中恒集团600652价值投资分析报告.docx

中恒集团600652价值投资分析报告.docx

- 文档编号:11858520

- 上传时间:2023-04-06

- 格式:DOCX

- 页数:48

- 大小:1.06MB

中恒集团600652价值投资分析报告.docx

《中恒集团600652价值投资分析报告.docx》由会员分享,可在线阅读,更多相关《中恒集团600652价值投资分析报告.docx(48页珍藏版)》请在冰豆网上搜索。

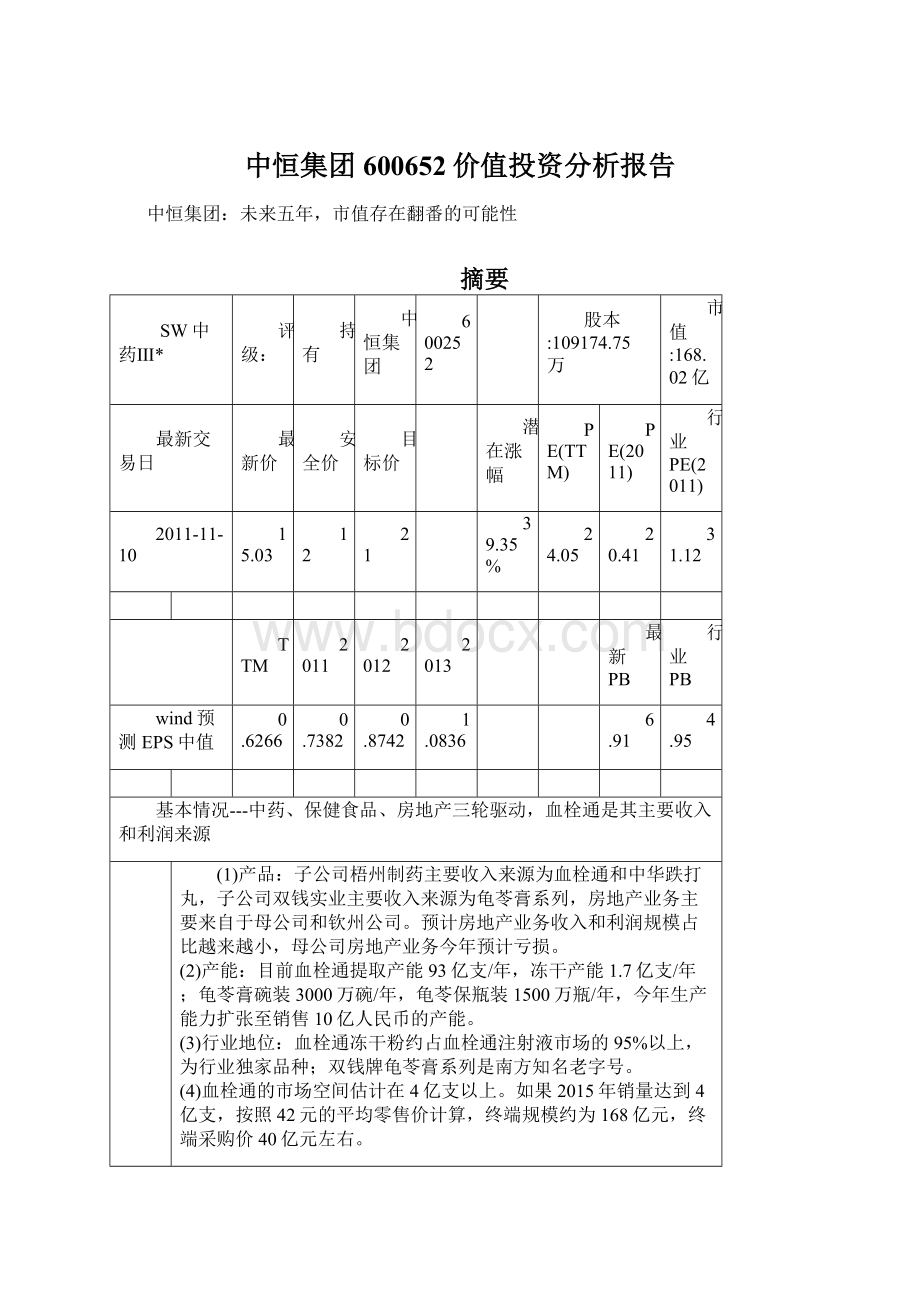

中恒集团600652价值投资分析报告

中恒集团:

未来五年,市值存在翻番的可能性

摘要

SW中药Ⅲ*

评级:

持有

中恒集团

600252

股本:

109174.75万

市值:

168.02亿

最新交易日

最新价

安全价

目标价

潜在涨幅

PE(TTM)

PE(2011)

行业PE(2011)

2011-11-10

15.03

12

21

39.35%

24.05

20.41

31.12

TTM

2011

2012

2013

最新PB

行业PB

wind预测EPS中值

0.6266

0.7382

0.8742

1.0836

6.91

4.95

基本情况---中药、保健食品、房地产三轮驱动,血栓通是其主要收入和利润来源

(1)产品:

子公司梧州制药主要收入来源为血栓通和中华跌打丸,子公司双钱实业主要收入来源为龟苓膏系列,房地产业务主要来自于母公司和钦州公司。

预计房地产业务收入和利润规模占比越来越小,母公司房地产业务今年预计亏损。

(2)产能:

目前血栓通提取产能93亿支/年,冻干产能1.7亿支/年;龟苓膏碗装3000万碗/年,龟苓保瓶装1500万瓶/年,今年生产能力扩张至销售10亿人民币的产能。

(3)行业地位:

血栓通冻干粉约占血栓通注射液市场的95%以上,为行业独家品种;双钱牌龟苓膏系列是南方知名老字号。

(4)血栓通的市场空间估计在4亿支以上。

如果2015年销量达到4亿支,按照42元的平均零售价计算,终端规模约为168亿元,终端采购价40亿元左右。

关注理由----销售放量,产品提价,后续储备品种

(1)短期逻辑:

血栓通(销量增长+提价),市场空间30亿。

(2)中期逻辑:

保健食品(龟苓膏+产能扩张),市场空间10亿,但不确定性较大。

(3)长期逻辑:

新产品储备(去水卫矛醇+科博肽),市场空间30亿。

(4)步长解约:

前期股价下跌的的主要原因,但对公司影响不大。

关键假设

(1)血栓通未来5年的销量为1.98、2.5、3、3.5、4亿支;

(2)血栓通价格维持在目前下半年的水平;(3)房地产今年收入主要是梧州老项目尾款,明年后来主要是钦州项目结算;14、15年主要是梧州物流园项目结算;(4)上市公司普药全部以成本价卖给大股东从事慈善,另外上市公司每年捐赠1千万从事慈善;(5)新药品的贡献暂不考虑;(6)房地产未剥离,但2012年和2014年进行两次再融资。

市场担忧

(1)血栓通已经到成长的天花板;

(2)资金压力大;(3)药品降价导致血栓通出厂价下降;(4)三七价格上涨导致血栓通毛利率下降;(5)产品单一,收入过于依赖血栓通;(6)市场营销能力较弱,使得销售低于预期;(7)投资项目多,投资分散,风险较大;(8)基金持股集中,无上涨动力。

有别于大众的认识

(1)血栓通相对目前的销售额,至少还有1倍以上的空间;

(2)资金压力大,有再融资的现实需求,但难度较大;(3)可压缩经销商利润空间,药品降价对公司影响不大;(4)拥有3万亩三七种植基地,同时毛利率很高,原材料上涨对毛利率影响不大;(5)有储备品种,并且储备品种市场空间很大,目前收入依赖血栓通未来可能改观。

股价表现催化剂及时间

(1)血栓通销量高于预期;

(2)股权激励计划或再融资计划公布;(3)去水卫矛醇产业化或进入基本药物目录;(4)龟苓膏市场爆发;(5)房地产业务剥离。

核心假设风险

(1)从上半年的销售看,血栓通可能低于公司的预期;

(2)房地产销售低迷,影响公司销售收入;(3)龟苓膏系列销售低于预期;(4)上市公司慈善事业投入高于预期。

行业可比公司

600535

最新价格

EPS(TTM)

EPS

PE

PB

市值

TTM

2011

TTM

2011

天士力

44.1

1.2591

1.3239

35.025

33.31

6.477102

229.7亿

002603

最新价格

EPS(TTM)

EPS

PE

PB

市值

TTM

2011

TTM

2011

以岭药业

39.9

0.952

1.032

41.9118

38.66

4.786009

169.15亿

2877.hk

最新价格

EPS(TTM)

EPS

PE

PB

市值

TTM

2011

TTM

2011

神威药业

10.04

0

0

#DIV/0!

#DIV/0!

#DIV/0!

0亿

600594

最新价格

EPS(TTM)

EPS

PE

PB

市值

TTM

2011

TTM

2011

益佰制药

17.89

0.6507

0.7235

27.4935

24.73

6.102678

62.33亿

一、血栓通注射液行业分析

1、市场总体规模:

未来需求预计超过4亿支,终端规模160亿以上

(1)心脑血管中成药市场增速较快

目前我国心脑血管药物在我国药品市场规模中仅次于抗感染药物,2007年市场规模达到了700亿元,2008年为813亿元,2009年上升至983亿元,近3年的市场规模年均复合增长率达到18.55%,市场成长性较好。

2007-2009年我国心脑血管中成药医院用药规模分别为234、280和348亿。

2009年增速24.3%,超过心脑血管市场整体的20.9%,更是高于整个医院市场用药增速的19.4%。

因为医院治疗的紧急性,中药注射剂起效迅速,占医院中成药市场份额55%,而在零售药店方面,口服剂型占比则超过80%(南方所)。

心脑血管中成药集中度较低,但呈现逐年提升之趋势。

2009年前4品牌占比17%,前8品牌占比27%,属低级中度竞争类型;从集中度增速角度看,07-09年CR4和CR8所占市场份额逐年提高。

2010年,IMS统计下的样本医院采购金额最大的10个品牌药物中,心脑血管药物占7个。

赛诺菲的氯吡格雷以18.75亿列第一,中恒的血栓通以16.25亿列第二,步长制药的丹红注射液第三。

考虑到血栓通和丹红等品种在低端医院市场扩张快,估计中药类大品种的实际增速和销售规模要大于氯吡格雷。

2011年上半年情况看,样本医院的血栓通增速31%,波利维24%,丹红10%。

表12010年样本医院采购金额Top10

排名

产品

企业

采购金额(亿元)

增速(%)

1

氯吡格雷

赛诺菲

18.75

40%

2

血栓通注射液

中恒集团

16.25

56%

3

丹红注射液

步长制药

15.38

33%

4

疏血通注射液

友博药业

14.16

16%

5

糖神经节苷脂

齐鲁制药

13.45

24%

6

马来酸桂哌齐特

四环制药

13.44

14%

7

奥美拉唑

阿斯利康

12.82

22%

8

阿卡波糖

拜耳

12.75

26%

9

头孢唑林钠

九新药业

11.90

34%

10

前列地尔

泰德制药

11.40

46%

资料来源:

IMS、国信证券经济研究所整理

(2)心脑血管注射剂型受到青睐

按品牌及所属公司看,牡丹江友博制药的疏血通注射液排名第1,步长制药的丹红注射液排第2,中恒的血栓通排名第4,以岭药业的通心络胶囊排第6,天士力的复方丹参滴丸排第8。

由于统计范围是样本大医院,所以该统计并不能完全反映整体销售情况,如复方丹参滴丸在二级以下及零售药店等渠道销售比例较大,其实际市场份额高于医院内市场份额的统计结果。

表2医院内心脑血管品牌中成药市场份额排名——按品牌及所属公司

排名

品牌

所属生产企业

2007份额

2008份额

2009份额

十年CAGR

1

疏血通注射液

黑龙江牡丹江友博制药(独家)

2.17%

2.09%

5.00%

85.14%

2

丹红注射液

山东步长制药有限公司(独家)

3.00%

4.79%

4.66%

51.98%

3

醒脑静注射液

无锡山禾药业股份有限公司

2.08%

3.32%

3.90%

66.84%

4

血栓通注射液

广西梧州制药(冻干粉针剂型独家)

2.89%

3.25%

3.57%

35.59%

5

银杏叶注射液

河北神威药业

1.27%

2.01%

2.71%

78.34%

6

通心络胶囊

石家庄以岭药业(独家)

3.42%

3.20%

2.60%

6.34%

7

银杏叶注射液

黑龙江珍宝岛制药有限公司

2.21%

2.52%

2.49%

29.47%

8

复方丹参滴丸

天津天士力制药(独家)

3.04%

2.68%

2.16%

2.64%

9

银杏叶片

江苏扬子江药业集团

2.09%

2.11%

2.14%

23.45%

10

丹参酮II磺酸钠注射液

上海第一生化药业有限公司(独家)

1.94%

1.78%

1.95%

22.44%

资料来源:

南方所、国信证券经济研究所整理

(3)血栓通有望成为30亿人民币以上的大品种

血栓通的市场空间估计在4亿支以上。

如果2015年销量达到4亿支,按照42元的平均零售价计算,终端规模约为168亿元,约占全国中药心血管用药的16%,达到该份额难度不大。

按照心脑血管中成药每年增长15%,那么到2015年医院心脑血管中成药用药规模则可以达到800亿的市场规模,假设血栓通占据5%的市场份额,则终端采购价40亿元。

2、主要竞争对手:

化学药(氯吡格雷等)、中成药(三七、银杏类等)

(1)化学类

在心血管用药领域,化学药还是占据了销售的前列,常用的化学药有低分子右旋糖酐、奥扎格雷钠、钙拮抗剂等药。

表32008年全球心脑血管领域销售规模前10品种

产品

企业

类别

08销售额(亿美元)

立普妥

辉瑞

他汀类调血脂药

120

波利维

赛诺菲安万特

抗血小板药

97

代文

诺华

ARB类降压药

58

克赛

赛诺菲安万特

抗凝类

40

可定

阿斯利康

他汀类调血脂药

36

科素亚/海捷亚

默沙东

ARB类降压药

36

维多灵

默沙东/先灵葆雅

依折麦布与辛伐他汀复方制剂

23

络活喜

辉瑞

钙拮抗剂

23

益适纯

默沙东/先灵葆雅

胆固醇受体拮抗剂

23

必洛斯

武田制药

ARB类降压药

22

资料来源:

DecisionResources、国信证券经济研究所整理

(2)中成药

中成药在心脑血管领域主要有银杏、三七、丹参等制剂。

表4常用心脑血管中成药

主要成分

常见制剂

功效

单方制剂

银杏叶

银杏叶注射液、银杏叶片、银杏达莫注射液

扩张血管、抗动脉硬化,治疗冠心病、脑栓塞

川芎

川芎嗪注射液

抗血小板、改善循环,主治脑供血不足、脑血栓

葛根

葛根素注射液等

冠心病、视网膜动静脉阻塞

三七总皂苷

血栓通、血塞通等

脑血管病后遗症、冠心病等

灯盏花

灯盏花素注射液、颗粒

中风后遗症、冠心病

剌五加

剌五加注射液等

肾性脑血管病、冠心病、心绞痛等

丹参

丹参注射液、丹参片、丹参滴丸等

冠心病、心绞痛

红花

红花注射液等

冠心病、心绞痛

黄芪

黄芪注射液

心肌炎、心衰、血瘀

复方制剂

丹参+降香

丹香冠心注射液、丹香注射液、丹香葡萄糖滴注液

冠心病、脑梗塞

丹参+川芎

冠心宁注射液、丹参川芎嗪注射液

冠心病

丹参+红花

丹红滴注液、丹红注射液

冠心病、脑梗塞

丹参+黄芪+红花+地龙+全蝎等

脑心通胶囊

调节血脂、抗血小板、改善心脑循环

红参+麦冬

参麦注射液

冠心病、心肌炎、肺心病

红参+麦冬+五味子

生脉注射液

冠心病、心源性休克

红参+附片

参附注射液

失血性休克等

水蛭+地龙

疏血通注射液

脑栓塞

牛膝+玄参+金银花+石斛

脉络宁注射液

脑血栓及其后遗症

人参+水蛭+赤芍+蝉蜕+土鳖虫+蜈蚣+降香+冰片等

通心络胶囊

改善急性心梗、缩小脑梗面积

胆酸+珍珠母+栀子+板蓝根+金银花+水牛角等

清开灵注射液

脑血栓及其后遗症

麝香+冰片+郁金+栀子

醒脑静注射液

清热凉血、开窍醒脑,用于乙肝脑炎、燥热神昏

资料来源:

SFDA、心脑血管内科学、国信证券经济研究所整理

3、主要替代产品比较:

血栓通注射液、血塞通注射液、丹红注射液

据统计,国家药监局批准的三七总皂甙原料药生产厂约14家,批准生产的三七、田七类制剂批文约750张,全国约77家企业生产。

三七总皂甙是近年国内样本医院中用药增长最快的中成药制剂。

三七注射剂(包括水针和冻干粉针)主要是血栓通和血塞通两大品种,临床数据表明,血栓通和血塞通注射剂治疗脑梗塞疗效显著,能抑制动脉粥样硬化后内膜斑块的形成,临床上常作为脑梗塞急性发作和脑梗塞后遗症维持治疗用药。

监测数据表明,其医院用药金额呈现出直线上升态势,即使在06年出了鱼腥草事件,中药注射剂普遍遭质疑的情况下,同比增长仍高达47%。

由于冻干粉针剂的安全性更高,目前血栓通和血塞通的冻干粉针已逐渐成为三七总皂甙的主导剂型,06年冻干粉针剂型占三七注射剂62%的市场份额。

三七总皂甙的前5家生产企业分别是广西梧州制药、广东众生制药、昆明制药、黑龙江珍宝导药业、哈尔滨圣泰药业。

前5家共占据市场份额的70%,其余72厂家则瓜分30%份

中药粉针剂堪称中药制剂中的“高科技”,目前能够生产三七皂甙粉针剂型的只有梧州制药、昆明制药、珍宝岛制药3家企业,03年昆明制药曾起诉珍宝岛制药对其血塞通粉针侵权但未果。

表5注射用血栓通(冻干)和同类产品特点对比

注射用血栓通(冻干)

同类产品(冻干)

应用药材

三七主根(传统用药部位)有效成分明确,疗效确切

三七茎基(非传统用药部位),成份组成与主根明显不同,作用有差异。

制剂工艺

使用国内先进的提纯分离、吸附与层析技术,最大限度保持药物有效成份及其生物活性

传统工艺制造,有效成份及其生物活性受到影响。

纯度

三七总皂苷含量85%以上,主要成份含量高。

Rg1:

38%-43%,Rb1:

28%-32%,R1:

8%-12.5%

三七总皂苷含量大于或等于60%,主要成份含量有区别。

Rg1:

25%-45%,Rb1:

30%-40%,R1:

5%-15%

水溶性

在水溶液中能快速溶解(无需使用专用助溶剂)

在水溶液中溶解缓慢,使用前需用含乙醇的专用助溶剂溶解(乙醇过敏者忌)

指纹围谱

独特的指纹图谱,反映出注射用血栓通基本去除了影响质量的杂质。

不同生产厂家,指纹图谱相同

备注:

现代药理研究表明,人参皂苷Rg1、三七皂苷R1具有抗血小板聚集、抗血栓形成、保护脑神经的作用。

人参皂苷Rb1等二醇皂苷主要为消炎、止痛作用。

资料来源:

光大证券研究所

表6三七皂甙类注射液各品种比较

中恒血栓通

其它血栓通

血塞通

有效提取部位

三七主根

三七主根或茎基

三七茎基

人参皂甙Rg1:

Rb1有效成份甄别率

约3:

2大于90%

约3:

2约70%

约2:

3约70%

产品剂型

冻干

注射液

注射液或冻干

使用时否需要专用溶媒

否

NA

是

临床使用的安全性

高

较高

属于较高风险品种

样本地区最低中标价格

33.6元/支(250mg)22.7元/支(150mg)

5.8-6.5元/支(70mg)11-13元/支(175mg)

2-3元/支(100mg水剂)5-6元/支(250mg水剂)22元/支(200mg冻干)

生产厂家

中恒梧州

广东永康、丽珠、哈尔滨圣泰、内蒙古康源等

昆明制药、珍宝岛、江苏康宝、云南植物药业

资料来源:

光大证券

4、行业商业模式:

直销、代理、直销+代理

在行业商业模式中,生产模式大多都是企业外购原材料自身生产(有部分普药产能不足的也有可能有外协加工),而销售模式则因企业的规模、产品等有较大的差异。

(1)代理模式

企业负责生产,产品由全国总代理或区域总代理负责市场开发和销售,公司以出厂价将药品销售给代理商,代理商加价后再配送给终端。

这种模式比较适宜于销售渠道不畅、产品知名度不高、企业初创阶段。

这种模式下,生产企业的销售费用较低,但毛利率也较低。

典型企业:

香雪制药的经销商买断模式。

大型药企尤其是普药企业采取这种模式的较多。

(2)自销模式

企业负责生产,也负责市场开发和销售。

在这种模式下,企业在配送环节有时会与当地配送企业比如瑞康医药、九州通合作。

在这种模式下,企业有的直接开票给终端,有的也开票给配送企业。

这种模式比较适宜渠道比较畅通、产品拥有一定的知名度和市场占有率、企业发展到了规模阶段。

在这中模式下,生产企业的毛利率较高(因为开票价格高),但销售费用也很高。

典型企业:

振东制药专业化的学术营销模式。

中小型企业尤其是新药企业采用这种模式较多

(3)自销+代理模式

这种模式下,企业在部分区域代理,部分区域是自建营销体系。

一般情况下,这种模式主要是部分初创的产品采用代理,成熟产品自建渠道,或者代理是因为历史原因,而无法立即取消。

典型企业:

冠昊生物的服务配送与代理分销模式。

中小型制药企业尤其是新药企业采用这种模式较多。

5、行业壁垒:

技术、品牌、资金、市场

在中药生产企业,新进入者面临以下几个门槛。

(1)技术

中药保护品种:

中药一级保护品种分别为三十年、二十年、十年;中药二级保护品种为七年。

专利品种:

药品专利保护的期限统一为二十年。

新药保护:

凡卫生部批准的新药,其他单位如未得到原研制单位的技术转让,在以下时限内不得移植生产:

自颁发“新药证书”之日起,第一类新药八年(含试产期二年);第二类新药六年(含试产期二年);第三类新药四年;第四类新药三年。

独家品种:

只要卫生部未颁发新的生产证书,那么独家品种(品种、剂型、规格)就会一直延续。

(2)品牌

非独家品种的情况下,原有企业的品牌知名度和美誉度对新进入者构成了比较大的门槛。

(3)资金

新进入者如果解决了技术问题,那么还需要比较大的资金投入,尤其是新药(无论是原研药还是仿制药,需要较长的周期及投入),拿到生产批号后,还需要较大的资金投入到GMP热证。

(4)市场

药品是一个专业化的领域,尤其是处方药,需要一批非常专业化的营销队伍,因此,新进入者一般难以建立规模较大的专业营销队伍,也就会阻碍产品的销售。

6、中药行业核心驱动因素

中药行业从2009年开始增长速度逐步赶超整体医药行业,基本维持在25%左右;而推动中药企业未来几年利润增长的因素主要有以下三个。

(1)中国政府的政策扶持

特别是从2009年开始国家对中药行业加大了扶持力度,给整个行业注入了加速剂;

(2)新产品线的延伸

作为公司中长期的业务布局策略,新产品将保障未来的增长;

(3)产能扩张

是公司再投资、提高产品质量、提升生产效益的重要步骤,是实现可持续增长的必要投入。

政策扶持推动行业整体增长,而新产品线的延伸和产能扩张将是企业层面自身中长期成长的决定性驱动因素。

二、中恒集团概况

1、主要产品:

制药+食品+房地产

(1)梧州制药:

血栓通、中华跌打丸

梧州制药的资源非常丰富、优势十分突出,拥有了11大类剂型217个品种,309个批准文号,独家生产品种21个,中药保护品种11个,专利产品4个,《中国药典》收载品种92个。

产品治疗范围涵盖了跌打、心脑血管、妇科、呼吸系统、泌尿系统、保健等领域。

梧州制药拥有知名的“中华”商标品牌和“健”字商标品牌,其主导产品包括注射用血栓通、中华跌打丸、妇炎净胶囊、蛇胆川贝液、结石通片、炎见宁片、坤月安颗粒等。

(2)双钱实业:

龟苓膏、龟苓保

全资子公司双钱实业主要经营龟苓膏系列产品,龟苓膏拥有上千年历史,双钱有300多年历史的品牌,在西南和东南亚、港澳地区知名度很高,受到广泛欢迎。

2010年订单6亿,但产能问题只能签定2亿,2010年年底产能达10亿,主要产品为龟苓宝灌装饮料。

根据规划,新厂房投入使用后,2011产能可保证10亿销售目标,而公司远景规划是销售额50亿。

(3)母公司:

梧州恒祥豪苑、钦州恒祥豪苑、梧州物流园

梧州·恒祥豪苑三期

恒祥豪苑三期基本完工,地块是梧州制药老厂区。

年内将全部完成,并实现销售结算,总建筑面积约23万平米,由6幢25层左右的高楼组成,均价在3000-3500元/平米。

基地北侧商业街项目也必须在上半年完工,按时交付商户装修使用。

梧州火车站旁4000亩土地将是未来房产可持续增长的保障(这个信息待验证)。

钦州·恒祥豪苑

钦州恒祥花苑项目已开工6幢年内将建成并实现销售结算。

钦州·恒祥豪苑规划用地面积约15万㎡,总建筑面积约60万㎡,功能分为高层住宅楼、公寓楼、沿街商铺百货商场及小区会所和地下停车库。

本项目总用地面积约95306.62平方米,净用地面积为62056.19平方米,总建筑面积371046平方米,其中拟建住宅总建筑面积248067平方米,地下室总建筑面积91796平方米,商业总建筑面积:

31183平方米。

本项目规划为商业综合住宅,主要建设内容包括:

7栋31层、2栋29层、1栋28层、1栋22层、1栋19层的商业综合住宅楼,设2层地下停车库和部分室外停车位。

项目总投资92762万元。

梧州·中恒集团医药商贸物流项目

医药商贸物流项目分医药市场项目和商业房地产项目,其中医药市场项目占地面积890亩,投资额7亿元,商业房地产项目占地面积406亩,投资额高达14.8亿元,合计投资21.8亿元。

4-1#地块共建设44栋住宅楼,其中30.5层的3栋,11层的25栋,17.5层的16栋,均为南北朝向;商业店铺沿地块四周临街布置,均为2层;商业会所和水域布置在地块中部。

4-2#地块呈正方形,主要建筑功能是酒店服务和居住,地块中部为大面积水域,各建筑物根据水域性状布置。

其总体布置为,3~6层的五星级酒店主体和5栋5层的酒店客房,大体布置在地块西北面;酒店配套建设的娱乐中心和健身中心位于地块南面;地块东南角布置1栋6层的员工公寓楼;东南面的水中陆地上为8栋2.5层的低层建筑和1栋3层的餐厅。

2、主要产能:

血栓通提取9.3亿只,龟苓膏支持做到10亿销售额

(1)血栓通系列

目前提取产能93亿支/年,冻干产能1.7亿支/年

(2)龟苓膏系列

龟苓膏碗装3000万碗/年,龟苓保瓶装1500万瓶/年,今年生产能力扩张至销售10亿人民币的产能。

3、行业地位:

血栓通注射液95%以上的市场占有率

血栓通冻干粉约占血栓通注射液市场的95%以上,为行业独家品种

双钱牌龟苓膏系列是南方知名老字号

4、竞争优势:

政府支持+董事长+技术

(1)当地政府支持

2010年,广

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 集团 600652 价值 投资 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

铝散热器项目年度预算报告.docx

铝散热器项目年度预算报告.docx

-

牛津上海版通用小学英语三年级上册Unit 12同步练习2II 卷.docx

-

论我国私营企业员工激励机制.docx

-

人教版五年级品德与社会上册全册教案.docx

-

开学啦国旗下讲话稿三分钟.docx

-

露天采矿学复习题.docx

-

六年级英语教师年度考核个人总结.docx

-

某路站综合体项PC吊装施工方案.docx

-

人教版九年级历史上册期末考试试题一套.docx

-

隆昌妇幼保健院.docx

-

芦二矿抽采达标中长期规划.docx

-

看拼音写词语.docx

-

模拟磁盘调度算法系统的设计毕业设计.docx

-

每周一条名言警句或一首诗词.docx

-

棉花膜下滴灌示范工程设计总结报告.docx

-

九年级化学教案第十单元酸和碱教案新人教版.docx

-

宁波市水资源公报.docx

-

农业实用技术培训工作意见与农业局上半年工作总结范例两篇汇编.docx

-

平行线的判定.docx

-

内部会计管理制度11成本核算制度.docx

-

盘扣式脚手架支撑方案.docx

-

旅游规划模板.docx

-

煤矿大本大专毕业设计大采高综采工作面作业规程.docx

-

美学选择题整理课件资料.docx

-

名家论腹泻慢性肠炎.docx

-

宁夏银川市第一中学学年高一上学期期中考试地理试题解析解析版.docx

-

年产吨精密纤维纸项目建设建议书.docx

-

农技推广中心工作总结.docx

-

彭宇案的法逻辑批判.docx

-

宁夏仕奇房产网发布份房地产交易情况.docx

-

项目推荐书智能温控节能系统.docx

-

区县节日期间加强消防安全讲话稿与区发改委领导班子述职述廉报告汇编.docx

-

9工程管理通用表单最终最新神东.docx

-

悲伤逆流成河读后感1000字.docx

-

包装饮用水三标工作管理看板.docx

-

38岁生日简短精辟感言生日感言的经典语句.docx

-

19秋《古代汉语专》作业3.docx

-

80岁老人自传序言范文.docx

-

报社实习周记20篇.docx

-

00147讲义3.docx

-

36种常用微生物培养基配制汇总.docx

-

比亚迪财务报表分析提纲.docx

-

70个面试技巧.docx

-

130首适合03岁宝宝的儿歌之欧阳史创编.docx

-

毕业设计论文内齿套机制加工工艺分析设计全套图纸.docx

-

编制记账凭证总结材料心得体会.docx

-

毕业论文载体构建.docx

-

编辑大型会议工作安排.docx

-

A1包物业服务.docx

-

AD9基本使用流程.docx

-

api标准套管拧接箍扭矩一览表.docx