荆州北京中路地下商业街多向定位报告定稿.docx

荆州北京中路地下商业街多向定位报告定稿.docx

- 文档编号:12020932

- 上传时间:2023-04-16

- 格式:DOCX

- 页数:78

- 大小:364.95KB

荆州北京中路地下商业街多向定位报告定稿.docx

《荆州北京中路地下商业街多向定位报告定稿.docx》由会员分享,可在线阅读,更多相关《荆州北京中路地下商业街多向定位报告定稿.docx(78页珍藏版)》请在冰豆网上搜索。

荆州北京中路地下商业街多向定位报告定稿

荆州北京中路地下商业街多向定位报告

第一部分、消费市场分析

一、各类业态品牌商户资源分析

1、步行街品牌商户资源分析

(1)、步行街品牌商户资源统计

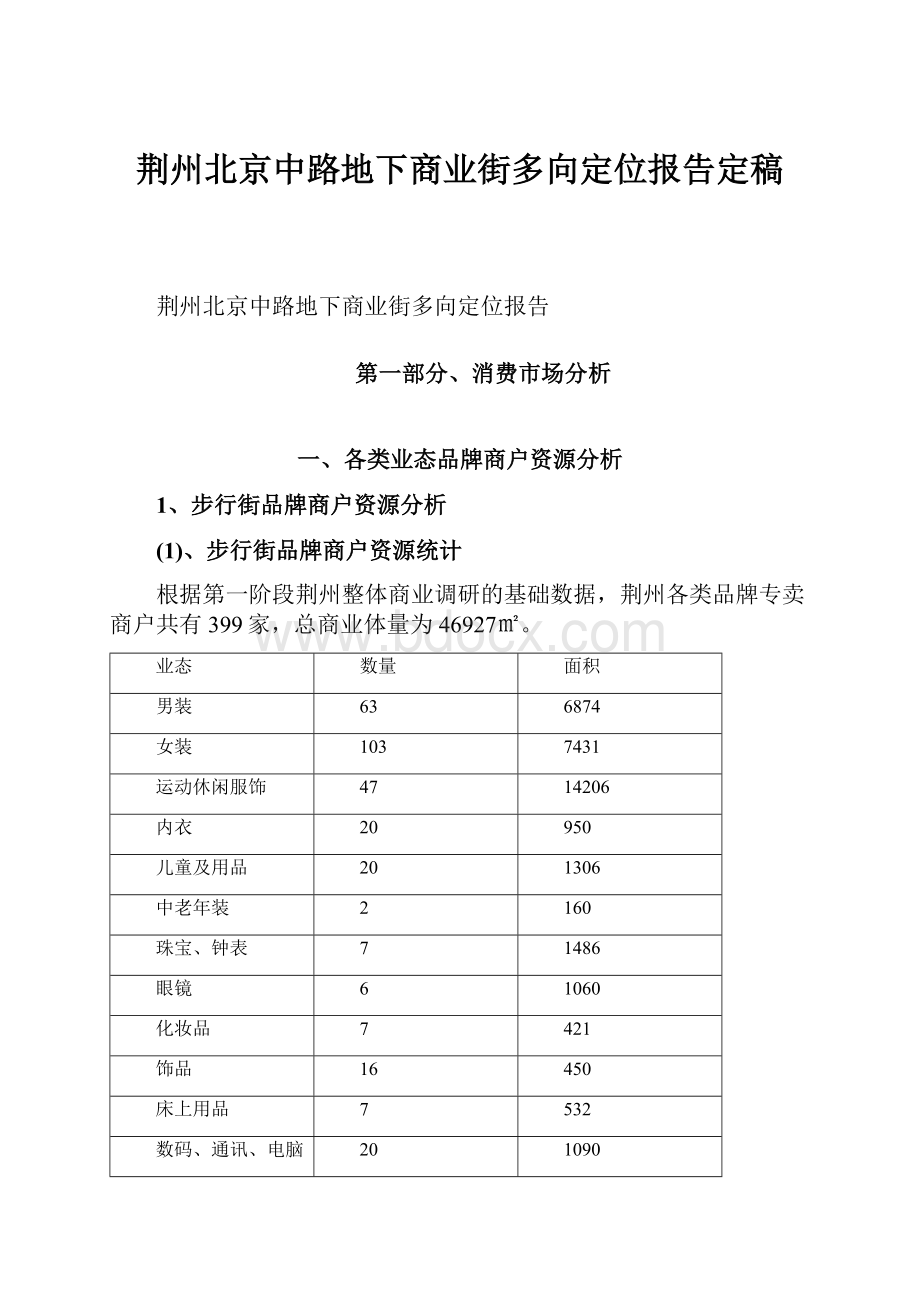

根据第一阶段荆州整体商业调研的基础数据,荆州各类品牌专卖商户共有399家,总商业体量为46927㎡。

业态

数量

面积

男装

63

6874

女装

103

7431

运动休闲服饰

47

14206

内衣

20

950

儿童及用品

20

1306

中老年装

2

160

珠宝、钟表

7

1486

眼镜

6

1060

化妆品

7

421

饰品

16

450

床上用品

7

532

数码、通讯、电脑

20

1090

鞋

23

3305

皮具、箱包

14

656

便利店(糖、烟、酒)

0

0

保健品(蜂蜜、滋补品等)

2

110

美容\美发

6

2700

药店

3

480

金融

5

1250

家居饰品

3

100

蛋糕西点

4

720

饮品

8

60

干洗

4

80

茶叶

5

200

书店

3

1300

合计

398

46927

(2)、各步行街品牌进驻意向分析

各业态品牌商户共访谈51家,现阶段明确表示有意向进驻的商家比例较低,占所访问商家数量的19.2%左右。

业态

访谈商户量

意向进驻量

进驻意向率

男装

10

1

10%

女装

6

1

17%

运动休闲服饰

14

2

14%

内衣

15

5

30%

儿童及用品

10

5

50%

中老年装

2

0

0%

珠宝、钟表

3

1

30%

眼镜

4

1

25%

化妆品

5

0

0%

饰品

4

1

25%

床上用品

3

0

0%

数码、通讯、电脑

5

1

20%

鞋

8

1

10%

皮具、箱包

8

1

10%

便利店(糖、烟、酒)

0

0

0%

保健品(蜂蜜、滋补品等)

2

1

50%

美容\美发

4

0

0%

药店

5

1

20%

金融

3

0

0%

家居饰品

5

1

20%

蛋糕西点

2

0

0%

饮品

3

1

33%

报刊杂志亭

0

0

0%

干洗

4

0

0%

茶叶

3

0

0%

书店

2

1

50%

合计

130

25

19.2%

小结:

·根据对荆州街铺品牌商户的访谈,目前街铺品牌商户进驻意向较弱,约有19.2%的左右的品牌商户可能进驻,如果后期加强营销推广并在经营硬件环境上形成优势,预计在荆州可引进的商户量约占现有商户资源的20%—25%,总商户约60—100家左右,按品牌商家需求的面积在100平米,总体量约6000—10000平米。

·根据目前街铺品牌商户的反馈的情况,进驻意向较大的主要集中在男装、女装、运动休闲及鞋类,尤其是运动休闲品牌,一些龙头商户的需求面积比较大,最大面积可以达到500平米,因此如果后期引进品牌商户,必须重视龙头商家的龙头带动效应,在招商政策上对龙头品牌能有一定的优惠政策,通过龙头品牌的市场号召力,带动其它品牌进驻,形成扎堆效应.

2、本地百货品牌商户资源分析

(1)、本地百货商户各类业态资源统计

百货类品牌商户集中在中商、中百、时代广场三大百货商场内,总共有388家,总商业体量为22600㎡。

类别

数量

商业体量(㎡)

男装

110

6600

女装

110

5500

运动休闲装

42

4200

童装及婴幼儿用品

20

1200

内衣

24

1920

鞋、皮具

35

1400

珠宝饰品

15

600

化妆品

26

520

眼镜

6

660

合计

388

22600

(2)、本地百货各类品牌进驻意向统计

类别

访谈商户量

意向进驻量

进驻意向率

男装

10

1

10%

女装

10

1

10%

运动休闲装

10

1

10%

内衣

8

1

12.50%

鞋、皮具

8

1

12.50%

珠宝饰品

7

1

14.29%

化妆品

13

0

0

眼镜

4

0

0

合计

70

6

9%

小结:

·通过对本地百货品牌商家的访谈,百货商场的品牌商家主要以专柜,采取的是联营扣点的方式,此经营方式风险相对较低,因此同时开设专卖店与专柜的两条营销通路的品牌商家较少,主要是一些男装、运动、休闲品牌及部分鞋类;珠宝、化妆品、品牌女装一线品牌开专卖店的品牌较少。

·通过百货品牌商家的访谈反馈的信息,百货商场品牌商家进驻意向很弱,考虑百货商场与专卖店的品牌重复率,因此预计百货商场的品牌商家有可能进驻本项目的商家在5%以内,预计在10—20家左右,按品牌商家经营需求面积约100平米,预计经营面积在1000—2000平米左右。

·从百货商场品牌商家反馈的信息来看,未来项目从百货商场引进化妆品、珠宝等品牌商家可行性较小,此品类品牌商户应重点把握街区的品牌商户。

3、外地品牌商户资源分析

外地品牌商户主要针对荆州本地没有的品牌,共访谈了50家品牌商户,目前除童装、内衣、珠宝饰品等商家没有表示进驻意向以外,其他业态品牌都有商户表示有进驻的可能性。

类别

访谈商户量

意向进驻量

意向进驻率

男装

5

1

20%

女装

8

1

13%

运动休闲装

6

1

17%

童装及婴幼儿用品

5

0

0%

内衣

5

0

0%

鞋、皮具

6

1

17%

珠宝饰品

5

0

0%

眼镜

6

1

17%

合计

46

5

11%

小结:

·通过对异地品牌商家访谈反馈得知,异地有一定的量的品牌商家意向拓展荆州市场,但比例不会太高,占5%—10%左右,总商户量约5—10家,总体量约有500—1000平米(不含电玩、餐饮等业态)。

·通过对异地品牌商户的访谈,目前异地品牌意向进入荆州市场的商户主要是一些省级代理与厂商,因此后期营销推广必须通过“品牌商家联谊会”等公关活动针对性推广。

4、整体品牌商家市场需求分析

·通过对荆州本地街铺专卖店、百货商场品牌商家与异地品牌商家的抽样访谈,预估本项目可以引进的品牌商户约80—150家,总体量约8000—15000平米。

·从品牌商家访谈反馈的信息来看,品牌商家对同类品牌商家的扎堆经营很重视,因此在后期规划时必须将同类业态集中规划。

·从品牌商家访谈反馈的信息来看,品牌商家对经营环境要求较高,因此要重视项目的景观规划与装修档次。

·从品牌商家访谈反馈的信息来看,商家对租金与优惠政策较关注,因此在后期招商政策的制定要针对品牌商家要有别于一般的散户,尤其是对龙头品牌商家要有针对性措施,以利于发挥龙头品牌商家的龙头带动效应。

2、各类主题商城业态消费市场商户资源分析

1、同类地级市各类主题业态规模比较分析

类型

宜昌(㎡)

十堰(㎡)

襄樊(㎡)

女性主题商城

6200

11400

5700

儿童主题商城

0

1100

1000

青少年主题商城

5300

3000

2600

合计

11500

15500

9300

·从同类地级市的各类主题商城的容量来看,女性主题商城的市场最大容量是5000~10000平米左右;儿童类主题商城最大的容量约1000平米左右;青少年类主题商城最大容量约5000平米左右。

2、本地女性主题商户资源分析

(1)、本地女性主题商户资源统计

类别

商户数量

商业体量(㎡)

少女装

364

9100

妇女装

209

5225

内衣

64

1600

裤子

37

925

箱包

39

975

饰品

19

475

合计

732

18300

(2)、女性主题商户进驻意向分析

品类

访谈商户量

意向进驻量

进驻意向率

少女装

50

10

20%

妇女装

52

5

10%

内衣

14

1

7%

裤子

10

1

10%

箱包

8

1

13%

饰品

7

1

14%

合计

141

19

13%

小结:

·从6大女性主题商城访谈的反馈结果来分析,目前主题商城对进驻本项目的意向较好,明确有意向的约13%,另有20%的左右商户有可能进驻,因此预估本项目通过后期规划与营销推广,有可能吸引到30%—40%的商户进驻本项目,约200—300家商户,经营面积约5000—10000平米。

·从6大女性主题商城访谈反馈结果来看,主题商城对项目的租金政策比较关注。

3、儿童主题商户资源分析

儿童主题商户主要分布在洪城商港和北京中路沙隆达广场路段,通过对其中13位商户的访谈,有进驻意向的为3家,占访谈量的23%。

类别

商户总量

访谈商户量

意向进驻量

意向进驻率

儿童主题

48

13

3

23%

小结:

·从儿童类商家来分析,目前荆州本地商户资源较少,但现有商家进驻意向较大。

·从儿童类商户访谈情况来看,未来预估可以引进的商家数量在10—20家,经营面积约500—1000平米。

3、其他业态商户资源分析

餐饮、珠宝、电玩类的商家共访问了36家,其中特色小吃类有较大的意向。

据目前统计的有进驻意向商户需求面积预估为1860—5120㎡。

类别

访谈商户量

意向进驻量

所需面积预估(㎡)

西餐

4

0

0

特色小吃

8

6

60-120

快餐

14

3

200-2000

电玩

5

2

1000-2000

儿童乐园

5

2

600-1000

合计

36

13

1860—5120

小结:

·从其它业态的商户访谈反馈的情况来看,西式餐饮本地资源较少,且意向不强烈,此品类商家资源需从外地引进。

·从其它业态的商户访谈的反来看,其它业态商家的容量约2000—5000平米。

3、北京中路商圈消费者分析

本次商圈消费者分析,主要是采取问卷抽样调查,甄选消费者地点主要基于以下几方面因素:

Ø北京中路作为荆州核心商业中心,是荆州市民日常购物的首选之地;

Ø考虑目前消费人流集中在北京中路、沙隆达广场以及时代百货、中商百货、美佳华购物广场,因此本次访问的样本主要选取在这几个地方,占样本数的80%。

Ø消费者的甄选主要考虑以下两方的因素,以利于更加准确辅助项目定位:

1)受访者性别比例基本相同

2)受访者的年龄不超过50岁

1、消费者基础信息

Ø性别结构:

Ø年龄结构:

Ø居住区域:

小结

·本商圈16-22岁的年轻人占近半数,该部分人群消费比较活跃,喜欢流行商品、追逐潮流。

而22-35岁以下人群占35%,这部分人群消费能力较强,对品牌和质量要求较高。

·女性消费者的数量略高于男性,是北京中路消费的主力军,但是据观察,约有85%的人是结伴逛街。

·消费者来源以沙市区和荆州区为主,占全部消费者近80%,周边县市和外地消费者占20%左右。

Ø消费者职业

Ø消费者收入情况:

小结:

·从访问者的职业特征来看,北京中路的消费人流以的工薪族与学生为主。

·从受访者的收入水平来看,月收入在1500元以下的占了68%;中、高收入群体约占32%,因此定位要重点考虑中、低消费人群,高档消费人群可以适当考虑.

2、消费行为研究

Ø交通工具调查

小结:

·消费者到北京中路的交通方式多以公交为主,自驾车的较少,因此项目次出入口的设置尽量与公交站连接

·目前北京中路缺乏停车场所的现状,也制约了本地段的商业发展。

随着目前私家车拥有量的不断提高,未来商业对停车场所等配套的要求会更高,拥有停车场对于项目较为重要。

Ø购物时间

Ø消费频率分析

Ø人均消费金额分析

Ø消费滞留时间分析

小结:

·消费者购物时间工作日与非工作日差别不大,说明荆州居民生活比较休闲,工作节奏不快,有利于购物消费、休闲。

·从受访者的购物频率来看,每周至少来北京中路进行一次购物的消费者的比例达到70%以上,反映出北京中路商圈影响力与荆州市民有爱逛街的习惯。

·从受访消费者的次人均消费额来看,次消费额在50—200元的占58%,商圈人流的整本消费水平不高;同时次人均消费300元的消费者占15%,反映出有一定的中、高端消费人群,在定位可以适当考虑。

·从受访消费者在商圈滞留的时间在2小时以内占45%,反映商圈整体业态丰富性不够,以及休闲、娱乐业态需要提升,以利于留住消费者。

Ø消费场所:

Ø消费品类:

小结:

·从受访者逛三大百货商场的比例占59%,反映出消费者讲究购物环境与品质;同时也反映出具有一定量的中、高档消费人群。

·消费品种主要集中体现为服装消费,占消费品比例的58%,日用品的消费占14%,从此体现出北京中路的业态及商业功能较为单一,消费者可选择性较少。

同时餐饮及娱乐休闲所占比例较少,反映出餐饮、休闲、娱乐业态有较大的发展空间。

Ø消费者满意度调查

Ø是否愿意逛地下步行街

小结:

·从受访者对地下商业的接受度来看,消费者的接受度较高。

·从受访者对商圈满意度的分析来看,消费者对环境与卫生不满意者达到了54%,因此未来商圈的新商业项目必须在商业环境上下功夫。

第二部分、市场竞争分析

一、已开业竞争项目分析

主题商城名称

位置

租金

出租率

目标消费群

经营业态

经营状况

一隆广场

北京中路与沙隆达广场交汇处

商场一手租金:

4~5万元/年,单位实用面积租金167~208元/㎡·月;

目前转手租金:

8~9万元/年,单位实用面积租金333~375元/㎡·月

二楼及一楼部分区域未来准备开业,一楼其余部分全部租满

以20多岁以上的青年妇女为顾客群

时尚女装30家/美甲1家/饰品1家/女鞋2家/少淑3家/休闲装3家

目前经营状况尚可,在项目调研时有7家服装门面在出转租告示;

金石商城

北京中路中段

7~8万元/年,单位实用租金233~266元/㎡·月

二、三楼因纠纷大部分空置,一楼全部出租

以20多岁以上的青年妇女为顾客群

时尚女装45家/休闲装1家/饰品14家/女鞋2家/内衣4家/童装2家/皮具箱包5家/其它1家

经营状况一般,在项目调研时有约10家服装门面在出转租告示;二楼空置,三楼部分商户在营业,但因二楼空置造成人流隔断,三楼生意惨淡

京都时装城

北京中路时代广场西侧

一手租金:

3~5万元/年,单位实用租金170~222元/㎡·月;

目前转手租金:

5~6万元/年,单位实用租金277~333元/㎡·月

100%

以少女、学生为主要消费对象

时尚女装30家/美甲1家/饰品1家/女鞋2家/少淑3家/休闲装3家;

经营状况较好

红苹果

北京中路中段

4万元/年,单位实用租金218~250元/㎡·月

有2个商铺空置

兼顾少女和青年妇女为主要消费对象

时尚女装24家/皮具箱包2家/饰品2家/化妆品1家/女鞋3家/小吃2家/少淑2家/内衣2家

经营状况较差,生意比较冷清;经营档次处于洪城与一隆广场、金石商贸城之间,在商品价格和商品质量上都处于弱势地位。

女人街

北京中路中段

5万元/年,单位实用租金230~260元/㎡·月

一楼全部租满,二楼童装有约10家左右空置

兼顾少女和青年妇女为主要消费对象

时尚女装23家/皮具箱包3家/饰品4家/化妆品1家/内衣6家/童装25家/美甲3家/女鞋2家

一楼经营状况较好,二楼生意较冷清。

青苹果

北京中路中段

5~6万元/年,单位实用租金270~294元/㎡·月

商家进驻率100%

以少女、学生为主要消费对象

时尚女装44家/皮具箱包1家/少淑装1家/化妆品1家/内衣4家/饰品4家/女鞋1家

经营状况较好

总结分析:

目前在经营主题商城的优势:

◆在营的6大主题商城,经营时间都基本在10年以上,已拥有固定的消费群,且经营状况较好。

◆6大主题已形成了扎堆效应,商户较稳定。

目前在经营的主题商城的劣势:

◆单体规模较小,单体竞争力较差

◆在营的6大主题商城,一隆的购物环境与装修档次还好,其余都一般,且红苹果与青苹果、女人街的购物环境较差,整体而言目前所有在经营的主题都没有在购物环境上形成特色

◆在营的六大主题商城只有京都、一隆与金石商城是在北京中路有临街展示,其余的四大主题商城都在次街上。

◆在营的6大主题商城的业态都较单一,品类不够丰富,无法满足消费者一站式需求。

二、未开业竞争项目分析

1、美佳华·潮流前线

商业名称

美佳华商业广场

位置

北京中路与江汉北路交汇处

开业时间

2月27日沃尔玛已开业,地下层因去年招商情况不理想,目前尚未推出新的招商方案,其他楼层尚未全面开业;

营业面积

约56000㎡,潮流前线4000㎡

定位

购物中心

楼层及业态分区

负一楼:

潮流前线,经营个性服饰、流行饰品、特色工艺品、个性化妆品、时尚彩妆、流行皮具箱包、卡通动漫、美容、美甲、美食;

一楼:

名店、时尚潮流服饰生活馆

二楼:

名流绅士、成熟女仕精品馆

三楼:

运动休闲服饰馆

四楼:

儿童天地、休闲餐饮、娱乐天地

租金水平

一层内铺150-200元/㎡·月,街铺200~280元/㎡·月;二层120-180元/㎡·月,三层100-150元/㎡·月,四层70元/㎡·月

实用率

1-3层:

60%,4层:

70%

招商情况

一层:

90%;二层:

40%;三层:

40%;四层:

70%

招商优惠政策

一层:

免租二个月二至四层免租2-3个月不等

装修期为15天;目前无物业管理费、商业管理费等其他费用

优势

·项目整体规模大,具有规模优势

·地段优势,其位核心商圈最核心的地段

·品牌优势,引进了沃尔玛等国际一线品牌商家,品牌号召力强

·业态优势,其业态丰富,餐饮、休闲娱乐配套较强

劣势

·场内商铺,通透性较差

·主力店、次主力店与散户业态匹配度差

经营现状

目前沃尔玛超市开业,人气较旺,其他楼层尚未全面开业;

对本项目的影响

·其目前一楼经营状况不佳,给投资者与商户带来较大的负面影响,对项目造成一定的威胁

·其负一楼的潮流前线的定位,压缩了本项目此类业态定位空间

2、联智生活广场

商业名称

联智生活广场

位置

沙隆达广场西侧

开业时间

目前超市已开业,预计09年8月全面开业

营业面积

50000平米

定位

购物中心

楼层及业态分区

一楼:

时尚女装、运动服饰

二楼:

名牌折扣店、电玩、儿童乐园、武商量贩

三楼:

亲子乐园、美容美发、音乐餐厅、网络书吧、武商量贩

租金

一楼街铺160-190元/平米·月,一楼内铺为110元/平米·月。

二、三楼为集体承租给大商家。

优势

·整体规模达5万平米,规模优势明显

·引进了超市主力商家,具有一定的带动作用

劣势

·处于北京中路商圈的边缘,人流量小

·靠长江边,半边商圈

·沙隆达广场中间绿化带,阻断了人流,周边商业氛围很淡

经营现状

目前超市开业,其他尚未开业。

对本项目的影响

·其大面积的空置,招商困难,可能不能如期开业对整体市场会造成一定的影响

·其大体量商铺的销售与招商,对本项目的招商与销售造成较大的市场竞争

总结分析:

·从在建竞争项目体量来看,主题商城的总体量达到了1.6万多平米,市场供应量大,市场竞争激烈。

·从在建的竞争项目来看,主题商城的经营定位在时尚与潮流,以青少年主题为主,给本项目留给此类主题的定位空间较小.

·在建的竞争项目目前普遍面临招商困难与不能准时开业,给市场的投资与商家带来较大负面影响。

第三部分:

商户访谈

说明:

具体访谈商户见商户访谈附件。

一、服饰类商户访谈

1、服饰类商户访谈综述

1、项目组成员主要访谈如下几类商户:

Ø专业市场商户:

主要是洪城商港商户;

Ø中档女性服饰商户:

主要包括6大女性主题商城的商户;

Ø品牌商户:

荆州本地品牌商户包括北京中路、荆州中路步行街(包括荆州中路、荆州步行街、宝安步行街、文化广场)、荆州三大百货、美佳华、华城商业广场的品牌商户,以及武汉、宜昌等地的品牌区域总代理商;

2、70%的商户建议本项目建成一个服饰+餐饮+休闲+娱乐一体化购物商城,认为这种多业态的商业能够使项目更具吸引力;

3、多数商户认为本项目属地下商业,不宜定位太高,大部分商户认为本项目定位应为中档或中高档,其中五成以上的商户建议项目的经营定位为中档,另有3成建议定位为中高档;

4、不同类型商户关注问题的焦点及对招商的影响:

类别

问题焦点

原因

专业市场商户

租金

这部分商户对租金比较敏感,如果项目在市场培育期的租金政策上注意策略,这部分商户有可能成为本项目的重要招商对象

中档女性服饰商户

市场饱和

这部分商户目前竞争压力较大,且目前所处北京中路、荆州中路等地段较好位置,担心本项目未来成为他们的竞争对手;这部分商户在招商前期观望心较浓,但是后期随着项目招商力度的加大,其他商户的入驻,这类商户有可能会倒戈相向,选择进驻到本项目;

品牌商户

品牌的成行成市

这部分商户经营品牌,商品具有品牌号召力,实力较强,因而租金承受力强,他们主要担心项目能否有与自己同类型的商户扎堆经营,以成行成市,形成效应;对于这类商户,在项目规划有专门的品牌分区,且引入相关的龙头商家情况下,这些品牌商户将有可能进驻本项目了。

5、基本所有商户对项目所处地段较为看好,但问其进驻意向时,大部分商户持观望态度;究其原因,是因为本地商户对地下商业心存障碍,对其未来信心不足,需要项目后期加大招商、推广力度,才能有可能增强商户信心,达到项目的招商目标;

6、项目组成员在调研时发现,洪城、6大主题、步行街商户因中山路步行街、华城商业广场经营失败的先例,因而心存阴影,这些会对项目的招商形成负面影响,项目后期招商需要予以注意。

2、洪城商港商户访谈分析

洪城商港有近千余商服装类商户,作为北京中路人气最旺的专业市场,对本项目较大的参考性。

因此我司对该市场80多户商户进行了访谈,其中65户为问卷调研,分男装、女装、童装、鞋类、饰品皮具五类商户进行抽样访谈,访谈结果统计如下:

1)、商户基本信息

小结:

◆洪城商户主要来自荆州市区,其次是来自下级县市,而且他们经商经验均较为丰富,75%经营时间为3年以上,他们对于新市场较为冷静。

◆近80%的商户只拥有一间铺位,但也有部分商户较有实力,购买铺位占15%,其次还有约6%的商户拥有3间以上铺位,说明有少部分商户有开多间分店的倾向.

2)、目前租赁情况调查

小结:

◆由于洪城的商铺主力铺位在15-20平米,虽然前期我们调研的转手租金在150-180元/平米·月左右,但是一手年租金约有84%在4万以下,且据商户反映,由于金融危机,对他们生意影响较大,经营压力较大,很多二手商户正在跟一手租户洽谈降租金的问题。

◆从租赁期限来看,有53%以上的租赁期限在一年以上。

综上,未来对该市场招商有一定难度,一是年租金总值较低,二是大部分商户签的租赁合同在一年以上,多数商户不会轻易放弃目前的铺位。

3)、对项目的进驻意向及建议

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 荆州 北京 中路 地下 商业街 多向 定位 报告 定稿

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《雷雨》中的蘩漪人物形象分析 1.docx

《雷雨》中的蘩漪人物形象分析 1.docx

-

《经济法基础》第三章章节练习与答案解析.docx

-

安徽省合肥市包河区卫生健康系统招聘试题及答案解析.docx

-

《河中石兽》复习过程.docx

-

版二级建造师《公路工程管理与实务》考前检测 附答案.docx

-

保密安全制度监理组5篇修改版.docx

-

北师大版届九年级上学期期末考试英语试题I卷.docx

-

PACE产品及周期优化法系统结构复习课程.docx

-

常规变电站常规设计.docx

-

初三欧姆定律计算题题型整理.docx

-

《测绘管理与法律法规》模拟试题一附答案.docx

-

2测风工岗位练兵技术比武.docx

-

《小学语文不同课型的教学模式参考》1.docx

-

15高考宁夏英语及答案教学内容.docx

-

ABS圆形笔筒课程设计说明书.docx

-

c语言程序填空题.docx

-

茶艺师高级三级教学计划大纲.docx

-

场平土石方工程施工项目组织设计.docx

-

《人力资源管理》期末试题及答案教学内容.docx

-

《河南省高等学校教师实验人员中高级专业技术职务任职资格申报评审条件试行.docx

-

01钢结构制作施工工艺标准文档.docx

-

IIR数字滤波器的设计流程图.docx

-

005纺丝作业指导书.docx

-

1991高考化学试题.docx

-

GMP审核检查表与审核员指南.docx

-

成本会计试题二.docx

-

14001讲师心态调整培训讲座讲义体验版共14页文档.docx

-

cpld矩阵键盘.docx

-

《金融服务营销》.docx

-

NHR100过程校验仪140408.docx

-

Q+ Web 改版设计小结.docx

-

八年级上册古诗词鉴赏含参考答案.docx

-

专题范文中华魂演讲稿15篇.docx

-

自考薪酬管理考试必备资料.docx

-

最新创业心得文章1000字word范文模板 19页.docx

-

遵守党的政治纪律情况对照检查材料.docx

-

医学英语阅读一分册翻译及答案.docx

-

宜春市小升初语文模拟试题共10套详细答案.docx

-

英语九年级下册英语阅读理解真题汇编含答案及解析.docx

-

英语新闻标题的语言特点及其翻译毕业论文范文模板.docx

-

用EVSIML对纯电动汽车进行仿真分析.docx

-

优秀工作负责人个人总结共9页.docx

-

有效课堂教学深层解读.docx

-

《机械基础》模拟试题含答案.docx

-

D二聚体检测急诊临床应用专家共识.docx

-

羽毛球单打比赛方案.docx

-

员工关系管理制度.docx

-

阅读培根随笔心得体会8篇.docx

-

广东家电行业季度跟踪分析报告.docx

-

展览展示展陈系统行业分析报告.docx

-

中考物理实验题14 机械能学生版+解析版.docx