券商行业分析报告.docx

券商行业分析报告.docx

- 文档编号:12127144

- 上传时间:2023-04-17

- 格式:DOCX

- 页数:17

- 大小:212.93KB

券商行业分析报告.docx

《券商行业分析报告.docx》由会员分享,可在线阅读,更多相关《券商行业分析报告.docx(17页珍藏版)》请在冰豆网上搜索。

券商行业分析报告

券商行业分析报告

、业务结构

(一)券商四大业务结构:

1.收别人的钱-经纪业务:

相当于麻将馆老板,你们自娱自乐我来抽成。

行话叫“通道”,各大券商的主要财源;

2.帮别人借钱-投资银行业务(盘活资产)。

包括IPO,承销股票债券,以及做并购交

易的掮客。

3.管别人的钱-资产管理:

一个是设计,发行理财产品。

二是通过基金子公司来管理。

4.向市场提供钱-交易:

这里分两部分,一个是借本钱给人玩(资本中介),包括融资融券,约定式回购和股票质押,以及做市商应该也算。

二是用自己本钱下注,包括股票,股指期货,ETF以及分级基金,对冲基金等。

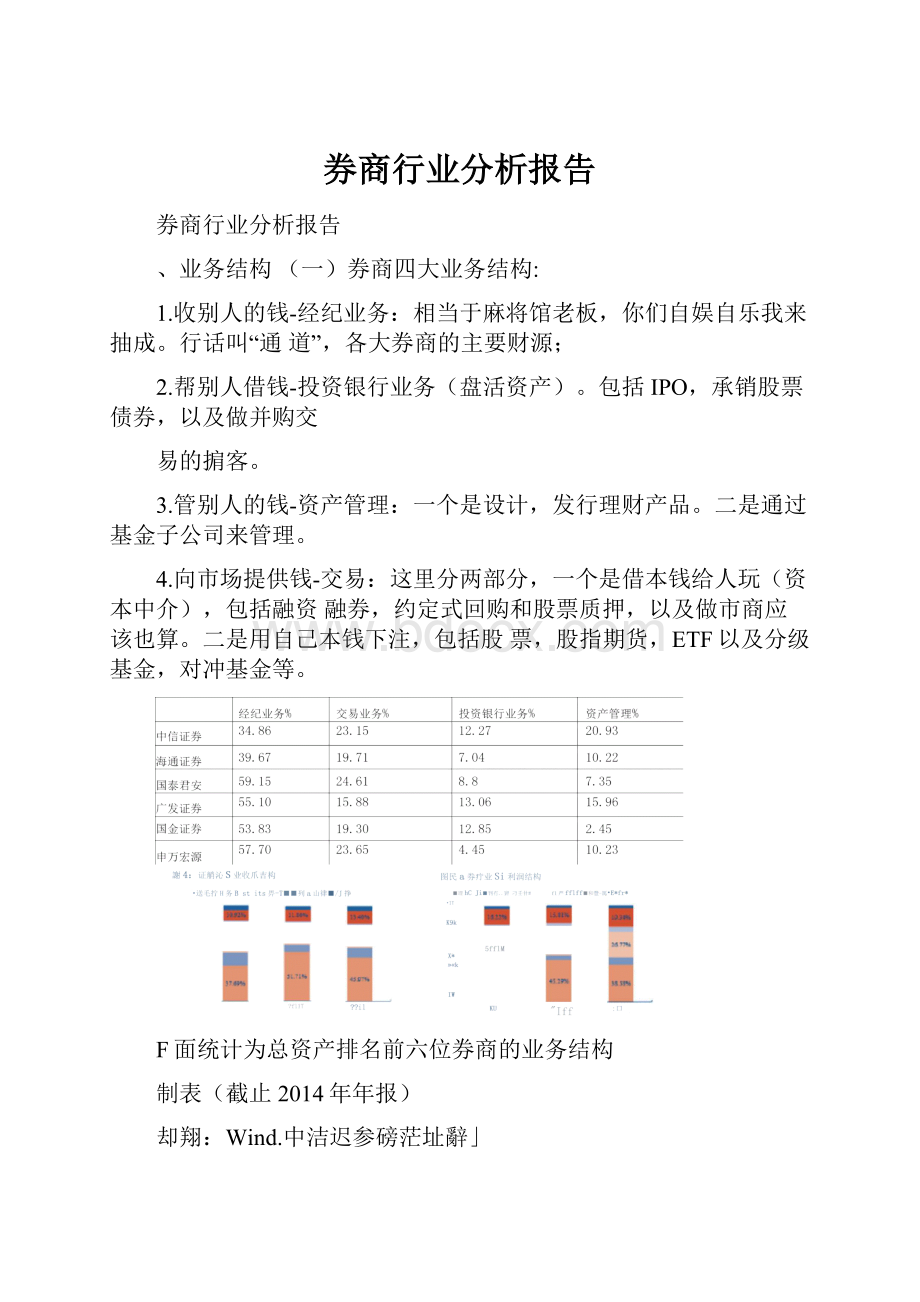

F面统计为总资产排名前六位券商的业务结构

制表(截止2014年年报)

却翔:

Wind.中洁迟参磅茫址辭」

(二)国外同行的业务结构

1、摩根士丹利和高盛

华尔街盈利方式

悻垠Ldl■林Vi护$輕

SO,4亿

Sources:

thecomp孔“陽;Momuro

高盛44%的收入来自对机构客户的服务部门,除交易外,高盛在直接投资方面也十分活跃,该部门现在被称为商业银行部门。

其财富管理部门与摩根士丹利无法比拟,摩根士丹利仅靠财富管理部门收益便有45亿美元收入,而高盛的相应部门收入仅为15.8

亿美元,是摩根士丹利的三分之一。

摩根士丹利CEOJamesGorman在财报发布后向

摩根士丹利分析员表示,关键就是不为取得盈利而加大风险。

”高盛首席财务官

HarveySchwartz上周强调了高盛致力于复杂交易的决心,交易包括大宗商品、衍生品、和债券交易,并认为交易结果决定了高盛第一季度的成功。

可见国外同行与国内不同之处在于盈利模式的个性化,这也将是未来国内券商的发展方向。

2、高盛10k报告解析

InvestmentBanking

Netrevenues

S6,464

S6,004

$4,926

19%

Operatingexpenses

3,688

3.479

3,333

Pre-taxearnings

$2J76

S2,525

$1,593

InstitutionalClientServices

Netrevenues

515,197

S1I5721

$18,124

44%

Operatingexpenses

10,880

11,792

12,490

Pre-taxearnings

$43117

S3,929

$5,634

Investing&Lending

Netrevenues

$6,825

S7,0118

$5,891

20%

dperatingexpenses

2,819

2.686

2,668

Pre*tdxearniings

$4,006

S4.332

$3,223

InvestmentManagement

Netrevenues

$6刀42

S5,463

$5,222

17%

Op©ratingexpenses

4,647

i4.357^

4:

296

Pre-taxearnings

S1,395

S1,106

$926

高盛四块业务:

1、投资银行,包括金融咨询,承销服务,又分股票承销和债券承销;

2、机构客户服务,这部分貌似提供做市商功能,在股票、固定收益、货币和大宗商品市场提供做市商功能和专业建议。

客户中大部分为个人打理退休金、闲置资金和存款等。

通过高盛全球买卖系统接收交易指令,发布投资研究,交易建议,搜集市场信息和进行深度分析。

发布分为固定收益,货币和商品客户交易指令执行(代客户交易),股票,又分股票客户执行,佣金和手续费,证券服务收入。

收入的四个来源:

流动性高的市场:

如sp500,抵押证券等,执行大量交易指令;低流动性市场:

如中型企业基金,成长初期的货币和抵押证券等;指定交易,如客户的风险敞口或者一些复杂的需求;剩下的就是类似于国内的融资融券。

总体分为现金和衍生品两部分,收取手续费和佣金。

总体感觉,执行交易、做市商、融资融券等,收取手续费。

3、投资和借款。

长期投资,在不同资产间切换,首选是债券。

可能直接投资,也可能通过自己管理的基金来投资。

高盛管理了很多资产组合,在资产置换,带杠杆的并购基金,并购和投资基金,被外部部门管理。

投资管理,通过全球资产配置,投资组合来管理,手段包括对冲基金,信用基金,私人股权基金,不动产,现金,衍生品等。

给客户理财。

根据客户需求定制资产组合,进行资产配合和投资变现。

4、其他就是管理和咨询费用,

从管理的高净值客户资产中产生。

(三)国内券商与高盛的比较

从高盛2014年的年报来看,收入结构与国内券商有着很大的区别。

而这种区别背后的因素有以下两个方面:

1、筹钱的能力不同

一是负债的来源不同。

高盛的客户都是机构客户,资金来源非常广泛。

除了企业基金还包括机构托管的个人闲置资金、退休金(401k?

)、各种存款等。

而我国由于政策限制,养老金还不能进入二级市场;二是杠杆不同。

如上文所说,高盛的杠杆达到10倍,而国内最大的券商中信的杠杆只有4.7倍

2、资产配置能力不同

组织能力不同:

作为全球最顶尖的投资机构,高盛的人力资源优势非常明显。

90年代微软最鼎盛时期有人问比尔盖茨,你认为你们的竞争对手是谁,盖茨说是高盛。

盖茨的意思是只有高盛能和微软抢夺最顶尖的人才(援引自《浪潮之巅》)。

这些优势与高盛的全球资产配置能力结合发挥出巨大优势,最明显的就是对大宗商品的定价权。

手段不同:

国内券商收入最大的经纪业务,除了券商自营股票外,还做股指期货,少量券商涉及衍生品及大宗商品交易,在资产管理方面也开始通过基金来管理;但高盛有自己各种类型普通基金的对冲基金,产品涉及货币、大宗商品、货币资产甚至固定资产。

范围不同:

高盛的员工有34000人,44%是海外员工,在23个国家拥有41个办事处;国际化做的最好的中信员工4687人(2013年年报),国内分支机构以营业部为代表,在香港设有4个办事处。

四)未来几年券商的发展趋势

、天花板

25

首先,做以上比较的目的,是因为中信管理层在年报中披露的目标是做中国的高盛。

但经过比较我们发现,国内券商在现阶段和高盛这类全球顶尖的投行还是存在本质区别。

业务结构上还过于依赖交易和自营业务,资产管理上在国内普遍以散户为主的交易群体情况下很难做大。

在牵涉到衍生品、大宗商品交易方面,与高盛呼风唤雨的能力相比我们还刚刚走出国门,更不能奢谈定价权了。

当然,国内证券市场只发展了年,与美国、英国动辄200年的历史作比较是不公平的;同时,“券商中介职能重构和资本驱动业务的发展趋势过分依赖通道功能的获取和提供的发展模式正在发生巨大的转变,不同领域的金融中介机构功能和边界的严格区划也将更加模糊与趋同,不同领域的金融中介机构之间的合作和竞争也将更加普遍和广泛。

券商需要从被动的通道提供者,转变为市场的组织者、流动性的提供者、产品和服务的

创造者、风险的定价者和管理者、交易的对手方以及财富的管理者,券商中介职能的

重构和资本驱动业务将推动券商向综合金融服务提供商的发展方向不断迈进”。

---摘

自广发证券2014年年报

总得来看,通道和自营代表过去,资本中介则面向未来;过去拼的是渠道,网点和规模;未来拼的是资本和杠杆,并用他来驱动服务能力提升。

二、业绩驱动因素

以中信证券为例,券商的业绩驱动之一是负债驱动或杠杆驱动;另一方面则有赖于营收带动的资产周转率的提升。

经过券商业务结构的进一步分析,现阶段负债和营收具有高度关联性,可谓一体两面。

负债里大多是两融形成的权益资产(经券商所谓“出表术”的技术处理,将两融权益资产交银行打包成理财产品,贷记“卖出回购金融资产款”),和代理客户买卖证券形成的假性负债,以及应付短期融资款。

而这些负债的增长与2013、2014证券市场回暖是高度相关的。

中信与高盛的比较:

中信(人民币)

高盛(美元)

资产总额(百万)

644,168

880,559

负债总额(百万)

507,813

792,856

财务杠杆

4.72

10.04

2.1倍

高盛的资产是中信的8.7倍,杠杆是中信的

三、2016年券商类业绩弹性测算

表3;2016年证券行业蛊和预测

测7

?

ni3

2DWE1

12%

1533

HMD

5932

48M

蟲EQ-

Md

7的

财

3C6S

承帶乐荐扳入

177

129

272

330

37S

290

306

763

1.329

958

贾产管理戦人

27

70

121

206

309

53

1萌5

23

700

050

财養酌

45

70

lOQ

120

11

25

30

40

50

1勺/

au

他

1fa0

貂&

1砰

1374

2611

2,35Q

营删詞

439

5S7

1226

3322

2505

33.51%

36.86%

471£%

5€m

&1G0%

529

440

倾

Z5H

1324

6943

7,539

9192

13,9&7

ie,4l1

ROE

4.74%

5S4%

1050%

ia.25^

1173%

113:

^2^

164丽瓯

-746?

^

219:

1%

WIl'fi*%

1733%

f»S

1234567

总MX

5207

UBS

4.680

«■士月W

XU?

+1此存

43»

3.1M

D^ijTMheBank

审万#»

1835

CKLLhlsuisse

2726

xss*

■w?

*«5«:

£司

2461

237»

5奶

2⑹

ztm

Jew'£?

T

2,W

NOMURA

Trra

8

9

10

\2

T3'

14

15

Wind,E齐*

w«仗无〉

A£«)a/^H

<”15*11刀27S)

当urn”.

««

ma《亿无>

M««

100%

1

«ma

S15S

100K

环

2

UBS

4.600

twwu

9rn

s毁

3

E*好河

413

81%

63%

4

歼公司

2634

55%

«ft

5

e姬弊

2.169

<2%

57%

6

CREorrSUISSE

2257

44%

S4X

7

OBubdwObA

<3%

52%

8

1922

37%

S«

9

tsw

K

47%

10

13»

26%

45%

11

•*»E悸

E

26K

曲

12

MOMUQA

1M3

27%

13

WffiF#

rm

23%

41«

14

874

17*

m

15

756

15%

357:

不W交霧蔽和两匯余《«设下e证券行业ROE

n

W

不R交易fe和两的假设T证券行业净利刹彈性

1.899

2.170

2,455

2754

3,066

3,393

3,732

!

7

«»?

*£«:

中借证券硏究a:

施测

爱6;不Pl交易fi和两融《设下证券行业浄利润律性

6000

8000100001200014000

16000

180(X1TOOOC

6000

6000

1400016000WOOD

(亿丸〉

1000012000

表3:

2016聲证券行愛盏利预舅

1.W

测2

am

20U

溯15E

2皿6£

1邓

1嗣

2,600

SJ33

4,B54

604

769

歩80

3瞬

2231

177

273

330

375

投S血需收

2S0

305

?

63

9sa

27

现

121

206

309

^3

1S5

2&4

7iDG

6&0'

则务题问

%

4S

70

100

120'

投蛰建询

11

2£

4C

開

莫创t入

197

74

SO

帖9

1G0

656

1,005

1,374

2Q1

言业利詞

439

507

1,2^5

3亦

盒5Q5

3331H

47.15%

56.00%

51.60%

329

9G5

2,553

1,924

0943

7,53s

9J92

13907

10.411

ROE

474%

5.34%

1C50%

1325%

1173%

33旳粘

115.32%

16455%

-^462%

8风%

2193%

5216%

1733%

多科臧触Wind,=噹暹券狂究部违1!

^

关于广发证券的财富管理业务:

三层次“全产品”浮现目前券商向客户提供的产品基本可以分为三个层次。

第一层次仅限于与交易通道相关的资讯产品;第二层次为突破交易通道限制,且与二级市场相关的理财产品;第三层次为突破二级市场范畴,业务链触及一级市场的相关产品。

据记者了解,多家券商的财富管理业务,除了提供与经纪业务相关的基础服务外,还打破了交易通道的限制,向投资者提供券商系统内的理财产品、银行理财产品、阳光私募理财产品及研究产品等。

此外,中信证券广发证券)等部分投行业务颇具影响力

的券商甚至已突破二级市场的范畴,向高端客户提供相关产品,以捕捉企业在首发

(IPO)、再融资以及并购过程中出现的投资机会。

中信证券经纪业务部有关负责人表示,该公司将营业部个人大户及机构客户与增发等投行业务成功对接的案例数不胜数。

不过,部分券商财富管理业务虽然目前已具备打

通经纪、研究、投行等各业务链条的条件,但由于它们各项业务间的防火墙制度仍存在,以及相关监管部门对金融产品发售申请实行审核制,它们在涉及跨业务链条的财富管理业务时,仍受到诸多限制。

二、行业状况

1、资产排名

股票代码

股票简称

净利润(亿元)

营业收入(亿元)

总资产(亿元)

净资产收益率

(%)

股东权益比率

(%)

总股本(亿股)

600030

中信证券

159.86

424.08

6441.68

14.11

21.17

121.17

600837

海通证券

110.65

268.39

5781.08

13.04

19.35

115.02

601211

国泰君安

119.61

290.37

4813.6

20.2

20.43

76.25

601688

华泰证券

86.39

198.82

4754.85

16.01

16.38

71.63

000776

广发证券

103.86

263.54

4058.52

18.02

18.58

76.21

000166

申万宏源

83.95

216.65

3497.1

19.96

13.73

148.57

600999

招商证券

88.33

191.55

2971.19

19.54

15.43

58.08

002736

国信证券

110.83

220.43

2851.08

28.5

16.31

82

601788

光大证券

60

123.5

2041.14

20.16

19.36

39.07

600958

东方证券

59.11

118.82

1889.41

21.75

17.18

52.82

601901

方正证券

39.27

79.92

1767.12

12.11

19.65

82.32

600061

国投安信

34.9

16.35

1662.29

15.59

15.66

36.94

601377

兴业证券

35.19

89.86

1125.51

21.68

16.15

52

000783

长江证券

31.82

69.75

1065.13

20.93

15.17

47.42

1、证券行业低佣金竞争的挑战券商代理买卖证券业务的同质化程度非常高,提供该项服务的边际成本低,服务水平的定价呈现向下的长期趋势。

国金证券推出的佣金宝是迈入低佣竞争的标志事件,而一码通”的上线也将加速行业整体佣金下滑。

在当前行业监管的基调已经明确将是从行政指导走向市场化定价的大背景下,未来几年证券行业将面临低佣竞争的巨大挑战。

2、互联网技术的应用对证券行业传统业务模式的冲击互联网技术的应用对于可标准化、

可流程化、可虚拟化的服务冲击最大,并且在信息传递、数据挖掘、降低成本、客户体验方面具有显著的优势,另外还催生了如众筹、P2P理财或贷款等新的金融服务业

务模式。

无疑这对券商传统的代买卖证券业务、代销金融产品业务、资产管理业务等传统的业务模式将产生巨大的冲击。

3、金融混业经营对券商业务发展的挑战金融混业经营是金融业发展的趋势。

目前,国

内商业银行、保险公司、信托公司、P2P平台和互联网巨头等机构迅速向证券业渗透,在直接投资、财富管理、创新融资方式、投资管理服务等领域均与券商形成直接的竞争,对券商业务发展形成较大的挑战。

今后,券商将更多凭藉资本、品牌、客户基础和市场定位,展开错位竞争和差异化经营。

比如金融危机之后的国际投资银行业务架构主要围绕中介本源业务重新寻找业务定位,已逐步分化为银证混业经营型、财富管理型和交易型投资银行三种主要业务模式。

自身的资源优势是投资银行选择不同发展模式的动因。

预计国内证券业将分化为综合性券商、财富管理型券商、交易性券商、折扣经纪商等多业态的竞争格局。

在这一过程中,主要业务的行业集中度将稳步上升,既无特长又无效率的券商将被淘汰出局。

1、长期以来,我国证券公司的业务和经营对股票市场有较强的依赖。

纵观我国

股票市场的发展历程,在总体保持规模化发展趋势的基础上,已经历了数次牛熊

2001年最高的

周期,证券业也随之出现数次景气周期。

2001-2005年,我国股票市场步入持续的调整阶段,股票指数大幅下跌,交易量持续萎缩,上证综指由

2,245点下跌至2005年最低的998点,加上证券公司不规范经营积累的经营风险集中释放,证券业遇到了严重的经营困难,2002-2005年,全行业连续四年亏损。

2005-2007年,我国宏观经济保持快速增长,特别是随着股权分置改革的成功实施,我国证券市场存在的制度性缺陷和结构性矛盾等问题在一定程度上得以

解决,股票指数持续上涨,交易量大幅攀升,上证综指于2007年10月创下6,124

1,320亿元,创出历史新高。

2008年,股票市场深幅调整,上证综指由2008年初的5,265点下跌至最低1,665点,全年跌幅达65%;2009年,股票市场快速反弹,上证综指最高涨至3,478点,全年涨幅80%;2010年后,股票市场再度步入下行周期并在低位徘徊,上证综指由2010年初的3,277点下跌至2013年末的2,116点,跌幅超过35%。

2014年下半年以来,股票市场行情向好,市场

2、金融综合经营趋势将改变行业竞争环境。

目前,在客户金融服务需求日益综

合化的背景下,商业银行、基金管理公司、信托公司、保险公司等金融机构凭借其客户资源、网络渠道、资本实力等优势,不断向资产管理、理财服务、投资银行等证券公司的传统业务领域进行渗透,证券公司面临着来自其他金融业态日益激烈的竞争。

随着金融综合化趋势的演进,特别是若国家逐步放松对金融分业经营、分业监管的限制,这些机构可能通过新设机构、收购兼并等方式进入证券业,将给证券公司带来更为严峻的挑战。

3、允许投资者非现场开户,投资者非现场开户数快速增长。

非现场开户使证券公司营

业网点可辐射的区域及人群大幅增加。

(网点优势消失?

)

4、根据未经审计财务报表,截至2015年6月30日,全行业125家证券公司总资产为8.27万亿元,较2014年末增长约102%;净资产为1.30万亿元,较2014年末增长约41%;净资本为1.14万亿元,较2014年末增长约68%;客户交易结算资金余额3.41万亿元,较2014年末增长约184%;托管证券市值38.62万亿元,较2014年末增长约55%;受托管理资金本金总额10.23万亿元,较2014年末增长约28%。

2015年上半年,全行业实现营业收入3,305.08亿元,同比增长约255%,其中:

代理买卖证券业务净收入1,584.35亿元,同比增长约394%;证券承销与保荐业务净收入160.51亿元,同比增长约47%;财务顾问业务净收入43.54亿元,同比增长约97%;投资咨询业务净收入19.25亿元,同比增长约135%;受托客户资产管理业务净收入122.14亿元,同比增长约160%;证券投资收益(含公允价值变动)920.63亿元,同比增长约241%;利息净收入366.40亿元,同比增长约124%;实现净利润1,531.96亿元,同比增长约374%

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 券商 行业 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

铝散热器项目年度预算报告.docx

铝散热器项目年度预算报告.docx

-

牛津上海版通用小学英语三年级上册Unit 12同步练习2II 卷.docx

-

论我国私营企业员工激励机制.docx

-

人教版五年级品德与社会上册全册教案.docx

-

开学啦国旗下讲话稿三分钟.docx

-

露天采矿学复习题.docx

-

六年级英语教师年度考核个人总结.docx

-

某路站综合体项PC吊装施工方案.docx

-

人教版九年级历史上册期末考试试题一套.docx

-

隆昌妇幼保健院.docx

-

芦二矿抽采达标中长期规划.docx

-

看拼音写词语.docx

-

模拟磁盘调度算法系统的设计毕业设计.docx

-

每周一条名言警句或一首诗词.docx

-

棉花膜下滴灌示范工程设计总结报告.docx

-

九年级化学教案第十单元酸和碱教案新人教版.docx

-

宁波市水资源公报.docx

-

农业实用技术培训工作意见与农业局上半年工作总结范例两篇汇编.docx

-

平行线的判定.docx

-

内部会计管理制度11成本核算制度.docx

-

盘扣式脚手架支撑方案.docx

-

旅游规划模板.docx

-

煤矿大本大专毕业设计大采高综采工作面作业规程.docx

-

美学选择题整理课件资料.docx

-

名家论腹泻慢性肠炎.docx

-

宁夏银川市第一中学学年高一上学期期中考试地理试题解析解析版.docx

-

年产吨精密纤维纸项目建设建议书.docx

-

农技推广中心工作总结.docx

-

彭宇案的法逻辑批判.docx

-

宁夏仕奇房产网发布份房地产交易情况.docx

-

项目推荐书智能温控节能系统.docx

-

区县节日期间加强消防安全讲话稿与区发改委领导班子述职述廉报告汇编.docx

-

北京某路网雨水工程施工方案.docx

-

23计算机网络技术.docx

-

北京中考英语复习三年命题规律总结+中考精炼第二部分 语言技能专练.docx

-

200个句子涵盖了高中英语3500词汇.docx

-

919中秋月满花眸doc.docx

-

1951安徽高考作文题.docx

-

Agooddissertation.docx

-

C语言课程设计物资管理系统.docx

-

70米钢烟囱制安施工设计要点.docx

-

216 会计继教答案 96分 政府综合财务报告编制操作指南试行.docx

-

ISO9001质量手册模板.docx

-

1000道加减乘除混合运算.docx

-

1994年日语能力测试4级考试全.docx

-

K3 015518山海路分离式立交现浇箱梁解析.docx

-

常见物质的电子式及结构式精.docx

-

柴油发电机组中文说明书总结.docx

-

超源化工设备润滑管理细则.docx

-

常熟三环S10标先张法板梁预制方案.docx

-

Maya技巧100招.docx