第二部分 长沙房地产市场分析.docx

第二部分 长沙房地产市场分析.docx

- 文档编号:12337336

- 上传时间:2023-04-18

- 格式:DOCX

- 页数:35

- 大小:306.24KB

第二部分 长沙房地产市场分析.docx

《第二部分 长沙房地产市场分析.docx》由会员分享,可在线阅读,更多相关《第二部分 长沙房地产市场分析.docx(35页珍藏版)》请在冰豆网上搜索。

第二部分长沙房地产市场分析

第二部分长沙房地产市场分析

【通过分析相关物业类型(重点是住宅物业,以及商业物业)的市场状况,对

各类型物业的发展前景进行预测,寻找市场突破口,并针对各物业类型进

行深入的潜在需求调查研究,为物业类型的定位提供充分的市场依据】

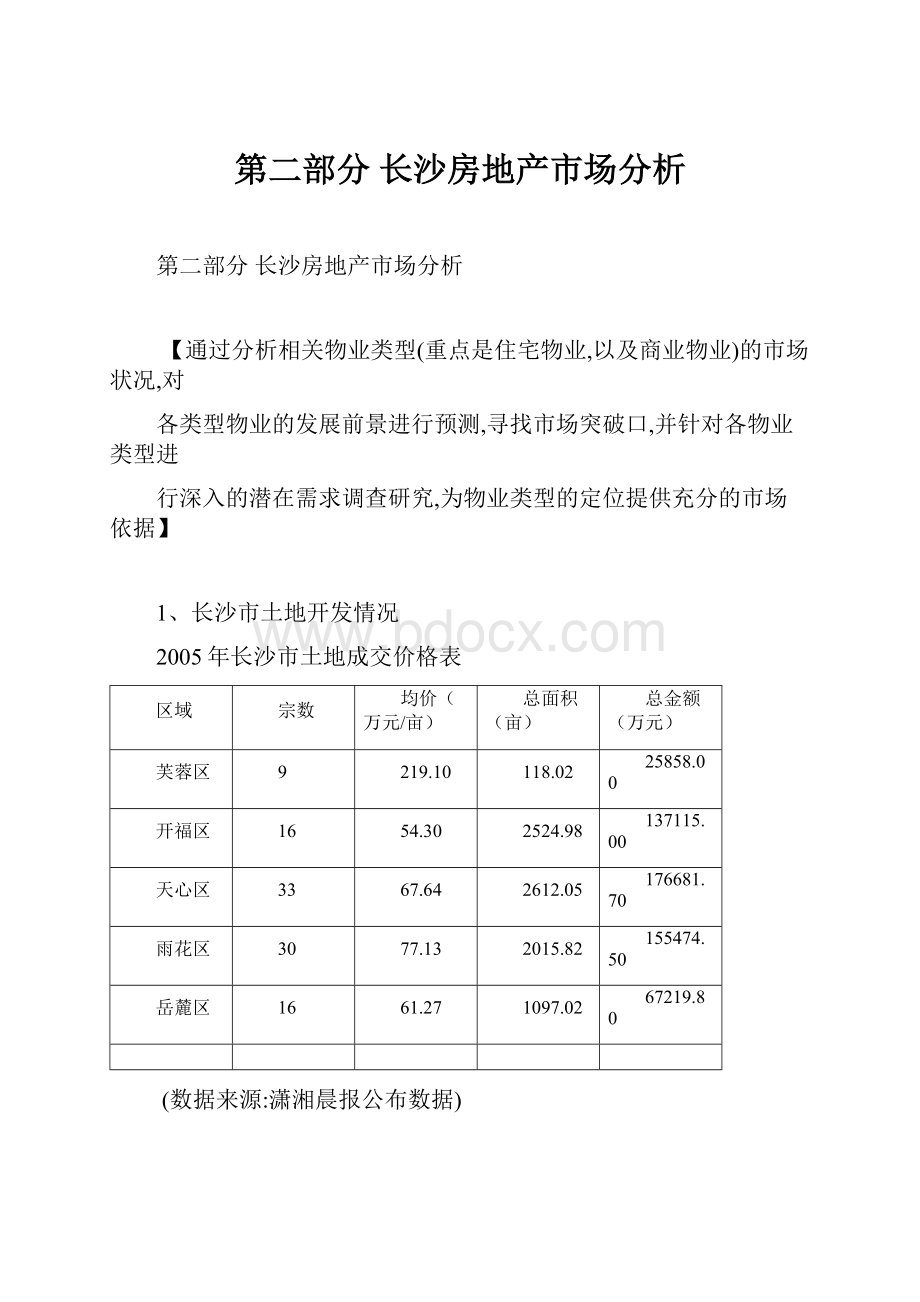

1、长沙市土地开发情况

2005年长沙市土地成交价格表

区域

宗数

均价(万元/亩)

总面积(亩)

总金额(万元)

芙蓉区

9

219.10

118.02

25858.00

开福区

16

54.30

2524.98

137115.00

天心区

33

67.64

2612.05

176681.70

雨花区

30

77.13

2015.82

155474.50

岳麓区

16

61.27

1097.02

67219.80

(数据来源:

潇湘晨报公布数据)

长沙市土地市场走向市场透明化、制度健全化,据中国土地挂牌网公布的数据显示湖南长沙2005年挂牌成交土地达584万平方米,挂牌成交额达到在563664万元,土地挂牌成交价64万/亩。

根据潇湘晨报公布数据,2005年长沙按成交土地的使用性质,将其分为:

商业、住宅,住宅,商业及其它四种类型。

其中商业、住宅类成交40宗,成交均价90.98万元/亩,成交总面积2481.98亩;住宅类成交38宗,成交均价63.16万元/亩,成交总面积2140.71亩;商业类成交7宗,成交均价71.81万元/亩,成交总面积285.43亩;其它类成交19宗,成交均价52.27万元/亩,成交总面积3459.77亩。

从长沙行政区域划分,芙蓉区总成交块数最少,但单宗成交价格最高。

从五个行政区域的土地成交情况来看(见上表),天心区供应量最大,开福区次之、其次为雨花区,芙蓉区以巨大的悬殊排名末位,但它同样以巨大悬殊的成交均价把自己稳稳地摆在了首位。

从土地供应量来看,城市中心成熟地段、无拆迁难度地块的供应总量少、单块面积小、价格高已是长沙土地市场之现实及后续几年之发展趋势。

长沙市整体土地价格的上涨已是不争的事实。

2、长沙商品房市场研究

2-1近年市场状况

2-1-1投资规模攀新高,施工面积与竣工面积关系发生变化

历年长沙市房地产投资额(单位/亿元)

(数据来源:

长沙市统计局)

长沙市房地产投资自2000年以来呈现连续大幅度的增长。

2000年至2005年,长沙市共完成房地产开发投资732.22亿元,其中2003年为122.56亿元,2004年为175.54亿元,2005年为256.35亿元,投资升幅分别达到50.3%、43.2%、46%,年均递增为46.3%,2005年长沙市共完成房地产开发投资256.35亿元,同比增长46.04%。

长沙市历年商品房屋施工、竣工面积(单位/万平方米)

(数据来源:

长沙市房产信息中心)

伴随着投资量的大幅度增长,商品房施工、竣工面积大幅攀升,2000年至2005年商品房屋竣工面积达2177.51万平方米,其中2003年为443.2万平方米,2004年为585.4万平方米,2005年为515.16万平方米,竣工面积连续四年的迅速增长在2005年出现回落,竣工面积同比增长-12.97%。

分析原因在于为近两年来新开工项目较多,商品房屋施工量较大且多为大盘,施工周期较长,同时国家对房地产业的宏观调控,银行贷款门槛提高,造成相关增长速度缓慢。

2-1-2商品房批准预售面积与销售面积同步增长

长沙市历年商品房预售量、销售量(单位/万平方米)

(数据来源:

长沙市房产信息中心)

批准预售面积与实际销售面积,2000年以来均为同步攀状态。

从2004年开始销售面积超出当年批准预售量,2005年表现更为突出,说明历年来市场存量在今年来得到较好的消化,虽然2005年的销售量大于批准预售量的情况,有部分原因是受到国家房地产政策的宏观调控影响,但批准预售量稳步增大的同时销售量反超的事实,说明长沙房地产稳步向前发展,拥有充分需求支持,市场仍有较大的上升空间。

2-1-3商品房价格涨幅理性平稳

据长沙市统计局资料显示,从2003年到2005年,长沙商品房价格分别为2544元/㎡、2738元/㎡、3030元/㎡,呈现稳步递增态势,与长沙市经济发展水平相适应。

2005年全年成交商品房56755套,比去年同期增长46.76%,销售均价为3030元/平方米,同比上涨10.67%。

其中商品住房销售均价为2539元/平方米,同比增长6.20%。

商品房价格比2004年涨了一成多。

2005年房地产市场价格受到宏观政策的影响,住宅价格增幅回落至6.0%左右的理性增幅水平,与长沙市历年来4.2%左右的增幅接近,继续稳中有升的价格走势。

长沙市2000-2005年商品房销售均价变化表(单位元/平方)米)

(数据来源:

长沙市房产信息中心)

2005年长沙市各类物业类型销售均价表

物业类型

普通多层

小高层

高层

商业营业性用房

花园洋房

别墅

销售均价(元/㎡)

2412.65

2995.8

3008.3

11714

3307.6

3482.7

备注

此统计中花园洋房类物业包括低密度多层,如:

西街花园\绿城·桂花城

(数据来源:

潇湘晨报公布数据)

根据公布数据分析,2005年长沙市物业类型价格,花园洋房类物业(含低密度多层)价格与别墅价格差距不太明显。

小高层及高层类物业最接近市场整体平均销售价格。

这意味着长沙市场主流产品仍然以小高层和高层物业为主。

2-1-4房地产抵押登记继续攀高,个人住房贷款增速放缓。

2005年,长沙市共办理房地产抵押登记45897起,比上年同期增长23.88%;抵押面积891.37万平方米,比上年同期增长-21.07%;抵押贷款金额161.58亿元,比上年同期增长-18.84%。

其中,办理个人住房抵押贷款29936起,比上年同期增长-2.63%;抵押面积344.14万平方米,比上年同期增长-5.36%;抵押金额54.72亿元,比上年同期增长-3.03%。

说明长沙市房地产市场的活跃很大程度上依赖于金融机构的支持。

2-1-5市场供应量增多,后市有压力。

从2000年到2005年,商品房竣工面积2184.01万平方米;批准预售商品房上市面积为2349.09万平方米;共销售商品房面积1927.12万平方米,上述数据可以明显看出,商品房上市总量明显大于销售量,上市的增长幅度也远大于销售的增幅度,空置率达到50%以上(资料来源:

湖南省统计信息网)。

2005年房屋竣工面积为515.16万平方米,同比增长-12.97%,商品房竣工面积同比下降13%,分析其主要原因为近两年新开工项目较多,商品房施工量比较大且多为大盘,施工周期较长,,预计在今后2-3年的后市压力比较大。

2-1-6经济适用房计划投资量增长,后市放量增大

2005年长沙市经济适用房住宅小区建设,完成投资额为5.94亿元,施工量与竣工量与2004年同期相比均为负增长,究其原因为2005年受经济适用住房建设用地的限制,且目前部分项目处于筹备阶段,造成供应量减少,2006年开发规模仍将维持原有水平,即经济适用房建设规模控制在每年50万平方米以内,但今后2-3年竣工上市量将有所增加。

2005年长沙市经济适用房住房结构调整到以65-80㎡为主,少量比例的90-100㎡户型,2006年竣工上市面积为50万平方米,预计开工数量达到86万平方米.其中施工面积最大的两处经济适用房小区分别地处河西观沙岭和洪山庙,面积近20万平方米.

2006年新批经济适用房项目一览表

项目名称

项目地址

可售面积

东方新都

原长沙橡胶厂

46000㎡

好家园

河西三叉矶岳麓化工厂

12万㎡

东岸锦城

张公岭

25万㎡

鄱阳小区

汽车南站

46万㎡

湘樟园小区

香樟路

45000㎡

合计

92.1万

(数据来源:

长沙市房改办)

2006年长沙市上市经济适用房项目

项目名称

地址

建设单位

建设面积(万㎡)

德润园小区

河西观沙岭

长沙德利华房产

15

洪山家园小区

洪山庙附近

湖南凯城置业

12

枫林美景小区

河西观沙岭

湖南橘城置业

7

龙吉湾小区

树木岭

长沙鑫湘房产

5

佳园星城

韶山南路女子大学对面

长沙佳城房产

2

东方新城小区

万家丽路

湖南新金鸿置业

2

龙王港小区

岳麓区龙王港

长沙西湖房产

3

航发锦绣家园

汽车西站侧

湖南华航

2

景湾小区

井奎路68号

湖南同人置业

1

四方小区

开福区四方坪

长沙社会福利房产

1

注:

单位自建项目约5万平方米

合计:

50

(数据来源:

长沙市房改办)

2-1-7二手房市场增速放缓,交易量回调

从2000年到2002年,长沙二手房成交量在60万平方米左右,维持箱体运行,表现不活跃。

但从2003年起二手房市场开始发力成交量增长迅速,2003年成交量118.79万平方米,2004年成交量182.66万平方米,2005年成交量187.54万平方米。

长沙市2003-2005年二手房成交量(单位万平方米)

(数据来源:

长沙市房产信息中心)

从成交面积来看,二手房交易量在2005年出现明显回调,分析原因为:

一是上市房源减少,新购商品房二年内上市全额征收营业税,使得进入二级市场的房源减少。

二是新政的实施,购房者认为房价会下跌,执币待购形成观望态势,导致二手手房交易量增速明显放慢。

2-1-8小结

从各项指标:

价格、施工面积、预售面积、销售面积及二级市场交易量分析,长沙房地产市场运行持续平稳增长,长沙的房价呈逐年小幅度攀生态势,房地产投资量继续增加,但竣工面积的增幅出现减慢,实际销售量也出现大于批准销售面积的状况。

长沙进入房地产繁荣与购房能力持续放大的阶段,在今后2-3年竣工面积增量的将放大,房地产市场将会是机遇与挑战并存。

2005年受房地产宏观调控的新政策影响,购房群市场存在持币待购现象。

外来实力开发商大举进入长沙房地产市场,造成了鲶鱼效应,引发了长沙房地产产品的品质大革命,有力地促进了房地产市场的洗牌和自进。

同时土地市场的供应结构调整和信息透明化进程的加快,土地价格快速攀升与国家实行严格拆迁政策,直接导致旧城改造规模缩小,经济适用房面积与竣工量也呈现萎缩,但其后市将放量增大。

长沙房地产市场受国家新政影响,全年房屋竣工相比上年减少。

得益于长沙房地产市场整体的健康理性发展,商品房均价从2004年2738元/平方米上升至3030元/平方米,住宅价格增幅回落至6.0%左右的理性增幅水平,与长沙市历年来4.2%左右的增幅接近,价格走势稳中有升,中央宏观调控政策在长沙市得到有力的执行。

2005年长沙房地产市场产品供给与产品需求在市场机制与宏观大势的共同作用下,产品接得到加速改善,产品品质日益得到市场认同,房地产市场逐步回归建筑与产品本质,2006年长沙市房地产业将在众多有利因素下,保持稳定增长,消费者购房需求的能量将得到有效释放,长沙房地产市场各种资源将进一步得到合理配合和利用。

通过上述分析体现,长沙房地产市场供应需求正在寻求行业长远化的均衡点,目前市场呈现的多项利好条件与市场良好的发展态势一定程度上长沙房地产市场化程度、竞争激烈度正在提高,市场开始走向理性与成熟的路线,并体现出良好的发展空间。

2-2住宅物业市场分析

2-2-1住宅物业市场发展现状

据长沙市统计局资料显示,1998年,长沙人均居住面积9.79平方米。

从2000年开始,长沙实施了大规模的棚户区改造,3年之内改造了260万平方米的棚户区。

2000年至2005年长沙市人均居住面积从18.6平方米增长至27.2平方米,人均住房面积提高8.6平方米。

根据《2003至2020年长沙总体规划纲要》,长沙的城市规模将达到310平方公里,年均将增加城市面积10平方公里;长沙进城人口年均增长6万人,外来人口的购房比例为15%(据统计局数据),按3人/户,每户住房面积100平方米计算,每年将增加30万平方米住房需求。

长沙城市拆迁呈下降趋势,但旧城改造、城市化带来的拆迁所增加的刚性需求不小视;房产的保值、增值、投资功能也将促使部分居民新购商品房。

根据长沙市房产信心中心预计,长沙2006年商品房有效需求在500万平方米以上,房地产发展前景广阔。

2-2-2住宅物业市场特征

●长沙市居民对房价的态度

长沙市居民对房价的态度(单位/百分比)

(数据来源:

长沙市城市调查队资料)

长沙居民对房价的态度,普遍认为价格较高,是长沙房价年年攀升的现实反映。

●长沙市居民对现住房的态度

长沙市居民对现住房的态度(单位/百分比)

(数据来源:

长沙市城市调查队资料)

在现有住房态度上,不或不太满意比例为44%,然后是认可为38%,分析得出改善现有住宅条件,是目前长沙市民住房方面首要解决问题。

●长沙市购房群体的年龄结构

购房群体的年龄结构(单位/百分比)

(数据来源:

长沙市潇湘晨报资料)

长沙购房群体年龄主要集中21-41岁区域,比例为67%,与上述长沙社会年龄结构消费能力分析,结论一致:

年龄在30-49岁的人群,是长沙市消费群中的主流,消费能力也表现得最为强烈。

。

于20-29岁年龄段消费群较为庞大,发展趋势为数年后这部分人群将会释放出旺盛的购买需求。

●长沙市购房群体的主要目的

购房群体的主要目的(单位/百分比)

(数据来源:

长沙市潇湘晨报资料)

长沙市民购买住房的主要目的为自住,改善和提高住房条件。

另有以投资为主要目的购房的比例较小,为14.2%。

●长沙市购房群体购房的考虑因素

消费群购房考虑因素(单位/百分比)

(数据来源:

长沙市潇湘晨报资料)

配套设施的完备与成熟度,与生活的便利性密切相连,成为长沙市购房群的主要考虑因素;地段论似乎被推翻,但其具有的唯一性,仍然为购房群重要考虑因素;其次为物业价格与小区环境。

●消费群体对小区环境的关注内容

消费群体对小区环境的关注内容(单位/百分比)

(数据来源;长沙市潇湘晨报调查资料)

对小区环境的整体感觉,是第一位,其次为具体的环境内容,依次为有树、花草、水;有锻炼健身场地、栋与栋的间距合理。

●购买的户型、结构

消费群体理想的购买户型(单位/百分比)

(数据来源:

长沙市潇湘晨报调查资料)

已购房群,在户型的选择上,三房二厅的中大为主力户型,其次为二室二厅与三室一厅的经济紧凑户型。

●长沙购房群的购买楼型

消费群理想的购买楼型(单位/百分比)

(数据来源:

长沙市潇湘晨报调查资料)

小高层为长沙房地产市场主流产品,为长沙购房群楼型上的最重要选择,其次为多层与高层。

长沙市居民对住房的要求与内地大部分城市的居民住房要求差别不大,主力消费群体对住房面积和户型的要求普遍比较大,主要原因是市场上的主力消费群体工作、生活的稳定性较高,世代繁衍形成的群居习惯造成的。

长沙是一个消费能力很强的城市,有着传统的、较高水平的消费能力,随着社会经济的持续良好发展。

长沙市居民对生活环境和质量改善的倾向性特别强烈,这体现在对住宅产品品质要求较高。

户型上中大户型三房需求为今后市场的主流,二房较小户型也为市场所青睐、同时项目配套设施完善、产品品质较高的项目成为接受调查者主要的需求方向。

2-2-3住宅物业潜在需求调查研究

2-2-3-1购买能力与各项购买指标

为更加深入细化地研究长沙住宅市场的购买需求,华银文化与知道房地产策略顾问公司联合组织的一项调查显示,项目区域长沙市民的购买能力与面积、楼型、户型种类、户型风格、单价、物业管理内容等六项指标呈现出密切的关系。

●购买能力

(数据来源:

知道策略顾问机构市场研究部统计分析资料)

购买能力区间在,15万-30万之间。

其中又以15-20万比重最大为37%,其次为20-25万比重为25%。

●理想购买面积

(数据来源:

知道策略顾问机构市场研究部统计分析资料)

101-120平方米的中等面积最受欢迎,其次为121-140平方米的较大面积,再次为81-100的较小面积。

面积需求模型为橄榄型,中部大逐步向两端过渡的稳定形态,主流明显,多元需求。

●理想购买楼型

(数据来源:

知道策略顾问机构市场研究部统计分析资料)

小高层为理想购买楼型的最爱,以55%的认同率,为长沙市民购房选择楼型主流形态;同时也是目前长沙房地产市场,以小高层产品为主流的真实反应。

●理想的户型风格

(数据来源:

知道策略顾问机构市场研究部统计分析资料)

在户型风格的选择,长沙购房者未出现大的分歧,以传统与前卫兼容并存的态度对待。

在结合购房群年龄趋势为年轻化,前卫开放户型比重占据60%,反应创新现代的户型逐步为市场认同。

●理想购买户型

(数据来源:

知道策略顾问机构市场研究部统计分析资料)

从图形分性,三房二厅依然为市场理想户型,符合目前社会人口结构以三口之家的特征。

其次为二房二厅,再次为四房二厅。

●理想的购房单价

(数据来源:

知道策略顾问机构市场研究部统计分析资料)

“价廉物美”为商业销售不败法则。

在此次长沙市民购房问卷调查的数据统计分析,再次得到印证。

长沙市民理想购房总价在15-30万/套区间,理想购房单价在2000-2500元/平方米范围内,与目前长沙市商品住宅均销售价格为2539元/平方米存在一定的差距;根据市场研究说明随着长沙市民购房能力支付能力逐步加强,在购房能力上也表现出良好的张力。

理想购房面积在100-120平方米之间、户型为三房与二房,户型风格传统与开放并重,偏好楼型是小高层与高层。

2-2-5典型个案分析

楼盘名称

长沙奥林匹克花园

地理位置

位于湘府中路(天心区政府新址斜对面)

发展商

湖南湘天房地产开发有限公司

总体规划

KXA(美国)

园林设计

广东棕榈园林工程有限公司

物业管理

深圳中航物业

项目定位

长沙中央政务区运动优尚社区

建筑规模

占地面积

总占地2000亩

建筑面积

556663平方米

容积率

1.99

绿化率

超过50%

物业配套

异域风情商业街,银行\五星酒店\甲级写字楼;全市首家健康管家中心;近万平方米运动MALL,近10万平方米泛运动设施\撒野公园等

开发周期

&

销售情况

开发周期

首期开发516亩,2005年10月1日一期500户公开.11月12日正式签约,三天完成80%的签约

住宅户型

及比例

户型

二房二厅

三房二厅

四房二厅

面积

108.6—123.16

122㎡

153㎡

比例

10%

40%

30%

销售价格

起价2700元/平方米,均价3200元/平方米

综合点评

奥林匹克文化内涵牢牢吸引住了消费者。

南长沙的发展前景极其看好,项目与省区两政府机关近距离,升值空间诱人,价格定位合理,起价2700元/平方米,均价3200元/平方米,比市场平均价格略高一点。

(数据来源:

知道策略顾问机构市场研究部)

项目启示:

强势特色文化的导入项目,将能为项目贴上鲜明的标签;将其充分合理的运用,将起到丰富项目内涵与提升楼盘附加值的独到功效。

楼盘名称

泰禹家园

地理位置

万家丽路与长塘路交汇处

发展商

湖南泰禹实业有限公司

项目形象定位

雨花风景

建筑规模

占地面积

500余亩

建筑面积

近70万平方米

容积率

2.1

绿化率

40.5%

开发周期

&

销售情况

开发周期

共分三期开发,第一期规划总用地面积:

65,055平方米

建筑面积:

130,118平方米居住户数:

772户泊车位:

605个

销售价格

起价1678/均价2000元/平方米

综合点评

泰禹家园在产品和价格不属于高端产品的定位,但项目所具备的70万平方米的开发量,以及与本项目非常临近的距离,直接分流本项目的终端客源,尤其长沙目前购房人群的心理目标在30万左右占市场的绝大多数。

另为,泰禹家园一期前期筹备已经完成,2006年4月将公开面市,在其他项目加紧筹备之际,该项目已经抢先一步登场,时间上,该项目也占有相当优势。

(数据来源:

知道策略顾问机构市场研究部)

项目启示:

长沙位处二线城市,房地产以价格为导向。

什么样的产品决定了什么样的价格,处在中低端产品线的泰禹家园,采取低价路线合乎其产品层次。

楼盘名称

南苑官邸

地理位置

雨花区万家丽大道与长塘路交汇处,

发展商

湖南省煤田房地产

物业管理

--------

项目定位

南城政务区精品楼盘

建筑规模

共有小高层建筑8栋,住宅套数为300套、与两排沿街商铺32个。

与湖南省煤田地质局机关大楼,连成一体,

开发周期

分为两期开发,一期四栋于2005年入伙,二期已经建好

销售情况

周遍配套日趋完善,升值潜力巨大,住宅销售很好

住宅促销:

首付6万,月供900入驻机关大院

商铺促销:

主干道万家丽路临街门面4900元/平方米起

住宅户型

以三房为主,二房四房其次

销售价格

两套价格体系,内部价2300元/平方米,市场价格2700元/平方米,

综合点评

项目属于机关单位定向开发性质,位处有南长沙“芙蓉路”之称的万家丽大道,项目位置好,社区规模较小,机关大院感觉,周边配套日趋完善。

“有皇帝的女儿不愁嫁”姿态,价格适中,销售情况好,现处销售末期。

将不会成为本项目的竞争对手,

(数据来源:

知道策略顾问机构市场研究部)

项目启示:

典型的定向产品开发市场化运作,追求利益的最大化,同时也非常有效的降低了市场风险。

在本项目同样可以运用,以降低市场风险。

楼盘名称

美林景园

地理位置

长沙市雨花区劳动东路体育新城

发展商

湖南美林置业有限公司

总体规划

澳大利亚柏涛建筑设计公司

园林设计

云南木森城市景观工程有限公司

项目定位

中国首家全民健身示范社区

建筑规模

占地面积

总占地102亩

建筑面积

16万平方米

容积率

--

绿化率

40%以上

配套设施

外部:

引进旺和超市,北边高桥大市场近在咫尺,西边与东塘商圈声息相通,东边傍依亚洲第一街国中星城,占据了劳动路上最具影响和潜力的第三大生活圈。

内部:

1.健身俱乐部2.四苑一走廊3.全国首家“全民体质检测站”;4.咖啡厅5.休闲室6.室外免费使用的健身器械7.劳动东路和美林路的临街商业门面

开发周期

&

销售情况

开发周期

分两期开发102亩,由23栋多层和小高层组成。

住宅户型

共有772套房子,共有36中创新户型,三房为主,另有四房,复式

销售价格

住宅均价3000元/平方米,商铺5500元/平方米

综合点评

美林景园定位于全民健身为主题的纯住宅小区,中国特色园林为突出卖点,以北京亚运村、深圳华侨城、广州天河体育新城的今天就是长沙体育新城的未来,

(数据来源:

知道策略顾问机构市场研究部)

项目启示:

在体育新城板块演绎运动概念,借到了这个区域最大”势”,辅以中国园林特色卖点,对传统文化的挖掘与提炼,为其添加有形的实物亮点.成为区域内标杆楼盘。

对本项目同样有启示:

借势与特色卖点.

楼盘名称

绿城·桂花城

地理位置

长沙大道与圭塘河交汇东南侧

发展商

绿城集团

总体规划

浙江绿城东方建筑设计有限公司/湖南省建筑工程设计院

景观设计

贝尔高林国际(香港)公司

项目定位

清新典雅桂花城

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 第二部分 长沙房地产市场分析 第二 部分 长沙 房地产市场 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《雷雨》中的蘩漪人物形象分析 1.docx

《雷雨》中的蘩漪人物形象分析 1.docx

-

《经济法基础》第三章章节练习与答案解析.docx

-

安徽省合肥市包河区卫生健康系统招聘试题及答案解析.docx

-

《河中石兽》复习过程.docx

-

版二级建造师《公路工程管理与实务》考前检测 附答案.docx

-

保密安全制度监理组5篇修改版.docx

-

北师大版届九年级上学期期末考试英语试题I卷.docx

-

PACE产品及周期优化法系统结构复习课程.docx

-

常规变电站常规设计.docx

-

初三欧姆定律计算题题型整理.docx

-

《测绘管理与法律法规》模拟试题一附答案.docx

-

2测风工岗位练兵技术比武.docx

-

《小学语文不同课型的教学模式参考》1.docx

-

15高考宁夏英语及答案教学内容.docx

-

ABS圆形笔筒课程设计说明书.docx

-

c语言程序填空题.docx

-

茶艺师高级三级教学计划大纲.docx

-

场平土石方工程施工项目组织设计.docx

-

《人力资源管理》期末试题及答案教学内容.docx

-

《河南省高等学校教师实验人员中高级专业技术职务任职资格申报评审条件试行.docx

-

01钢结构制作施工工艺标准文档.docx

-

IIR数字滤波器的设计流程图.docx

-

005纺丝作业指导书.docx

-

1991高考化学试题.docx

-

GMP审核检查表与审核员指南.docx

-

成本会计试题二.docx

-

14001讲师心态调整培训讲座讲义体验版共14页文档.docx

-

cpld矩阵键盘.docx

-

《金融服务营销》.docx

-

NHR100过程校验仪140408.docx

-

Q+ Web 改版设计小结.docx

-

八年级上册古诗词鉴赏含参考答案.docx

-

学科代码及名称对照表修订版.docx

-

新湘教版小学一年级美术下册教案 2.docx

-

污水处理项目组织管理方案.docx

-

项目部春节后复工安全检查自查工作报告.docx

-

研修心得体会三篇.docx

-

学雷锋纪念日演讲稿大全.docx

-

颜真卿《述张长史笔法十二意》原文及译文汇编.docx

-

新应急预案管理办法2号令.docx

-

无线通信装备模块化设计研究.docx

-

消防安全承诺书范文合集10篇最新.docx

-

养殖技术资料绿壳蛋鸡养殖技术大全集.docx

-

信息技术备课.docx

-

咬文嚼字 经典教案.docx

-

学年高一人教版英语必修一练习Unit 4 验收检测 Word版含答案.docx

-

五年级上册语文全册导学案语文S版.docx

-

液压实训心得精选多篇.docx

-

形容发芽的古诗词.docx

-

小六修改病句综述.docx

-

液压系统安装施工工艺标准.docx