我国集成电路设计业发展区域分析.docx

我国集成电路设计业发展区域分析.docx

- 文档编号:157911

- 上传时间:2022-10-04

- 格式:DOCX

- 页数:4

- 大小:86.33KB

我国集成电路设计业发展区域分析.docx

《我国集成电路设计业发展区域分析.docx》由会员分享,可在线阅读,更多相关《我国集成电路设计业发展区域分析.docx(4页珍藏版)》请在冰豆网上搜索。

《纲要》发布三年,我国集成电路设计业区域发展现状分析

当前,发展集成电路产业已经上升到我国国家战略层面,对国家信息安全保障,供给侧改革和中国制造转型升级意义重大。

2014年,国务院发布《国家集成电路产业发展推进纲要》(以下简称《纲要》),发展集成电路的国家意志正式确立,并于同年9月注册了国家集成电路产业投资基金股份有限公司。

在国家明确将集成电路产业上升至国家战略后,地方版集成电路发展规划相继出台。

安徽、甘肃、山东、湖北、四川等地陆续跟进并出台了产业发展政策,加之此前北京、上海、天津的集成电路扶持政策,国内掀起新一轮集成电路产业发展热潮。

截止到2017年底,《纲要》发布实施已经三年有余,如果按照五年规划的周期来计算,在这一轮以“产业政策+基金”双轮驱动的集成电路建设热潮已经进程过半,本文将对比这三年来,我国各区域集成电路设计业发展的情况,并简单分析主要的驱动因素。

我国集成电路四大区域板块发展对比分析

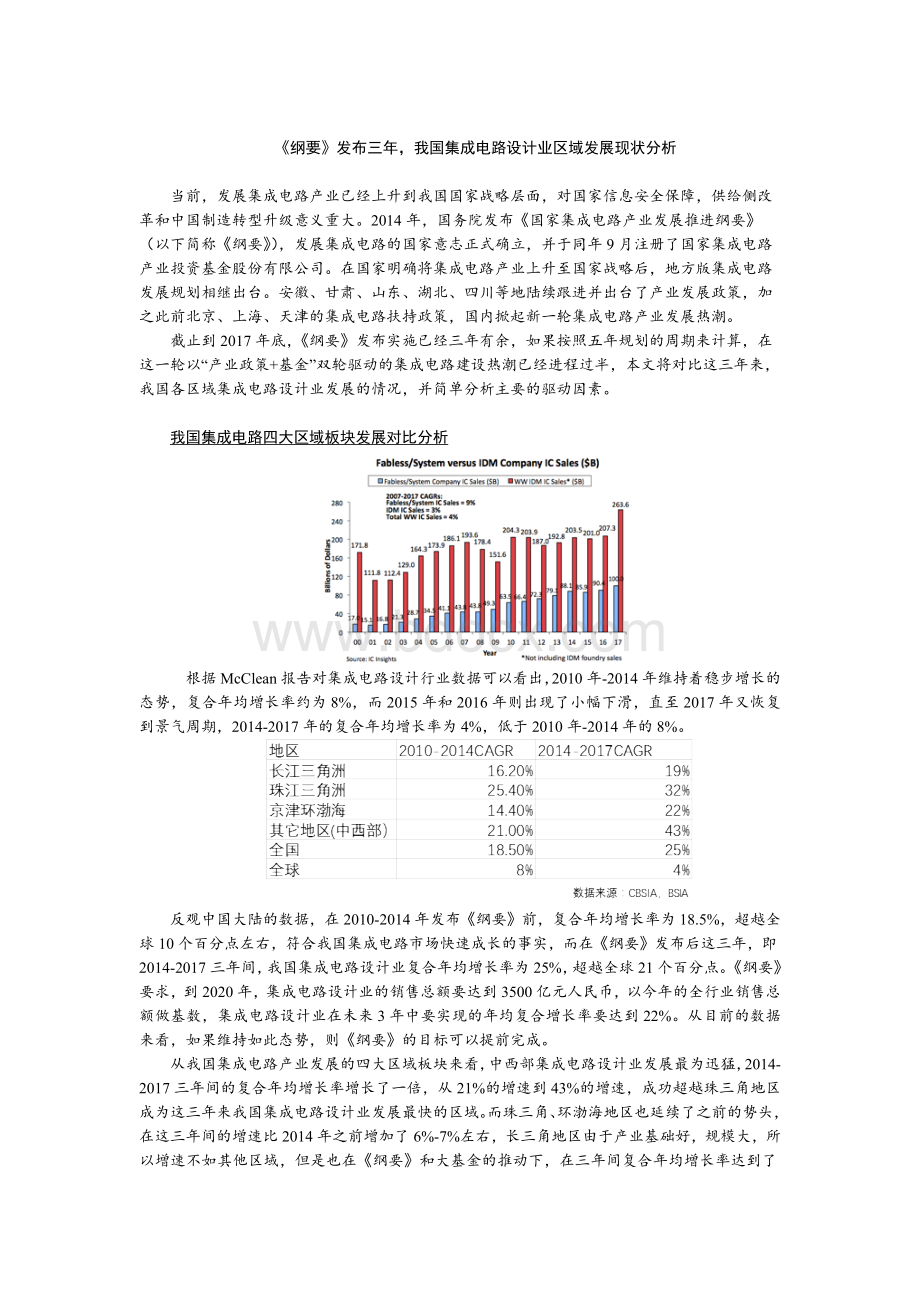

根据McClean报告对集成电路设计行业数据可以看出,2010年-2014年维持着稳步增长的态势,复合年均增长率约为8%,而2015年和2016年则出现了小幅下滑,直至2017年又恢复到景气周期,2014-2017年的复合年均增长率为4%,低于2010年-2014年的8%。

反观中国大陆的数据,在2010-2014年发布《纲要》前,复合年均增长率为18.5%,超越全球10个百分点左右,符合我国集成电路市场快速成长的事实,而在《纲要》发布后这三年,即2014-2017三年间,我国集成电路设计业复合年均增长率为25%,超越全球21个百分点。

《纲要》要求,到2020年,集成电路设计业的销售总额要达到3500亿元人民币,以今年的全行业销售总额做基数,集成电路设计业在未来3年中要实现的年均复合增长率要达到22%。

从目前的数据来看,如果维持如此态势,则《纲要》的目标可以提前完成。

从我国集成电路产业发展的四大区域板块来看,中西部集成电路设计业发展最为迅猛,2014-2017三年间的复合年均增长率增长了一倍,从21%的增速到43%的增速,成功超越珠三角地区成为这三年来我国集成电路设计业发展最快的区域。

而珠三角、环渤海地区也延续了之前的势头,在这三年间的增速比2014年之前增加了6%-7%左右,长三角地区由于产业基础好,规模大,所以增速不如其他区域,但是也在《纲要》和大基金的推动下,在三年间复合年均增长率达到了19%。

长江三角洲区域各城市集成电路设计业发展情况分析:

长江三角洲区域是传统的集成电路产业重镇,上海,江苏,苏州更是集聚了不少国内领先的设计企业。

从下表可以看出,在《纲要》发布后,集成电路设计产业发展最快的是合肥,在2014年之前合肥的设计业还不成规模,到2017年已经有了接近25亿元的销售收入,三年间增长迅猛。

相比合肥,长三角区域其他城市则保持了一贯的发展态势,除了杭州三年CAGR为28%,其他城市都低于全国水平。

不过随着南京、杭州等地相继发布集成电路产业扶持政策,加之南京相继吸引台积电、紫光、Synopsys、Cadence等重大项目和国际知名企业投资建厂或者研发中心,这种集聚效应带来的产业环境及配套能力的提升,将促使南京及杭州等地吸引更多设计企业,加速推动其设计业的快速发展。

表1:

2014-2017年长江三角洲区域各城市集成电路设计业规模和三年CAGR

数据来源:

中国半导体行业协会设计分会,北京半导体行业协会

珠江三角洲区域各城市集成电路设计业发展情况分析:

珠江三角洲区域在2017年已经成功超越长三角地区,成为我国集成电路设计业规模最大的区域。

其中深圳、珠海两座城市的贡献功不可没。

在2014-2017年间,深圳、珠海两地贡献了多家集成电路设计上市企业,比如汇顶科技、全志科技、纳思达(艾派克)等。

这些上市公司充分利用资本市场的优势资源,加速发展,积极参与到战略性并购、投资等活动中,国家大基金对于上市公司的催化作用也不可忽视,可以说深圳、珠海在三年间的整体CAGR分别为33%,34%,在本来就比较大的产业规模基础上还保持如此高的增速,离不开来自大基金等产业资本力量的助力和推动。

在珠江三角洲区域中,厦门三年CAGR也达到了32%,相比于珠海、深圳等地受资本推动,厦门集成电路设计业的驱动因素来源于良好的政策和重大项目投资建设带来的集聚效应。

厦门为了引才聚才,提出了包括“对集成电路领域一流顶尖团队给予1000万元至1亿元资助”在内的多项“高含金量”方案,同时,2015年7月揭牌成立的厦门两岸集成电路自贸区产业基地也吸引了来自台湾的设计企业,加上台湾联电、紫光、通富微电等大企业在厦门的投资,也提升了厦门对设计业的吸引力。

表2:

2014-2017年珠江三角洲区域各城市集成电路设计业规模和三年CAGR

数据来源:

中国半导体行业协会设计分会,北京半导体行业协会

京津环渤海区域各城市集成电路设计业发展情况分析:

相比长三角、珠三角都有2-3个城市产业规模较大或者发展较快的局面,京津环渤海区域主要呈现出北京市产业一家独大的态势。

京津环渤海区域中,北京市集成电路设计产业的占比超过了90%,三年CAGR为29%。

这个增长主要的驱动因素来源于由产业基金发起的海外收购对产业规模的加速。

仅在2014-2015年间,北京设计业规模就增长100亿,2015-2017两年间也增长接近100亿,这完全得益于紫光对展讯、锐迪科的私有化收购,北京市集成电路设计子基金对豪威科技、以及武岳峰、亦庄国投等产业基金对ISSI的收购。

相比于北京依靠海外并购带来的快速增长,天津、大连等地的集成电路设计产业发展不如预期,尽管也有相应的产业推进政策出台,但三年CAGR仍然不尽如人意,天津甚至出现负增长。

可以看出,地方政府近几年纷纷出台各类集成电路产业政策,一方面确实是响应国家大力发展集成电路产业的方针政策,另一方面也加剧了各地招商引资的激烈程度,政策的执行不力还有外部严峻的竞争挑战也造成了天津、大连等地这三年在集成电路设计产业发展上的盘踞不前。

表3:

2014-2017年京津环渤海区域各城市集成电路设计业规模和三年CAGR

数据来源:

中国半导体行业协会设计分会,北京半导体行业协会

中西部区域各城市集成电路设计业发展情况分析:

中西部地区充分受益于这波国内集成电路产业发展大潮,从2014年到2017年的CAGR达到了43%,超过全国接近20个百分点,其中武汉、长沙、西安的三年CAGR都超过了50%,而武汉更是以591%的增速成为这三年来我国集成电路设计业发展最快的城市。

中西部地区的发展动力得益于承接国内集成电路设计业的产业转移,尤其是武汉,在承载了国家存储器重大战略实施后,又部署了武汉国际微电子学院、长江芯片研究院、国家先进存储产业创新中心、存储芯片联盟、国家IP交易中心等机构的建设,努力打造世界级的集成电路产业创新中心,也吸引了更多设计企业在武汉发展。

而长沙的快速发展得益于当地两家上市企业带动,湖南国科微、景嘉微的上市,推动长沙在集成电路设计业奋起直追。

表4:

2014-2017年中西部区域各城市集成电路设计业规模和三年CAGR

数据来源:

中国半导体行业协会设计分会,北京半导体行业协会

总结来看,《纲要》的发布大大推动了我国集成电路设计产业的快速发展,但在三年CAGR超过20%的九个城市中,超过60%的城市设计业发展都受益于上市公司的快速发展和重大项目投资给地方带来的集聚效应和产业环境的提升。

不得不提到的是,大基金无论是对于推动上市公司快速发展还是重大项目投资建设都有特别的积极意义,经过三年运作,截至2017年9月,大基金累计决策投资55个项目,涉及40家集成电路企业,共承诺出资1003亿元,承诺投资额占首期募集资金的72%,实际出资653亿元,也达到首期募集资金的将近一半。

目前承诺投资中,芯片设计业占比17%,可以说这接近200亿元的投资,不仅是通过并购参股等市场化投资方式,提升中国集成电路设计企业的总体技术水准及国际竞争力,还对各地方政府加大对集成电路设计业的重视程度有着积极影响,地方政府陆续发布半导体产业专项政策,其范围遍及资金、研发、投资、创新、人才等,为集成电路产业带来实际的支持。

作者:

朱晶,北京国际工程咨询公司,咨询工程师(投资)

北京半导体行业协会技术研究部部长

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 我国 集成电路设计 发展 区域分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

第二章-传统相机的性能与种类.ppt

第二章-传统相机的性能与种类.ppt

三级健康管理师题库(附答案).docx

三级健康管理师题库(附答案).docx

-

房屋租赁合同范本(有法律效益).docx

-

合作协议书中(英文)版.docx

-

人音版小学三年级上册音乐教案.docx

-

餐饮店合股投资协议书.docx

-

城市综合管廊特点及设计要点解析.docx

-

机械助理工程师个人工作总结.docx

-

建设单位会议管理办法.docx

-

国有企业在“一带一路”中的发展路径.docx

-

幼儿园与家长签订的安全责任书.docx

-

2018年助理值班员职业技能竞赛专业知识考试试题及答案.docx

-

初中物理学科的核心素养.docx

-

军训结束教官讲话稿范本.docx

-

人教版新起点五年级英语上册全册教案.docx

-

唱歌跑调怎样办,唱歌超难听怎样办.docx

-

某拟提拔干部近三年工作总结.docx

-

最美教师事迹材料.docx

-

广播电视概论第一章绪论.pptx

-

质量管理体系考试试题及答案2.docx

-

《串联和并联》练习题.pptx

-

高端装备制造项目可行性研究报告.docx

-

新教师入职培训心得体会(9篇).docx

-

最新部编版三年级上册语文第8课《卖火柴的小女孩》教案第3单元教学设计.docx

-

2019年初级保育员理论知识考试真题及答案.docx

专业分包合同风险控制要点一览表 - 副本.rtf

专业分包合同风险控制要点一览表 - 副本.rtf

-

2019年最新主题教育围绕“四个对照”“四个找一找”在专题民主(组织)生活会个人对照检视检查研讨材料.docx

-

2018年度公司培训计划方案.docx

-

企业债券发行法律服务意向书---律所整理.docx

-

2019年事业单位法律知识考题及答案解析.docx

-

2019-2020学年人教版(新起点)英语五年级上册全册教案.docx

-

轨道焊接方案.docx

-

山东省济宁市微山一中学年高一下学期期中考试英语试题Word版含答案高考.docx

-

上海桃浦中学工作计划.docx

-

山西省建筑施工企业项目负责人安全员B证安全生产管理人员考试题库含答案参考36.docx

-

手机结构设计指南1.docx

-

上海市公务员行测真题及答案.docx

-

施工工艺流程简述.docx

-

统编教材部编版五年级下册《刷子李》说课稿.docx

-

清华大学美术学院本科招生简章doc.docx

-

如何设计扫雪机及吹雪机项目可行性研究报告技术工艺 设备选型.docx

-

全日制义务教育英语课程标准实验稿基本修订方案.docx

-

生态旅游度假区项目PPP模式合作框架协议.docx

-

山科版小学综合实践活动三年级上册《多彩泥艺》教学设计.docx

-

平安林区创建活动总结.docx

-

生态系统的物质循环教案设计.docx

-

生命安全教育考试题及答案.docx

-

世界勤俭日广播稿.docx

-

水泥基防水涂料施工方案.docx

-

农产品电商商业计划书范文.docx

-

人物简笔画大全.docx