计量经济课程报告广州房价的时间序列分析模型文档格式.docx

计量经济课程报告广州房价的时间序列分析模型文档格式.docx

- 文档编号:16403093

- 上传时间:2022-11-23

- 格式:DOCX

- 页数:13

- 大小:597.85KB

计量经济课程报告广州房价的时间序列分析模型文档格式.docx

《计量经济课程报告广州房价的时间序列分析模型文档格式.docx》由会员分享,可在线阅读,更多相关《计量经济课程报告广州房价的时间序列分析模型文档格式.docx(13页珍藏版)》请在冰豆网上搜索。

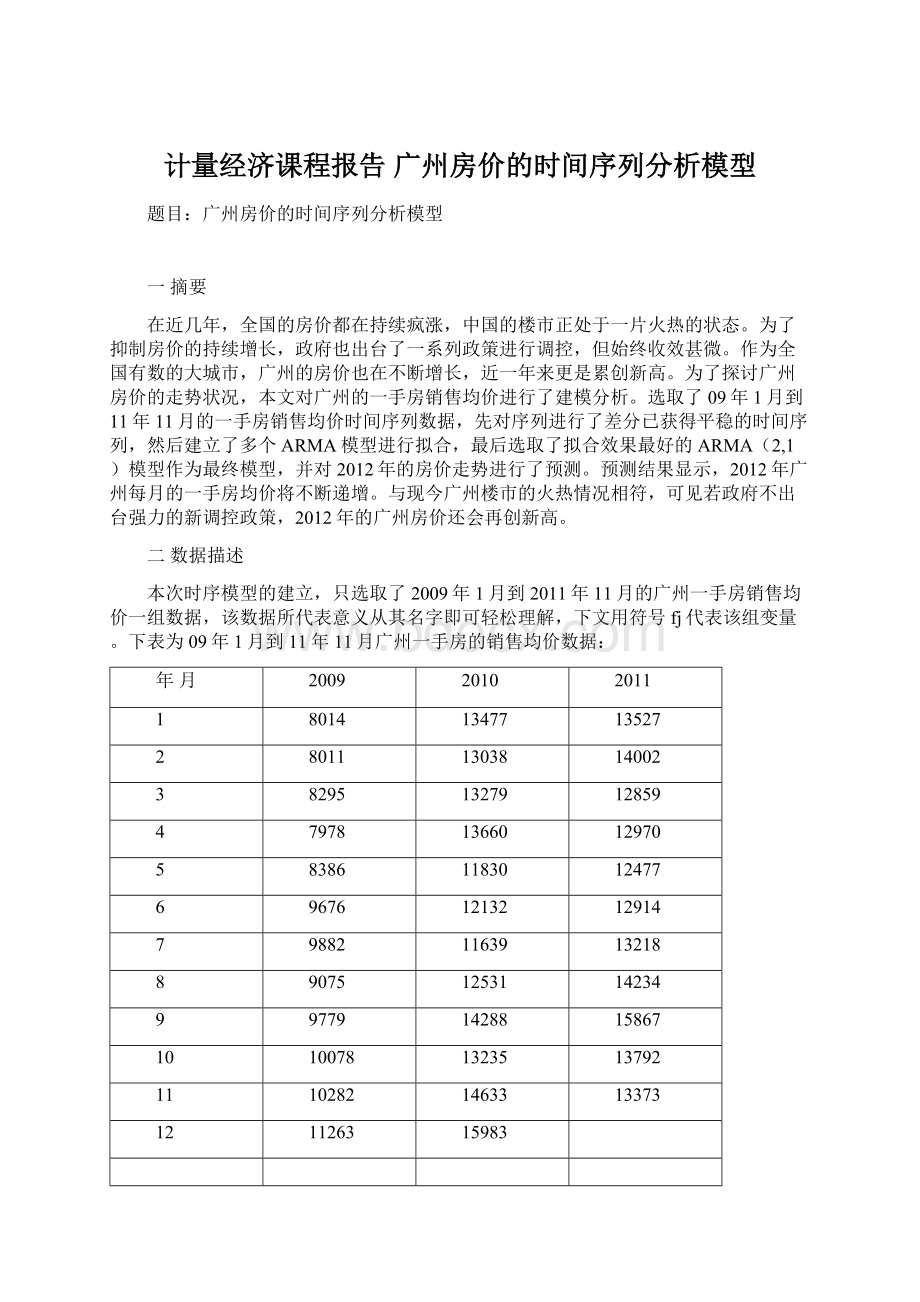

年月

2009

2010

2011

1

8014

13477

13527

2

8011

13038

14002

3

8295

13279

12859

4

7978

13660

12970

5

8386

11830

12477

6

9676

12132

12914

7

9882

11639

13218

8

9075

12531

14234

9

9779

14288

15867

10

10078

13235

13792

11

10282

14633

13373

12

11263

15983

表1.广州一手房销售均价

三建模步骤与结果分析

1.数据的录入与平稳性的简单检验

首先把09年1月至11年11月的房价数据制成excel表,然后以月度时间序列数据的形式录入eviews软件中,建立数据项fj(图1.1)

图1.1

接着作出序列的时序图,首先构造时间趋势项,选择Quick\GenerateSeries,在弹出的窗口中输入t=@trend,得到时间趋势项t。

然后在工作窗口中同时选择fj与t两项,分别选择Quick\Graph\Linegraph与Quick\Graph\scatter两项,构造出序列的折线时序图(图1.2)与散点时序图(图1.3)。

图1.2图1.3

从图中可以看出房价序列带有明显的随时间递增的趋势性,故从直观上,我们判定其为非平稳的。

为了进一步判定其平稳性,需要作出其样本相关图。

在Eviews软件中,选择Quick\SeriesStatistics\Correlogram,在出现的SeriesName窗口中输入“fj”,在新出现的CorrelogramSpe...窗口中的Correlogramof栏内选择Level,在LagSpecification栏内输入“15”,点击OK,得如图1.4所示的样本自相关图。

图1.4

图形显示房价序列的样本自相关函数缓慢下降且呈正弦波形,而且前几个滞后期的Q统计量都超过了的对应滞后期的临界值,即拒绝了序列平稳性的假定,故初步认为房价序列是非平稳的。

2.房价序列平稳性的单位根检验

前面所做的平稳检验,虽然已经较好地判断出房价序列为非平稳序列,但是仍带有一定的主观成分。

为了更准确地对序列的平稳性作出判断,需要对序列进行单位根检验,下面我们对房价序列进行ADF检验。

首先,在工作文件窗口中双击打开fj序列,然后在序列窗口中选择View\UnitRootTest...。

在弹出的UnitRootTest窗口中的TestType栏内,选择AugmentedDickey-Fuller,在Maximum栏中填入3。

在Testforunitrootin栏内选择Level,在Includeintestequation栏内分别选择Trendandintercept、Intercept、None进行三种类型模型的尝试。

首先选择Trendandintercept项,得到如下结果:

图2.1图2.2

由图2.2可知该检验模型适当的形式为:

模型通过了LM检验,可知模型残差项不存在自相关性,模型设定正确。

而

的参数估计值的t统计量的值比ADF临界值表中各自的临界值大,不能拒绝序列存在单位根的假设。

同时由于时间项的参数不显著,故需进一步检验模型2;

选择Intercept项,得到如下结果:

图2.3图2.4

由图2.4可知,模型的适当形式如下:

同样地,模型通过了LM检验,可知模型设定正确。

同时由于常数项的参数不显著,伪概率超过5%,故需再进一步检验模型3;

选择None项,得到如下结果:

图2.5图2.6

模型的适当形式如下:

而模型3也通过了LM检验,而其而

的参数估计值的t统计量的值比ADF临界值表中各自的临界值大,同样不能拒绝序列存在单位根的假设。

可见,在5%的显著性水平下,这三个检验模型均不拒绝CPI序列具有单位根的假设,表明房价序列是非平稳时间序列。

3.房价序列的差分处理

由上面的检验,可知房价序列为非平稳的。

而为了对序列进行建模分析,我们需要提取序列中蕴含的确定性信息,为此我们对房价序列进行差分处理。

先对序列进行一阶差分,并在此进行单位根检验。

仿照之前步骤对序列进行单位根检验,只是在UnitRootTest窗口中的Testforunitrootin栏内选择1stdifference。

分别建立Trendandintercept、Intercept、None三种类型模型,得到如下结果。

Trendandintercept类型:

图3.1图3.2

Intercept类型:

图3.3图3.4

None类型:

图3.5图3.6

三个模型中,只要有一个模型表明序列是不含有单位根,则已经可以认为序列是平稳的。

而从上面的结果可知,三个模型都表明了序列是不含有单位根的,且三个模型都通过了LM检验,表明模型的设定是正确的。

故可以确切地认为差分后的房价序列是平稳的时间序列。

4.时序模型的定阶与建立

在建立时序模型前,需要考察fj的一阶差分序列的样本自相关与偏自相关图,以确定时序模型的形式。

在工作文件窗口中,点击打开fj序列项,然后选择View\Correlogram...。

在弹出窗口中的Correlogramof栏内选择1stdifferenced,在栏内输入“15”,点击OK,得到图4.1所示的样本自相关图。

图4.1

通过对图4.1进行观察分析,认为CPI的一阶差分序列的自相关系数与偏自相关系数都具有较明显的拖尾性质,因此选用ARMA模型。

并且认为其具有如下的ARMA(1,1)模型结构:

利用Eviews软件对该模型进行回归,得到回归结果如图4.2所示。

图4.2

从图中可知该式的OLS估计结果为

从显示的结果可知,模型通过了滞后1阶与滞后2阶的LM检验,模型残差项不存在自相关性,模型的设定正确。

但是常数项的参数估计结果不显著,而且可决系数较低,模型的整体估计效果不好,故决定再尝试建立多几个不同形式的ARMA模型,再从中选取最优的模型。

在分别建立了没常数项的ARMA(1,1)模型以及ARMA(2,1)模型,ARMA(1,2)模型,ARMA(2,2)模型后,通过比较,认为ARMA(1,2)模型的估计效果最优,模型估计结果如图4.2所示。

图4.3

从图中可知模型的OLS估计结果为

从结果中显示,虽然模型的可决系数也不算很高,但是已经比之前的要好很多,而且模型的各个参数的估计结果都显著,也具有较好的AIC值与SC值。

另外虽然没有同过LM检验,具有序列相关性,但这是采用时间序列数据作样本时的通病。

而为了不牺牲数据的自由度,我们也没有选取更高阶的ARMA模型。

故最后我们仍然选择了ARMA(2,1)模型为房价序列的最终模型。

5.模型的预测

最后运用建立的模型对广州未来的房价进行预测。

点击模型窗口中的Forecast选项,建立预测数据序列fjf2,然后选择View中的Actual,Fitted,ResidualGraph选项,得到图5.1.

图5.1

从上看出实际观察值与拟合值还是比较接近的,然后对广州2012年1月到12月的一手房平均价格进行预测,得到如下结果(图5.2):

图5.2

从预测结果中显示,广州的房价还会继续上升,这与近年房价一直火热上涨的情况相符合,预测结果具有一定的可信性。

从中可以看出,假如政府在未来没有出台更加强力的调控政策,广州的房价还会持续的走高。

参考文献

[1]李子奈、潘文卿,计量经济学(第三版),北京:

高等教育出版社,2009;

[2]王燕,应用时间序列分析(第二版),北京:

中国人民大学出版社,2008;

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 计量经济课程报告 广州房价的时间序列分析模型 计量 经济 课程 报告 广州 房价 时间 序列 分析 模型

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

转基因粮食的危害资料摘编Word下载.docx

转基因粮食的危害资料摘编Word下载.docx

-

高中英语词组大全Word文档下载推荐.docx

-

卫计局年工作总结及新年工作计划Word格式.docx

-

贵州省煤矿安全管理人员安全资格证A考试概况Word格式.docx

-

系统集成项目招标文件Word文件下载.docx

-

消防设计技术审查的要点Word文档格式.docx

-

第三章 习题课 带电粒子在磁场或复合场中的运动Word格式.docx

-

湖南岳阳中考英语模拟卷含答案Word文档格式.docx

-

电子商务考试题总汇打印版打印打印Word下载.docx

-

选调生考试备考言语理解与表达真题Word文档格式.docx

-

高考物理实验题专练 专练15Word文档格式.docx

-

加装奥迪A4L蓝牙电话功能Word文档下载推荐.docx

-

学年下学期好教育高三月考仿真卷A卷 语文 学生版后附详解Word文档下载推荐.docx

-

净化生产车间工程一般施工技术施工方案Word文档格式.docx

-

内蒙古呼和浩特市第六中学学年高一政治下学期期末考试试题Word下载.docx

-

证券行业客户经理电话营销技巧与实例Word文档下载推荐.docx

-

叶芝 苇间风文档格式.docx

-

最新中美贸易摩擦的原因及解决对策1论文Word文件下载.docx

-

意义的近义词Word格式文档下载.docx

-

上海市中考英语试题S.docx

-

专题12观点论证类设问.docx

-

附加安心重疾条款.docx

-

设计变更管理办法修改意见稿FINAL汇编.docx

-

毕业赠言毕业致词精选多篇.docx

-

银行新员工代表发言稿精选多篇.docx

-

北京市朝阳区届高三第一学期期末语文试题Word版含答案.docx

-

HL线切割使用说明书模板.docx

-

车工实训周记.docx

-

USBHID键盘扫描码.docx

-

Apmpoqu4调研报告.docx

-

最熟悉的陌生人作文八篇.docx

-

被动语态综合讲解.docx

-

动物组织中硝基呋喃代谢物残留量的测定方法毕业论文.docx

-

人教版七年级下美术教材分析.docx

-

遇到硫酸泄漏事故时正确的处理方法是什么.docx

-

学生自评评语.docx

-

百度表现主义.docx

-

方桩施工方案方案.docx

-

中山大学企业基地博士后期满考核表.docx

-

《企业信息管理》综合练习题.docx

-

五查五看问题清单汇编5篇doc.docx

-

学生会竞选演讲材料.docx

-

一般施工方案编制和审批流程.docx

-

幼儿园中班社会教案《规则》.docx

-

富士变频器说明书汇编.docx

-

一年级语文看图写话图片合集.docx

-

精华我的梦想演讲稿范文集合8篇.docx

-

出版社实习工作总结范文5篇.docx

-

英语四级作文万能模板总结.docx

-

部编版六年级下册语文短文阅读复习精编版.docx

-

苏教版科学一年级上册全册简案13页.docx