关于近年来中国生猪生产基本情况的报告.docx

关于近年来中国生猪生产基本情况的报告.docx

- 文档编号:24281794

- 上传时间:2023-05-26

- 格式:DOCX

- 页数:12

- 大小:1.07MB

关于近年来中国生猪生产基本情况的报告.docx

《关于近年来中国生猪生产基本情况的报告.docx》由会员分享,可在线阅读,更多相关《关于近年来中国生猪生产基本情况的报告.docx(12页珍藏版)》请在冰豆网上搜索。

关于近年来中国生猪生产基本情况的报告

关于近年来中国生猪生产基本情况的报告

近10年来,随着强农惠农富农政策的实施,畜牧业呈现出加快发展势头,生猪等生产方式发生积极转变,规模化、标准化、产业化和区域化步伐加快。

产业一直在畜牧业中占据很重要的位置,产值占比最大。

一、生猪生产情况

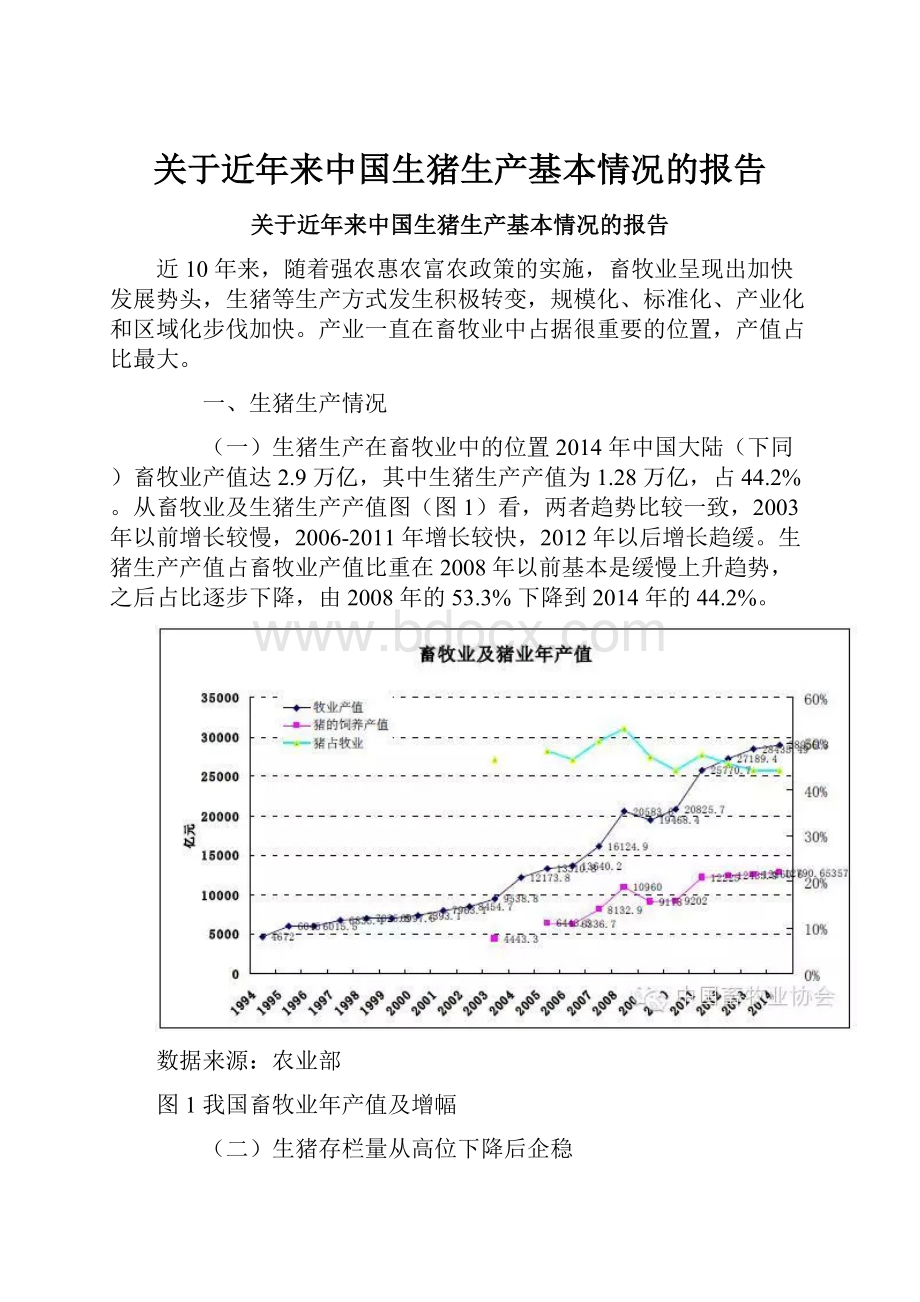

(一)生猪生产在畜牧业中的位置2014年中国大陆(下同)畜牧业产值达2.9万亿,其中生猪生产产值为1.28万亿,占44.2%。

从畜牧业及生猪生产产值图(图1)看,两者趋势比较一致,2003年以前增长较慢,2006-2011年增长较快,2012年以后增长趋缓。

生猪生产产值占畜牧业产值比重在2008年以前基本是缓慢上升趋势,之后占比逐步下降,由2008年的53.3%下降到2014年的44.2%。

数据来源:

农业部

图1我国畜牧业年产值及增幅

(二)生猪存栏量从高位下降后企稳

近些年来,我国生猪存栏一直据世界首位。

2014年底,我国生猪存栏量达到4.66亿头,占世界生猪存栏量的58.8%。

从存栏数据看,生猪存栏量2012年以前基本一直保持增长趋势(见图2),2013年开始下降,2014年底比最高峰2012年下降了2.1%。

2015年上半年,我国生猪存栏量仍在处于下降趋势,由一季度的4.36亿头下降到二季度的4.17亿头,在

2014年底的基础上又下降了10.4%,至第三季度,生猪存栏恢复至4.47亿头,比上年同期下降4%。

从农业部公布数据看,生猪存栏从2014年10月至2015年6月连续下降了9个月(图3),比前4年同期平均水平低13%左右,累计下降了11.7%,7-10月连续4个月环比微幅增长,截止2015年10月,生猪存栏量同比下降10.3%。

依据协会的监测,规模养殖企业的生猪存栏量在6月止跌,截止10月,连续6个月同比高于上年同期,10月同比增长2.3%,依据协会监测数占比计算,全国生猪总存栏量为4.2亿头左右,从趋势图(图4)看,生猪总存栏量在4.1-4.4亿头区间波动。

数据来源:

国家统计局

图22002~2014年我国生猪存栏量

数据来源:

农业部、中国畜牧业协会

图32013~2015年我国生猪存栏量变化

数据来源:

国家统计局、中国畜牧业协会

图42012~2014年我国生猪存栏量(依据协会监测数据推算)

(三)能繁母猪存栏量降幅较大,规模企业能繁母猪存栏企稳回升

从农业部公布数据看,能繁母猪存栏量在2013年下半年达到高峰(图5)。

随着生猪市场行情的变化,能繁母猪存栏量呈下降趋势,2014年底比上年下降了13.2%,按2012年3月公布的基数推算能繁存栏量为4288万头。

至2015年10月,能繁母猪存栏量同比下降了13.0%,连续下降了26个月(图6),推算数为3850万头,累计下降了23.2%,比前4年同期平均水平低18%左右。

能繁母猪存栏量下降幅度比较大,7-10月降幅逐步收窄,有止跌迹象。

从协会监测数据看,2014年8至12月定点监测企业能繁母猪存栏量比较稳定,维持在47.5万头左右,今年1-6月在46.7万头左右,下降了约1.7个百分点,7-9月恢复到47.6万头左右,比1-6月增加了2个百分点,10月小幅增长至47.9万头。

目前的规模企业的能繁母猪存栏量与2011年同期比较接近,波动幅度减小,相对比较稳定。

这表明,规模养殖企业能繁母猪存栏量早在5、6月份就止跌了,最近几个月环比小幅增加,恢复到去年下半年的水平。

数据来源:

农业部、中国畜牧业协会

图52011~2015年我国能繁母猪存栏量(依据协会监测数据推算)

数据来源:

农业部、中国畜牧协会

图62013~2015年年全国能繁母猪存栏量变化

(四)生猪出栏量不断增长

最近几年,我国生猪出栏量一直占世界第一,占比维持在56%左右。

2000-2006年,生猪出栏量缓慢增长,2007年下降幅度较大(出栏下降7.7%),2008-2014年连续7年保持增长(见图7)。

2014年,出栏量创历史新高,达到7.35亿头,比上年增长了2.7%。

2015年前三季度,生猪出栏4.98亿头,下降4.1%。

数据来源:

国家统计局

图72000~2014年我国生猪出栏量

(五)猪肉产量不断增长

2000年以来,我国猪肉产量整体呈增长趋势(见图8),在2010年突破5000万吨,2014年达到新高5671万吨,占肉类产量的65.1%。

2015年前三季度,猪肉产量3828万吨,比上年同期下降3.6%。

人均猪肉产量也呈不断增长趋势。

2008年至2014年全国人均猪肉产量由34.8千克增长到41.5千克,上升了19.3%。

数据来源:

国家统计局

图82002~2014年我国猪肉产量及占比

二、生猪规模养殖情况

近些年来,随着标准化规模养殖继续推进,标准化规模养殖场数量大幅增加,规模养殖比重不断提高。

从2010年国家开始创建标准化养殖场,至2014年,共创建3853个国家级畜禽标准化示范场,其中国家级生猪标准化示范场1566个。

2010-2015年确定的国家生猪核心场共计96家,核心群母猪规模达到12万头以上。

规模化水平提升,散户持续退出。

近两年,全国养猪户平均存栏水平提高了5.9%。

从历史数据看(见图9),年出栏50头以下的散户一直是减少趋势,年出栏500头以上的养殖场户出栏生猪比重一直呈增长趋势,2014年为41.8%%,比2007年的26.0%提高了15.8个百分点;年出栏1万头以上的养殖场户出栏生猪比重增长缓慢(见图9)。

数据来源:

农业部

图92007~2014年我国年出栏生猪比重变化

三、消费和价格变化情况

(一)猪肉消费情况

近年来,我国肉类消费结构的改变主要体现为,禽肉和水产品人均占有量的增加,但受传统饮食习惯所限,猪肉仍然是国人肉类消费的主要产品。

2014年我国猪肉消费量比上年增长3.2%,占世界总消费量的52%。

从消费群体上看,我国城镇居民的家庭猪肉消费量要高于农村居民。

2009年以来,城镇和农村居民家庭肉类消费量都趋于稳定,城镇居民人均消费猪肉量保持在21千克左右,农村居民家庭猪肉消费量保持在14.4千克左右。

(二)价格变化情况

从价格趋势图(图10)看,2011年9月至2015年3月,生猪、仔猪和猪肉价格整体呈震荡下降趋势。

期间,生猪价格高点和低点不断下移。

2015年3月末,猪价见底后开始持续回升,特别是7月份价格出现快速大幅上涨,单月涨幅达17%,至8月底涨至18.4元/千克,为2012年以来最高价位,仅比2011年9月历史最高点低9%。

进入9月份价格出现回调。

由于生猪价格走低,今年前5个月猪粮比价始终处于盈亏平衡点以下,3月第3周,猪粮比价降至最低点5.05:

1。

随着后期猪价快速攀升,猪粮比价在6月第1周升至盈亏平衡点以上,结束了近一年半的连续亏损局面,此后均处于盈利状态,至9月底涨至7.9:

1。

2014年1月至2015年5月,全国猪粮比价低于6:

1,共持续了17个月。

按照2014年出栏1头商品肥猪亏损110元,全国出栏生猪7.35亿头计算,行业亏损达809亿元。

猪粮比价在2015年6月第1周回到盈亏平衡点,截止到2015年10月28日仍高于平衡点,已经持续了22周(图11)。

据协会监测,生猪价格3-8月连续5个月上涨,累计上涨了50.3%。

仔猪价格在此期间累计上涨了80.0%。

9、10月份生猪价格有所回落,但周猪粮比价达到新高,超过了8:

1。

数据来源:

农业部、发改委

图102009~2015年我国生猪相关产品价格走势图

数据来源:

发改委

图112009~2015年我国生猪、玉米价格及猪粮比走势图

四、未来展望

过去10年,畜牧业的高速增长主要来自人口红利和全球化红利的驱动。

近两年,经济增长速度放缓、消费挤水分等都很客观地、明显地影响到了畜产品市场行情。

这是一个生猪生产与消费重新构架平衡的时期。

目前,生猪产能已经调整到比较合理的水平,在疫情平稳的情况下,后期生猪价格出现暴涨可能性较小。

主要原因是,一方面中国经济增速放缓,消费不会大幅增加。

据初步统计,前三季度国内生产总值同比增长6.9%,与2011年9.5%的增速相差很大。

今后数年,增长速度估计将保持在6.5%-7%之间。

肉类消费将处于相对稳定状态,猪肉消费虽然会随着经济回暖而增加,但增长幅度不会很大,猪肉消费比重会逐步下降。

另一方面,未来生猪产能将逐步增加。

随着生猪市场行情持续向好,能繁母猪存栏量将缓慢增长,母猪淘汰减少,再加上能繁母猪生产能力处于逐步提高趋势,有效保证了后期市场生猪供应。

随着养殖效益好转,生猪生产正在逐步恢复。

总体看,猪价上涨和下跌的空间都有限,短期维持在紧平衡状态。

从协会监测数据看,8-10月规模企业能繁母猪存栏量略高于去年同期,在近5个月同比均值在-2.2%;其中父母代种猪存栏连续5个月高于上年同期,在近5个月同比均值为4.0%,同比增幅是扩大趋势。

截至10月,规模企业能繁母猪存栏比2014年增长0.7%。

比2013年、2012年同期分别下降了18.3%、10.5%,父母代种猪存栏比2014年增长3.9%,比2013年下降6.6%,比2012年同期下降1.2%。

能繁母猪存栏总量从监测以来的最高点(出现在2013年12月)下降了18.8%,父母代种猪存栏量从监测以来最高点(出现在2013年10月)下降了6.6%。

依据协会监测数占比计算,截止10月底,全国能繁母猪存栏量在3900万头左右,生猪总存栏量为4.2亿头左右。

从协会监测数据看,规模企业能繁母猪存栏量呈现极缓慢增长趋势,但增长逐步乏力。

如果未来疫情和国家政策没有明显变化,短期内肥猪供需将在平衡点附近。

在玉米等饲料原料价格继续低迷情况下,从猪粮比与协会监测的能繁母猪存栏量趋势图(图12)看,预计2016年6月份之前生猪价格都将在相对高位震荡,上涨和下跌幅度都不会很大,猪粮比冲高回落后将会在7以上的运行。

总体而言,规模养殖企业能繁母猪存栏量将保持缓慢上涨态势,仔猪价格高点已经出现,回调后会在一个相对高的位置震荡。

2015年底甚至到明年上半年,生猪养殖企业仍将保持较好利润。

明年下半年,养殖利润虽然会比目前下降,但猪粮比整体会在6以上。

数据来源:

发改委、中国畜牧业协会

图12能繁母猪存栏量与猪粮比走势图(r=0.79)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 关于 近年来 中国 生猪 生产 基本情况 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《包身工》教案设计精选文档.docx

《包身工》教案设计精选文档.docx

-

《赤壁赋》导学案.docx

-

《不是每个女生都有好几个后备军而是每个男生都会排好几个队》.docx

-

《春》学案1 1.docx

-

《基于NET的商品销售管理系统》开题报告.docx

-

《结构设计原理》复习资料1.docx

-

《牵引供电系统》习题.docx

-

《社会的构成》读书笔记.docx

-

《孙中山破陋习》教学设计三.docx

-

《微生物学教程周德庆》各章复习重点.docx

-

《中国文化》英语教程复习题及答案.docx

-

00安徽工贸职业技术学院毕业设计论文撰写规范试行1.docx

-

1承诺办理时限是什么概念实际办理的时间能不能比承诺办理时限.docx

-

1中小型压缩机安装施工工艺标准.docx

-

5第五章长期股权投资 单元测试.docx

-

6一株紫丁香.docx

-

#对完善我国监护法律制度立法的思考.docx

-

《 民间治病药方》.docx

-

《PremiereProCC影视编辑标准教程微课版》配套教学教学案.docx

-

《财务会计》相关复习题英文版.docx

-

《单片机原理及应用》黄友锐主编课后习题答案副本.docx

-

#2机组大修建议汇总.docx

-

《地心历险记》观后感600字600字读后感.docx

-

《供应链管理》习题和标准答案.docx

-

《黄山奇石》教学反思15篇.docx

-

《建筑施工技术》形成性考核册答案附题目.docx

-

《描绘小灯泡的伏安特性曲线》试题精选.docx

-

《人大监督法》讲稿子.docx

-

《阿西莫夫短文两篇》教案.docx

-

《地理标志产品保护工作细则》.docx

-

《工程质量检验标准》.docx

-

《化学反应的利用》鲁科版必修2.docx

-

大学生职业发展与就业指导 考试试题与标准答案.docx

-

大学英语精读第二册25.docx

-

大禹治水导学案.docx

-

法律经典小案例教学教材.docx

-

单片机实训报告.docx

-

单元标题第一章测风经纬仪.docx

-

档案职称初中级考试习题按考试大纲整理基础修订版精选.docx

-

导学案必修2第5课《离骚》导学案.docx

-

房地产项目开发流程及相关费用完整版.docx

-

登金陵阅读答案.docx

-

房屋租赁合同范本英文版.docx

-

地貌学课堂教案.docx

-

地下室灌注桩施工组织设计北龙一期.docx

-

第3讲 蛋白质核酸糖类和脂质附答案解析.docx

-

地理暑假作业.docx

-

第7章 中断与中断系统.docx

-

服装开发部岗位职能职责.docx

-

地图学题库及答案.docx

-

第二章提取分离鉴定的方法与技术.docx