北京商业地产分析报告.docx

北京商业地产分析报告.docx

- 文档编号:24314122

- 上传时间:2023-05-26

- 格式:DOCX

- 页数:7

- 大小:296.47KB

北京商业地产分析报告.docx

《北京商业地产分析报告.docx》由会员分享,可在线阅读,更多相关《北京商业地产分析报告.docx(7页珍藏版)》请在冰豆网上搜索。

北京商业地产分析报告

商业地产-2010年回顾及2011年预测

[提要] 随着北京大规模居住片区的日益壮大,对商业配套发展提出了新的挑战。

一方面是巨大的消费需求带来的机遇,另一方面,是区别于传统的商业中心、商务型商业设施的新型商业模式带来的风险。

这种大型居住区的形成所带来的商业催化效应正开始逐步释放,望京商业的蓬勃发展可能仅仅是第一个开始。

商业地产(写字楼、商铺)

(一)写字楼市场分析

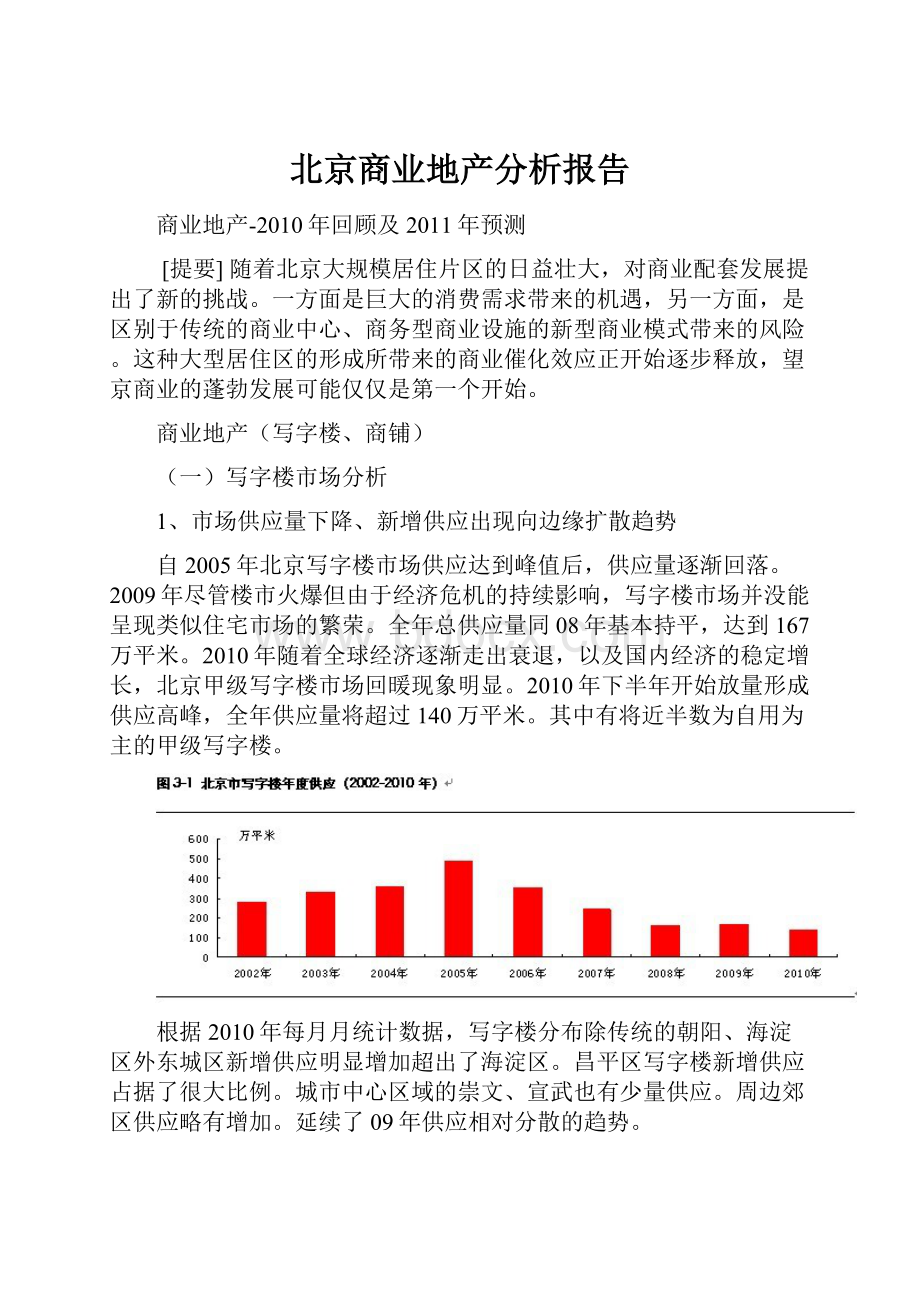

1、市场供应量下降、新增供应出现向边缘扩散趋势

自2005年北京写字楼市场供应达到峰值后,供应量逐渐回落。

2009年尽管楼市火爆但由于经济危机的持续影响,写字楼市场并没能呈现类似住宅市场的繁荣。

全年总供应量同08年基本持平,达到167万平米。

2010年随着全球经济逐渐走出衰退,以及国内经济的稳定增长,北京甲级写字楼市场回暖现象明显。

2010年下半年开始放量形成供应高峰,全年供应量将超过140万平米。

其中有将近半数为自用为主的甲级写字楼。

根据2010年每月月统计数据,写字楼分布除传统的朝阳、海淀区外东城区新增供应明显增加超出了海淀区。

昌平区写字楼新增供应占据了很大比例。

城市中心区域的崇文、宣武也有少量供应。

周边郊区供应略有增加。

延续了09年供应相对分散的趋势。

2、写字楼成交基本稳定,朝阳占比34.8%居第一

2009年随着经济逐步回暖,房地产市场整体好转,全年写字楼成交较2008年有所回升,首次出现需求超过供应的局面,全年写字楼(期房+现房)销售达到278.3万平米,其中期房成交194.9万平米。

2010年写字楼成交需求仍较为强劲,但是受到写字楼供应回落的影响,全年成交面积略有回落,预计全年成交将达265万平米,其中期房成交将达185万平米。

2010年写字楼市场成交与09年基本持平,但是与住宅市场成交回落3、4成相比,写字楼市场已经凸显其投资优势。

2010年1-11月写字楼市场成交中,朝阳区仍稳居成交量之首,成交占比达到34.8%;海淀区与东城区成交基本持平,占比均为12%。

西城区、昌平区成交量较有起色,逐渐接近海淀区成交量。

周边郊区成交量显示出写字楼分布由最初的集中逐渐向多元化分布,未来市场供应分布很大程度上将维持此趋势。

3、写字楼均价强劲回升

2009年写字楼成交均价为17298元/平方米,受到经济危机持续作用的影响,全年写字楼成交价格未出现大幅下滑,基本保持稳定。

2010年写字楼市场成交与09年基本持平,但是与住宅市场成交回落3、4成相比,写字楼市场已经凸显其投资优势,因此,在写字楼成交价格走势上,2010年出现了较大的上涨,上涨到了25558元平米。

未来随着全球经济大环境的逐渐回暖,写字楼价格上涨有一定得潜力。

数据来源:

北京中原研究部

4、成交呈现区域化差异

2009年东城区写字楼均价达30007元/平方米,西城和海淀两区写字楼均价也超过两万元。

2010年中心城区写字楼均价继续回升,东城、西城、宣武、朝阳位列全市写字楼成交价格前四;其中西城区已突破3万大关,东城区也已超过46000元/m2;宣武区已达到33000元/m2,朝阳区仍高于海淀区位列第四。

5、2010年北京市主要写字楼区位分布分散化发展

2008、2009年北京市写字楼主要分布在东城、西城、朝阳、海淀一些发展比较成熟的商圈,如CBD、国贸、朝外、西单等。

2010男北京市写字楼区位分布开始出现了分散化发展,丰台、亦庄、顺义、昌平等区域写字楼分布变化较为明显。

(二)商铺市场分析

1、新增供应呈下降趋势、朝阳、海淀、房山、东城热点供应区域

2009年商业地产市场新增供应达132.73万平方米,新增商铺7905套。

2010年1-11月份商业地产市场新增供应仅为94.6万平方米,新增商铺9393套,预计2010年全年商业地产供应将达100万平米。

2010年北京商业用房供应量仍以朝阳区为最多,供应面积27.4万平方米,占整个北京总供应量的37.5%,其次为通州区,供应面积为17.9万平米,占比为24.4%,东城区列位第三,供应面积为8.8万平方米,占比为12.1%,预计2010年全年将延续这一供应态势。

2、2010年呈现回落趋势,小面积商铺仍是投资主流

在2008年下半年金融海啸影响下,商业市场存量较大,伴随着2009年楼市整体转暖商业市场需求呈现反弹,进入到2010年,1-11月份商业市场期房成交达到了95.3万平米。

按这一趋势预测,2010年全年商业市场需求有望突破100万平米。

进入到2010年,截止到2010年11月份,月度平均交易商铺面积仍然集中在80-130平米,单铺普遍总价在200万元-350万元之间,2010年商铺市场中投资客群的投资心态越来越积极,因商铺市场受楼市调控政策的影响较小,因此受到了一些投资者的关注。

数据来源:

北京中原研究部

3、2010年成交价格呈现大幅上涨趋势

随着全球经济大环境的逐渐回暖,企业经营状况的好转和经营规模的扩大,都将促使商业地产需求的旺盛。

北京市商铺成交均价出现了较大的上涨,预计全年成交均价为27729元/平米。

4、10年北京市新增商铺向边缘区域扩散

2011年房地产市场预测内容

商业地产

1、商业地产未来供应略减,分布分散化趋势将更加明显

从市场的供应情况来看,2011年核心区商业地产的供应量将会出现一定程度的下降,一方面是开发商推盘谨慎,另一方面是核心城区大部分优质地段商业已被开发殆尽,传统商圈内新增供应将逐渐缩减。

因此,商业地产向边缘区域及郊区扩散的程度将会进一步的加大,伴随着居住人口的外扩、消费能力的聚集与增强,交通发展的更为便捷,以及消费理念与模式的更新,城市副中心商业将继续发展,商业地产供应将由区域集中式供应转变为分散式供应。

2、商业地产需求强劲,商业地产租金、售价均将上涨

从目前商业地产供应的区域分布及周边市场情况来看,预计2011年北京市商业地产的租金和售价均将出现上涨。

原因分析,一方面市场需求强劲,本地和外资企业在经济复苏期发展迅速,企业经营状况的好转和经营规模的扩大,都将促使商业地产需求的旺盛;另一方面,2010年政府出来一系列政策调控住宅市场的发展,但是商业地产受冲击力度较小,受到一些投资者的关注,较松的环境将促商业地产租金、售价继续上涨。

3、住宅商业和区域特色商业模式逐渐成为市场热点

随着北京大规模居住片区的日益壮大,对商业配套发展提出了新的挑战。

一方面是巨大的消费需求带来的机遇,另一方面,是区别于传统的商业中心、商务型商业设施的新型商业模式带来的风险。

这种大型居住区的形成所带来的商业催化效应正开始逐步释放,望京商业的蓬勃发展可能仅仅是第一个开始。

这种新型的住区商业模式有别于传统商业,将会成为未来很长时间内的主流开发模式。

区域特色商业是商业地产开发的一个亮点,各地著名的区域特色商业有助于提升城市旅游业的竞争力,同时可以吸引消费者购物的倾向,以形成比较优势,有利于消费者进行比较和选择,因此具有利润的提升空间。

这种消费者的偏好倾向决定了这是商业地产的一个发展方向,区域特色商业在消费者的强烈偏好下可以形成对区域商业地产的有效需求,这就解决了商业地产有效需求不足的难题,因此区域特色商业是商业地产的一个发展方向。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 北京 商业地产 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《包身工》教案设计精选文档.docx

《包身工》教案设计精选文档.docx

-

《赤壁赋》导学案.docx

-

《不是每个女生都有好几个后备军而是每个男生都会排好几个队》.docx

-

《春》学案1 1.docx

-

《基于NET的商品销售管理系统》开题报告.docx

-

《结构设计原理》复习资料1.docx

-

《牵引供电系统》习题.docx

-

《社会的构成》读书笔记.docx

-

《孙中山破陋习》教学设计三.docx

-

《微生物学教程周德庆》各章复习重点.docx

-

《中国文化》英语教程复习题及答案.docx

-

00安徽工贸职业技术学院毕业设计论文撰写规范试行1.docx

-

1承诺办理时限是什么概念实际办理的时间能不能比承诺办理时限.docx

-

1中小型压缩机安装施工工艺标准.docx

-

5第五章长期股权投资 单元测试.docx

-

6一株紫丁香.docx

-

#对完善我国监护法律制度立法的思考.docx

-

《 民间治病药方》.docx

-

《PremiereProCC影视编辑标准教程微课版》配套教学教学案.docx

-

《财务会计》相关复习题英文版.docx

-

《单片机原理及应用》黄友锐主编课后习题答案副本.docx

-

#2机组大修建议汇总.docx

-

《地心历险记》观后感600字600字读后感.docx

-

《供应链管理》习题和标准答案.docx

-

《黄山奇石》教学反思15篇.docx

-

《建筑施工技术》形成性考核册答案附题目.docx

-

《描绘小灯泡的伏安特性曲线》试题精选.docx

-

《人大监督法》讲稿子.docx

-

《阿西莫夫短文两篇》教案.docx

-

《地理标志产品保护工作细则》.docx

-

《工程质量检验标准》.docx

-

《化学反应的利用》鲁科版必修2.docx

-

精品自动化生产自动行走部件生产建设可行性研究报告.docx

-

行政人员素质能力模型.docx

-

《麻雀》教学实录.docx

-

暖气片施工组织设计.docx

-

校园通讯稿范文.docx

-

读《范仲淹》有感.docx

-

苏教版必修一第1专题向青春举杯练习册及单元测评AB卷含答案.docx

-

教师培训心得体会.docx

-

首席执行官观后感.docx

-

汽车企业绩效管理制度手册.docx

-

走近志愿者教学设计.docx

-

责任感的主题班会.doc

C语言程序设计.ppt

C语言程序设计.ppt

-

赵洪斌体育教师师德师风演讲稿.doc

-

走进艺术博物馆.doc

-

走进化学实验室第二课时教案.doc

-

强烈推荐冀教版小学语文第十册第二单元教案.docx

-

精选沪教版预初走进文言文1724单元答案.docx

-

合作合同协议书范本.docx