第16讲存货4.docx

第16讲存货4.docx

- 文档编号:25312590

- 上传时间:2023-06-07

- 格式:DOCX

- 页数:13

- 大小:652.53KB

第16讲存货4.docx

《第16讲存货4.docx》由会员分享,可在线阅读,更多相关《第16讲存货4.docx(13页珍藏版)》请在冰豆网上搜索。

第16讲存货4

第四节 存货

六、存货清查

(一)概念:

指通过对存货的实地盘点,确定存货的实有数量,并与账面结存数核对,从而确定存货实存数与账面结存数是否相符的一种专门方法。

(二)账务处理

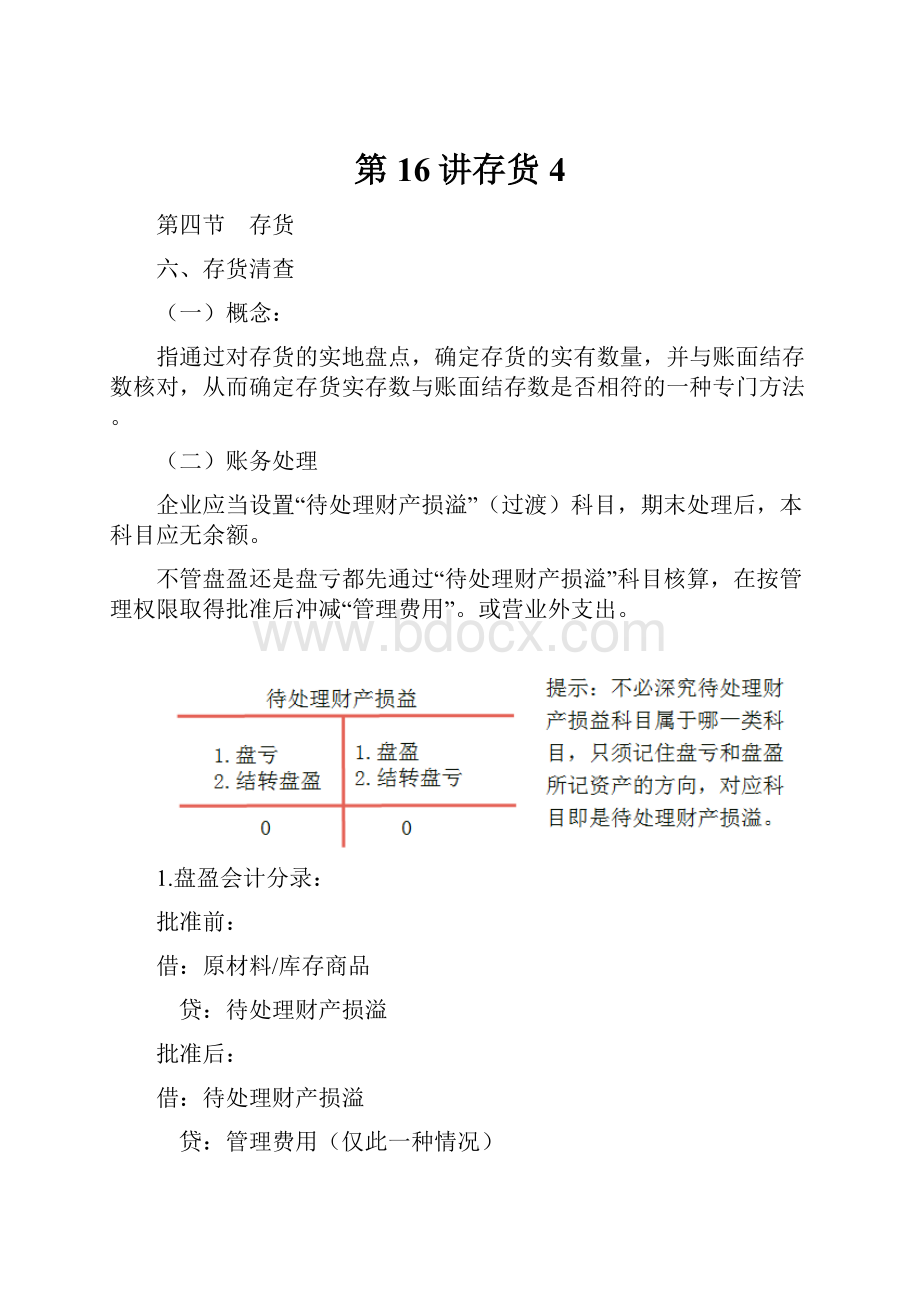

企业应当设置“待处理财产损溢”(过渡)科目,期末处理后,本科目应无余额。

不管盘盈还是盘亏都先通过“待处理财产损溢”科目核算,在按管理权限取得批准后冲减“管理费用”。

或营业外支出。

1.盘盈会计分录:

批准前:

借:

原材料/库存商品

贷:

待处理财产损溢

批准后:

借:

待处理财产损溢

贷:

管理费用(仅此一种情况)

2.盘亏会计分录:

借:

待处理财产损溢

贷:

原材料

借:

原材料(入库的残料价值)

其他应收款(保险公司和过失人的赔偿)

管理费用(一般经营损失的部分,同时进项税也需转出)

营业外支出(属于非常损失的部分)

应交税费-应交增值税(进项税额转出)(管理不善等)

贷:

待处理财产损溢

【例2-80】甲公司在财产清查中发现毁损L材料300千克,实际单位成本为3万元,相关增值税专用发票上注明的增值税额为0.48万元。

经查属于材料保管员的过失造成的,按规定由其个人赔偿2万元,残料已办理入库手续,价值0.2万元。

假定不考虑相关税费。

甲公司应编制如下会计分录:

(1)批准处理前

借:

待处理财产损溢 3.48

贷:

原材料 3

应交税费—应交增值税(进项税额转出) 0.48

(2)批准处理后

①由过失人赔款部分

借:

其他应收款 2

贷:

待处理财产损溢 2

②残料入库

借:

原材料 0.2

贷:

待处理财产损溢 0.2

③材料毁损净损失

借:

管理费用 1.28

贷:

待处理财产损溢 1.28

【例2-81】甲公司为增值税一般纳税人,因台风造成一批库存材料毁损,实际成本7万元,根据保险责任范围及保险合同规定,应由保险公司赔偿5万元。

假定不考虑相关税费。

甲公司应编制如下会计分录:

(1)批准处理前

借:

待处理财产损溢 7

贷:

原材料 7

(2)批准处理后

借:

其他应收款 5

营业外支出—非常损失 2

贷:

待处理财产损溢 7

【例题1•单选题】(2017年)下列各项中,关于企业原材料盘亏及毁损会计处理表述正确的是( )。

A.保管员过失造成的损失,计入管理费用

B.因台风造成的净损失,计入营业外支出

C.应由保险公司赔偿的部分,计入营业外收入

D.经营活动造成的净损失,计入其他业务成本

【答案】B

【解析】企业发生原材料盘亏或毁损时:

借:

待处理财产损溢

贷:

原材料等

按管理权限报经批准后:

借:

原材料等(收回的残料价值)

其他应收款(应由保险公司或过失人赔偿的部分)

管理费用(一般经营损失)

营业外支出(非常损失)

应交税费-应交增值税(进项税额转出)(自然灾害除外)

贷:

待处理财产损溢

【例题2•单选题】(2016年)某企业因洪水毁损一批实际成本为500000元的库存商品。

其残料价值50000元已验收入库,应由保险公司赔偿300000元。

不考虑其他因素,下列选项中,关于毁损库存商品的会计处理正确的是( )。

A.批准处理前:

借:

待处理财产损溢 500000

贷:

主营业务成本 500000

B.批准处理后:

借:

其他应收款 300000

原材料 50000

营业外支出 150000

贷:

待处理财产损溢 500000

C.批准处理后:

借:

管理费用 150000

贷:

待处理财产损溢 150000

D.批准处理前:

借:

待处理财产损溢 150000

贷:

库存商品 150000

【答案】B

【例题3•单选题】(2015年改)某企业为增值税一般纳税人,适用的增值税税率为16%。

该企业因管理不善使一批库存材料被盗。

该批原材料的实际成本为40000元,购买时支付的增值税为6400元,应收保险公司赔偿21000元。

不考虑其他因素,该批被盗原材料形成的净损失为( )元。

A.25400

B.40000

C.46400

D.25800

【答案】A

【解析】存货净损失是存货的账面价值扣除由保险公司和过失人员赔款后的净额=(40000+6400)-21000=25400(元)。

【例题4•单选题】(2018年)按管理权限经批准后计入营业外支出的是( )。

A.因管理不善造成的原材料盘亏

B.固定资产盘亏净损失

C.无法查明原因的现金短缺

D.由过失人赔付的库存商品毁损

【答案】B

【解析】选项A计入管理费用;选项B计入营业外支出;选项C计入管理费用;选项D计入其他应收款。

七、存货减值

(一)存货跌价准备的计提和转回

1.原则:

资产负债表日,存货应当按照成本(不是账面价值)与可变现净值(不是售价)孰低计量。

可变现净值=估计售价-至完工时估计将要发生的成本-估计的销售费用-相关税费

注意:

以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益。

(二)账务处理

企业应当设置“存货跌价准备”科目。

(资产的备抵科目,同坏账准备的原理相同,只是适用对象不同)

会计分录:

1.当存货成本高于其可变现净值,应计提减值

借:

资产减值损失

贷:

存货跌价准备(差额)

2.转回已计提的存货跌价准备

前提:

影响因素已经消失,并不是单纯的可变现净值高于成本

原则:

在原计提范围内转回

借:

存货跌价准备

贷:

资产减值损失

(3)销售存货时应结转对应的存货跌价准备

【例题1·单选题】某企业2014年3月31日,乙存货的实际成本为100万元,加工该存货至完工产成品估计还将发生成本为20万元,估计销售费用和相关税费为2万元,估计用该存货生产的产成品售价为110万元。

假定乙存货月初“存货跌价准备”科目余额为0,2014年3月31日应计提的存货跌价准备为( )万元。

A.-10

B.0

C.10

D.12

【答案】D

【解析】2014年3月31日该存货可变现净值=110-20-2=88(万元),其成本为100万元,应计提的存货跌价准备=100-88=12(万元)。

会计分录如下:

借:

资产减值损失 12

贷:

存货跌价准备 12

【例题2•单选题】(2017年)某企业2017年3月31日,乙存货的实际成本为100万元,加工该存货至完工产成品估计还将发生成本为25万元,估计销售费用和相关税费为3万元,估计该存货生产的产成品售价120万元。

假定乙存货月初“存货跌价准备”科目余额为12万元,2017年3月31日应计提的存货跌价准备为( )万元。

A.-8

B.4

C.8

D.-4

【答案】D

【解析】可变现净值=存货的估计售价-进一步加工成本-估计的销售费用和税费=120-25-3=92(万元)。

当期应计提的存货跌价准备=(存货成本-可变现净值)-存货跌价准备已有贷方余额=(100-92)-12=-4(万元)。

【例题3•多选题】(2017年)下列各项中,影响企业资产负债表日存货可变现净值的有( )。

A.存货的账面价值

B.销售存货过程中估计的销售费用及相关税费

C.存货的估计售价

D.存货至完工估计将要发生的成本

【答案】BCD

【解析】可变现净值是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及估计的相关税费后的金额。

总结

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 16 存货

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《爱和自由》读书心得15篇.docx

《爱和自由》读书心得15篇.docx

-

《极致服务》读后感.docx

-

《上海市饮用水水源保护条例》.docx

-

《变化社会中的政治秩序》读后感.docx

-

《吵闹村的孩子》读后感15篇.docx

-

《摆渡人》读后感受1000字左右范文.docx

-

《国际贸易学》题库南京大学.docx

-

《诚信备考》主题班会活动.docx

-

《高等学校教师职业道德修养》考试要点演示教学.docx

-

《巴菲特的护城河》精华摘要.docx

-

《繁星春水》读后感14篇.docx

-

#电控发动机的故障诊断与排除.docx

-

《归去来兮辞》优化教案及课文解析.docx

-

《办公室秘书个人党性分析材料》.docx

-

《会飞的气球》大班教案.docx

-

#生命生活与安全5上.docx

-

《城南旧事》的读后感作文范文10篇.docx

-

《标志用公共信息图形符号 第1部分通用符号》GBT 100011.docx

-

《初级会计实务》考试试题及答案解析.docx

-

《公共基础知识》考点《公文写作与处理》.docx

-

《海底世界》大班教案.docx

-

#ds18b20可调温度控制器.docx

-

《爱的教育》读书笔记范文10篇.docx

-

《公路养护工程量清单及计量规范》编制.docx

-

《建设工程监理规范》新旧版本区别.docx

-

《生活补助申请报告》.docx

-

《纸质档案管理规范》word版.docx

-

00种英语游戏.docx

-

09多元实用才能2.docx

-

《财经法规与会计职业道德》全真模拟试题及参考答案四.docx

-

14秋学前教育教育理论期中考试试题.docx

-

《大数据导论》19秋期末考核0001.docx

-

收银员实习报告总结八篇.docx

-

勤工俭学工作计划书范文与化学实验室工作计划范文汇编doc.docx

-

品牌连锁服务茶艺馆加盟经营项目商业计划书.docx

-

年产10万吨饮料生产线工程建设项目可行性研究报告.docx

-

企业安全生产标准化基本规范评分表修改精选doc.docx

-

企业近三年工作总结同名106213.docx

-

千教网甘肃省武威市中考英语试题有答案word版.docx

-

水下桩基施工专项方案.docx

-

汽车尾灯控制电路设计.docx

-

高三物理第二轮专题复习教案全套物理.docx

-

换热强化黄速逸报告.docx

-

家装业务员培训.docx

-

机床经常出现报警X1轴定位监控.docx

-

监理工作总结怎么写.docx

-

计算机编程及常用术语英语词汇大全精编版.docx

-

美术课题研究阶段性总结.docx

-

简单模型机的微程序设计.docx

-

人教版六年级数学下册毕业试题C及答案.docx

-

数据库检索方式.docx