财务会计学期末复习完整.docx

财务会计学期末复习完整.docx

- 文档编号:25872265

- 上传时间:2023-06-16

- 格式:DOCX

- 页数:18

- 大小:419.52KB

财务会计学期末复习完整.docx

《财务会计学期末复习完整.docx》由会员分享,可在线阅读,更多相关《财务会计学期末复习完整.docx(18页珍藏版)》请在冰豆网上搜索。

财务会计学期末复习完整

财务会计学期末复习(完整)

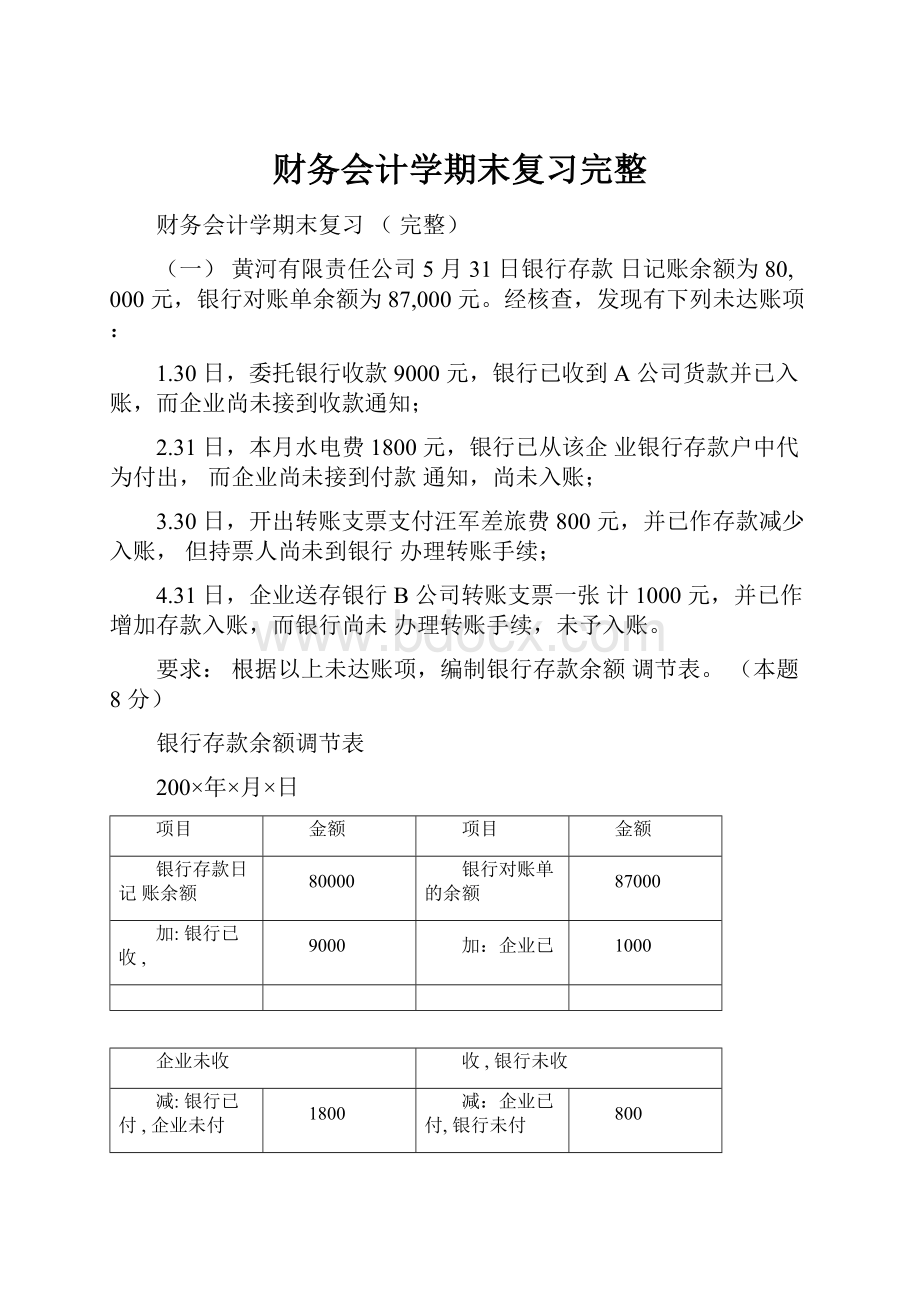

(一)黄河有限责任公司5月31日银行存款日记账余额为80,000元,银行对账单余额为87,000元。

经核查,发现有下列未达账项:

1.30日,委托银行收款9000元,银行已收到A公司货款并已入账,而企业尚未接到收款通知;

2.31日,本月水电费1800元,银行已从该企业银行存款户中代为付出,而企业尚未接到付款通知,尚未入账;

3.30日,开出转账支票支付汪军差旅费800元,并已作存款减少入账,但持票人尚未到银行办理转账手续;

4.31日,企业送存银行B公司转账支票一张计1000元,并已作增加存款入账,而银行尚未办理转账手续,未予入账。

要求:

根据以上未达账项,编制银行存款余额调节表。

(本题8分)

银行存款余额调节表

200×年×月×日

项目

金额

项目

金额

银行存款日记账余额

80000

银行对账单的余额

87000

加:

银行已收,

9000

加:

企业已

1000

企业未收

收,银行未收

减:

银行已付,企业未付

1800

减:

企业已付,银行未付

800

调节后余额

87200

调节后余额

87200

二)C616车床1台,原值100000元,预计使

用寿命5年,预计净残值5000元,用双倍余额递减法计算C616车床各年的折旧额。

(本题12分)

第一年:

100000*0.2*2=40000第二年:

(100000-40000)*0.2*2=24000第三年:

(100000-40000-24000)*0.2*2=14400第四年:

(100000-40000-24000-14400-5000)/2=8300

第五年:

8300

(三)沪东工厂采用应收账款余额百分比法,11月30日,坏账准备账户的余额在贷方,金额为2560元。

(本题10分)

1.12月5日,应收某工厂账款2340元,因该

厂已破产而无法收回,经批准作坏账损失处理,作分录;

借:

坏账准备2340

贷:

应收账款2340

2.12月31日,应收账款账户余额为560000元,预计坏账准备率为0.5%,计提坏账准备,作分录。

借:

资产减值损失2580

贷:

坏账准备2580

(四)根据下列经济业务编制会计分录(凡能确定明细科目的,应在分录中列出。

本题30分)1.企业收到某公司作为投资的旧机器一台,原始价值为100,000元,双方协商价为80,000元。

借:

固定资产80000

贷:

实收资本80000

2.企业当月1日从银行取得借款200,000元,期限为6个月,年利率为6%,利息每季结算一次。

款已存银行。

月末预提本月应负担的利息。

借:

银行存款200000

贷:

短期借款200000

借:

财务费用1000

贷:

应付利息1000

3.购入需安装的机器设备一台,买价35,000元,共计37,000元,全部款项已用银行存款支付。

安装过程中耗用材料1,400元,发生工资费用1,600元。

安装合格交付使用。

借:

在建工程37000

贷:

银行存款37000

借:

在建工程3000

贷:

原材料1400

应付职工薪酬1600

借:

固定资产40000

贷:

在建工程40000

4.企业从A公司购入甲材料10吨,每吨2,000元,增值税进项税额3,400元,材料运杂费1,600元。

材料已运达并验收入库。

货款及税金尚未支付。

借:

原材料21600

应交税金-应交增值税(进项税额)3400贷:

应付账款25000

5.企业从B工厂购进乙材料20吨,每吨500元,计10,000元,运杂费500元,增值税进项税额1,700元,企业开出承兑期为6个月的商业汇票一张,材料尚未运达。

借:

在途物资10500

应交税金-应交增值税(进项税额)1700贷:

应付票据12200

6.企业收到C工厂发来已预付货款的丙材料,该批材料买价15,000元,运杂费1,000元,增值税进项税额2,550元,除冲回原预付的18,000元外,余款以银行存款支付。

借:

原材料16000

应交税金-应交增值税(进项税额)2550贷:

预付账款18000

银行存款550

7.本月生产车间领用材料及用途如下:

生产产品耗用

项目甲材料乙材料合计

其中:

A产品14,00012,00026,

000

B产品8,0004,00012,

000

车间一般耗用3,0003,000借:

生产成本-A产品26000

生产成本-B产品12000

制造费用6000贷:

原材料-甲材料25000

原材料-乙材料19000

8.结算本月应付职工工资6000元,其中:

生产A产品工人工资2,400元,B产品工人工资1,600元;车间管理人员工资2,000元。

借:

生产成本-A产品2400

生产成本-B产品1600

制造费用2000

贷:

应付职工薪酬60009.月末计提本月固定资产折旧费5,000元,其中:

车间使用的固定资产计提3,500元,厂部管理使用的固定资产计提1,500元。

借:

制造费用3500

管理费用1500

贷:

累计折旧5000

10.月末,结转本月发生的各种成本费用,共计210,000元,其中,产品销售成本120,000元,产品销售费用12,000元,产品销售税金1,000元,管理费用5,000元,财务费用2,000元,营业外支出3,000元,所得税67,000元。

借:

本年利润210000

贷:

产品成本120000

销售费用12000销售税金及附加1000管理费用5000财务费用2000营业外支出3000所得税费用67000

登记入①账甲,公但司银已行1尚2未月记2账8日。

收到的A公司赔款银行。

②B公司尚未将12月29日收到的支票送存

计分录要。

求:

(1)编制甲公司上述业务

(1)的会额调节(表2)。

根据上述资料编制甲公司银行存款余12分()答案中的金额单位用万元表示)(本题1.借:

银行存款480

贷:

营业外收入480

借:

营业外支出360

贷:

银行存款360

银行存款余额调节表

2008年12月31日

项目项目

金额

额

企业银行存款日银行对账单余额

记账

6

余额

4

432

加:

银行已收,企业未收货款384

加:

企业已收,银行未收账款480

减:

银行已付,企业未付账款

32

减:

企业已付,银行未付账款

360

调节后余额

784

调节后余额784

贷:

其它货币资金802

3.借:

公允价值变动损益30

贷:

交易性金融资产30

4.借:

交易性金融资产40

贷:

公允价值变动损益40

5.借:

银行存款825

贷:

交易性金融资产810

投资收益15

借:

公允价值变动损益10

贷:

投资收益10

3.甲企业为增值税一般纳税人(尚未实行增值税转型试点),增值税税率为17%。

2007年发生固定资产业务如下:

(1)1月20日,企业管理部门购入一台不需安装的A设备,取得的增值税专用发票上注明的设备价款为550万元,增值税为93.5万元,另发生运输费4.5万元,款项均以银行存款支付。

(2)A设备经过调试后,于1月22日投入使用,预计使用10年,净残值为35万元,决定采用双倍余额递减法计提折旧。

(3)7月15日,企业生产车间购入一台需要安装的B设备,取得的增值税专用发票上注明的设备价款为600万元,增值税为102万元,另发生保险费8万元,款项均以银行存款支付。

(4)8月19日,将B设备投入安装,以银行存款支付安装费3万元。

B设备于8月25日达到预定使用状态,并投入使用。

(5)B设备采用工作量法计提折旧,预计净残值为35.65万元,预计总工时为5万小时。

9月,B设备实际使用工时为720小时。

假设上述资料外,不考其他因素。

要求:

(1)编制甲企业2007年1月20日购入A设备的会计分录。

借:

固定资产648

贷:

银行存款648

(2)计算甲企业2007年2月A设备的折

旧额并编制会计分录。

借:

管理费用10.8

贷:

累计折旧10.8

(3)编制甲企业2007年7月15日购入B设备的会计分录。

借:

在建工程710

贷:

银行存款710

(4)编制甲企业2007年8月安装B设备及其投入使用的会计分录。

借:

在建工程3

贷:

银行存款3

借:

固定资产713

贷:

在建工程713

(5)计算甲企业2007年9月B设备的折旧额并编制会计分录。

(答案中的金额单位用万元表示)(本题

12分)

(7130000-356500)*720/50000=97538.4借:

制造费用97538.4

贷:

累计折旧97538.4

司为增值税一售般价纳

售价20×7

元。

20

意具

具允商品可变现(净4)值3为月23310日万,元经。

过减值测试,W商品的

(2)要、求(:

3)(项1业)务编的制会甲计上分市录公。

司上述

(1)、

1.借:

库存商品80

13.6应交税金—应交增值税4.(进项税额)贷:

应付账款93.6

2.借:

应收账款175.5贷:

主营业务收入150

额)25.5应交税金—应交增值税(销项税

借:

主营业务成本120

贷:

库存商品120

3.借:

主营业务收入75

12.75

应交税金—应交增值税(销项税额)

贷:

应收账款87.75

借:

库存商品60贷:

主营业务成本60

4.借:

资产减值损失20

贷:

存货跌价准备20商品(的2账)面计余算额甲。

上市公司20×7年3月31日W(本题12分)230+80-120+60=250

1、2007年底,甲公司L9型机器的帐面成本为

500万元,预计可变现净值为400万元,由此计提存货跌价准备100万元;2008年6月30日,L9型机器的帐面成本仍为500万元,但由于该机器的市场价格有所上升,L9型机器的可变现净值变为475万元;2008年底,L9型机器的帐面成本仍为500万元,但由于该机器的市场价格进一步上升,L9型机器的可变现净值变为555万元;

要求:

采用备抵法,编制2008年6月30日和2008年底时成本与可变现净值孰低法的会计分录。

借:

存货跌价准备75

贷:

资产减值损失75

借:

存货跌价准备25贷:

资产减值损失25

2、甲企业2005年年末应收款项余额为500000元;2006年年末应收款项余额为600000元;2007年4月应收乙企业的货款确认为坏账损失计20000元;2007年年末应收款项余额为550000元;2008年5月,在2007年已确认为坏账的应收账款又收回15000元;2008年年末应收款项余额为700000元。

甲企业采用应收账款余额百分比法计提坏帐准备。

(各年估计的坏账准备率都为2%。

假设甲企业2005年年初的坏帐准备余额为2000元。

)要求:

根据上述资料,请为甲企业在每一个时点做相应的会计分录。

2005年底:

借:

资产减值损失8000贷:

坏账准备8000

2006年底:

借:

资产减值损失2000贷:

坏账准备2000

2007年4月:

借:

坏账准备20000贷:

应收账款20000

2007年底:

借:

资产减值损失19000贷:

坏账准备19000

2008年5月借:

应收账款15000贷:

坏账准备15000借:

银行存款15000贷:

应收账款15000

2008年底借:

坏账准备12000贷:

资产减值损失12000

3、×××企业20××年×月30日收到开户银行提供的对账单余额为259000元,同一日企业银行存款余额为256323元。

经逐笔核对,发现有以下需要调节的款项:

(1)企业在本月25日收到并送存银行的A公司的支票3000元,因付款单位存款余额不足而被退回,银行尚未通知企业;

(2)银行收取手续费58元并出具了一份借项通知单,已记录在本月的银行对账单上,而企业误记为85元;

(3)企业签发的下列支票,至本月30日为止银行尚未兑现:

支票号码签发日

期金额

#111125日

1300

#222228日

2500

#333329日

3000

#444429日

1600

(4)企业请银行托收的B公司的应收票据2150元,银行已如数收妥,28日已记作存入款项并附来贷项通知单一份;

(5)银行从企业账户划出本月电话费用2500元,而企业尚未记录入账;

(6)银行发生串户,将一笔不属于本企业的款项3600元误记入本企业账户;

(7)企业本月送存C公司用于支付货款的支票6000元,银行对账单上尚无相应的记录。

要求:

分别以企业银行存款账面余额和银行对账单账面余额为起点,编制银行存款余额调节表。

银行存款余额调节

项目

项目

企业银行存款日记

账余额

金额

金额

256323

银行对账单余额259000加:

银行已收,企业未收货款27+2150

加:

企业已收,银行未收账款6000

减:

银行已付,企业未付账款3000+2500减:

企业已付,银行未付账款8400+3600调节后余额253000

调节后余额253000

256323-3000+27+2150-2500=253000259000-8400-3600+6000=253000

4、甲公司20×7年10月份发生以下业务:

(1)转让一项专利的使用权,取得转让收入3000元。

转让收入的营业税税率为5%。

(2)出租一项固定资产,本月租金收

入4000元,该资产的本月折旧为1500元。

租金已收

到并存入银行。

(3)出租包装物,取得收入200元;包装物成本120元。

租金已存入银行。

(4)结转本月的上述收入及成本至“本年利润”科目。

要求:

根据上述业务,编制有关会计分录。

1.借:

银行存款2850其它业务税金及附加150贷:

营业外收入3000

2.借:

银行存款4000贷:

营业外收入4000借:

营业外支出1500贷:

累计折旧1500

3.借:

银行存款200贷:

其它业务收入200借:

其它业务成本120贷:

包装物1204.

借:

营业外收入7000其它业务收入200

贷:

本年利润7200

借:

本年利润1770

贷:

营业外支出1500其它业务税金及附加150其它业务成本120借:

利润分配-未分配利润5430

贷:

本年利润5430

5、甲企业以自营方式建设厂房一幢,发生如下业务:

⑴购入为工程准备的各种物资计4095000元,该款项直接以借入的长期借款支付。

⑵工程领用工程物资4095000元。

⑶发放工程人员工资120000元,提取应付福利费16800元。

⑷辅助车间发生与工程有关的劳务费用23110元。

⑸用银行存款支付与工程有关的其他费用94355元。

⑹工程实施期间应付长期借款利息

370411元。

⑺工程完工交付使用。

要求:

利用上述资料编制有关的会计

分录。

1.借:

工程物资4095000贷:

银行存款4095000

2.借:

在建工程4095000贷:

工程物资4095000

3.借:

在建工程136800贷:

应付职工薪酬120000应付福利费16800

4.借:

在建工程23110贷:

应付职工薪酬23110

5.借:

在建工程94355贷:

银行存款94355

6.借:

在建工程370411贷:

应付利息370411

7.借:

固定资产4719676

贷:

在建工程4719676

6、A公司于20×6年1月1日购入B公司具有表决权的股份20万股,占B公司有表决权股份的4%,每股价格5元,A公司打算长期持股。

假设B公司于2006年度实现净利润300万元,并于2007年1月12日分派现金股利每股0.8元。

要求:

根据以上资料,对A公司该项长期股权投资采用成本法进行核算。

1.借:

长期股权投资100

贷:

银行存款100

2.借:

应收股利16

贷:

投资收益12

长期股权投资4

1、某企业某月银行存款日记账月末余额为124950元,银行对账单月末余额为129395元。

经核对,发现有下列未达账项:

(1)企业已入账,银行尚未入账的企业存入转账支票11200元。

(2)企业购材料开出转账支票9100元,银行尚未入账。

(3)银行已入账,企业未入账的银行代收销售款6790元。

(4)银行已入账,企业未入账的银行借款利息245元。

要求:

根据以上未达账项,编制银行存款余额调节表。

(本题6分)

银行存款余额调节

表

20××年12月31日

项目项目

金额

额

企业银行存款日记

银行对账单余额

账余额

1

124950

29395

加:

银行已收,企业未收货款6790

加:

企业已收,银行未收账款11200

减:

银行已付,企业未付账款245

减:

企业已付,银行未付账款9100

调节后余额131495

调节后余额131495

2、某企业按应收账款余额百分比法计提坏账准备。

2008年末,应收款项余额为80000元,计提坏账准备前,“坏账准备”科目已有贷方余额

为200元,按1%提取坏账准备。

要求:

计算该企业本年应计提的坏账准备,并编制相应的会计分录。

(本题4分)

借:

资产减值损失600

贷:

坏账准备600

3、资料:

某公司2008年度有关会计科目的累计

发生额如下:

(本题10分)

月累

会计科目

1-12

计发生额(

单位:

元)

营

业

务

收

入

525000

营

业

务

成

本

273000

营

业

税

金

及

附

加

39900

其

他

业

务

收

入

23100

其

他

业

务

成

本

9950

管

理

费

用

29400

销售费用

42000

财务费用-1050

投

资

收

益

63000

营

业

外

收

入

7560

营

业

外

支

出

15750

所

得

税

费

用

65710

要求:

(1)根据上述资料分别计算该公司的营业利润、利润总额和净利润.(写出计算过程,6分)。

营业利润=主营业务收入-主营业务成本-营业税金及附加+其他业务收入-其他业务成本-管理费用-销售费用-财务费用+投资收益=525000-273000-39900+23100-9950-29400-42000+1050+63000

=217900

利润总额=营业利润+营业外收入-营业外支出=217900+7560-15750=209710净利润=利润总额-所得税费用=209710-65710=144000

(2)根据上述资料及其有关计算结果,回答下列问题:

1期间费用的金额合计是(B)

A.89250

元

B.70350

元

C.110250

元

D.

199500元

2“财务费用”科目“-1050”元,表示什么意思?

答:

借款存款的银行利息大于应付借款利息的情况

3根据本题的数据资料形成的会计报表是(C)

A.2008年度资产负债表B.2008年12月末资产负债表

C.2008年度损益表D.2008年12月末损益表

4根据上述计算结果,该公司“本年利润”

账户年终结转后,应(A)

A.有贷方余额B.有借方余额

C.余额方向不确定D.无余额

4、某企业08年度发生如下经济业务:

(1)销售商品一批,销售价款为50000万元,增值税税额为8500元,收到买方开出的期限3个月,面值58500元的不带息银行承兑汇票。

要求编制销售商品的会计分录;

借:

应收票据58500贷:

主营业务收入50000

应交税金-应交增值税(销项税额)8500

(2)发行每股面值1元的股票500万股,实际收到发行价款800万元。

要求编制发行股票的会计分录;

借:

银行存款800

贷:

股本500

资本公积300

(3)企业当年度实现净利润800万元,按净利润的10%提取法定盈余公积。

要求编制提取法定盈余公积的会计分录;

借:

利润分配-未分配利润80贷:

盈余公积-法定盈余公积80

(4)股东大会宣布分派现金股利300万元。

要求编制宣布分派现金股利会计分录;借:

利润分配-未分配利润300贷:

应付股利300

(5)公司的一台机器设备正常报废。

设备原价12000元,累计折旧11400元,报废时,支付清理费用300元,收到残值变卖收入700元要求编制①固定资产报废转入清理;②支付清理费用;③收到残料变卖收入;④结转报废净损益等四个会计分录。

借:

固定资产清理600

累计折旧11400

贷:

固定资产12000

借:

固定资产清理300

贷:

银行存款300借:

银行存款700

贷:

固定资产清理700借:

营业外支出200贷:

固定资产清理200

1借:

其它货币资金1000

贷:

银行存款1000

2借:

交易性金融资产800

投资收益2

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务会计 学期末 复习 完整

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

容易写错用错的字词.docx

容易写错用错的字词.docx

-

榕江土地利用总体规划.docx

-

入股合同协议书.docx

-

入团照片背景.docx

-

三八先进事迹标题700字精选.docx

-

软件测试报告模板.docx

-

三好学生发言稿与三好学生演讲稿汇编.docx

-

入团申请书咋写.docx

-

三方协议解约证明模板.docx

-

三年级数学优秀说课稿范文五篇.docx

-

森林采伐作业规程精编版.docx

-

山东省建筑工程费用及其计算规则.docx

-

山东泰安市初中学业水平考试物理试题及参考答案图片.docx

-

陕西高考英语试题及答案完整版doc.docx

-

商品促销活动方案百种促销主题.docx

-

上半年稽查工作总结及下半年工作打算.docx

-

上海市嘉定区届高三高考一模物理试题解析版.docx

-

设备动力管理责任制度.docx

-

社区出纳述职报告.docx

-

深圳市建筑装饰工程消耗量标准.docx

-

生物产业开发及规划的调研.docx

-

生物医学动物实验研究论文.docx

-

十分钟队会活动方案记录.docx

-

石家庄地区药品经营企业质量负责人变更材料.docx

-

实习第一周工作总结精选.docx

-

实验诊断习题肝功能.docx

-

史上最强地产广告文案经典.docx

-

市场助理面试技巧.docx

-

试题一实验室制取二氧化碳状元堂.docx

-

首发安徽省宿州市埇桥区学年高一上学期期末考试英语试题.docx

-

输变电工程现行主要质量标准.docx

-

数据库原理复习0420.docx

-

含情脉脉造句.docx

-

户外培训策划书.docx

-

护理核心制度.docx

-

护士工作总结.docx

-

高一化学物质的量知识总结及基础练习题汇总.docx

-

沪科版化学高二上92《元素周期表》教案3.docx

-

高三上学期期末英语试题.docx

-

华联.docx

-

高三英语单项选择题4.docx

-

会计学基础专科期末复习题合题客观题.docx

-

高温专项施工方案及应急预案.docx

-

高中化学章末综合检测4新人教版必修1.docx

-

高一新生军训心得体会文档4篇.docx

-

高中毕业祝励志祝福语.docx

-

高中日语学业水平考试说明及试题.docx

-

高中生物知识点思维导图汇编.docx

-

高中英语语法复习全套配套练习参考答案.docx

-

公章管理制度.docx

-

关于房地产销售年终总结8篇.docx