财务报表分析 报告.docx

财务报表分析 报告.docx

- 文档编号:26220645

- 上传时间:2023-06-17

- 格式:DOCX

- 页数:10

- 大小:21.49KB

财务报表分析 报告.docx

《财务报表分析 报告.docx》由会员分享,可在线阅读,更多相关《财务报表分析 报告.docx(10页珍藏版)》请在冰豆网上搜索。

财务报表分析报告

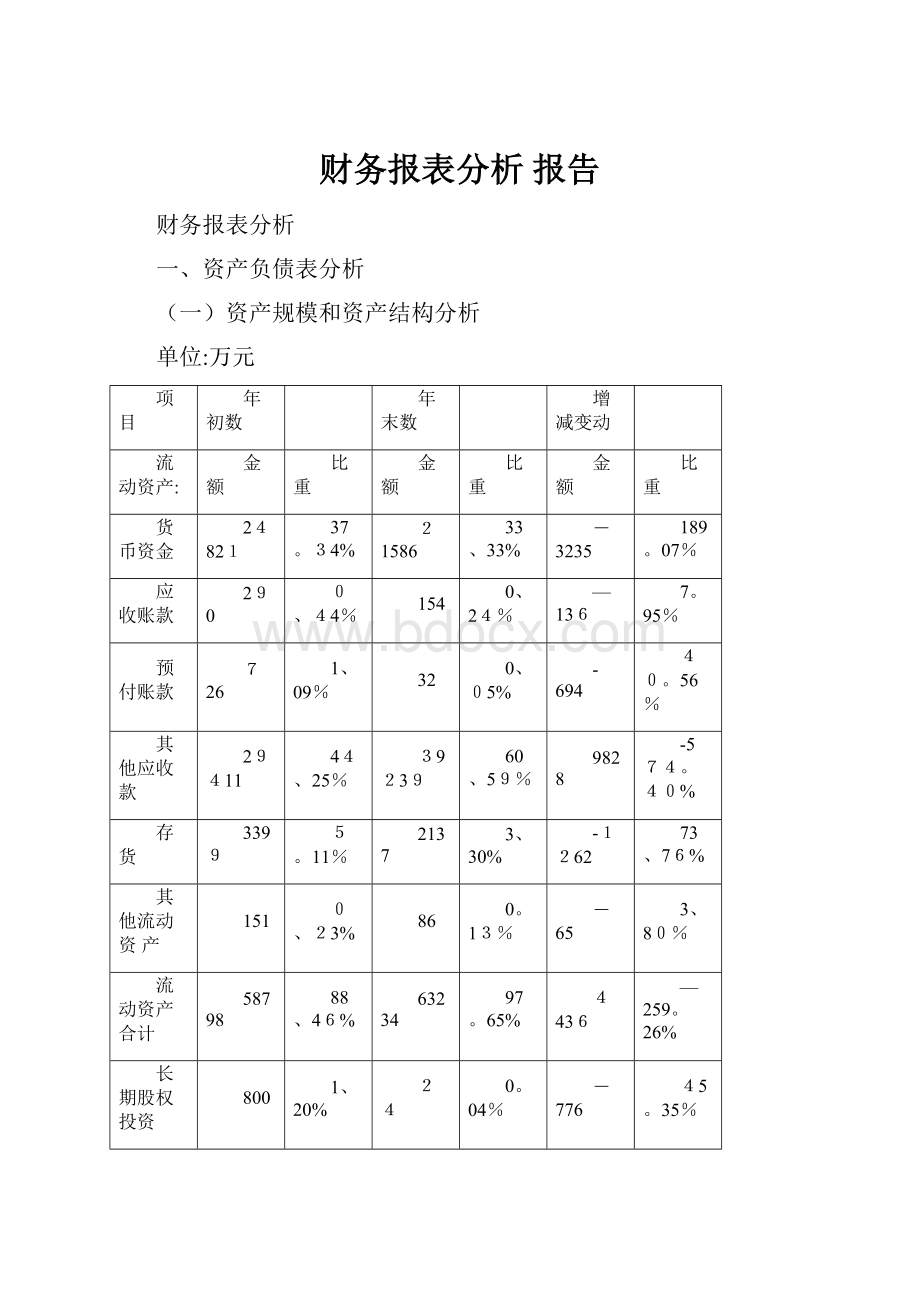

财务报表分析

一、资产负债表分析

(一)资产规模和资产结构分析

单位:

万元

项目

年初数

年末数

增减变动

流动资产:

金额

比重

金额

比重

金额

比重

货币资金

24821

37。

34%

21586

33、33%

-3235

189。

07%

应收账款

290

0、44%

154

0、24%

—136

7。

95%

预付账款

726

1、09%

32

0、05%

-694

40。

56%

其他应收款

29411

44、25%

39239

60、59%

9828

-574。

40%

存货

3399

5。

11%

2137

3、30%

-1262

73、76%

其他流动资产

151

0、23%

86

0。

13%

-65

3、80%

流动资产合计

58798

88、46%

63234

97。

65%

4436

—259。

26%

长期股权投资

800

1、20%

24

0。

04%

-776

45。

35%

固定资产

9187

13、82%

2458

3。

80%

—6729

393。

28%

减:

累计折旧

3359

5、05%

1684

2、60%

—1675

97。

90%

固定资产净值

5828

8、77%

774

1、20%

-5054

295。

38%

在建工程

42

0、06%

46

0、07%

4

—0、23%

无形资产

377

0。

57%

180

0。

28%

-197

11、51%

减:

累计摊销

107

0。

16%

42

0、06%

—65

3。

80%

无形资产净值

270

0、41%

138

0。

21%

-132

7。

71%

长期待摊费用

732

1。

10%

543

0、84%

—189

11、05%

非流动资产合计

7672

11。

54%

1525

2、35%

-6147

359、26%

资产总计

66470

100。

00%

64759

100。

00%

-1711

100、00%

流动负债合计

38784

57。

44%

29962

45、19%

非流动负债合计

28739

42、56%

36334

54、81%

负债合计

67523

100、00%

66296

100、00%

1、资产规模分析:

从上表能够看出,公司本年的非流动资产的比重2。

35%远远低于流动资产比重97、65%,说明该企业变现能力极强,企业的应变能力强,企业近期的经营风险不大。

与上年相比,流动资产的比重,由88。

46%上升到97、65%,非流动资产的比重由11、54%下降到2。

35%,主要是由于公司分立,将公司原有的安盛购物广场、联营商场、旧物市场等非超市业态独立出去,报表结果显示企业的变现能力提高了。

2、资产结构分析

从上表能够看出,流动资产占总资产比重为97、65%,非流动资产占总资产的比重为,2、35%,说明企业灵活性较强,但底子比较薄弱,企业近期经营不存在风险,但长期经营风险较大、

流动负债占总负债的比重为45。

19%,说明企业对短期资金的依赖性较强,企业近期偿债的压力较大。

非流动资产的负债为54、81%,说明企业在经营过程中对长期资金的依赖性特别强。

企业的长期的偿债压力特别大、

(二)短期偿债能力指标分析

指标

期末余额

期初余额

变动情况

营运资本

33272

20014

13258

流动比率

2、11

1、52

0、59

速动比率

2、04

1、42

0、61

现金比率

0、72

0、64

0。

08

营运资本=流动资产-流动负债

流动比率=流动资产/流动负债

速动比率=速动资产/流动负债

现金比率=(货币资金+交易性金融资产)/流动负债

1、营运资本分析

营运资本越多,说明偿债越有保障企业的短期偿债能力越强。

债权人收回债权的机率就越高、因此,营运资金的多少能够反映偿还短期债务的能力。

对该企业而言,年初的营运资本为20014万元,年末营运资本为33272万元,表明企业短期偿债能力较强,短期不能偿债的风险较低,与年初数相比营运资本增加了13258万元,表明企业营运资本状况接着上升,进一步降低了不能偿债的风险。

2、流动比率分析

流动比率是评价企业偿债能力较为常用的比率。

它能够衡量企业短期偿债能力的大小、

对债权人来讲,此项比率越高越好,比率高说明偿还短期债务的能力就强,债权就有保障、对所有者来讲,此项比率不宜过高,比率过高说明企业的资金大量积压在持有的流动资产形态上,影响到企业生产经营过程中的高速运转,影响资金使用效率。

若比率过低,说明偿还短期债务的能力低,影响企业筹资能力,势必影响生产经营活动顺利开展。

当流动比率大于2时,说明企业的偿债能力比较强,当流动比率小于2时,说明企业的偿债能力比较弱,当流动比率等于1时,说明企业的偿债能力比较危险,当流动比率小于1时,说明企业的偿债能力特别困难。

我公司,期初流动比率为1、52,期末流动比率为2、11,按一般公认标准来说,说明企业的偿债能力较强,且短期偿债能力较上年进一步增强。

3、速动比率分析

流动比率尽管能够用来评价流动资产总体的变现能力,但人们还希望,特别是短期债权人,希望获得比流动比率更进一步的有关变现能力的比率指标。

这就是速动比率。

通常认为正常的速动比率为1,低于1的速动比率被认为企业面临着特别大的偿债风险。

影响速度比率可信性的重要因素是应收帐款的变现能力。

帐面上的应收帐款不一定都能变成现金,实际坏帐估计比计提的准备要多;因此评价速动比率应与应收账款周转率相结合。

速动比率同流动比率一样,反映的是期末状况,不代表企业长期的债务状况、

企业期初速动比率为1、42,期末速动比率为2、04,就公认标准来说,该企业的短期偿债能力是较强的、

进一步分析我公司偿债能力较强的原因,能够看出:

①公司货币资金占总资产的比例较高达33、33%,公司货币资金占用过多会大大增加企业的机会成本、

②企业应收款项占比过大,其中其他应收款占总资产的60、59%,该请况估计会导致尽管速动比率合理,但企业仍然面临偿债困难的情况。

4、现金率分析

现金比率是速动资产扣除应收帐款后的余额、速动资产扣除应收帐款后计算出来的金额,最能反映企业直截了当偿付流动负债的能力。

现金比率一般认为20%以上为好。

但这一比率过高,就意味着企业流动资产未能得到合理运用,而现金类资产获利能力低,这类资产金额太高会导致企业机会成本增加。

从上表中能够看出,期初现金比率为0。

64,期末现金比率为0。

72,比率远高于一般标准20%,说明企业直截了当偿付流动负债的能力较好,但流动资金没有得到了充分利用。

(三)长期偿债能力指标分析

项目

期末数

期初数

变动情况

资产负债率

1。

0237

1、0158

0。

0079

产权比率

—43。

1334

-64、1244

20、9910

资产负债率=总负债/总资产

产权比率=总负债/股东权益

1、资产负债率

资产负债率反映企业偿还债务的综合能力,假如这个比率越高,说明企业偿还债务的能力越差;反之,偿还债务的能力较强。

一般认为,资产负债率的适宜水平是0、4-0、6。

关于经营风险比较高的企业,为减少财务风险,选择比较低的资产负债率;关于经营风险低的企业,为增加股东收益应选择比较高的资产负债率、

我公司期末资产负债率为1、0237,期初资产负债率为1、0158,远超出适宜水平0。

4-0。

6之间。

数据显示企业处于资不抵债状态,说明该企业的偿债能力极弱,长期偿债压力大。

2、产权比率

产权比率不仅反映了由债务人提供的资本与所有者提供的资本的相对关系,而且反映了企业自有资金偿还全部债务的能力,因此它又是衡量企业负债经营是否安全的有利的重要指标。

一般来说,这一比率越低,表明企业长期偿债能力越强,债权人权益保障程度越高,承担风险越小,一般认为这一比率在1,即在1以下,应该是有偿债能力的,但还应该结合企业具体情况加以分析。

当企业的资产收益率大于负债成本率时,负债经营有利于提高资金收益率,获得额外的利润,这时的产权比率能够适当高些,产权比率高,是高风险、高酬劳的财务结构;产权比率低,是低风险、低酬劳的财务结构、

我公司期末产权比率为—43、1334,期初产权比率为-64、1244,表明我公司负债大于总资产(所有者权益为负值,资不抵债),债权人的权益得不到保障,属于高风险的财务结构。

期末的产权比率由期初的—64、1244上升到了-43。

1334,说明企业的长期偿债能力有所上升,但长期偿债能力仍然极差。

二、利润表分析

(一)利润表结构分析

项目

本年累计

上年同期

增减变动

主营业务利润

262

466

-204

其他业务利润

756

3349

—2593

利润总额

-464

-1921

1457

净利润

—464

-1921

1457

依照利润表构成分析表,我公司的主营业务利润、其他业务利润是盈利的,然而利润总额和净利润都是亏损的,由此能够看出我公司是具备盈利能力的,但由于费用较大,导致公司亏损。

(二)利润表构成比重分析

项目

本年累计

构成

上年同期

构成

增减变动

结构变动比率

一、主营业务收入

8713

100。

00%

10591

100、00%

—1878

0。

00%

减:

销售折扣与折让

8

0、09%

23

0、22%

-15

—0。

13%

主营业务收入净额

8705

99、91%

10569

99、79%

—1864

0、12%

减:

主营业务成本

8063

92。

54%

9561

90。

27%

—1498

2。

27%

销售费用

337

3。

87%

335

3、16%

2

0。

70%

主营业务税金及附加

43

0。

49%

206

1、95%

-163

—1。

45%

二、主营业务利润

262

3。

01%

466

4、40%

-204

—1、39%

加:

其他业务利润

756

8、68%

3349

31、62%

—2593

—22、94%

减:

管理费用

1901

21、82%

3845

36。

30%

—1944

-14、49%

财务费用

994

11、41%

1916

18、09%

—922

-6、68%

三、营业利润

-1877

-21、54%

-1946

—18、37%

69

-3。

17%

加:

投资收益

1468

16、85%

0

0。

00%

1468

16。

85%

营业外收入

84

0。

96%

43

0。

41%

41

0、56%

减:

营业外支出

19

0、22%

19

0、18%

0

0。

04%

加:

往常年度损益调整

-120

—1。

38%

0

0。

00%

-120

-1、38%

四、利润总额

—464

—5、33%

-1921

—18、14%

1457

12、81%

减:

所得税费用

0

0、00%

0

0、00%

0

0、00%

五、净利润

-464

—5。

33%

-1921

—18、14%

1457

12。

81%

从利润表构成比重分析表可看出企业各项财务成果的构成情况,本年主营业务成本占主营业务收入的比重为92、54%,比上年同期的90。

27%,增长了2、27个百分点。

主营业务税金及附加占主营业务收入的比重为0。

49% ,比上年同期的1。

95%降低了1。

45个百分点,销售费用占主营业务收入的比重增加了0、7个百分点,但管理费用、财务费用占主营业务收入的比重都有所降低,两方面相抵的结果是营业利润占主营业务收入的比重降低了3。

17个百分点,由于本年实现投资收益1468万元,导致净利润占主营业务的比重比上年同期增加了12、81个百分点、从以上的分析能够看出,本年净利润比上年同期亏损额度小,并不是由于企业经营状况好转导致的,相反本年的经营状况较上年有所恶化、尽管公司通过努力降低管理费用和财务费用的方式提高公司盈利水平,但对利润总额的影响不是特别大、

(三)收入盈利能力分析

项目

本年累计

上年同期

本年比上年

销售毛利率

7、47%

9、72%

—2。

26%

营业利润率

—19。

72%

—13、69%

-6、03%

销售利润率

-4、88%

—13、52%

8、64%

销售净利率

-4。

88%

—13。

52%

8、64%

销售毛利率=(主营业务收入-主营业务成本)/主营业务收入

营业利润率=营业利润/营业收入

销售利润率=利润总额/营业收入

销售净利率=净利润/营业收入

通过上表可知,我公司本年销售毛利率、营业利润率指标比上年同期降低了,这表明公司的获利能力降低了。

公司获利能力降低主要是由于经营规模和利润空间缩减导致的。

(五)资产盈利能力分析

项目

本年累计

上年同期

本年比上年

资产净利率

—0。

71%

-2。

93%

2。

22%

资产净利率=净利润÷资产平均总额

净资产收益率=税后利润/所有者权益

公司资产净利率本年累计的比上年同期的增长了2、22%,这表明公司的资产利用的效益变得有所好转,利用资产创造的利润增加、

在分析公司的盈利能力时,应重点分析公司的净资产收益率,因为该指标是最具综合力的评价指标,其是被投资者最为关注的指标。

但从公司的资产负债表能够看出,公司的股东权益差不多为负数,分析净资产收益率差不多没有任何意义。

综合以上分析,可判断出公司现在的盈利能力极弱,随着行业内部竞争压力增大,利润空间呈下滑的趋势,公司先要生存下去只有做到

1大经营规模,实现薄利多销,才能扭转亏损的趋势。

2力拓展其他业务,寻找新的经济增长点,否则企业会存在经营费用过高,发展后劲不足的风险。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务报表分析 报告 财务报表 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《初级会计实务》试题题库大全及答案详解.docx

《初级会计实务》试题题库大全及答案详解.docx

-

《管理学》习题教材15章.docx

-

《教育学》读后感范文精选6篇.docx

-

《林教头风雪山神庙》练习题.docx

-

《企业文化》期末复习应考指南央专.docx

-

《数据结构》知识题汇编09第九章排序试题.docx

-

《偷影子的人》读后感集合15篇.docx

-

《幼儿园工作规程》.docx

-

《残疾人证》管理办法.docx

-

《故事》教学反思.docx

-

《Java语言学习知识程序设计》复习资料汇编.docx

-

《短文两篇》课堂实录.docx

-

《基于MATLAB的信号与系统实验指导》编程练习试题doc.docx

-

《昆虫记》好词好句大全.docx

-

《木棉树》阅读答案.docx

-

《区间信号自动控制》练习册答案.docx

-

《山东省中小学教师职称评审表》高级教师一级教师二级教师专用A4纸正反面打印按页码装订许知忠.docx

-

《安娜卡列尼娜》读后感.docx

-

《繁星春水》读后感15篇.docx

-

《苏州市市级示范物业管理项目服务质量评价标准》 doc.docx

-

《采薇》教案.docx

-

《假如给我三天光明》阅读测试题有答案.docx

-

《小学数学教师》读书笔记精选多篇.docx

-

《给幼儿教师的一把钥匙》读书笔记.docx

-

《劳动法》教案设计.docx

-

《综合基础知识》必看考点《刑法》含答案.docx

-

《建筑构造》考试试题及答案精华.docx

-

3套打包北师大版四年级下册英语期末单元测试题解析版.docx

-

《雷锋的微笑》观后感.docx

-

《女人故事》电视栏目策划方案1.docx

-

7万多车对比分解.docx

-

《调皮的日子》题库.docx

-

配电室火灾触电事故应急预案4篇.docx

-

喷播植草灌护坡施工方案设计.docx

-

部编版五年级语文上册第7课《什么比猎豹的速度更快》优质教案含单元知识总结.docx

-

范文高三语文《孟子见梁襄王》教案.docx

-

防城港项目价值篇doc.docx

-

测试管理制度.docx

-

防汛救灾作文优秀范文.docx

-

初级会计职称《初级会计实务》高频试题及答案.docx

-

七年级生物下册第四单元第六章第四节激素调节尖子生题新版新人教版120含答案.docx

-

村务监督主任承诺书范文.docx

-

七年级语文上册第5课《秋天的怀念》教学实录及点评新人教版.docx

-

大宗商品交易所可行性分析报告.docx

-

期中考试表彰大会主持词精选三篇.docx

-

第三章 导学案.docx

-

纺织工业十二五科技进步纲要.docx

-

短篇励志美文精选5篇.docx

-

房地产知识竞赛题库.docx

-

高考高三语文综合演练专题 《选用仿用变换句式》解析.docx

-

高中开学第一天工作总结.docx