济宁房地产现状分析及房地产走势.docx

济宁房地产现状分析及房地产走势.docx

- 文档编号:26496593

- 上传时间:2023-06-20

- 格式:DOCX

- 页数:25

- 大小:31.74KB

济宁房地产现状分析及房地产走势.docx

《济宁房地产现状分析及房地产走势.docx》由会员分享,可在线阅读,更多相关《济宁房地产现状分析及房地产走势.docx(25页珍藏版)》请在冰豆网上搜索。

济宁房地产现状分析及房地产走势

济宁房地产现状分析及2015年房地产走势研判

一、供应市场分析

1、在售楼盘现状分析

案名

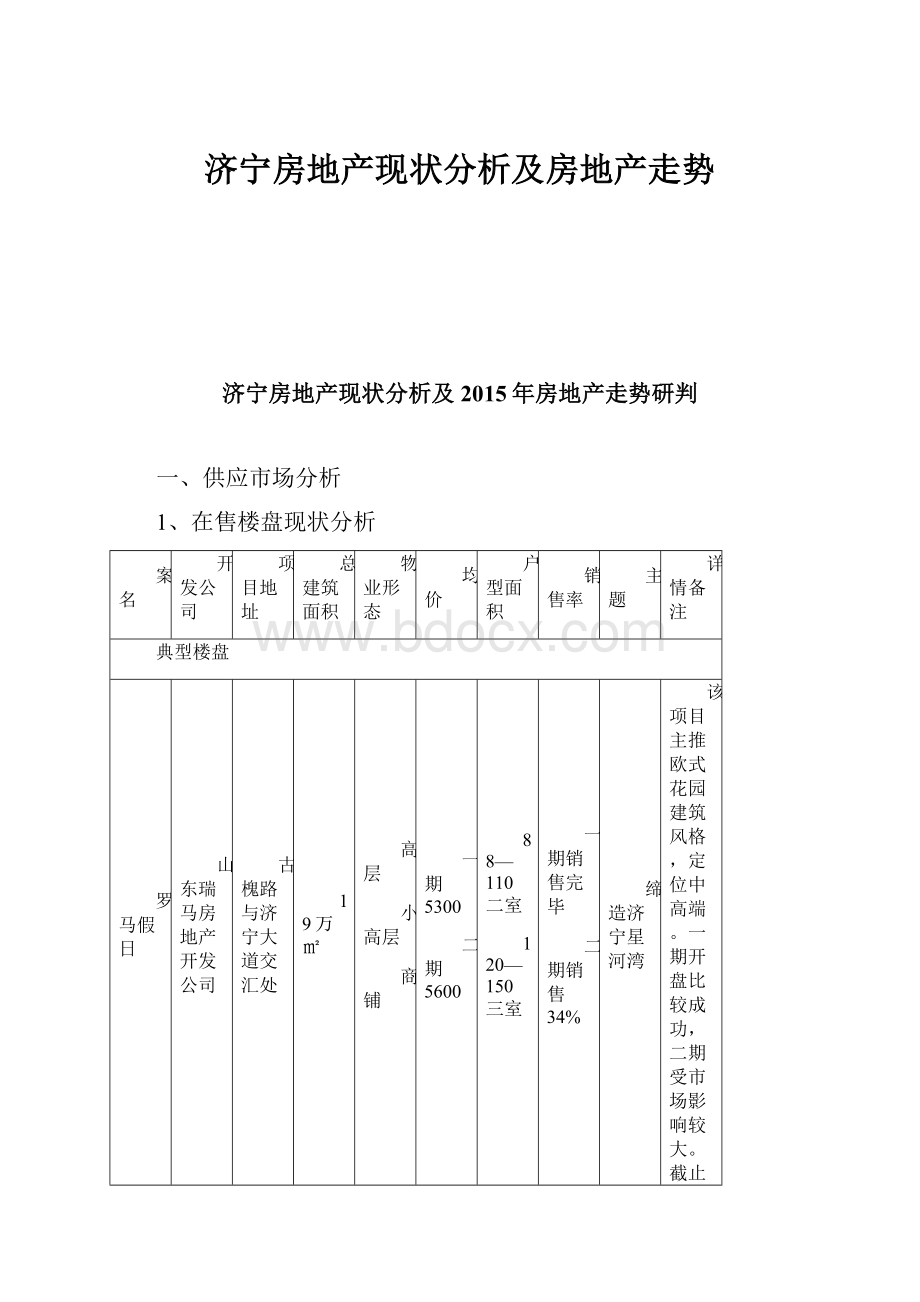

开发公司

项目地址

总建筑面积

物业形态

均价

户型面积

销售率

主题

详情备注

典型楼盘

罗马假日

山东瑞马房地产开发公司

古槐路与济宁大道交汇处

19万㎡

高层

小高层

商铺

一期5300

二期5600

88—110二室

120—150三室

一期销售完毕

二期销售34%

缔造济宁星河湾

该项目主推欧式花园建筑风格,定位中高端。

一期开盘比较成功,二期受市场影响较大。

截止目前销售34%,并且缺乏潜在客户。

近期所有广告宣传基本停止,进入冬眠状态。

北城国际

山东新德蓝房地产开发公司

火炬路东,济宁大道北侧

12万

小高层

一期4300

105二室

120—135三室

一期开盘销售率80%以上

北城高端生态住宅

该项目一期封顶,11月初开盘,开盘当日选房90%,推出定房送油卡,一次性付款92折等优惠措施。

效果较好,从目前签约率来看,开盘客户需要一段时间消化。

南池公馆

济宁鲁商置业

龙行路南,王母阁公园西临

43万

多层电梯洋房

高层

一期洋房8500

二期洋房10100

高层6900-7300

94.124二室138三室

152四室

153三室(洋房)

一期多层电梯洋房95%以上

一期小高层开盘售80%

相守湖园

厚宅一生

鲁商集团着力打造的济宁高端住宅项目,配套设施完备,二次开盘效果并不理想,观望情绪亦浓厚。

翠都国际

济宁翔天置业

济宁大道以北任城区政府西邻

16万(一期)

23万(二期)

高层公寓

高层住宅

预计5400—5700

47公寓85二室

110㎡-140复式

—

济宁央区

首席观湖城市综合体

11月26日开盘,项目自推广以来,客户普遍对公寓的认知度不高。

开盘优惠活动,老客户优惠200—500元/平方。

和欣家园

济宁新野房地产开发公司

环城西路西邻越河北路北侧

38万

小高层

高层

商业步行街

6900-7200

90-114二室

139-150三室

10号楼开盘销售30%

古运河、老济宁、新中心

和欣家园10号楼王与11月初推出,有价格和市场大环境的影响,成交惨淡。

豪廷御都

济宁信昌置业

荣华路南,知遇路北,荣誉路东,荷花路西

19万

高层

一期4200

二期5600

108、115二室

142、158三室

已开四栋高层销售率75%以上

北湖新城

壹号作品

北湖区首个推出的项目,一期销售以团购形式为主。

2013年交房

南池怡景园

济宁中区城建投资

龙行路两侧,环城西路南线两侧

回迁完成剩余房源800余套

小高层

A区推出均价5200元/平方米。

B区价格上涨5320元/平方米

80—92二室

95、120三室

A区剩余房源开盘时销售完毕,即将推出B区房源

--

一期销售较好,开盘选房率80%以上,B区与11月上旬开始选房,受国家市场调控政策影响,销售速度明显放缓。

该项目配套设施齐全,周边环境较好。

凤凰太阳城

山东新能源建设有限公司

济宁市新327国道南侧、环城西路东侧

15万

电梯洋房

高层宽景洋房

--

--

--

高尚园林围合院落

引领尊贵景观住宅

项目2010年9月取得土地权,土地总面积59838平,135万/亩,容积率2.0.预计2012年推向市场。

运河新城

山东鸿顺房地产开发公司

洸河路西首与金塔路交汇处

一期12万

多层

高层

多层(一层带院)4850

高层4750

81-100二室

122-144三室

多层销售96%

高层销售40%

新中式建筑的先行者

一期与2010年下半年开盘,首推济宁首个院落式多层中式住宅,加其价格不高,销售状况较好。

森泰首府

森泰房地产开发公司

红星东路南,火炬路北

21万

高层

未开盘

90.92二室

135.142三室

--

中式府邸

传世名宅

2012年3月开盘。

交5万意向金,按排名先后选房。

冠亚星城

济宁怡景地产有限公司

济宁市吴泰闸东路150号

55万

高层

小高层

在销6500

90-170近十种房型

小高层住宅90%

国家康居

人文典范

项目开发体量较大,分五期开发,总容纳近三千户居民居住,设计理念先进,景观较好,

盛泰广场

济宁盛泰房地产开发公司

红星东路与火炬路交汇处

20万

高层

在销6200

120、124三室

80%

豪布斯卡高尚住宅标杆

项目位于火炬路西侧,整体户型偏大,得房率低,底商影响居住氛围,销售不佳。

蓝天豪庭

济宁蓝天置业有限公司

健身广场东侧吴太闸路以南

17万

高层

商业

未开盘

89-110二室

143三室

---

高端居住和国际化商业SHOPPINGMALL

项目尚未开盘,以商业为主,商业建筑面积近12万平,住宅5万平。

其他

仁城雅居

济宁市建威置业

济安桥路心酒厂南

18万

高层

小高层

别墅

暂封盘

88二室

126三室

164、170㎡复式

一期开盘后剩余房源封盘

城市别墅,一个城市的珍藏

—

杨柳国际

山东火炬房地产开发公司

327国道北菱花集团对过

150万

多层

高层

小高层

在销4650

90-105二室

110-140三室

多层清盘,在售高层

洸府河畔首席瞰景高层

项目建设周期长,体量大,前期多层已基本消化完毕,杨柳MOHO及丽宫正在销售中。

兴唐国粹城

兴唐房地产开发公司

红星东路28号

14万

多层

高层

1.2万

90二室

130-180三室四室

90%

恒温恒湿低碳环保住宅

——

古槐家园

山东恒胜房地产

古槐路与金宇路交汇处

12万

高层

小高层

5600-5700

78-95二室140—151三室

基本已经销售完毕

花园式规划小区庭院,顶层为复式设计,可做空中花园

项目已基本销售完毕,剩余部分房源以高楼层大面积为主。

龙城7090

山东九巨龙房地产开发有限公司

济安桥路与龙行路交汇处

9万

高层

6100

42、45一室

78-95二室

95%

——

户型面积以小面积居多,目标客户群为年青刚需购房。

薛口花园

济宁市开元房地产开发公司

新327与科苑路交汇处

23万

高层

小高层

4200

100二室

140三室

销售完毕

济北新区首席生态园林式住宅

一期上房,二期2012年下旬

小结:

济宁楼市虽不像一二线城市受限购和限贷政策的冲击影响那么剧烈,但总体上济宁楼市供应量还是略为大于需求量,加之全国整体房地产大环境的影响,以及济宁目前房价略高于本地客群的价格承受能力,以致房价在受政策冲击坚挺1年后,于今年10月开始出现松动,今年10月开始各楼盘上客量和成交量均出现明显下滑,代表项目罗马假日一期八月份开盘销售率在90%左右,二期10月29日开盘,截至目前成交率仍不足30%。

和欣家园11月推出,成交惨淡。

南池怡景园和翠都国际11月选房,成交率极低,仁诚雅居因政策影响和项目价格过高,目前处于封盘状态。

仅有北城国际以4300元/m2的低价入市,开盘效果比较明显,其他楼盘整体处于比较冷清的局面。

目前处于年底销售淡季,资金不是比较紧张的开发商都不会带头去降价,都准备等待国家调控政策逐渐明朗及客户观望情绪逐步消减后的年后2、3月份才将项目推出,济宁整体房地产市场目前没有过大动静及过大促销力度。

2、2015年即将上市楼盘分析

项目名称

位置

规划用途

土地面积

容积率(商/住)

预估总建筑面积

土地归属

2011年拍卖土地状况列表

琛蓝纺织

片区

太白西路以南、新华路以西、电厂北街以东

商服

住宅

30372平方米

其中

12129/18243

3.0-3.5/2.3-2.5

商业:

42451.5

住宅:

45607.5

济宁盛基置业有限公司

健身广场东片区B1地块

共青团以东、仙营路以南、洸河路以北

商服

住宅

25800

15050/10750

2.5-3.0

商业:

45150

住宅:

32250

------

防爆电机厂片区

建设北路以东、吴泰闸路以北、汽车北站以南

商服

住宅

52028平方米

18210/33818

3.0-3.8/2.0-2.5

商业:

69198

住宅:

84545

山东新德蓝房地产有限公司

菱澳片区

崇文大道以北、菱花南路以东

商服

住宅

91338平方米

13701/77637

4.0-5.5/2.5-3.0

商业:

75355.5

住宅:

232911

山东欧隆投资置业有限公司

北湖新区西石佛南片区

车站南路东、滨湖路北

商服

住宅

130613平方米

13500/117113

2.2-2.5/1.3-1.5

商业:

33750

住宅:

175669.5

济宁城投嘉华房地产开发公司

北湖新区东石佛A片区

火炬路西、滨湖路北

商服

住宅

107146平方米

25200/81946

2.2-2.5/1.3-1.5

商业:

63000

住宅:

122919

济宁城投嘉华房地产开发公司

济宁商业学校片区

金宇路以南、广电路以西

商服

住宅

45039平方米

15566/29473

4.0-4.6/2.5-2.8

商业:

71603.6

住宅:

82524.4

山东海能投资有限公司

技术学院西片区B地块

康泰路以东,嘉达路以北

住宅

50000

2.3-2.5

125000平方米

济宁市大地房地产开发公司

鲁南化工厂南片区

洸府河以东、规划道路以南

住宅

23423

2.5-3.0

70269

山东京投置业有限公司

南刘庄曹庙片区

新327国道南侧,琵琶山路西侧,任城区南刘庄曹庙片区

商服

住宅

58459

1.8-2.0/3.0-3.7

----

济宁翔天置业有限公司

拟建万达广场片区

太东市场以东、刘庄路以南、琵琶山路以西、太白楼东路以北

商业

住宅

129762

4.6

596905.2

----

任城新区商务区片区

环翠路以南,育贤路以西

商服

53900

不大于4.2

226380

济宁新中德置业有限公司

任城区供销北路西片区

任城新区仁兴路北、供销路西

住宅

57357

2.0—2.2

126185.4

济宁新中德置业有限公司

任城区满庄南片区

任城区满庄南片区

商业

住宅

33223

不大于3.0/不大于2.0

商业:

30000

住宅:

50000

山东济宁华任置业有限公司

济宁高新区绿色家园北片区

高新区康泰路以东、诗仙路以南、瑞园路以西

住宅

28807

3.5

100824.5

济宁高新区绿色家园北片区

金塔花园片区(一期)

位于红星路以北、电化路以西

商服

住宅

6108

不大于1.96/不大于2.86.

商业:

4116

住宅:

11440

济宁宝地房地产开发有限公司

合计

766962平方米

商业:

1113584.3

住宅:

1327071

小结:

济宁目前网上备案可售房源套数为17112套,可售面积:

1943300.44平米,其中住宅为11043套,住宅可售面积1358994.66平米,加上即将推出的住宅建筑面积1327071平米,按济宁每年楼市消费量在130万平米左右,上市房源够两年才能去化完毕,济宁房地产市场呈现供过于求的明显局面。

加之政府相关政策的不确定性,银根紧缩和客户观望情绪的渐长,势必会影响济宁2012年整体房地产市场。

二、国家政策及金融货币政策分析

2011年1月27日,财政部公布了《关于调整个人住房转让营业税政策的通知》,规定个人将购买不足5年的住房对外销售的,将全部征收营业税。

2011年1月28日,上海和重庆正式实施房产税,深圳宣布成为第三个房产税试点城市。

2011年2月8日,中国人民银行决定,自2011年2月9日其上调金融机构人民币存贷款基准利率0.25个百分点。

2011年2月9日,住房和城乡建设部发布《关于调整住房公积金存款利率的通知》,要求从2011年2月9日起,上调个人住房公积金贷款利率。

五年期以上个人住房公积金贷款利率上调0.20个百分点。

五年期以下(含五年)个人住房公积金贷款利率上调0.25个百分点。

2011年2月18日,中国人民银行宣布,将于24日起上调存款类金融机构人民币存款准备金率0.5个百分点。

2011年3月25日起,上调存款类金融机构人民币存款准备金率0.5个百分点。

2011年4月6日起上调金融机构人民币存贷款基准利率。

金融机构一年期存贷款基准利率分别上调0.25个百分点。

调整后,一年期存款利率达到3.25%,一年期贷款利率达到6.31%。

2011年4月17日中国人民银行宣布从21日起,上调存款类金融机构人民币存款准备金率0.5个百分点。

这是央行今年以来第四次上调存款准备金率。

今年以来,央行以每月一次的频率,在过去一季度里先后三次上调存款准备金率。

同时,这也是央行自去年以来准备金率的第十次上调。

2011年5月1日,根据国家发改委的有关规定,从今天(5月1日)开始一二手房销售单位必须在醒目位置为每套房明码标价,以打击价格欺诈现象。

对于货币政策的动向,还得看整个经济大势如何变化及CPI的变化。

就当前国内外的经济形势来看,尽管欧美国家的经济增长乏力,欧盟国家甚至会出现负增长,尽管国内经济增长速度会比2010年放缓,但今明两年中国经济仍然可保持9%左右的速度增长。

但从这两年政府的经济增长目标基本上为8%的角度来看,政府不会再用信用扩张的刺激经济快速增长。

也就是说,当前或明年国内经济增长放缓,正是政府经济增长目标所要达到的,是政府宏观经济政策的结果。

市场不用过多地担心政府会由于经济增长放缓而出现过度的刺激政策。

这就是为何当前的经济政策只是强调微调而已。

也就是说,央行的货币政策在短期内(或半年内)不会有太多的改变,货币政策的微调更多的不是银行信贷数量上的增减,而是如何来理顺现行的信贷价格关系,加快利率市场化改革的目标,让商业银行真正成为信贷风险定价的主体,或通过有效的利率机制来调整银行信贷的供求关系及引导信贷的流向。

从目前发生的一些情况来看,中央政府对房地产宏观调控的决心是十分坚决的,整个市场政策仍然坚持在国十条和新国八条的基本精神上。

国内房地产市场正朝既定的方向前行,比如挤出房地产泡沫、遏制住房的投机炒作需求、加大保障发生住房建设、让房价下降到民众可接受等。

特别是最近温家宝总理的讲话,主张房价下降是国家的基本政策,并且房价下降要到民众可接受的水平。

在这种情况下,房地产下降及住房市场价格出现周期性调整不可避免。

国内房地产市场也开始由投机炒作为主导的市场向居民消费为主导的市场方向转变,房地产市场预期开始发生变化。

一些房地产泡沫过大城市的房价开始松动性下降,持续了一年多的住房市场量降价滞的局面也开始在打破等。

在这种情况下,地方政府土地财政压力越来越大。

因此,不少地方政府也会千方百计地希望突破中央当前房地产宏观调控政策,甚至以早期购房者为了退房而打砸抢来胁持中央政府来改变现行房地产政策等。

可以说,种种迹象表明,就当前房地产宏观调控政策,地方政府与中央政府的博弈是十分微妙的。

地方政府将是落实中央房地产宏观调控的最大障碍。

因为,这些政策的走势与变化不仅决定不同的利益格局,而且也决定了未来中国经济的基本走势。

总体上来看,当前房地产政策全面松动或如2008年下半年突然逆转的可能性不大。

因为,对当前国内房地产泡沫、房地产金融风险及经济房地产化所带来的严重负面影响,中央政府已经有了基本共识,因此,对房地产市场投机炒作的严厉打击,挤出房地产泡沫及降低房地产金融风险的基本政策不会改变。

现在所担心的是,面对越来越大的地方政府土地财政压力,如果中央政府不出新招(比如说征收房地产税),那么地方政府可能会寻找不同的招数来化解当前的房地产政策。

因此,国内房地产政策未来走势将面临巨大的不确定。

随着以成交量的持续走低和房价触顶回落为表象的房价拐点的来临,对房地产调控的“松”、“紧”之争再度激烈。

有人坚决支持房地产调控政策持续,使房价回归到合理价位。

有人认为,价格大幅度下降,会带来了一系列长期难以解决的社会问题和经济问题,因此不能操之过急。

也有人认为,虽然银行压力测试显示可以承受房价下降40%,但地方政府无法承受超过20%的房地产价格下滑,宏观经济难以承受超过25%的房地产价格回落。

因此有报告预判明年三季度中央政府可能逐步放松“限贷”,然后放松“限购”。

住房和城乡建设部政策研究中心副主任秦虹强调:

政策存在优化空间,但不会转向。

三、客户心理调查分析

结果显示,超八成购房者认为调控尚未到位,未来半年内政策仍将适度从紧。

据介绍,此次调查是从最近订阅楼盘短信的13405位网友中,随机抽取2681位(约20%),进行电话回访,其中有效问卷2493份。

从网友的感受度来看,当前信心指数与市场表现基本是一致的。

如目前的购房者房价信心指数为33.44,其中大多数认为房价略有下降,这与近二个月济宁住宅均价整体稳中有降的市场基本一致。

调查显示,超过八成的购房者对未来半年调控政策走势持谨慎态度,认为目前房地产市场尚未调控到位,仍期待政策的适度从紧;在房价走势上预期尚未形成明显分化,看跌、看涨及维持稳定基本均衡(占比30%左右),而在未来市场潜在成交量的预期也没有明显差异,向好、持平、回调的预期占比相当(30%左右)。

在被调查的网友当中,82%期望降价幅度达20%以下,其中34%的网友认为会降10%-20%,显示出网友的购房心理预期相对理性,仅5%的网友认为房价会降30%以上。

此外,四季度房地产项目销售经理人信心指数为51.25,与前一个月相比基本持平。

他们预计已上市项目开工计划不变,但部分拟上市项目开工进度将有推迟,而在客户蓄水及去库存化速度上也将好于10月。

当前房地产市场呈现成交量显著下行、市场不断降温的状况,反映出房地产调控政策取得了一定的成效。

然而,房地产市场仍然存在着一些问题。

未来房地产调控政策需要更加注重市场性工具,避免把短期政策长期化。

要推动体制机制改革,在遏制投机、促进房价基本稳定的同时,促进房地产市场健康、可持续发展。

四、当前房地产市场运行的主要特征

1、房地产开发投资呈现高位放缓态势

在货币政策趋紧和房地产调控政策作用下,1-10月,全国房地产开发投资49923亿元,同比增长31.1%,较上半年和前三季度分别下降1.8和0.9个百分点,较1999-2010年同期均值高4.4个百分点,总体仍保持较高水平。

从月度数据看,前5个月房地产投资增速相对平稳,6月份出现明显下滑,但7月份又大幅回升,从8月开始到10月,连续3个月保持高位放缓态势,10月当月房地产投资同比增长24.5%,较7月下降12.5个百分点。

2、住房销售增速逐步减速

住房销售增速对房地产调控政策反映比较敏感,实施房地产调控政策后,首先在销售环节上见到效果。

进入2011年以来,住房销售增速在2010年下半年大幅下降的基础上略有回升,总体呈现波动放缓的态势。

1-10月商品房销售面积、销售额累计同比增长10%和18.5%,分别较上半年下降2.9和5.6个百分点,虽然略高于上年同期的数据,但与1999-2010年同期均值比,分别低11.4和12.3个百分点。

从月度数据看,2011年住房销售增速经历了三个阶段。

第一阶段是年初到4月份,出现大幅下滑,4月份销售面积和销售额出现负增长,增速分别为-10.1%和-11.8%;第二阶段是5月和6月,出现大幅反弹,6月份销售面积和销售额分别达到25.4%和47.5%;第三阶段是7月到10月,连续4个月下滑,10月份销售面积和销售额再次出现负增长,增速分别为9.8%和11.1%。

同时,二手房交易量持续为负增长,说明房地产市场交易景气并未上升。

4月以来,北京、宁波、深圳、广州等城市二手房成交量均表现为同比负增长;北京、宁波目前二手房成交量已接近2008年金融危机时的水平。

3、房地产价格放缓迹象初现

新建住宅价格同比、环比增速持续回落。

9月份,70个大中城市新建住宅价格同比平均上涨3.7%,环比平均上涨0.10%,涨幅继续回落。

价格同比上涨的城市有69个,价格回落的有1个,同比涨幅超过5%的城市有17个;价格环比上涨的城市有24个,持平的城市有31个,下降的城市有15个,环比涨幅均未超过1%。

二手住宅价格同比涨幅下降,环比实现负增长。

9月份,70个大中城市二手住宅价格同比平均上涨2.4%,环比平均下跌0.07%。

9月份,70个大中城市中,二手住宅价格同比上涨的城市有61个,持平的城市有2个,下降的城市有7个,涨幅超过5%的城市有10个;二手住宅价格环比上涨的城市有24个,持平的城市有21个,下降的城市有25个,环比涨幅均未超过1%。

4、土地价格增速全面放缓,土地交易逐步趋冷

土地价格增速全面放缓。

2011年第三季度,全国主要监测城市综合、商业、居住和工业地价环比增长率分别为1.33%、1.98%、1.69%、0.64%,较上一季度分别下降0.54、0.79、0.48、0.49个百分点;同比增长率分别为8.37%、11.54%、10.48%、4.61%,较上一季度分别下降0.48、0.22、0.25、0.84个百分点,地价环比、同比增幅全面回落。

12个重点城市平均楼面地价10月份降至1794元/平方米,较去年同期低1605元/平方米。

据中国指数研究院的统计数据显示,今年前三季度,130个城市住宅类土地成交楼面均价同比下跌11%。

土地交易逐步趋冷。

从土地供应市场上异常交易地块的情况来看,高价地块数量明显减少,溢价率和竞价轮次相对平稳,市场热度降温。

12个重点城市10月份居住用地土地供应804公顷,而成交量为444公顷,相差360公顷,且缺口又扩大趋势。

进入10月,随着各地不断爆出楼盘大幅降价的消息,楼市下跌预期增加,土地市场进一步冷清。

上海、广州、北京等地出现多宗地块被撤牌和商业用地流拍的情况,开发商拿地意愿重新走低。

三季度末,地产开发贷款余额7887亿元,同比下降4.8%,比上季末低5.3个百分点。

在严厉的房地产调控政策下,全国土地市场趋冷,可见一斑。

5、保障房建设完成预定目标

11月2日,国土资源部发布公告称,截至2011年10月14日,全国31个省(区、市,含兵团、西藏除外)今年落实中央下达保障性安居工程建设任务用地42614公顷,用地落实率超过100%,已超额完成今年中央下达的保障性安居工程用地落实任务。

今年中央财政已分批下达1522亿元保障性安居工程补助资金,各地也通过建立保障房融资平台等方式积极筹措资金。

11月10日,住房城乡建设部公布,截至10月底,今年全国城镇保障性安居工程开工已超过1000万套,实现了年初计划的目标任务。

五、当前房地产市场存在的主要问题

1、房地产调控逐步加码与房地产价格尚未实质性下降的矛盾

2011年1月26日发布房地产市场调控“新国八条”,政策延续了2010年以来持续的“增加供给、抑制投机、加强监管、推进保障性住房建设”的调控思路,在调控手段上则是使用了更多的行政手段,包括限价、限购等手段。

至1季度末陆续有4

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 济宁 房地产 现状 分析 走势

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《C12343098汽轮机操作规程》要点.docx

《C12343098汽轮机操作规程》要点.docx

-

《钢丝绳芯输送带硫化接头标准》.docx

-

《建筑装饰CAD》课程标准.docx

-

《劳动合同书》范本下载.docx

-

《普通话实用训练教程》教案 1.docx

-

《上海星河湾土方道路景观铺装景观建筑景观小品绿化种植及配套水电安装工程施工组织设计》教学.docx

-

#2#014年护士执业资格考试考前押题卷实践能力.docx

-

《繁荣世界守护者》图文流程攻略.docx

-

《工业设计机械基础》复习题.docx

-

《机电一体化系统设计》思考题.docx

-

《Java项目实训》课程设计计算器要点.docx

-

《赤壁赋》必修一9.docx

-

《工商企业经营管理》重点复习题供参考.docx

-

《审计准则第1322号公允价值计量和披露的审计》指南全解.docx

-

《索溪峪的野》课堂教学实录文档资料.docx

-

《餐饮服务与管理》教学计划复习进程.docx

-

《花卉栽培》试题库完整.docx

-

《经络学B》答案.docx

-

《身边地化学物质》知识点汇总情况.docx

-

《5鲁滨逊漂流记》教学设计和教案附同步练习.docx

-

《送别组诗》教案.docx

-

《Visual Basic程序设计基础》课后习题参考答案.docx

-

《创新与企业家精神》.docx

-

《詹天佑》教学反思说课稿教学设计教材.docx

-

《风力发电机组设计方案与制造》课程设计方案任务书.docx

-

《最后的姿势》教学设计.docx

-

1楼无机保温砂浆外墙外保温涂料饰面1分解.docx

-

5篇学校工作开展情况述职报告.docx

-

6届高三上学期一轮纠错生物试题附答案.docx

-

《图书馆学概论》知识点.docx

-

《语言学导论》期末复习及练习.docx

-

02煤矿电能质量治理技术的研究与应用计划任务书.docx

-

整合10以内加减法口算练习题A4打印版共20套.docx

-

整理婴儿打预防针的时间表.docx

-

郑州建工集团质量创优作业指导书.docx

-

职场体验心得体会.docx

-

职业学校师德师风建设心得体会3篇docx.docx

-

质量成本基本分类.docx

-

信息不对称引发医疗纠纷doc.docx

-

智能温室大棚开题报告.docx

-

中国厨房电器市场 状况.docx

-

形容词及副词的比较级和最高级教案.docx

-

中国近代史纲要选择题库新新新.docx

-

中国文化史论纲题目总汇.docx

-

中级架子工试题带答案.docx

-

徐老师送给考研同学的礼物1.docx

-

中考前鼓励自己的话.docx

-

中考语文字词解释整理.docx

-

学会自我保护演讲稿六篇.docx

-

中铁测量助理工程师技术总结技术工作总结doc.docx

-

中小学信息技术教案全集2.docx