202年中级会计职称《财务管理》考点分析 6.docx

202年中级会计职称《财务管理》考点分析 6.docx

- 文档编号:27105765

- 上传时间:2023-06-27

- 格式:DOCX

- 页数:27

- 大小:32.48KB

202年中级会计职称《财务管理》考点分析 6.docx

《202年中级会计职称《财务管理》考点分析 6.docx》由会员分享,可在线阅读,更多相关《202年中级会计职称《财务管理》考点分析 6.docx(27页珍藏版)》请在冰豆网上搜索。

202年中级会计职称《财务管理》考点分析6

【考情分析】

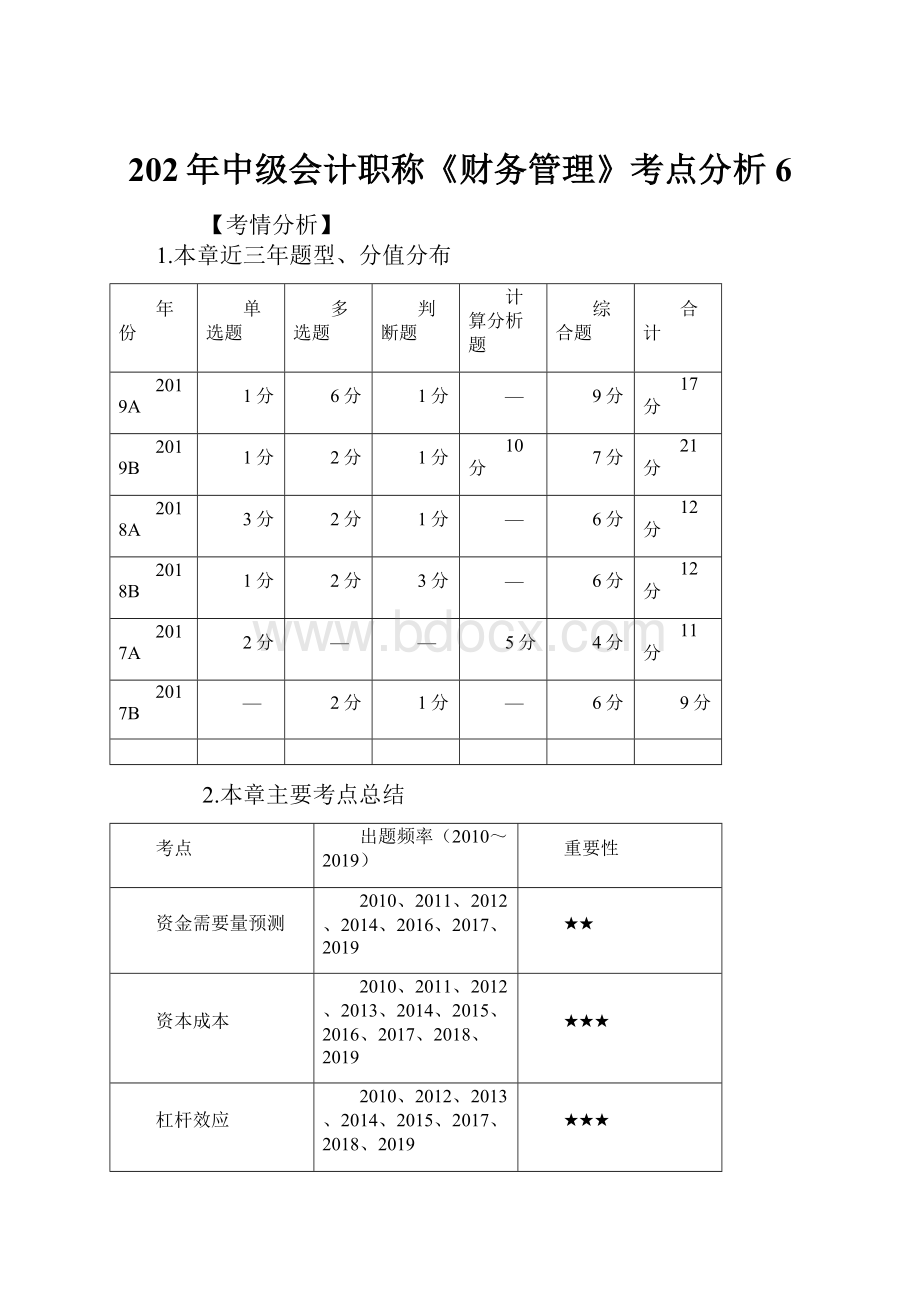

1.本章近三年题型、分值分布

年份

单选题

多选题

判断题

计算分析题

综合题

合计

2019A

1分

6分

1分

—

9分

17分

2019B

1分

2分

1分

10分

7分

21分

2018A

3分

2分

1分

—

6分

12分

2018B

1分

2分

3分

—

6分

12分

2017A

2分

—

—

5分

4分

11分

2017B

—

2分

1分

—

6分

9分

2.本章主要考点总结

考点

出题频率(2010~2019)

重要性

资金需要量预测

2010、2011、2012、2014、2016、2017、2019

★★

资本成本

2010、2011、2012、2013、2014、2015、2016、2017、2018、2019

★★★

杠杆效应

2010、2012、2013、2014、2015、2017、2018、2019

★★★

资本结构

2010、2011、2012、2013、2014、2015、2016、2017、2018、2019

★★★

考点一:

资金需要量预测★★

【例题·单项选择题】(131页,阶段性测试第1题)

采用因素分析法预测资金需要量时,下列各项因素中,不需要考虑的是( )。

A.基期资金占用额

B.预计销售增长率

C.预计销售净利率

D.预计资金周转速度

『正确答案』C

『答案解析』依据因素分析法,资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率),由公式可见,预计销售净利率与预测资金需要量无关。

【例题·判断题】(148页,本章综合练习判断第1题)

资金需要量的预测方法包括因素分析法、销售百分比法和资金习性预测法等。

其中,资金习性预测法通常适用于品种繁多、规格复杂、资金用量较小的项目。

( )

『正确答案』×

『答案解析』在资金需要量的预测方法中,因素分析法通常适用于品种繁多、规格复杂、资金用量较小的项目。

【例题·单项选择题】(131页,阶段性测试第2题)

采用销售百分比法预测资金需要量时,下列各项中,属于非敏感性项目的是( )。

A.现金

B.存货

C.短期借款

D.应付账款

『正确答案』C

『答案解析』现金、存货属于经营性资产即敏感性资产,应付账款属于经营性负债即敏感性负债,短期借款属于筹资性负债即非敏感性项目。

【例题·单项选择题】(145页,本章综合练习单选第1题)

销售百分比法是预测企业未来融资需求的一种方法。

下列关于应用销售百分比法的说法中,错误的是( )。

A.根据存货的销售百分比和预计销售收入,可以预测存货额

B.根据应付账款的销售百分比和预计销售收入,可以预测应付账款额

C.根据利润留存的销售百分比和预计销售收入,可以预测利润留存额

D.根据预计销售净利率和预计销售收入,可以预测净利润

『正确答案』C

『答案解析』利润留存额与销售收入之间不存在稳定的百分比关系,预计利润留存额=预计销售额×销售净利率×利润留存率。

【例题·多项选择题】(146页,本章综合练习多选第1题)

采用销售百分比法预测资金需要量时,假设其他因素不变,下列各项中,将会导致外部融资需求量增加的有( )。

A.提高现金的销售百分比

B.提高销售净利率

C.提高应付账款的销售百分比

D.提高股利支付率

『正确答案』AD

『答案解析』按照销售百分比法预测资金需要量时,外部融资需求量=销售增长额×(敏感资产销售百分比-敏感负债销售百分比)-预计销售额×销售净利率×利润留存率。

由公式可以看出:

提高敏感资产销售百分比,会导致外部融资需求量增加,选项A是答案;提高股利支付率会降低利润留存率、减少预计利润留存额,导致外部融资需求量增加,选项D是答案;提高销售净利率将会增加预计利润留存额,导致外部融资需求量减少,选项B排除;应付账款属于敏感负债,提高敏感负债销售百分比,会导致外部融资需求量减少,选项C排除。

【例题·多项选择题】(147页,本章综合练习多选第3题)

某企业2015年至2019年各年的产销量依次为8.0万件、7.2万件、7.0万件、8.8万件、9.0万件;各年的资金占用额依次为650万元、620万元、630万元、710万元、700万元。

运用高低点法分离资金占用中的不变资金与变动资金时,下列说法中正确的有( )。

A.资金占用中的单位变动资金为35元/件

B.资金占用中的单位变动资金为56.25元/件

C.资金占用中的不变资金为215万元

D.资金占用中的不变资金为385万元

『正确答案』AD

『答案解析』单位变动资金=(700-630)/(9.0-7.0)=35(元/件);不变资金=700-9.0×35=630-7.0×35=385(万元)。

【例题·计算分析题】(148页,本章综合练习计算第1题)

A公司正在制订2020年筹资计划,有关资料如下:

资料一:

2019年销售收入为20000万元,2019年12月31日的资产负债表(简表)如下:

A公司资产负债表(简表)单位:

万元

资产

期末余额

负债及所有者权益

期末余额

货币资金

1000

应付账款

1000

应收账款

3000

应付票据

2000

存货

6000

长期借款

9000

固定资产

7000

实收资本

4000

无形资产

1000

留存收益

2000

资产总计

18000

负债与所有者权益总计

18000

资料二:

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,需要320万元资金。

据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。

假定该公司2020年的销售净利率可达到10%,净利润的60%分配给投资者。

资料三:

公司如需对外筹资,可向银行借入长期借款,长期借款的手续费可忽略不计。

资料四:

为控制财务风险,公司设定的资产负债率(负债总额/资产总额)上限为70%。

要求:

(1)根据资料一和资料二,计算2020年A公司需增加的营运资金;

『正确答案』

2020年需增加的营运资金=20000×20%×[(1000+3000+6000)/20000-(1000+2000)/20000]=1400(万元)。

或:

2020年需增加的营运资金=[(1000+3000+6000)-(1000+2000)]×20%=1400(万元)。

(2)根据资料一和资料二,以及第

(1)问的计算结果,预测A公司2020年需要对外筹集的资金量;

『正确答案』

2020年需要对外筹集的资金量=(1400+320)-20000×(1+20%)×10%×(1-60%)=760(万元)。

(3)根据资料一和资料二,计算A公司2020年末的流动负债、长期借款、所有者权益、资产负债率。

『正确答案』

2020年年末的流动负债=(1000+2000)×(1+20%)=3600(万元)。

2020年年末的长期借款=9000+760=9760(万元)。

2020年年末的所有者权益=(4000+2000)+20000×(1+20%)×10%×(1-60%)=6960(万元)。

2020年年末资产负债率=(3600+9760)/(3600+9760+6960)=65.75%。

(4)根据资料四,以及第(3)问的计算结果,判断A公司借款方案是否可行并说明理由。

『正确答案』

由于2020年末预计资产负债率65.75%小于A公司设定的资产负债率上限为70%,因此借款方案可行。

【补充练习】

131页,阶段性测试第4题

145页,本章综合练习单选第2题

146页,本章综合练习多选第2题

考点二:

资本成本★★★

【例题·单项选择题】(145页,本章综合练习单选第5题)

计算下列各种筹资方式的资本成本时,无须考虑筹资费用的是( )。

A.融资租赁

B.发行债券

C.长期借款

D.留存收益

『正确答案』D

『答案解析』留存收益是来自于公司内部的资本,不考虑筹资费用;融资租赁、发行债券、长期借款等来自公司外部的资本,都要考虑筹资费用。

【例题·单项选择题】(145页,本章综合练习单选第6题)

下列各种筹资方式中,企业无须支付资金占用费的是( )。

A.发行债券

B.发行优先股

C.发行短期票据

D.发行认股权证

『正确答案』D

『答案解析』资金占用费是指企业在资本使用过程中因占用资本而付出的代价,发行债券、发行短期票据需要支付利息费用,发行优先股需要支付优先股股利,这些都会产生资金的占用费;认股权证本身是一种认购普通股的期权,它没有普通股的红利收入,所以发行认股权证不需要支付资金占用费。

【例题·多项选择题】(147页,本章综合练习多选第4题)

下列各项业务活动中,需要考虑资本成本因素的有( )。

A.项目投资决策

B.资本结构决策

C.产品定价决策

D.企业业绩评价

『正确答案』ACD

『答案解析』资本成本是评价投资项目可行性的主要标准,加权平均资本成本是衡量资本结构是否合理的依据,资本成本也是评价企业业绩的依据;产品定价决策通常无需考虑资本成本。

【例题·多项选择题】(147页,本章综合练习多选第5题)

下列各项中,通常会导致企业资本成本上升的有( )。

A.通货膨胀加剧

B.投资风险上升

C.资本市场效率低下

D.证券市场流动性增强

『正确答案』ABC

『答案解析』通货膨胀加剧、投资风险上升、资本市场效率低下,会导致出资人的风险上升,要求的必要收益率提高,从而使资本成本上升;证券市场流动性增强会降低出资人的流动性风险,进而降低必要收益率,导致企业资本成本下降。

【例题·判断题】(148页,本章综合练习判断第3题)

企业一次性需要筹集的资金规模越大、则所承担的资本成本越低。

( )

『正确答案』×

『答案解析』企业一次性需要筹集的资金规模越大则资本成本越高。

【例题·单项选择题】(135页,阶段性测试第1题)

某企业发行了期限为5年的长期债券,面值总额为10000万元,发行价格总额为10500万元,年利率为8%,每年年末付息一次,到期一次还本,债券发行费率为1.5%,企业所得税税率为25%,该债券的资本成本为( )。

A.5.80%

B.6.09%

C.8%

D.8.12%

『正确答案』A

『答案解析』债券的资本成本=10000×8%×(1-25%)/[10500×(1-1.5%)]=5.80%。

【例题·单项选择题】(145页,本章综合练习单选第4题)

某企业经批准发行优先股,每股面值为100元,每股发行价格为105元,筹资费率和固定年股息率分别为6%和10%,所得税税率为25%,则优先股的资本成本为( )。

A.9.52%

B.10.64%

C.10.13%

D.7.60%

『正确答案』C

『答案解析』优先股的资本成本=(100×10%)/[105×(1-6%)]=10.13%。

【例题·多项选择题】(147页,本章综合练习多选第6题)

在计算个别资本成本时,需要考虑所得税抵减作用的筹资方式有( )。

A.银行借款

B.公司债券

C.留存收益

D.优先股

『正确答案』AB

『答案解析』所得税抵减作用即为利息抵税效应,银行借款、公司债券的利息具有抵税效应。

【例题·单项选择题】(135页,阶段性测试第2题)

为反映现时资本成本水平,计算平均资本成本最适宜采用的价值权数是( )。

A.账面价值权数

B.目标价值权数

C.市场价值权数

D.历史价值权数

『正确答案』C

『答案解析』市场价值权数以各项个别资本的现行市价为基础计算资本权数,确定各类资本占总资本的比重。

其优点是能够反映现时的资本成本水平,有利于进行资本结构决策。

【例题·判断题】(135页,阶段性测试第6题)

相对于采用市场价值权数,采用目标价值权数计算的平均资本成本更适用于未来的筹资决策。

( )

『正确答案』√

『答案解析』采用市场价值权数计算平均资本成本能反映现时资本成本水平,但不适用于未来的筹资决策;目标价值权数能体现期望的资本结构,适用于未来的筹资决策。

【例题·单项选择题】(145页,本章综合练习单选第8题)

某公司的长期资本由债务资本和股权资本构成,其中,债务资本的市场价值为1000万元,股权资本的市场价值为1500万元。

税前债务资本成本为14%,目前市场上的无风险收益率为8%,市场上所有股票的平均收益率为16%,公司股票的β系数为1.2,所得税税率为25%,则该公司的加权平均资本成本为( )。

A.14.76%

B.16.16%

C.20.52%

D.13.34%

『正确答案』A

『答案解析』税后债务资本成本=14%×(1-25%)=10.5%;普通股资本成本=8%+1.2×(16%-8%)=17.6%;加权平均资本成本=10.5%×1000/(1000+1500)+17.6%×1500/(1000+1500)=14.76%。

【例题·单项选择题】(145页,本章综合练习单选第9题)

企业的追加筹资方案为组合形式时,计算边际资本成本应采用加权平均法,价值权数应采用( )。

A.目标价值权数

B.市场价值权数

C.账面价值权数

D.边际价值权数

『正确答案』A

『答案解析』筹资方案为组合形式时,计算边际资本成本的权数采用目标价值权数。

【补充练习】

135页,阶段性测试第3题

145页,本章综合练习单选第3题

145页,本章综合练习单选第7题

147页,本章综合练习多选第7题

148页,本章综合练习判断第4题

考点三:

杠杆效应★★★

【例题·多项选择题】(2019年考生回忆版)

影响经营杠杆效应的因素有( )。

A.销售量

B.单价

C.利息

D.固定成本

『正确答案』ABD

『答案解析』影响经营杠杆的因素包括:

企业成本结构中的固定成本比重;息税前利润水平。

其中,息税前利润水平又受产品销售数量、销售价格、成本水平(单位变动成本和固定成本总额)高低的影响。

选项C是影响财务杠杆效应的因素。

【例题·单项选择题】(146页,本章综合练习单选第11题)

在企业基期固定性经营成本和基期息税前利润均大于零的情况下,经营杠杆系数必将( )。

A.与销售量成同向变动

B.与固定性经营成本成反向变动

C.与单位变动成本成反向变动

D.恒大于1

『正确答案』D

『答案解析』经营杠杆系数=1+基期固定成本/基期息税前利润,基期固定性经营成本和基期息税前利润均大于零,所以经营杠杆系数恒大于1。

【例题·多项选择题】(139页,阶段性测试第3题)

下列各种情形中,会给企业带来经营风险的有( )。

A.企业增发债券

B.原材料价格发生变动

C.企业产品更新换代周期过长

D.企业增发新股

『正确答案』BC

『答案解析』经营风险是生产经营上的原因导致的资产收益(即息税前利润)波动的风险。

原材料价格发生变动、企业产品更新换代周期过长属于生产经营上的原因,会给企业带来经营风险。

企业增发债券会给企业带来财务风险,而不是带来经营风险,企业增发新股对经营风险和财务风险没有影响。

【例题·判断题】(148页,本章综合练习判断第5题)

经营杠杆效应越强则经营风险越高,但即使企业不存在经营杠杆效应,经营风险也仍然存在。

( )

『正确答案』√

『答案解析』经营杠杆可以放大经营风险,但经营杠杆本身并不是经营风险的根源,经营杠杆不存在(DOL=1),经营风险(即息税前利润的变动性)仍会存在,只是不会被“放大”(即息税前利润与产销量等比例变动)。

【例题·单项选择题】(146页,本章综合练习单选第12题)

已知某公司的经营杠杆系数为4,每年的固定经营成本为9万元,利息费用为1万元,不存在优先股,则该公司的财务杠杆系数为( )。

A.2

B.2.5

C.3

D.1.5

『正确答案』D

『答案解析』经营杠杆系数=1+固定经营成本/息税前利润=1+9/息税前利润=4,解得:

息税前利润=3(万元),则:

财务杠杆系数=3/(3-1)=1.5。

【例题·多项选择题】(147页,本章综合练习多选第8题)

如果某公司不存在财务杠杆效应,则可以推出的结论有( )。

A.该公司的财务杠杆系数等于0

B.该公司不存在固定性资本成本

C.该公司没有负债

D.该公司息税前利润变动会引起每股收益等比例变动

『正确答案』BD

『答案解析』财务杠杆系数=基期息税前利润/(基期息税前利润-固定性资本成本),若不存在财务杠杆效应,则财务杠杆系数=1,此时企业不存在固定性资本成本,即企业没有带息债务(但有不带息的负债,比如应付账款)。

财务杠杆系数等于1时,息税前利润变动会引起每股收益等比例变动(不存在“放大”效应)。

【例题·多项选择题】(147页,本章综合练习多选第9题)

某公司财务风险较大,准备采取一系列措施降低该杠杆程度。

假设其他条件不变,下列措施中,可以达到这一目的的有( )。

A.降低固定经营成本

B.将可转换债券转换为普通股

C.增发优先股

D.提高销售量

『正确答案』ABD

『答案解析』财务风险较大应降低财务杠杆系数。

财务杠杆系数=息税前利润/[息税前利润-利息费用-优先股股利/(1-所得税税率)]。

由公式可知,降低固定经营成本和提高销售量会提高息税前利润,进而降低财务杠杆系数;将可转换债券转换为普通股可以节约利息费用,进而降低财务杠杆系数;增发优先股会提高优先股股利,进而提高财务杠杆系数。

【例题·判断题】(148页,本章综合练习判断第7题)

引起企业财务风险的主要原因是资本成本的固定负担,与资产收益的变化无关。

( )

『正确答案』×

『答案解析』财务风险的成因包括两个方面:

一是资产收益的不利变化,二是企业承担了固定性资本成本。

【例题·单项选择题】(146页,本章综合练习单选第15题)

假设不存在优先股,下列关于总杠杆的表述中,错误的是( )。

A.总杠杆能够起到财务杠杆和经营杠杆的综合作用

B.总杠杆能够表达企业基期边际贡献与基期利润总额的比率

C.总杠杆能够估计出销售额变动对每股收益的影响

D.总杠杆系数越大,企业经营风险越大

『正确答案』D

『答案解析』总杠杆是经营杠杆和财务杠杆共同作用的结果,选项A的表述正确;在不存在优先股的情况下,总杠杆系数=基期边际贡献/基期利润总额,选项B的表述正确;总杠杆是由于固定经营成本和固定资本成本的存在,导致普通股每股收益变动率大于产销业务量变动率的现象,选项C的表述正确;总杠杆系数越大,说明企业整体风险越大,选项D的表述错误。

【例题·单项选择题】(139页,阶段性测试第2题)

甲公司2019年每股收益1元,2020年的经营杠杆系数为1.2,财务杠杆系数为1.5。

假设其他条件不变,如果甲公司2020年每股收益想要达到1.9元,根据杠杆效应,其2020年营业收入应比2019年增加( )。

A.50%

B.90%

C.75%

D.60%

『正确答案』A

『答案解析』每股收益增长率=(1.9-1)/1×100%=90%,总杠杆系数=1.2×1.5=1.8,则1.8=每股收益增长率/营业收入增长率,所以,营业收入增长率=每股收益增长率/1.8=90%/1.8=50%。

【例题·单项选择题】(146页,本章综合练习单选第14题)

某公司年销售收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。

如果固定性经营成本增加50万元,总杠杆系数将变为( )。

A.2.4

B.3

C.6

D.8

『正确答案』C

『答案解析』方法一:

固定性经营成本增加前:

边际贡献=500×(1-40%)=300(万元),

息税前利润=300/1.5=200(万元),

固定性经营成本=300-200=100(万元),

DFL=200/(200-利息费用)=2。

解得:

利息费用=100(万元)

固定成本增加后:

总杠杆系数=300/[300-(100+50+100)]=6。

方法二:

固定性经营成本增加前:

边际贡献=500×(1-40%)=300(万元),

总杠杆系数=300/(300-全部固定成本)=1.5×2=3。

解得:

全部固定成本=200(万元)

固定性经营成本增加后:

总杠杆系数=300/[300-(200+50)]=6。

【例题·多项选择题】(147页,本章综合练习多选第11题)

甲公司的经营杠杆系数为2,财务杠杆系数为1.5;乙公司的经营杠杆系数为1.5,财务杠杆系数为2。

若两家公司的销售额均增长10%,则下列表述中,正确的有( )。

A.甲、乙两个公司的息税前利润增幅相同

B.甲、乙两个公司的每股收益增幅相同

C.甲公司息税前利润的增幅大于乙公司

D.甲公司每股收益的增幅大于乙公司

『正确答案』BC

『答案解析』若销售增长10%,甲公司的经营杠杆系数为2,其息税前利润增长20%,乙公司的经营杠杆系数为1.5,其息税前利润增长15%,选项A的表述错误、选项C的表述正确;甲乙两家公司的总杠杆系数均等于3,若销售增长10%,每股收益都增长30%,选项B的表述正确、选项D的表述错误。

【例题·判断题】(148页,本章综合练习判断第9题)

处于初创期的企业,应在较高程度上运用财务杠杆以扩大普通股收益。

( )

『正确答案』×

『答案解析』处于初创期的企业经营风险较大,应在较低程度上使用财务杠杆。

【补充练习】

139页,阶段性测试第1题

139页,阶段性测试第5题

145页,本章综合练习单选第10题

147页,本章综合练习多选第10题

148页,本章综合练习判断第6题

考点四:

资本结构★★★

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务管理 202年中级会计职称财务管理考点分析 202 年中 会计职称 考点 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《崔万志演讲观后感》.docx

《崔万志演讲观后感》.docx

-

《赤壁赋》理解性默写.docx

-

《匆匆》读书笔记15篇.docx

-

《公共政策概论》简答题题库.docx

-

《建设行政执法制度》.docx

-

《平凡的世界》读后感10篇.docx

-

《AUTO CAD》课程标准 2.docx

-

《搭石》课堂教学实录与评析2篇.docx

-

《广东省GSP认证现场检查项目》粤食药监.docx

-

《触摸春天》教案集合9篇.docx

-

《教育评价学》练习题库及答案.docx

-

《公差配合与测量》教案.docx

-

《软件工程》单项选择题答案.docx

-

《网页设计与制作Dreamweaver》试题附答案.docx

-

《易经》与中医学的关系.docx

-

①临床科室医疗质量管理记录册模板.docx

-

###经济开发区企业知识产权情况调研报告.docx

-

《别踩白块度典范版》设计计划文档.docx

-

《村居》教案模板合集七篇.docx

-

《高老头》读后感15篇.docx

-

《故乡》课堂教学实录.docx

-

《鉴定要素细目表》知识.docx

-

《脊椎病因治疗学》word版.docx

-

《马克思主义基本原理概论》考试真题及答案.docx

-

《人性论》读后感人性论读后感3000字.docx

-

《淘气包马小跳》读后感10篇.docx

-

《网页设计与制作》课程标准.docx

-

《小学音乐识谱教学有效性策略的研究》课题研究的中期报告.docx

-

《助产学》考试试题及答案01.docx

-

3分钟熟记精深中医针灸顺口溜附穴位图.docx

-

11大税种税法记忆口诀和计算方法.docx

-

《百家讲坛》观后感20篇.docx

-

山泉综合利用与旅游一体化工程开发建设项目建议书.docx

-

上海集体合同.docx

-

学习书法作文.docx

-

五粮液项目投资计划说明.docx

-

物流集团企业卫星定位车辆调度管理系统设计方案书Word版38页.docx

-

四年级英语上册 Unit 6 Im tall教案 人教版精通.docx

-

苏教版最新二年级下册美术教案.docx

-

交通信号灯标识.docx

-

人教版九年级语文上册期末试题及答案.docx

-

人教版小学数学二年级下册第七单元《万以内数的认识》单元测试C卷.docx

-

人力资源知识 杭州农民工融入城市社会的保障机制.docx

-

中考动员大会班主任发言稿.docx

-

二级建造师市政实务历年真题及答案.docx

-

中考英语阅读理解精选练习题.docx

-

中央空调清洗技术方案.docx

-

生物质电厂灭火预案.docx

-

工地安全会议记录精品.docx

-

XX市网络订餐食品安全专项整治方案.doc

-

学年安徽省黄山市高二下学期期末考试历史试题 解析版.docx