环氧乙烷的市场及技术.docx

环氧乙烷的市场及技术.docx

- 文档编号:7809664

- 上传时间:2023-01-26

- 格式:DOCX

- 页数:16

- 大小:68.92KB

环氧乙烷的市场及技术.docx

《环氧乙烷的市场及技术.docx》由会员分享,可在线阅读,更多相关《环氧乙烷的市场及技术.docx(16页珍藏版)》请在冰豆网上搜索。

环氧乙烷的市场及技术

環氧乙烷的市場及技術

1環氧乙烷市場分析

1.1產品概述

環氧乙烷(EO)是一種重要的有機合成原料,是乙烯工程的主要下游產品之一,常溫常壓下為無色氣體,氣味似醚。

化學性質活潑,可與多種物質反應,遇水則緩慢反應生成乙二醇,各種微生物對環氧乙烷敏感,而且細菌繁殖體和芽孢對環氧乙烷的敏感性差異很小,穿透力強,對大多數物品無損害。

目前環氧乙烷基本上是由乙烯與氧氣在銀鹽催化劑存在下通過固定反應器直接氣相氧化,再經管式反應器加壓用水吸收、解吸、精餾制得成品。

環氧乙烷主要用於生產乙二醇;其次也用於生產非離子型表面活性劑、聚醚多元醇、乙醇胺類、環氧乙烷醚類、多胺類(包括呱嗪)、羥乙基纖維素、氯化膽鹼和具有特殊功能的液體等,主要應用於洗滌、印染、電子、醫藥、農藥、紡織、造紙、汽車、石油開採與煉製等眾多領域等行業。

1.2世界供需分析及預測

1.2.1世界總體供需狀況

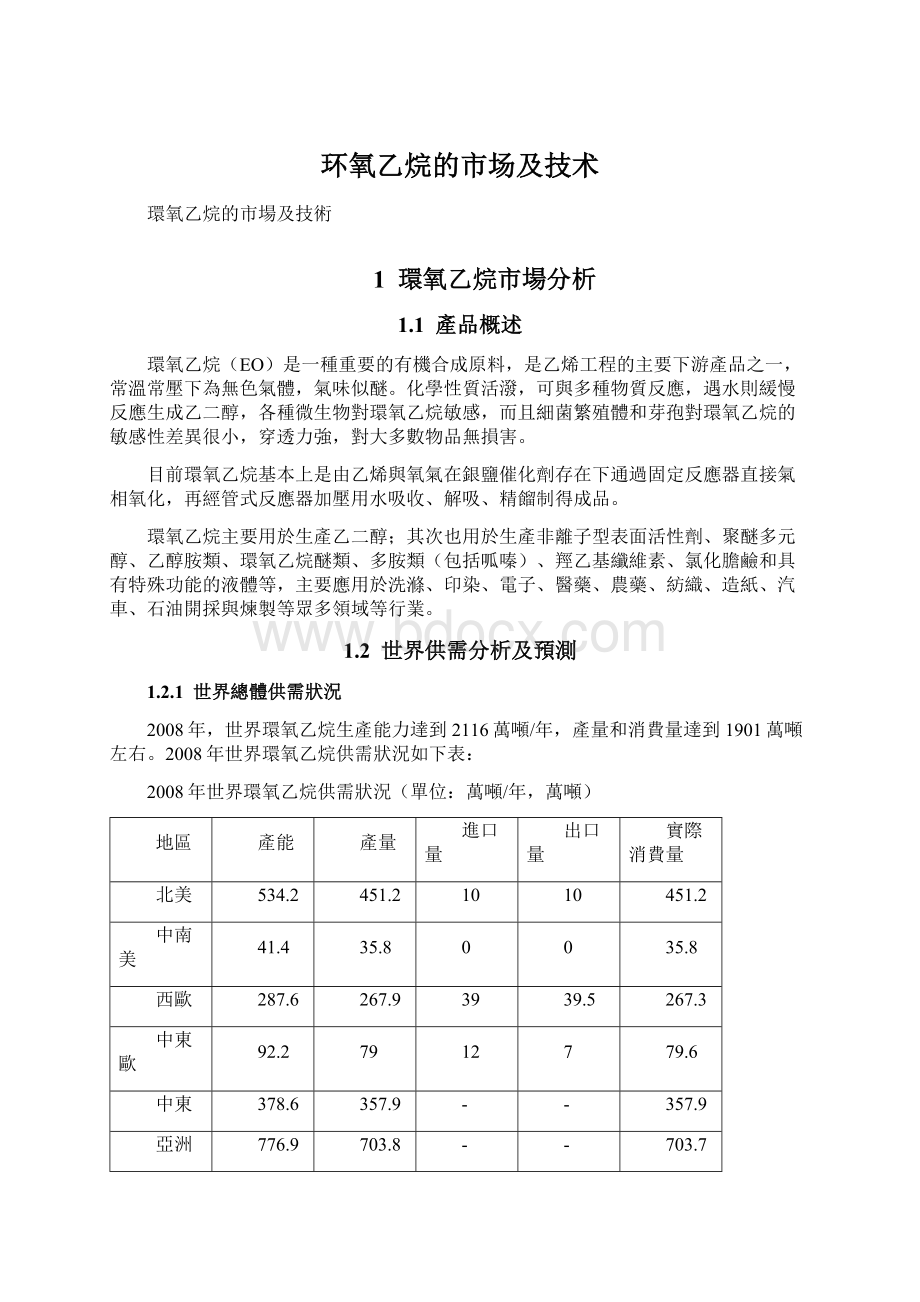

2008年,世界環氧乙烷生產能力達到2116萬噸/年,產量和消費量達到1901萬噸左右。

2008年世界環氧乙烷供需狀況如下表:

2008年世界環氧乙烷供需狀況(單位:

萬噸/年,萬噸)

地區

產能

產量

進口量

出口量

實際消費量

北美

534.2

451.2

10

10

451.2

中南美

41.4

35.8

0

0

35.8

西歐

287.6

267.9

39

39.5

267.3

中東歐

92.2

79

12

7

79.6

中東

378.6

357.9

-

-

357.9

亞洲

776.9

703.8

-

-

703.7

大洋洲

5.1

5.1

-

-

5.1

合計

2008年世界環氧乙烷供需狀況

1.2.2世界生產分析及預測

隨著世界石化行業快速發展,尤其是乙烯專案及下游配套裝置新增較多,亞洲及中東地區的增速較快,老牌發達地區北美及西歐環氧乙烷生產能力增速較緩甚至出現負增長。

近年來,世界環氧乙烷生產呈現以下主要趨勢:

一是少數發達國家和地區的跨國公司仍然控制著先進的環氧乙烷核心生產技術;二是生產裝置逐漸趨於大型化,而且建設地點向乙烯原材料來源豐富、價格低廉的地區集中;三是環氧乙烷的生產裝置擴建仍然以與乙二醇配套為主。

2008年世界環氧乙烷產能達到2116萬噸/年。

2008年世界環氧乙烷各地區的產能情況見下表:

2008年世界環氧乙烷各地區的產能情況(單位:

萬噸/年)

地區

生產能力

占世界總產能比例(%)

北美

534.2

25.2

中南美

41.4

2.0

西歐

287.6

13.6

中東歐

92.2

4.4

中東

378.6

17.9

亞洲

776.9

36.7

大洋洲

5.1

0.2

合計

2116.0

100.0

世界環氧乙烷大型生產企業歐美佔有絕對優勢,尤其以北美和西歐地區居多。

2008年世界環氧乙烷主要生產商的生產能力見下表:

2008年世界環氧乙烷主要生產商的生產能力(單位:

萬噸/年)

序號

生產商

生產能力

1

Dow化學公司

290.1

2

SABIC

183.6

3

Formosa

155.0

4

中石化

128.8

5

Shell

122.1

6

BASF

105.0

7

Ineos

82.5

8

HonamPetrochemical

62.8

9

Reliance工業公司

59.2

10

SPDCLtd

53.8

11

Huntsman

48.6

12

NationalIranianPetroleum

39.8

13

ExxonMobilCorporation

35.3

14

其它

749.4

合計

2116.0

預計2013年世界環氧乙烷生產能力將達到2808萬噸/年左右,2008-2013年間產能年均增長率5.8%;2018年世界環氧乙烷生產能力將達到3099萬噸/年,2013-2018年間產能年均增長率2.1%。

1.2.3世界消費情況及需求預測

2001-2008年期間,由於下游需求旺盛,世界環氧乙烷年均消費增長率4%,從1424萬噸增至1901萬噸。

世界環氧乙烷主要用於生產乙二醇、表面活性劑、乙醇胺、乙二醇醚等。

2008年世界環氧乙烷消費構成見下表:

2008年世界環氧乙烷消費構成(單位:

萬噸)

消費領域

消費量

消費比例(%)

備註

乙二醇

1480

77.9

含乙二醇/二乙二醇/三乙二醇

乙氧基化合物

177.7

9.3

乙醇胺

99.1

5.2

乙二醇醚

49.6

2.6

多元醇

34.7

1.8

聚乙二醇

12.6

0.7

其它

46.9

2.5

合計

100.0

2008年世界環氧乙烷消費構成

預計到2013年世界環氧乙烷需求量將達到2360萬噸,2008-2013年間年均需求增長率4.4%;預計2018年世界環氧乙烷需求量達到2753萬噸,2013-2018年間年均需求增長率3.1%。

1.3國內供需分析及預測

1.3.1國內生產分析及預測

國內環氧乙烷的生產始於20世紀60年代,採用以乙醇為原料的氯醇法工藝生產環氧乙烷。

20世紀70年代後期,隨著北京燕山石油化工公司和遼陽石油化纖公司分別引進了美國SD公司和美國UCC公司的兩套環氧乙烷/乙二醇(EO/EG)聯產生產裝置的建成投產,國內環氧乙烷的生產改為以乙烯為原料進行生產。

目前,國內環氧乙烷和乙二醇多為聯產裝置,廠家可根據市場情況及時調整環氧乙烷和乙二醇的生產比例,以達到最佳經濟收益。

中石油吉林石油化工公司(原吉聯公司)有一套裝置單獨生產環氧乙烷而沒有聯產乙二醇,另一套裝置則全部用於生產乙二醇;新疆獨山子石化裝置有單獨生產環氧乙烷的能力,但由於目前該地區還沒有環氧乙烷市場,因此也全部用於生產乙二醇,沒有環氧乙烷商品量。

近年來,環氧乙烷生產能力的增加主要來自兩大石化集團,中國石化集團下屬的上海石化公司是目前國內最大的環氧乙烷生產廠家,2009年其環氧乙烷的生產能力已達到52.9萬噸/年。

民營企業近年也開始逐步進入環氧乙烷行業。

2004年11月,豐原宿州生物化工有限公司環氧乙烷2萬噸/年生產裝置投產,並於12月正式達產,是國內唯一一條用玉米為原料生產乙烯、環氧乙烷的生產線。

2006年初與2008年底,浙江嘉興三江化工有限公司6萬噸/年以及第二套7萬噸/年環氧乙烷裝置投產,更進一步增加了國內民營企業在環氧乙烷行業的份額。

近年來,在需求持續增加的帶動下,國內環氧乙烷新項目不斷上馬,環氧乙烷生產能力穩步增加。

2000至2009年,環氧乙烷的生產能力從90.7萬噸/年增長到243.2萬噸/年,產量從87萬噸增長到232.6萬噸。

2009年,國內主要有14家企業的17套環氧乙烷生產裝置,總生產能力達到

萬噸/年,商品環氧乙烷生產能力達到約71萬噸/年。

2009年國內環氧乙烷主要生產企業的生產情況見下表:

2009年國內環氧乙烷主要生產企業的生產情況(單位:

萬噸/年)

序號

企業名稱

EO生產能力

精製EO生產能力

技術來源

1

揚子石化

29

10.2

SD技術,氧氣法

2

上海石化

52.9

13.6

SD技術,氧氣法

3

吉林石化

19.5

6.0

SD技術,氧氣法

4

茂名石化

10.4

4.0

殼牌技術,氧氣法

5

燕山石化

25

1.9

SD技術,氧氣法

6

撫順石化

7.2

6.0

SD技術,氧氣法

7

中石化天津聯化

7.0

3.8

殼牌技術,氧氣法

8

北京東方石化

5.5

1.9

SD技術,氧氣法

9

遼陽化纖

18.0

5.5

原空氣法,後改聯碳氧氣法

10

獨山子石化

4.1

0.1

SD技術,氧氣法

11

揚-巴石化

24.0

0

SD技術,氧氣法

12

中海-殼牌石化

25.6

3.0

殼牌技術,氧氣法

13

安微豐原集團

2.0

2.0

SD技術,氧氣法

14

嘉興三江化工

13.0

13.0

SD技術,氧氣法

合計

.0

2010年國內新建兩套環氧乙烷裝置投產,包括:

2月初,中沙(天津)石化有限公司天津(中石化和沙特基礎工業公司(SABIC)的合資公司),設計產能為4/36萬噸/年環氧乙烷/乙二醇投產;4月,盤錦乙烯20萬噸環氧乙烷/乙二醇項目投產(含10萬噸/年精製環氧乙烷)。

2015年以前,還有多套環氧乙烷裝置投產,預計2015年我國環氧乙烷生產能力將達到507萬噸/年。

2010-2015年國內環氧乙烷新增產能見下表:

2010-2015年國內環氧乙烷新增產能(單位:

萬噸/年)

序號

企業名稱

EO產能

精製EO產能

工藝路線

預計投產時間

1

盤錦乙烯

20

10+10

精製能力一套已投產,二套擬建

2

中沙(天津)石化有限公司

4

氧氣法

已投產

3

安微豐原集團

6

2

氧氣法

2010年

4

鎮海煉化

48.7

氧氣法

2010年

5

揚子石化

18

氧氣法

2011年

6

阿克蘇諾貝爾公司

7.5

氧氣法

7

中石化天津公司

31

氧氣法

2012年

8

上海石化

28.5

氧氣法

2012年

9

中科湛江項目

55

10

氧氣法

2013年

1.3.2國內進出口分析

環氧乙烷屬危險化學品,國際貿易量很少,國際貿易主要體現在下游產品。

2000-2009年國內環氧乙烷進出口情況如下表:

2000-2009年國內環氧乙烷進出口情況(單位:

噸)

年份

進口量

出口量

淨進口量

2000年

53.4

5

48.4

2001年

5.4

0.3

5.1

2002年

2.7

0

2.7

2003年

6

0

6

2004年

7.6

3

4.6

2005年

35.9

0

35.9

2006年

0.45

7.2

-6.8

2007年

6.6

0.6

6

2008年

11.1

0.5

10.6

2009年

18.6

3.3

15.3

國內EO進口量很少,主要以其下游產品的形式進口。

2009年國內乙二醇進口量高達523萬噸。

其它進口的下游產品還包括:

乙二醇醚12萬噸、乙醇胺及其鹽16萬噸、非離子表面活性劑27萬噸。

2009年EO當量進口量已達到442萬噸。

1.3.3國內消費情況及需求預測

1.3.3.1總體消費情況

近十年來,國內環氧乙烷生產和消費保持快速增長。

2000年,國內環氧乙烷產量和消費量87萬噸。

到2009年,國內環氧乙烷產量和消費量達到232.6萬噸。

2000-2009年期間,國內環氧乙烷產量和消費年均增長率11.5%。

2000-2009年國內環氧乙烷總體供需情況見下表:

2000-2009年國內環氧乙烷總體供需情況(單位:

萬噸)

年份

產量

進口量

出口量

表觀消費量

2000年

87.0

0.005

-

87.0

2001年

99.7

0.001

-

99.7

2002年

102.3

0.000

-

102.3

2003年

118.3

0.001

-

118.3

2004年

119.6

0.001

-

119.6

2005年

133.4

0.004

-

133.4

2006年

172.9

0.000

-

172.9

2007年

183.1

0.001

-

183.1

2008年

210.2

0.001

-

210.2

2009年

232.6

0.002

-

232.6

2009年,國內環氧乙烷表觀消費量約232.6萬噸。

其主要用於生產乙二醇,占總消費量的73.5%;其餘26.5%分別用於生產非離子型表面活性劑、聚醚多元醇、乙醇胺、乙二醇醚等。

2009年國內環氧乙烷消費構成及2015年需求預測見下表:

2009年國內環氧乙烷消費構成及2015年需求預測(單位:

萬噸)

消費領域

2009年

2015年

2009-2015年間年均增長率(%)

消費量

比例(%)

需求量

比例(%)

乙二醇

171

73.5

380

77

14

非離子表面活性劑

25.6

11.0

55

11

14

聚醚多元醇

5

2.1

8

2

8

乙醇胺

8

3.4

20

4

16

乙二醇醚

16

6.9

23

5

6

其它

8

3.4

10

2

4

合計

232.6

.0

100

13

2009年國內環氧乙烷消費構成

2009年國內環氧乙烷消費情況及2015年需求預測

預計2015年國內環氧乙烷需求量將達到496萬噸左右,2009-2015年間年均需求增長率13%,屆時除聯產乙二醇消耗環氧乙烷外,商品環氧乙烷的需求量高達116萬噸。

預計2020年國內環氧乙烷需求量將達到730萬噸左右,2015-2020年間年均需求增長率8%。

乙二醇仍是環氧乙烷最大的需求領域。

1.3.3.2細分市場分析

●乙二醇

國內乙二醇生產主要用於聚酯,約占消費總量的90%,防凍劑等其它方面的消費約占10%。

近年聚酯行業的快速發展是帶動乙二醇發展的主要因素。

1978年北京燕山石油化工有限公司引進第1套環氧乙烷/乙二醇裝置,至今國內已相繼引進了17套環氧乙烷/乙二醇裝置,主要採用世界SD、Shell、UCC三大專利商技術。

隨著近年來上海石化、遼陽石化、揚子石化以及燕山石化乙二醇裝置的相繼投產,2009年國內乙二醇生產能力達290萬噸/年。

目前國內的乙二醇生產裝置中,除通遼金煤公司為煤制合成氣直接合成乙二醇工藝外,其餘生產裝置均為引進的環氧乙烷/乙二醇聯合生產裝置,全部採用乙烯空氣直接氧化法工藝技術。

國內環氧乙烷產品約有69%在裝置內採用直接水合法生產乙二醇產品。

2009年國內乙二醇產量約220萬噸,消耗環氧乙烷171萬噸左右。

預計2015年國內乙二醇生產能力為500萬噸/年,估計消耗環氧乙烷380萬噸。

●非離子表面活性劑

國內非離子表面活性劑主要為醇醚、酚醚、胺醚、酸酯、多元醇酯等。

傳統的乙氧基化反應是帶有活潑氫的起始物與環氧乙烷加成,形成一定長度的醚鏈即成為非離子表面活性劑。

不同的起始物,不同的醚鏈的長短,或不同的環乙環丙的比率生成不同的化合物,使表面活性劑具有不同的親水親油平衡值,使之具有不同的效用。

廣泛用於液體洗滌劑、印染的勻染劑、棉紡、金屬加工清洗劑、乳化劑、消泡劑、織物柔軟劑、抗靜電劑、濕潤劑、增稠劑、紡織油劑、發泡劑、破乳劑、潤滑劑等。

國內非離子表面活性劑的消費量已占總表面活性劑的40%以上。

國內自1988年引進義大利Press公司乙氧基裝置以來,乙氧基化物生產裝置能力增長較快,全國共有生產裝置100套以上,總生產能力近80萬噸/年,其中引進裝置的生產能力占70%以上,裝置平均開工率在85%以上。

國內主要非離子表面活性劑生產企業有吉化股份有限公司、金陵石化化工二廠、上海科寧油脂化學品公司、上海石化科技開發公司、北京羅地亞東方有限公司等。

國內非離子表面活性劑的消費領域有合成洗滌劑、化纖及印染助劑、石油工業用破乳劑、皮革助劑、造紙助劑、農藥乳化劑等。

2009年,國內非離子表面活性劑的產量約43萬噸,消耗環氧乙烷約25.6萬噸,占環氧乙烷消費總量的11%。

隨著洗滌用品產量的增加和工業清洗、油田生產以及紡織方面需求的增加,全國非離子表面活性劑的消費量市場前景十分看好。

預計到2015年國內非離子表面活性劑需求量將達到92萬噸/年左右,估計消耗環氧乙烷55萬噸。

●聚醚多元醇

聚醚主要用於生產聚氨酯泡沫(軟泡、硬泡和半硬泡)、聚氨酯彈性體、聚氨酯合成革、聚氨酯塗料、聚氨酯粘合劑等;其次用於表面活性劑方面,如泡沫穩定劑、造紙工業消泡劑、原油破乳劑、油井酸處理潤濕劑及高效低泡洗滌劑。

此外,還用於潤滑劑、液壓流體、熱交換流體和淬火劑等。

國內聚醚的發展是隨著聚氨酯的快速發展而發展起來的。

“七五”計畫以來先後從義大利普利斯、日本三井東壓、日本旭奧林、美國道化學等國外公司引進了生產技術和設備,建成了一批萬噸級的聚醚多元醇裝置。

一些聚醚生產企業在引進技術的基礎上,通過消化吸收並有所創新,技術上進步較快,有的已對原有裝置進行了改造和擴建,使生產能力成倍增長,形成了良好的發展勢頭。

2009年,國內聚醚多元醇產能達到172萬噸/年左右,產量約132萬噸,相應的消耗環氧乙烷約5萬噸。

預計2015年國內聚醚多元醇多元醇生產能力將達到230萬噸/年左右,估計消耗環氧乙烷8萬噸。

●乙醇胺

乙醇胺是氨基醇中最重要的產品,其生產主要是以環氧乙烷和氨為原料,生產的產品包括一乙醇胺、二乙醇胺和三乙醇胺。

石油化工、印染、醫藥、農藥、建築和軍工等領域。

國內乙醇胺的生產已經有30多年的歷史。

目前國內乙醇胺生產企業包括撫順北方化工有限責任公司、江蘇宜興銀燕化工有限公司、中國石油吉林石化分公司、中石化茂名石化實華股份有限公、中石化高橋石化公司、嘉興金燕化工有限公司、上海撫佳精細化工有限公司。

2009年,國內乙醇胺生產能力達到17.83萬噸/年,產量約9萬噸,約消耗環氧乙烷8萬噸。

預計到2015年國內乙醇胺生產能力達到25萬噸/年左右,產量將達到23萬噸,環氧乙烷需求量約20萬噸。

●乙二醇醚

乙二醇醚是一類用途極其廣泛的精細化工產品,它包括乙二醇單甲醚、乙二醇單乙醚、乙二醇單丁醚、乙二醇多烷基醚等許多品種。

乙二醇醚主要作為高檔溶劑,用於塗料、染料、農藥、皮革和醫藥工業。

此外,還用作清洗劑、有機合成中間體、刹車劑及噴氣燃料添加劑等。

20世紀80年代以來,由於美國環保局發佈關於某些乙二醇醚類特別是單甲醚和單乙醚及其醋酸酯對健康有害的資訊,並按有害物質控制法令降低極限允許濃度。

這使乙二醇醚類的應用受到限制,不少領域以丙二醇醚代之。

國內現有幾十家乙二醇醚生產廠,總生產能力超過30萬噸/年,最大的乙二醇醚生產廠家為德納(南京)化工有限公司,生產能力為10萬噸/年。

2009年國內乙二醇醚產量約為20萬噸,消耗環氧乙烷約15萬噸。

預計2015年國內乙二醇醚需求將達到30萬噸以上,屆時需環氧乙烷約為23萬噸。

●其它

國內環氧乙烷除上述主要用途外,還用於氯化膽鹼(主要用於生產飼料添加劑和植物生長調節劑等)、合成羥乙基纖維素(主要用作穩定劑、乳化劑、增稠劑、分散劑、施膠劑、增強劑、紙質改性劑、藥片粘結劑、脫模劑、上漿劑)和合成功能流體(主要用作特殊場合的潤滑劑)等其它產品。

2009年上述方面消費環氧乙烷約8萬噸。

1.3.4國內供需平衡分析及預測

1.3.4.1國內總體供需平衡及預測

2009年,國內環氧乙烷生產能力243.2萬噸/年,產量和消費量232.6萬噸。

預計2015年和2020年國內環氧乙烷生產能力將分別達到507萬噸/年和750萬噸/年,產量將分別達到482萬噸和712萬噸(考慮新建裝置當年投產狀況,2015年和2020年裝置平均開工率均按95%計),需求量將分別達到496萬噸和730萬噸,供需缺口分別為14萬噸和18萬噸。

2009年國內環氧乙烷供需平衡及預測見下表:

2009年國內環氧乙烷供需平衡及預測(單位:

萬噸/年,萬噸)

項目

2009年

2015年

2020年

產能

243.2

507

750

產量

232.6

482

712

需求

232.6

496

730

平衡

0.0

-14

-18

注:

1、供需平衡=產量-需求量,“-”號表示供需缺口;

2、2015年和2020年裝置平均開工率均按95%計。

2009年國內環氧乙烷供需平衡及預測

1.4國內外價格分析及預測

1.4.1國外價格分析和預測

近年來,國外環氧乙烷價格情況如下表:

2000-2009年國外環氧乙烷價格情況(單位:

美元/噸)

年份

美國

德國

日本

2000年

800

700

730

2001年

732

1080

700

2002年

652

960

860

2003年

639

730

930

2004年

772

830

1070

2005年

993

970

970

2006年

1614

1600

1640

2007年

1698

1650

1703

2008年

1590

1600

1585

2009年

1510

1570

1470

乙烯價格和國際原油價格具有很強的相關性,因此,世界環氧乙烷市場價格一方面受國際原油價格波動的影響,同時也與世界環氧乙烷供求情況相關。

預計今後幾年國際原油價格仍將保持上漲趨勢並高位震盪,相應的環氧乙烷市場價格將在900-1600美元/噸之間波動。

1.4.2國內價格分析和預測

環氧乙烷國際貿易很少,因此,國內環氧乙烷市場價格受國際市場價格影響較少,主要受國內外原油價格和國內供需平衡影響。

從1995-2003年,環氧乙烷的主要價格變化區間在6000-9000元/噸。

1999年下半年受國際市場原油及乙烯原料價格大幅攀升的影響,環氧乙烷也隨之上漲,到2000年6月價格最高達到8900元/噸。

2000年後又開始逐漸回落,2001年和2002年,市場價格比較穩定,基本維持在6400-7500元/噸之間。

2003年1-3月份,由於環氧乙烷市場需大於供,聚酯切片價格大幅上漲,帶動了環氧乙烷價格的走勢,環氧乙烷市場價格在7200-7800元/噸之間。

2003年底達到10300元/噸。

2004-2005年,受國際市場原油及乙烯原料價格大幅攀升的影響,國內環氧乙烷價格也隨之上漲,2005年6月價格已突破16000元/噸,創歷史最高水準。

2006年國內環氧乙烷價格有所回落,基本維持在12500-14000元/噸,2007年環氧乙烷價格穩中有升,價格區間在13200-18000元/噸。

2008年中期環氧乙烷的價格達到歷史高位的18200元/噸後,開如逐步下降,直至降到2008年末的9200元/噸,目前基本保持在10000元/噸。

1995-2010年國內環氧乙烷價格情況如下表:

1995-2010年國內環氧乙烷價格情況

年份

價格(元/噸)

年份

價格(元/噸)

1995年

6600-7000

2003年

9000-10300

1996年

5000-6500

2004年

10000-15000

1997年

6500-7000

2005年

14000-16000

1998年

5500-7300

2006年

12000-13500

1999年

5000-8000

2007年

13300-17600

2000年

7400-8800

2008年

12700-17900

2001年

7100-7500

2009年

9700-10500

2002年

6500-7500

2010年上半年

10800-13200

預計今後幾年國際原油價格仍將保持上漲趨勢並高位震盪,國內經濟總體運行形勢將

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 环氧乙烷 市场 技术

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

学校十一月工作总结.docx

-

售楼部个人工作总结售楼部个人工作月总结.docx

-

班级搞笑口号.docx

-

眼科护士个人年终总结5篇.docx

-

舒尔特表直接打印.docx

-

数字电视知识二.docx

-

一分钟制作U盘版BT3.docx

-

双减下的体会450字.docx

-

浅谈公路工程计量管理.docx

-

浙江选考2高考政治二轮复习专题12文化的交流传播与文化的继承发展课件新人教版必修3.docx

-

应用文写作改错题.docx

-

一长沙理工大学学生课外科技立项项目表.docx

-

司法局行政执法实施方案与司法局调处建设方案汇编.docx

-

水污染源在线监测系统安装技术规范试行HJT353.docx

-

届高考二轮复习英语话题词汇与阅读理解专练专题07新闻报道类原卷版.docx

-

金融系统监管与经济增长doc 35.docx

-

蒸养混凝土引气干问题.docx

-

医院业务学习计划.docx

-

四年级心理健康教案.docx