中国汽车产销量居世界第一.docx

中国汽车产销量居世界第一.docx

- 文档编号:10568395

- 上传时间:2023-02-21

- 格式:DOCX

- 页数:13

- 大小:100.81KB

中国汽车产销量居世界第一.docx

《中国汽车产销量居世界第一.docx》由会员分享,可在线阅读,更多相关《中国汽车产销量居世界第一.docx(13页珍藏版)》请在冰豆网上搜索。

中国汽车产销量居世界第一

2009年中国汽车产销量居世界第一

搜房租房网 2010年8月10日 财经网

[摘要] 1月11日,中国汽车工业协会(下称中汽协)发布数据,2009年中国汽车累计产销突破1300万辆,同比增长创历年最高,中国成为世界第一汽车生产和消费国。

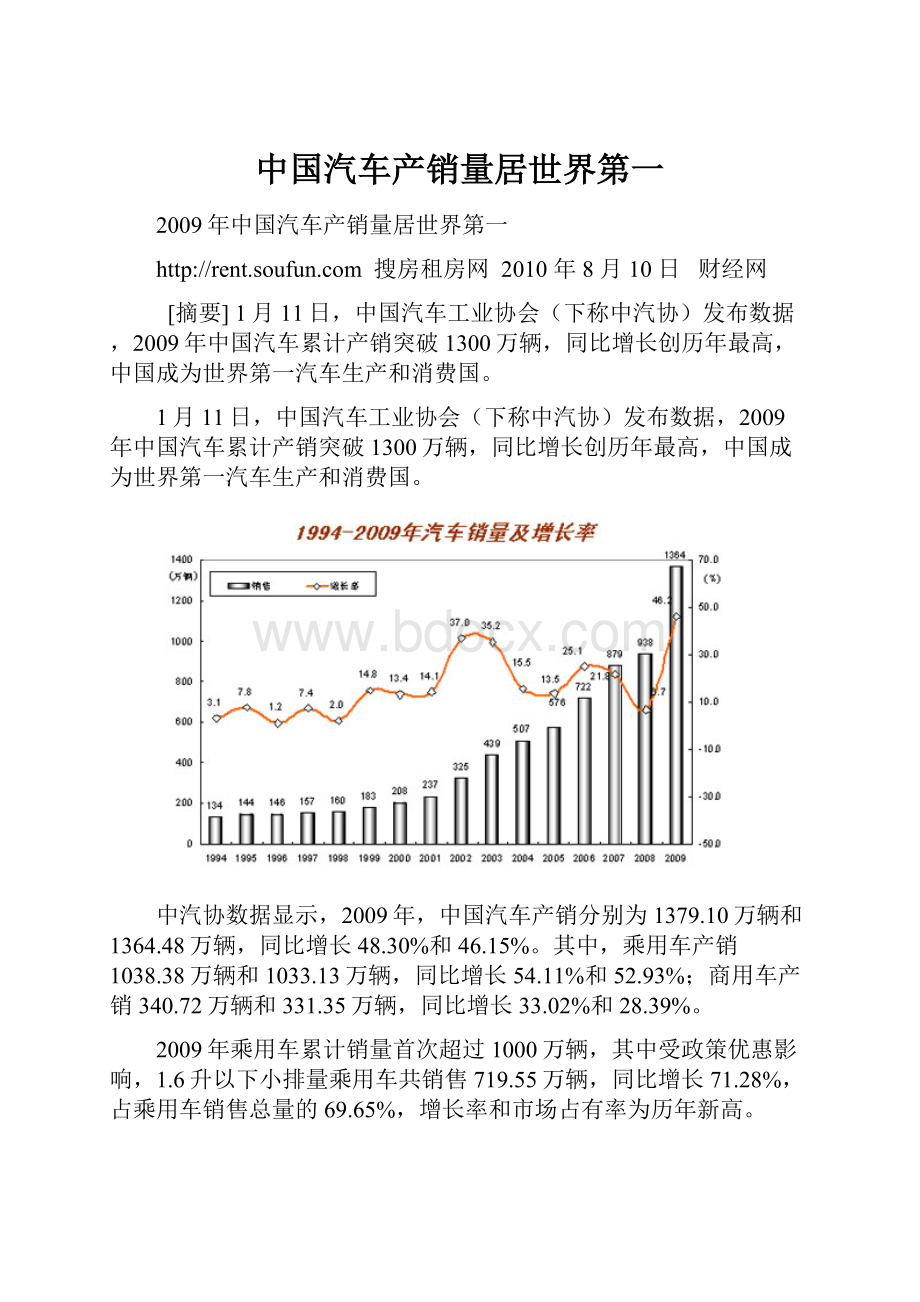

1月11日,中国汽车工业协会(下称中汽协)发布数据,2009年中国汽车累计产销突破1300万辆,同比增长创历年最高,中国成为世界第一汽车生产和消费国。

中汽协数据显示,2009年,中国汽车产销分别为1379.10万辆和1364.48万辆,同比增长48.30%和46.15%。

其中,乘用车产销1038.38万辆和1033.13万辆,同比增长54.11%和52.93%;商用车产销340.72万辆和331.35万辆,同比增长33.02%和28.39%。

2009年乘用车累计销量首次超过1000万辆,其中受政策优惠影响,1.6升以下小排量乘用车共销售719.55万辆,同比增长71.28%,占乘用车销售总量的69.65%,增长率和市场占有率为历年新高。

中汽协常务副会长兼秘书长董扬对记者表示,中国汽车产销居世界第一有以下几个原因,一是中国经济的增长,相对于其他国家受金融危机的影响较小;二是国务院强有力的措施,即靠内需和消费拉动经济,使得2009年中国汽车业平稳较快的增长。

董扬预测,2010年中国汽车产销增长状况将维持在10%左右的水平,他认为主要有三点不确定的因素:

一是2010年中国汽车出口形势很难预测;二是经济发展的总趋势不稳定,中国经济会受到影响;三是2010年中国的汽车购置税等政策有所变化。

董扬称,中国汽车业已成为国民经济的支柱产业,对整个国民经济的增长、促进就业、增加税收有着重要的作用。

同时,汽车对社会形态的影响,使中国进入了“汽车社会”。

他同时表示了对汽车业发展迅速从而带来环境资源矛盾的忧虑,如二氧化碳排放、石油资源的大量消耗、交通问题等。

鉴于汽车业迅猛发展的态势,董扬表示,上述矛盾难以解决,只有采取各种措施去缓解。

“应该看到,我国目前只能说是全球产销量第一,还没有成为全球汽车强国,我国汽车工业在技术开发水平与世界汽车强国还有一些差距。

”董扬说。

对于汽车市场目前存在的“搭售”现象,董扬表示,中汽协坚决反对对消费者不公平的行为。

09年汽车工业产值超3万亿元

2010-7-19

【文章名称】 09年汽车工业产值超3万亿元

【关键词】 汽车

中国汽车工程学会理事长张小虞表示,2009年中国汽车产业产值已超过3万亿元人民币,实现利税超过3,000亿元。

中新社援引新华社7月19日的报道称,在目前正在举行的第七届中国(长春)汽博会上,中国机械工业联合会副会长、中国汽车工程学会理事长张小虞表示,2009年中国汽车产业产值已超过3万亿元人民币,实现利税超过3,000亿元。

·中国混合动力客车市场调研报告2010

·2010-2015年中国电动汽车充电站市场投资分析及前景预测

·2010-2015年中国混合动力汽车产业投资分析及前景预测报

·2010-2015年中国微型汽车市场投资分析及前景预测报告

更多相关研究报告》》

张小虞表示,2009年是中国汽车工业发展最令人难忘的一年,这一年我们跨入了世界的汽车制造大国。

2010年上半年,中国汽车产销超过了800万辆,再次成为世界第一。

目前,中国的汽车工业已经成为经济增长重要组成部分,是带动中国经济增长和结构升级的支柱产业。

对此张小虞表示,中国的汽车工业已经确立了它在国民经济中,以至在世界汽车工业中的地位。

“虽然我们已经成为世界上最大的汽车生产国和汽车的消费市场,但也要清醒地看到,我们大而不强的属性没有得到根本改变。

”他说,“我们产品技术研发、自主创新能力、产业集中度等方面与国际的先进水平和先进的国家相比还有较大的差距。

”

2007-2009年中国工业总产值汇总

发布时间:

2010-2-214:

30:

57

月份

当月值(亿元)

自年初累计值(亿元)

当月比上年同期增长百分比(%)

累计比上年同期增长百分比(%)

200912

55760.28

546320.04

28.9

9.4

200911

51918.06

490259.36

26.2

7.4

200910

49601.52

437274

16.6

5.4

200909

50669.67

387573.34

11.5

4.1

200908

47373.2

336841.7

7.2

3

200907

46192

289059.9

4.5

2.2

200906

50217

243162

4.7

1.8

200905

44208.8

192372

2.7

1.2

200904

41735.1

147882.8

1.3

0.8

200903

41561.9

106156

3.1

0.7

200902

32853.2

64218.4

7.9

-0.6

200812

42443.1

496248.7

4.8

23.1

200811

40282.93

453021.5

7.5

25

200810

41677.42

411356.13

15.8

26.7

200809

44930.63

369731.63

22.9

28.1

200808

43357.38

324610.08

26.7

28.9

200807

43493.58

280780.39

29.5

29.2

200806

47654.86

237258.25

29.9

29.2

200805

42403.38

188684.39

29.2

28.8

200804

40708.59

145894.4

29.1

28.6

200803

39988.82

104992.93

31.5

28.3

200802

30364.53

64832.25

26.7

26

200801

34467.8

34467.8

25.41

25.41

200712

40532.03

404489.06

27.4

27.8

200711

37544.42

363033.52

26.7

27.4

200710

35868.96

324904.05

26.7

27.3

200709

36352.14

288776.26

27.2

27.4

200708

33898.45

251854.52

25.7

27.2

200707

33330.02

217699.34

26.3

27.4

200706

36908.67

184394.74

28.6

27.6

200705

32809.95

146757.32

27

27.1

200704

31585.28

113756.22

25.9

26.9

200703

30606.43

82120.37

26.1

27.4

200702

23810.55

51293.71

19.7

27.7

200701

27483.1

27483.1

36.61

36.61

关于我们|广告服务|会员服务|短信服务|企业建站|联系我们|法律声明|网站导航|友情链接

2009中国住宅装饰市场分析

2010-5-1011:

14:

06 来源:

宁波装修设计网 查看评论

一个从零开始的行业,在短短的二十五年时间里,以不可思议的速度发展壮大,成为一个年产值9000亿元的建筑行业的支柱型产业,无论是对国民经济的发展,还是对人民生活水平的提高都产生了深远的影响。

欲穷千里目更上一层楼—2009中国住宅装饰市场分析

一个从零开始的行业,在短短的二十五年时间里,以不可思议的速度发展壮大,成为一个年产值9000亿元的建筑行业的支柱型产业,无论是对国民经济的发展,还是对人民生活水平的提高都产生了深远的影响。

让我们来看这样一组数据,进入2000年以后,我国建筑装饰行业以每年15%以上速度发展,至2009年,行业产值占我国当年GDP的6%。

其中,住宅装饰装修年增长率达到13%。

始于上世纪90年代中国实施住房制度改革带来了一个全新的行业——住宅装修装饰行业,经历了装修游击队用简单的工具进入一家一户承包装修,到游击队转型成为正规的住宅装饰公司,到住宅装饰行业日益正规出现品牌企业,并为千家万户熟悉和关注。

住宅装修装饰行业一路走来,带给我们无数的惊喜。

发展的速度,更新的理念,变化的模式,告诉我们这是一个充满创新和朝气的行业,住宅装饰迈着轻快的脚步走过了二十五年。

2009年对中国,对世界都是不平常的一年,经历了2008年的危机,我们在2009年看到了复苏和重新起步,在我国经济进入这一稳步回升关键时期,住宅装饰行业也面临着一次冲击,行业结构的调整,资源的重新整合,服务模式的纵深发展,意味着行业重新洗牌的来到。

让我们回过头看看,经过二十多年的发展,我国住宅装修行业展现出如下特征:

层次化、品牌化、区域化。

层次化,原来曾占据住宅装饰市场的游击队逐渐萎缩,通过竞争和分流,形成了四分天下的竞争格局:

装修游击队、传统住宅装饰公司、家居中心的住宅装饰部门(如百安居的装修部门)和综合型的一体化住宅装饰公司。

如今,四大类的装修主体在各自的目标市场里各据天下。

随着行业的发展,这一竞争格局持续演变,住宅装饰游击队的市场份额由2005年的70%下降到如今的60%,我们预计,在未来仍将持续下降,至2015年将会降至40%。

而形成品牌和规模效应的综合型一体化住宅装饰公司将会在未来的三到五年内继续高速发展,由目前的20%上升至2015年的40%。

单位(亿元)

品牌化,区域化

在住宅装饰行业,品牌所聚集的核心是一个企业市场竞争力的综合体现,品牌的形成有其特有的定律,它是市场和消费者心理认同的结果,体现了对住宅装饰装修企业综合实力、社会信誉、企业文化的整体肯定,它不仅为广大家装消费者选择住宅装饰服务提供了准确的良好可信的信息,同时也为住宅装饰企业做强、做大、做精、做长提供了广阔的舞台,对住宅装饰企业在全行业中的位置明确定位。

区域化的特征是住宅装饰行业的一个重要特色,住宅装饰公司“南北分治”,各有特色。

北方的以东易日盛,北京龙发等住宅装饰公司领导潮流,而南方,则有深圳名雕、广东星艺等称雄一方。

从长时间的发展来看,“东强西弱”是全国住宅装饰形势的一个真实写照,而业内又素有“全国装饰看广东、广东装饰看深圳”的说法。

即将到来的2010年,我们又能看到住宅装饰行业向什么样的趋势行进呢?

首先,综合过去的发展和住宅装饰行业息息相关的房地产行业的发展,我们预计2010年到2012年,住宅装饰行业的市场规模保持约13%的速度扩增,2010年,预计市场规模将达到9400万元。

从服务模式来看,“住宅装饰一体化”将引爆行业新规则,人们开始不再愿意在各大建材市场疲于奔命,在并不了解的形形色色的材料面前核对比较,他们更倾向于选择“一体化”的住宅装饰公司,专业、全方位的服务是人们的首选。

而细节方面,环保,将是永远关注的核心话题,如何远离材料污染、化学品污染、噪音污染将是住宅装饰公司的重要命题,我们看到,木制品工厂化、更高的检测要求、新材料的研发,一系列的解决方案将带给住宅装饰环境一片更清新的绿地。

而随着中国商品房大量销售的一个十年周期的到来,二次装修开始成为一个新课题,大量的二次装修住宅进入市场,并将占据越来越高的比例,如何做好二次装修将是住宅装饰公司赢得另一个市场节点的重要因素。

创新,突破,将是住宅装饰行业永远的主题,不停地自我挑战,也是住宅装修企业做大做强的核心竞争力。

“欲穷千里目,更上一层楼”,放眼未来,我们能看到住宅装修行业将迈向更高的台阶!

玻璃行业2009年面临形势及发展趋势分析

来源:

中国幕墙网收集整理 作者:

* 日期:

2009-5-14 页面功能【字体:

大中小】【打印】【投稿】【评论】

近年来,由于我国经济高速发展,建筑业拉动和环保与节能的需求,促进了我国玻璃工业快速发展。

进入新世纪以来(2001~2008年)8年间,新增产能3。

7亿重量箱,成为历史上增长最快的时期。

到2008年年底,全国共有191条浮法玻璃生产线,平板玻璃总产量达5。

74亿重量箱,已连续19年居世界第一,目前占全球产量近一半左右,其中浮法玻璃产量为4。

79亿重箱,占平板玻璃总量83%以上,优质浮法玻璃占全部浮法玻璃的29%,各种原片玻璃的产品结构见下表。

我国加工玻璃行业起步较晚。

但由于经济的发展,人们对玻璃的安全性、节能性、舒适性、美观性及环保要求越来越高,再加上政策法规的推动,深加工玻璃发展迅速,特别是安全玻璃和节能玻璃,每年的增长率都在30%以上。

目前已形成了品种繁多、种类齐全的深加工玻璃体系。

初步统计,玻璃加工企业有4000多家,加工玻璃产量分别达到中空玻璃超过2亿平方米,钢化玻璃1。

8亿平方米左右,各种镀膜玻璃超过8000万平方米,夹层玻璃超过4000万平方米。

新的功能玻璃也不断涌现,如调光调温玻璃、太阳能玻璃、新型节能中空玻璃等,满足了人们日益提高的文化生活需要。

我国自行开发的预处理、钢化、中空、夹层、镀膜设备系列配套,可生产安全、节能、环保、隔声、生态、电子等功能玻璃。

国产设备价格适宜,性价比好,大幅度降低了我国深加工玻璃的生产成本,为我国加工玻璃发展起到了很好的支撑作用。

目前,我国深加工玻璃80%以上是国产设备生产的,加工设备行业已成为生机勃勃的新兴行业。

我国玻璃工业在快速发展的同时,也存在较大的盲目性,造成发展不平衡;周期性波动大;产业集中度低;资源、能源消耗高及结构不合理等突出的矛盾和问题。

进入2008年以后,我国经济发展面临复杂的国际环境和接二连三的自然灾害影响,是最为困难的时期。

玻璃行业也受到多种因素影响面临很多新的矛盾和困难。

2008年上半年主要是原材料及能源价格上涨过快,劳动力成本提高,资金短缺,企业生产成本增加近两成,尽管产品销售价格有小幅提升,但远抵消不了成本上升的压力,全国各年月平板玻璃平均出厂价格见图1(信息由中国建材联合会信息部提供),企业利润空间减少;自2007年7月1日以后平板玻璃和加工玻璃出口退税率调低和人民币升值等因素影响,出口有所下降。

2008年下半年,特别是第四季度以后,一场由美国次贷危机引发的金融危机席卷全球。

导致我国整个国民经济增速减缓,房地产交易量大幅下降,造成玻璃的市场需求急剧萎缩,出口订单也明显减少;再加上近年来平板玻璃新增产能较多,供求矛盾进一步加大。

虽然重油及纯碱价格有所回落,但由于国内外市场不景气,玻璃售价大幅降低,企业经济效益明显下滑,亏损增加,生产运营面临很大困难。

目前已有43条浮法玻璃生产线(约1亿重量箱产能)停产,其中大部分生产线因市场原因非正常停产。

部分加工企业也出现停产和半停产状态。

2008年平板玻璃产量完成57423万重量箱,比去年同期增长5。

1%;各月产量完成情况见图2;累计产销率97。

47%,比去年同期下降0。

9个百分点,逐年产销率完成情况见图3。

月末库存3777万重量箱;平板玻璃累计出口25017万平方米,比去年同期下降12。

8%;2008年1~11月平板玻璃累计实现利润总额仅1。

48亿元,较上年同期下降94%。

2008年1~11月技术玻璃累计实现利润总额32。

20亿元,较上年同期增长9。

67%,增幅有所回落。

对2009年玻璃行业发展运行趋势的判断

自2008年第四季度以来,国家针对面临的问题和困难采取了一系列强有力的经济刺激政策和宏观调控措施,玻璃行业内部也陆续放水停产了40余条浮法玻璃生产线,减少产能近1亿重量箱,但进入2009年以后供需状况仍未见明显好转。

市场需求不旺,加工企业节后开工偏晚,长期订单不多,实际生产量下降30%左右。

从2009年第一季度运行情况看,平板玻璃产量完成1。

36亿重量箱,比上年同期下降5。

2%,浮法玻璃产量1。

13亿重量箱,比上年同期下降6。

1%;平板玻璃产销率95。

56%;玻璃出口大幅下降,建筑技术玻璃出口金额下降21。

3%,其中平板玻璃出口额下降34。

7%;今年第一季度平板玻璃售价大幅下跌,3月份平均价格为57。

48元/重量箱,比上年同期下降15。

52元/重量箱;平板玻璃全行业出现亏损,今年前两个月累计亏损额达5。

16亿元。

进入3月份以后市场出现一些向好的兆头,产销率提高,玻璃库存下降,价格有所回升。

这与国家“扩内需,保增长”措施及玻璃产能下降有很大的相关性。

玻璃的市场需求与房地产发展态势有紧密联系,玻璃与出口市场及建筑业的关联度较高,平板玻璃70%以上用于建筑。

2008年全国商品房销售面积6。

2亿平方米,同比下降19。

7%,商品房空置面积1。

64亿平方米,同比增长21。

8%。

目前房地产形势和市场需求没有明显趋好的迹象,房地产交易量仍然偏低。

而且对玻璃来说,是在工程后期进行安装,2008年下半年住房建设还有一定收尾量,房地产萎缩影响还没有完全体现出来,所以预计2009年仍将是玻璃行业较为困难的一年。

2009年外贸出口增长速度继续走低。

受美国金融问题和经济问题影响,欧盟和日本经济也会呈现走弱态势,而且可能先于美国。

受此影响,国际市场需求也将进一步疲弱,美元可能继续走低。

据专家分析,目前国际经济危机尚未见底。

这些因素都会对我国出口造成不利影响。

但是多年来,我国在世界玻璃市场上已建立了一定基础,产品已覆盖100多个国家和地区,我国平板玻璃整体平均价格只有发达国家市场价格的1/2左右,有明显的竞争优势,为此2009年我国仍会保持出口大国的地位。

但平板玻璃出口量约下降10%左右。

在看到行业面临困境的同时,也要看到有利的一面。

从整体经济形势看,我国经济和社会发展的基本面和长期向好的趋势没有改变,“保持经济平稳较快发展”是2009年经济工作的首要任务。

我国经济当前仍处于重要的战略机遇期,玻璃行业也面临很多发展机遇。

一是政府强力经济刺激政策和今年GDP增长8%的预期,将带给行业发展的新契机。

二是适度宽松的货币政策和对税收、信贷及利率的调整,将促进行业有效发展。

提高玻璃出口退税率,将有利于玻璃出口。

三是当前重油及纯碱价格下降,缓解了行业的成本压力。

四是目前已有43条浮法线(近1亿重量箱产能)放水停产,预计近期还将有部分浮法线停产;新线建设也明显放缓;目前的经济危机加速了落后产能的淘汰。

为此,可缓解供需矛盾的压力。

总之,2009年中央确定了“保增长、扩内需、调结构”的基本方针,并出台了一系列刺激经济的举措,加上行业本身调控产能的措施,这都将有力地推动行业健康发展,为今年玻璃行业有望出现“前低后高”的发展趋势奠定基础。

对2009年行业发展运行趋势的总体判断是,行业发展运营十分艰难,但同时存有诸多发展机遇,全年有望出现“前低后高”的发展趋势。

应对措施及建议

(一)转变观念,坚定信心。

认真贯彻去年年底召开的中央经济工作会议精神,着实把握中央总体思路和政策导向。

把保持经济平稳较快发展作为2009年工作的首要任务,在保增长的同时,切实把工作着眼点转移到调整产业结构,转变发展方式,提高经济运行质量和效益上来。

我们要汲取和借鉴近年来国内外玻璃企业的成功做法和经验,在逆境中积极思考,把握机遇,彻底转变发展观念,对行业发展作出积极的战略调整。

与此同时应坚定信心。

尽管当前面临全球性金融危机,玻璃行业也处于有史以来最为困难时期。

(二)多方着手,练好内功,力争经得住困难形势下“残酷竞争”的考验。

玻璃行业是在市场经济条件下充分竞争性行业,应坚持市场基础配置的原则,实现优胜劣汰。

因此练好内功,提高市场竞争力是企业赖以生存的关键。

要不断提高企业的生产效率,降低成本,调整产品结构,重视科研开发,发展高附加值产品,探索新的发展领域,促进企业转型和升级。

(三)积极寻求和发展市场潜力大、有竞争力的新项目。

做好技术、资金、市场、人才的准备,为即将回暖的玻璃市场打好基础。

根据当前国内外企业的成功经验和做法,结合目前市场需求和产业政策,要积极探索发展有竞争力的新项目。

如用于节能建筑的低辐射镀膜玻璃项目;用于太阳能产业的太阳能盖板玻璃(超白压延玻璃)、太阳能导电膜玻璃;用于信息产业的浮法超薄玻璃、电子工业用ITO导电膜玻璃;高强耐热硼硅酸盐玻璃及新功能玻璃等特种玻璃和全氧燃烧、富氧燃烧及余热发电项目等。

(四)加强行业自律,规范市场秩序。

常言道“合作才能共赢”,只有加强自律,理性竞争,抱团过冬,才能在困难形势下,渡过难关。

我们应实施产品差异化,避开普通竞争领域;充分发挥龙头企业带头作用,促进沟通与协调,增强相互间信任与合作,抵制恶性竞争和低价倾销行为,促进玻璃价格正常回归。

在竞争激烈情况下,一些企业为降低成本,通过生产非标产品和劣质产品,搞不正当竞争。

我们建议质检和工商部门加大质量抽检力度,维护国家标准的严肃性,严防不合格产品流入市场。

行业协会要发挥自身贴近市场、贴近企业的优势,开展调查研究,沟通市场信息,及时发现运行中新情况、新问题,准确把握市场动态,提高服务的实效性和针对性。

协调和规范市场秩序,为企业创造一个和谐共赢的发展环境。

(五)按照“准入条件”要求,严格控制新建项目,压缩现有产能,淘汰落后生产能力。

严格控制新建项目,进一步采取政策引导和公众监督相结合的措施,贯彻实施好工信部即将发布的《平板玻璃行业准入公告管理暂行办法》,实行公示制度。

压缩现有产能。

目前已有43条线,约1亿重量箱产能放水停产。

下一步根据市场情况,可作进一步压缩调整。

对已停产生产线,应利用停窑机会进行技术改造,促进产品升级。

复产时相关部门及行业协会应对质量、能耗、环保等指标作出限定,以有效促进结构调整和节能减排。

淘汰落后生产能力。

我国目前尚有几千万重量箱平板玻璃落后产能,质量差、能耗高、污染重。

针对目前供大于求的市场环境,应按照国家政策规定的相关标准尽快予以淘汰。

(六)建议政府采取相关鼓励政策,促进企业技术进步和提高国际竞争力。

建议在今年技术改造专项中适当安排一部分平板玻璃技术改造项目,鼓励企业自主创新,提高生产工艺和技术装备水平,生产市场需求的短缺产品。

鼓励有条件的玻璃生产线实施余热发电、富氧及全氧燃烧技术改造。

建议进一步完善出口退税政策,扩大玻璃出口。

继续提高浮法玻璃及加工玻璃出口退税率,以进一步提高国际竞争力,优化玻璃产品出口结构。

下一篇:

平板玻璃业下行已经触底复苏有待时日

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中国汽车 产销量 世界第一

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《JAVA编程基础》课程标准软件16级.docx

《JAVA编程基础》课程标准软件16级.docx

-

《分数的初步认识》.docx

-

《金属钠的性质与应用》教学设计.docx

-

《蚕妇》.docx

-

《会计》教材Word版第14章非货币性资产交换.docx

-

《与朱元思书》教学案例及反思.docx

-

《小壁虎借尾巴 》教案.docx

-

1第一部分 辅导员岗位基本知识.docx

-

09年CFO复习题.docx

-

2G1计算书.docx

-

17 古诗五首夜雨寄北一等奖教案.docx

-

240T15mw机组整体启动方案解析.docx

-

485总线设计方案加上位机扩展.docx

-

Aspose Word模板使用总结.docx

-

CDMA掉话分析.docx

-

C++新闻信息管理系统.docx

-

《HSE管理体系的策划与运行》.docx

-

c语言改错题及答案.docx

-

CMS7000使用说明资料.docx

-

《财经法规与会计职业道德》模拟卷考试试题及答案资料.docx

-

《大众传播媒介的更新》教案2.docx

-

《教育知识与能力》中学版全国教师资格考试复习资料教学教材.docx

-

EPC施工组织设计1.docx

-

ERP在服装行业的信息化应用可行性研究报告.docx

-

《项羽之死》教案人教版高二选修教学设计.docx

-

《公共关系实务》总复习资料.docx

-

FLUKE744过程校准仪经典实例免费给大家会让你未来的道路更通达.docx

-

《护士条例》试题.docx

-

2F男鞋统装规范84.docx

-

4测试用例修复方法与工具.docx

-

MC尼龙轮项目可行性研究报告.docx

-

Weblogic Server系统管理手册.docx

-

中国戏曲音乐发展概述近代民间小戏的繁盛.docx

-

中考英语完形填空高频词汇.docx

-

幼儿园大班工作总结锦集六篇.docx

-

语文第八册第一至八单元基础知识测试题.docx

-

元旦祝福老师的话语大全.docx

-

云淡造句.docx

-

折线统计图的设计说明.docx

-

支护桩冠梁支撑梁现场施工方法.docx

-

职业工种标准.docx

-

ArcSence做三维管线.docx

-

中科软面试题含.docx

-

应急救护培训汇报共篇doc.docx

-

中小学校教师师德师风心得体会范文5篇.docx

-

优先股永续债等金融工具的最新会计处理规定教程文件.docx

-

中药炮制学复习重点.docx

-

幼儿教育小班社会红灯绿灯会说话doc.docx

-

幼儿园小班师德师风个人学习计划完整版.docx

-

重介质选矿设备.docx

-

俞咏的离婚协议书附离婚协议模板.docx