VR技术带动游戏行业娱乐消费产业分析.docx

VR技术带动游戏行业娱乐消费产业分析.docx

- 文档编号:10938662

- 上传时间:2023-02-23

- 格式:DOCX

- 页数:13

- 大小:209.44KB

VR技术带动游戏行业娱乐消费产业分析.docx

《VR技术带动游戏行业娱乐消费产业分析.docx》由会员分享,可在线阅读,更多相关《VR技术带动游戏行业娱乐消费产业分析.docx(13页珍藏版)》请在冰豆网上搜索。

VR技术带动游戏行业娱乐消费产业分析

VR技术带动游戏行业娱乐消费产业分析

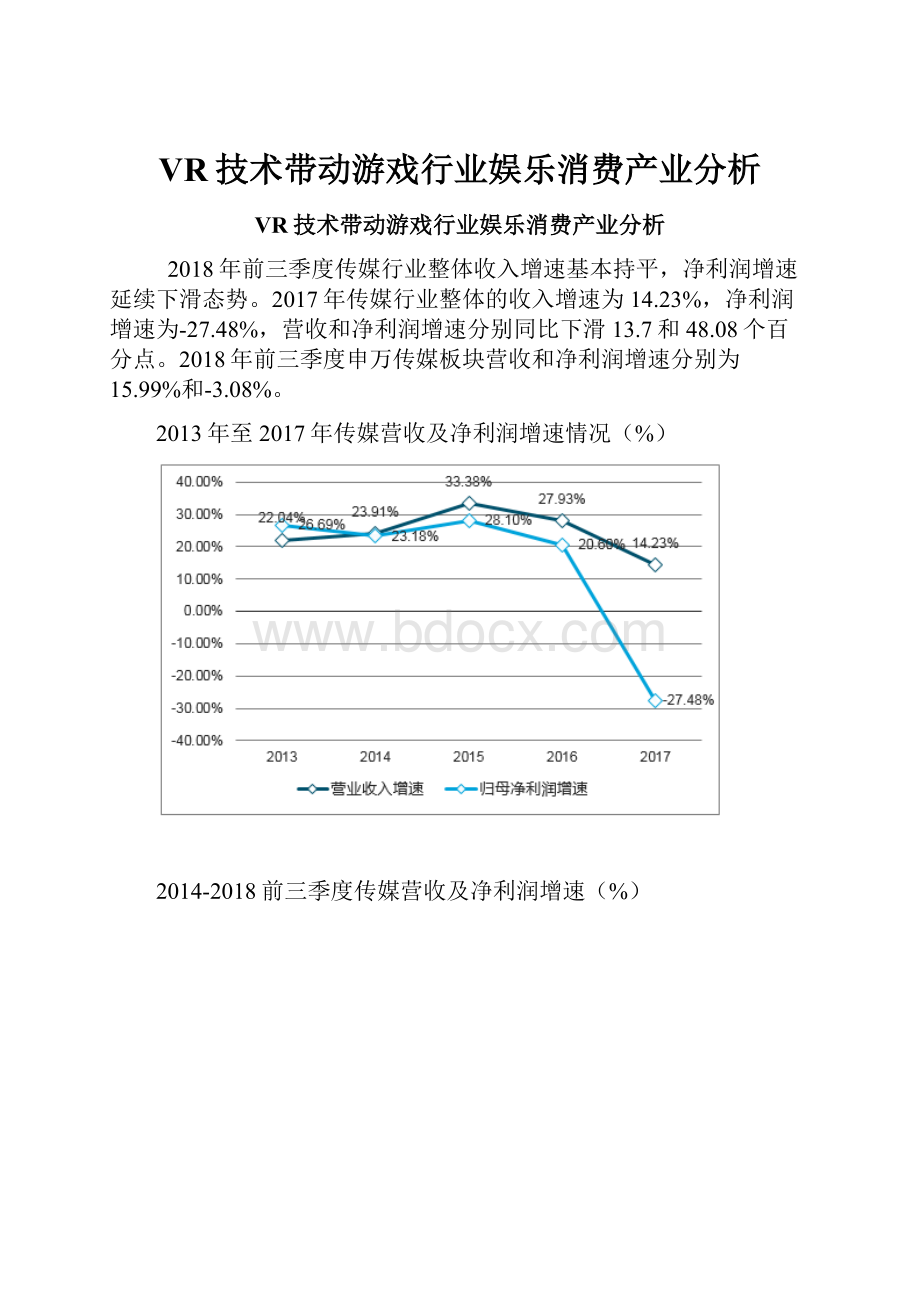

2018年前三季度传媒行业整体收入增速基本持平,净利润增速延续下滑态势。

2017年传媒行业整体的收入增速为14.23%,净利润增速为-27.48%,营收和净利润增速分别同比下滑13.7和48.08个百分点。

2018年前三季度申万传媒板块营收和净利润增速分别为15.99%和-3.08%。

2013年至2017年传媒营收及净利润增速情况(%)

2014-2018前三季度传媒营收及净利润增速(%)

2018年前三季度传媒板块各子行业业绩出现拐点,下滑趋势得以缓解。

2018年前三季度平面媒体、影视动漫、有线电视、营销传播和互联网传媒的营收增速分别为5.26%、7.02%、-2.2%、33.83%和18.89%;归母净利润增速分别为1.42%、11.65%、-5.26%、-3.1%和-7.1%。

2018年前三季度传媒行业的销售毛利率和销售净利率均延续下滑态势,分别为25.79%和9.87%。

三费方面,公司的销售费用率、管理费用率和财务费用率分别为7.35%、6.35%和0.79%。

销售费用率微降,主要因经济下行、整体广告预算下滑所致;管理费用率下降2.36个百分点主要因并购受限以及内部整合降低费用所致;财务费用率维持小幅攀升的态势,主要因融资成本上升以及股权融资受限从而推动债权融资所致。

2014-2018年前三季度传媒销售毛利率情况(%)

2014-2018年前三季度传媒销售净利率情况(%)

2014-2018年前三季度传媒行业三费情况(%)

应收账款方面,2018年前三季度应收账款周转率为3.47次,与去年同期基本持平,扭转了持续下滑的态势。

经营活动现金流与营收的占比也受应收账款周转率向好影响而呈现出止跌反转的态势。

传媒行业应收账款周转率情况(次)

传媒行业经营活动现金流/营收情况(%)

自2011年以来,传媒行业在消费和技术升级、政策红利等多因素的共振下,进入到快速发展期。

对比美国:

自上世纪六七十年代美国人均GDP达到5000美元以来,文娱行业就进入到爆发期;2011年中国人均GDP为36403元,超过5000美元的文化消费爆发点,人们的消费结构更偏向于精神文化需求,文娱行业进入到新的成长期。

未来随着95后逐步成为消费主力军,我们认为二次元文化亦将引领风潮。

此外,娱乐技术的快速发展也助力行业持续发展,我们看好VR技术重新带动游戏板块,4D乃至5D技术带来影视板块的持续发展,AR等增强现实的技术也可拉动实景娱乐。

中国人均可支配收入的不断提升配合着产业不断升级,娱乐消费产业会稳定增长。

根据报告,2017年中国传媒产业总产值达18966.7亿元,同比增长16.6%,预计2018年将达2万亿元。

传媒产业总产值

未来两三年移动游戏具有比较大的市场空间;动漫、影视和互联网广告将会维持较为稳定的增速;端游、页游已达行业天花板;音乐和网络文学处于发展起步阶段,随着消费者对内容版权付费意识的提升,内容付费板块将迎来快速发展。

各细分领域产业规模和发展前景

细分领域

产业规模(2017年)

用户

天花板

发展空间

年均复合增速

网游

2355亿

5.07亿

页游、端游已达天花板

-

-

移动游戏

1489亿

4.5亿

2020年达2648亿

三年内约1159亿

21%

电影

558亿(含服务费)

观影人次16.21亿

2020年达820亿

三年内约260亿

14%

电视剧

200亿(版权)

饱和

2020年达285亿

三年内约85亿

13%

动漫

1518亿

3亿

2018年达1765亿

-

16%

音乐

30亿

5.8亿

2020年达80亿

刚开始发展

39%

网络文学

125亿

3.8亿

2020年达200亿

三年内约75亿

17%

互联网广告

3010亿

8.5亿

2020年达4400亿

三年内约1400亿

13%

因监管部门调整,2018年3月28日起暂停游戏版号的审批发放。

2018年6月6日,文化部国产网游备案申报暂停,网站上的申报选项也暂时取消。

2018年8月30日,教育部等八部委推出综合防控儿童青少年近视实施方案,要求国家新闻出版署对网络游戏上线运营数量进行总量调控,控制新增网游商务运营数量;探索符合国情的适龄提示制度,实现游戏分级;采取措施限制未成年人使用时间。

近年,游戏行业监管趋严,相关的监管政策梳理如下:

游戏行业监管政策梳理

时间

政策

颁布机构

内容

2010年

《网络游戏管理暂行办法》

文化部

国产网络游戏在上网运营之日起30日内应当按规定向国务院文化行政部门履行备案手续。

2016年6月

《关于移动游戏出版服务管理的通知》

广电总局

未经总局批准的游戏,不得上网出版运营。

在各渠道推广移动APP时,必须要取得游戏版号。

2016年6月

《文化部加强移动网络游戏管理规范》

文化部

运营发行移动网络游戏的企业,需要取得《网络文化经营许可证》。

2018年2月

《关于严格规范网络游戏市场管理的意见》

宣传部、网信办、工信部等

整治规范几类产品:

一是用户数量大、社会影响力大的头部产品,二是内容低俗、含有暴力色情的产品,三是对未经许可、版号等内容不全的产品,四是来自境外,含有法律法规禁止内容的产品。

2018年3月

《游戏申报审批重要事项通知》

广电总局

由于监管部门调整,全面暂停所有游戏版号的发放。

2018年8月

《综合防控儿童青少年近视实施方案》

教育部等八部委

要求国家新闻出版署对网络游戏上线运营数量进行总量调控,控制新增网游商务运营数量;探索符合国情的适龄提示制度,实现游戏分级;采取措施限制未成年人使用时间。

2018年3月28日起暂停游戏版号的审批发放。

2018年6月6日,文化部国产网游备案申报暂停,网站上的申报选项也暂时取消。

受此影响,2018Q2中国网络游戏市场首次出现同比下滑。

2018Q2中国网络游戏市场规模达573.6亿元,环比下跌10.8%,同比下跌3.6%。

2018年上半年中国网络游戏市场规模达1216.9亿元,同比仅增长3.26%。

2016Q2-2018Q2中国网络游戏市场规模

2017年全球游戏市场规模约7079亿元,同比增长9.3%。

2017年中国游戏市场规模约2355亿元,同比增长31.6%。

2012年至2017年,中国游戏市场规模占全球比重呈不断上涨态势,2017年占比约33%。

2012年-2017年全球和中国游戏市场规模及增速

移动游戏在2016年首超端游成中国游戏领域第一大细分市场,2017年依旧保持较高增速。

根据数据统计,2017年中国移动游戏市场规模达1489.2亿,同比增长45.6%。

在整个网游中占比高达62.1%。

中国移动游戏市场规模(亿元)

2014-2020年中国网络游戏产业细分

受到版号暂停发放以及高基数等影响,2018年上半年中国移动游戏市场规模达到798亿元,同比仅增长9%。

2016Q2-2018Q2中国移动游戏市场规模

根据预测,到2020年中国移动游戏市场规模将超2600亿元。

移动游戏市场的高增长有以下几点原因:

1)生活水平的提高、通勤时间增加、网络覆盖普及性、游戏APP精准营销等都增加了居民对手游的需求。

2)从供给端看,企业也提供越来越多和端游相媲美的优质游戏产品,创新的运营和商业模式也提供了更多渠道。

3)游戏版号政策的放开会加速行业的规模发展。

手游收入=用户数*付费率*人均付费额(ARPU),近两年来国内手游用户数逐步趋于稳定,人口红利消失,而付费率也较为稳定。

现阶段国内游戏研发商的重点已从开发新客户到增加现有客户的ARPU值。

2016Q2-2018Q2中国移动游戏用户规模

根据数据显示,2008年到2018年,中国网络游戏海外市场销售收入呈现不断上涨的趋势。

2018年上半年中国自主研发网游海外市场销售收入达46.3亿美元,同比增长16.0%。

2008-2018年中国自研网络游戏国外市场销售收入

电竞游戏规模在2014年到2017年呈现快速发展。

2018H1电竞游戏市场规模达417.9亿元,同比增长16.1%。

其中移动电竞和端游电竞市场规模分别为225.7亿元和192.2亿元,增速分别为27.9%和4.8%。

中国电子竞技游戏市场规模

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- VR 技术 带动 游戏 行业 娱乐 消费 产业 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《JAVA编程基础》课程标准软件16级.docx

《JAVA编程基础》课程标准软件16级.docx

-

《分数的初步认识》.docx

-

《金属钠的性质与应用》教学设计.docx

-

《蚕妇》.docx

-

《会计》教材Word版第14章非货币性资产交换.docx

-

《与朱元思书》教学案例及反思.docx

-

《小壁虎借尾巴 》教案.docx

-

1第一部分 辅导员岗位基本知识.docx

-

09年CFO复习题.docx

-

2G1计算书.docx

-

17 古诗五首夜雨寄北一等奖教案.docx

-

240T15mw机组整体启动方案解析.docx

-

485总线设计方案加上位机扩展.docx

-

Aspose Word模板使用总结.docx

-

CDMA掉话分析.docx

-

C++新闻信息管理系统.docx

-

《HSE管理体系的策划与运行》.docx

-

c语言改错题及答案.docx

-

CMS7000使用说明资料.docx

-

《财经法规与会计职业道德》模拟卷考试试题及答案资料.docx

-

《大众传播媒介的更新》教案2.docx

-

《教育知识与能力》中学版全国教师资格考试复习资料教学教材.docx

-

EPC施工组织设计1.docx

-

ERP在服装行业的信息化应用可行性研究报告.docx

-

《项羽之死》教案人教版高二选修教学设计.docx

-

《公共关系实务》总复习资料.docx

-

FLUKE744过程校准仪经典实例免费给大家会让你未来的道路更通达.docx

-

《护士条例》试题.docx

-

2F男鞋统装规范84.docx

-

4测试用例修复方法与工具.docx

-

MC尼龙轮项目可行性研究报告.docx

-

Weblogic Server系统管理手册.docx

-

华南理工大学语文B期末复习资料文档格式.doc

分级护理现状分析及对策PPT课件PPT资料.ppt

分级护理现状分析及对策PPT课件PPT资料.ppt

-

华孚时尚2018年财务分析详细报告-智泽华Word格式.docx

-

我为班级添光彩主题班会PPT格式课件下载.pptx

-

升国旗仪式计划Word文档格式.doc

-

单一来源采购申请书文档格式.doc

-

华图资本投资助理岗位实习报告Word下载.docx

-

华南理工政治理论课作业一Word文件下载.docx

-

华为绩效考核-华为绩效管理制度文档格式.doc

-

卧床患者的翻身技巧PPT格式课件下载.ppt

-

协审服务的方案Word文档下载推荐.docx

-

华大基因2019年经营成果报告Word格式.docx

-

华南理工大学道路勘测设计习题及参考答案Word下载.doc

-

单位内部控制工作的经验、做法及取得的成效Word下载.doc

-

神经系统疾病病人的护理PPT格式课件下载.pptx

-

华为全球化战略分析以及启示文档格式.docx

-

单片机数字频率计课程设计.wps资料文档下载

-

单片机原理及应用考试复习知识点Word格式.doc

-

单位政治生态情况报告Word文档格式.docx