会计学原理与实务习题答案.docx

会计学原理与实务习题答案.docx

- 文档编号:1640620

- 上传时间:2022-10-23

- 格式:DOCX

- 页数:21

- 大小:51.67KB

会计学原理与实务习题答案.docx

《会计学原理与实务习题答案.docx》由会员分享,可在线阅读,更多相关《会计学原理与实务习题答案.docx(21页珍藏版)》请在冰豆网上搜索。

会计学原理与实务习题答案

会计学原理与实务习题参考答案

第一章

练习题

一、单项选择题

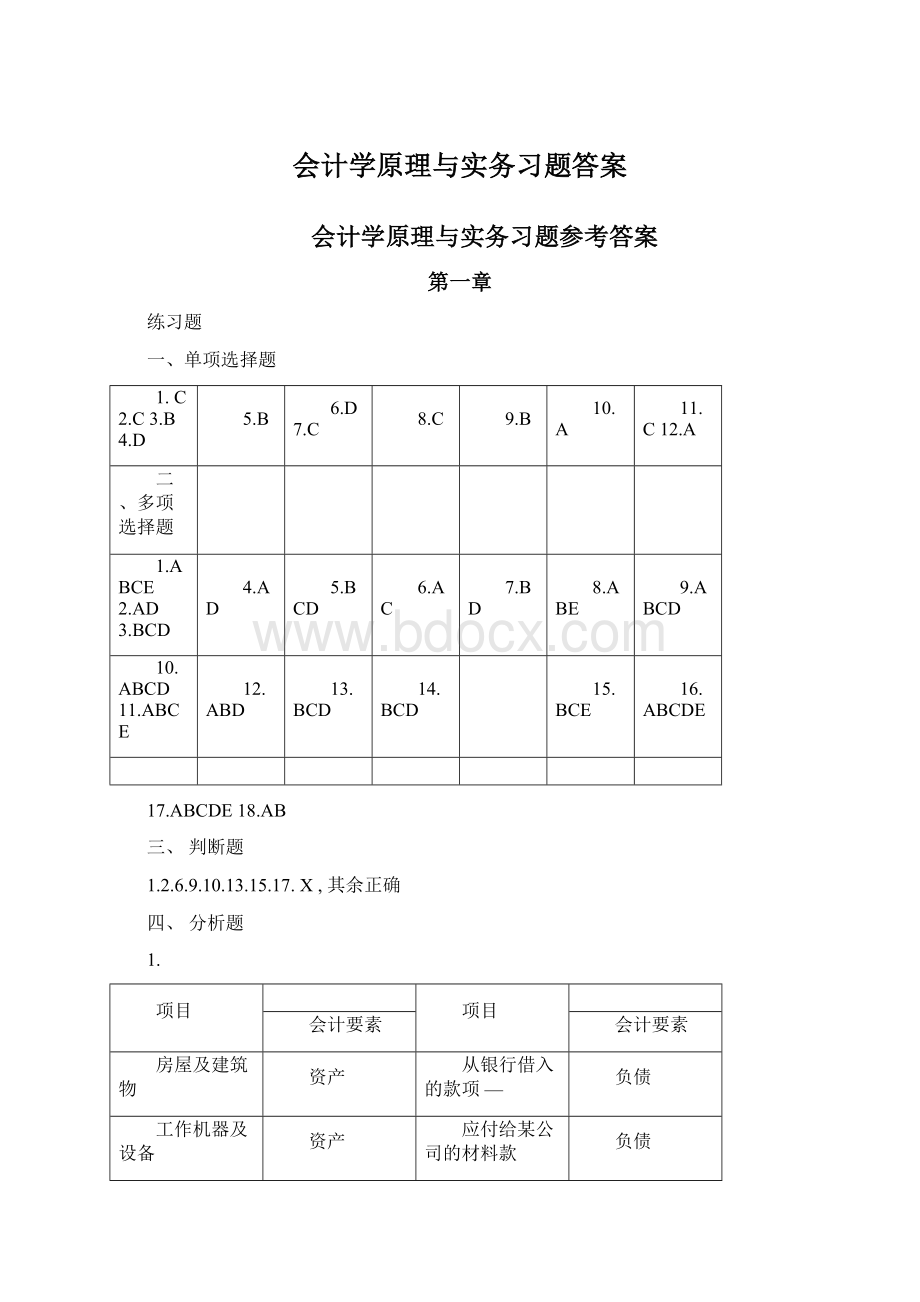

1.C2.C3.B4.D

5.B

6.D7.C

8.C

9.B

10.A

11.C12.A

二、多项选择题

1.ABCE2.AD3.BCD

4.AD

5.BCD

6.AC

7.BD

8.ABE

9.ABCD

10.ABCD11.ABCE

12.ABD

13.BCD

14.BCD

15.BCE

16.ABCDE

17.ABCDE18.AB

三、判断题

1.2.6.9.10.13.15.17.X,其余正确

四、分析题

1.

项目

项目

会计要素

会计要素

房屋及建筑物

资产

从银行借入的款项—

负债

工作机器及设备

资产

应付给某公司的材料款

负债

运输汽车

资产

欠交的税金

负债

库存生产用钢材

资产

销货的款项

收入

库存燃料

资产

投资者投入的资本

所有者权益

未完工产品

资产

预收的押金

负债

库存完工产品

资产

欠付的利润

负债

存放在银行的款项

资产

支付的销售费用

费用

由出纳入员保管的款项

资产

销售产品的成本

费用

应收某公司的货款

资产

支付的办公费

费用

暂付职工的差旅费

资产

2.

中南公司资产和权益项目增减变动情况表

2007年2月

业务

资产

负债

所有者权益

序号

增加额

减少额

增加额

减少额

增加额

减少额

1

30000

30000

2

60000

60000

3

7000

7000

4

45000

45000

5

150000

150000

6

90000

90000

7

45000

45000

8

59000

79000

20000

9

2000

2000

10

128000

128000

11

66000

66000

12

140000

140000

13

32000

32000

14

50000

50000

15

24000

24000

16

40000

40000

17

10000

10000

18

40000

20000

60000

19

25000

25000

20

36000

36000

合计

774000

589000

280000

335000

250000

10000

负债净增减额:

-55000

所有者权益净增减额:

240000

资产净增减额:

185000

权益净增减额:

185000

2月末,总资产=9000000+185000=9185000元,总权益=(3000000+6000000)+(-55000+240000)=9185000元,资产与权益相等。

第二章会计科目、账户和复式记账

练习题

一、单项选择题

1、D2、B3、A4、A5、A

二、判断题

1、“2、“3、“4、X5、“6、X7、“8、X9、“10>V

业务题(不考虑增值税)

1、借:

银行存款150000

贷:

实收资本150000

2、借:

短期借款50000

贷:

银行存款50000

3、借:

固定资产30000

贷:

银行存款30000

4、借:

应付账款100000

贷:

短期借款100000

5、借:

银行存款30000

贷:

应收账款30000

6、借:

现金1000

贷:

银行存款1000

7、借:

其他应收款一XX1200

贷:

银行存款1200

8、借:

银行存款70000

贷:

主营业务收入70000

9、借:

管理费用8000

10、借:

原材料30000

贷:

银行存款30000

第3章借贷记账法的运用(上)

一、资金筹集业务的核算

1、借:

固定资产58500

贷:

实收资本58500

2、借:

原材料60000

10200

70200

应交税费—应交增值税(进项税额)贷:

实收资本

3、借:

银行存款1200000

贷:

股本1000000

资本公积200000

4、借:

无形资产100000

贷:

实收资本100000

5、借:

资本公积200000

盈余公积100000贷:

实收资本300000

6、按月计提利息,按季度付息

借:

银行存款100000

贷:

短期借款100000

2007年8月计提利息

借:

财务费用1000贷:

应付利息1000

2007年9月付息

借:

财务费用1000

应付利息1000贷:

银行存款2000

2007年10月、11月计息

借:

财务费用1000

贷:

应付利息1000

2007年12月付息

借:

财务费用1000

应付利息2000

贷:

银行存款3000

2008年1月偿还借:

财务费用1000

短期借款100000贷:

银行存款101000

7、2007年8月借入款项

借:

银行存款1000000贷:

长期借款1000000

2007年8月、9月计提利息

借:

管理费用10000

贷:

应付利息10000

2007年10月—2009年4月计息

借:

在建工程10000

贷:

应付利息100002009年5月、6月计息

借:

财务费用10000

贷:

应付利息10000

2009年7月偿还

借:

财务费用10000应付利息230000

长期借款1000000贷:

银行存款1240000

8、借:

银行存款300000贷:

应付债券—面值3000002007年8月—12月计息借:

在建工程15000

贷:

应付债券—应计利息15000

、生产准备业务

1、借:

在建工程121385

贷:

银行存款120000

工程物资800

原材料500

应交税费—应交增值税(进项税额转出)85

2、借:

材料采购60100

应交税费—应交增值税

贷:

应付账款

现金

借:

原材料

贷:

材料采购

61000

3、

4、

5、

进项税额)

10200

70200

100

60100

材料成本差异借:

在途物资应交税费—应交增值税(进项税额)贷:

银行存款借:

原材料50000贷:

在途物资借:

应付账款贷:

银行存款借:

原材料

900

50000

8500

58500

50000

70200

70200

200000

34000

234000

117000

应交税费—应交增值税(进项税额)贷:

应付票据借:

工程物资117200贷:

银行存款

现金200

7、借:

制造费用23000

销售费用2000

管理费用5000

贷:

累计折旧30000

8、借:

固定资产清理60000

累计折旧60000

贷:

固定资产120000

借:

固定资产清理100贷:

现金100借:

原材料5000贷:

固定资产清理5000借:

其他应收款—张三500营业外支出54600

贷:

固定资产清理55100

第4章借贷记账法的运用(下)

业务题

、产品生产业务的核算

1、借:

现金80000

80000

贷:

银行存款

2、

借:

应付职工薪酬

80000

3、

贷:

现金

80000

借:

生产成本—A

289200

贷:

原材料—甲

264000

—乙

7200

4、

—丙

18000

借:

生产成本—B

94200

贷:

原材料—甲

66000

—乙

12000

5、

—丙

16200

借:

生产成本—A

38000

—B

29000

制造费用

4000

管理费用

9000

6、

贷:

应付职工薪酬—应付工资

借:

生产成本—A

5320

—B

4060

制造费用

560

管理费用

1260

贷:

应付职工薪酬—应付福利费

7、

80000

借:

制造费用15000管理费用

6000

贷:

累计折旧

21000

8、

借:

待摊费用2400

贷:

银行存款

2400

9、

借:

财务费用

1800

贷:

预提费用

1800

10、

借:

制造费用

400

贷:

待摊费用

400

11、

借:

管理费用

300

贷:

现金

300

12、

借:

银行存款

600

贷:

财务费用

600

13、

借:

预提费用

5400

贷:

银行存款

5400

14、

借:

生产成本—A

11320.6

—B8639.4

贷:

制造费用

19960

15、借:

库存商品—A332520

—B127260

贷:

生产成本—A332520

—B127260

、销售业务的核算

1)会计分录

1、借:

银行存款702000

102000

48960

贷:

主营业务收入600000应交税费—应交增值税(销项税额)

2、借:

应收账款—黄河公司336960

贷:

主营业务收入288000应交税费—应交增值税(销项税额)

3、借:

销售费用1200

贷:

银行存款1200

4、借:

银行存款336960

贷:

应收账款—黄河公司336960

5、借:

销售费用8000

贷:

银行存款8000借:

主营业务成本636000贷:

库存商品—A420000

—B216000

6、借:

银行存款35100

贷:

其他业务收入30000应交税费—应交增值税(销项税额)借:

其他业务成本22800贷:

原材料—甲22800

2)主营业务利润=600000+288000-1500-8000-636000=242500其他业务利润=30000-22800=7200

三、利润形成和分配业务的核算

1、借:

银行存款109980

贷:

主营业务收入94000应交税费—应交增值税(销项税额)15980

2、借:

银行存款99450

贷:

主营业务收入85000

应交税费—应交增值税(销项税额)14450

3、借:

销售费用7880

贷:

银行存款7880

4、借:

财务费用1250

贷:

预提费用1250

5、借:

主营业务成本103464

贷:

库存商品—A67760

—B

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 会计学 原理 实务 习题 答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

(完整word版)信息论与编码期末考试题----学生复习用.doc

(完整word版)信息论与编码期末考试题----学生复习用.doc

-

(完整)六年级上册几何图形题.docx

-

(完整)储罐防腐施工方案.doc

-

(完整word版)公务员录用体检表.doc

-

(完整)八年级上册几何证明题专项练习.doc

-

(决策管理)投资决策委员会实施细则.doc

-

(完整)四年级上册口算、竖式计算、脱式计算.doc

-

(压轴题)初中物理八年级上册第一章《机械运动》检测(含答案解析)(2).doc

-

(完整)小学三年级心理健康教案.doc

-

(完整)初中文言文翻译技巧.doc

-

(名师整理)语文中考《骆驼祥子》名著导读优秀教案.docx

-

(完整word版)偏旁部首名称大全.doc

-

(人教PEP)五年级英语竞赛试题及答案.doc

-

(完整)山东省普通高中学生综合素质评价信息管理系统操作手册学生用户手册.doc

-

(完整word版)体育课教案模板.doc

-

(住宅楼方案)房屋建筑学课程设计说明书.doc

-

(完整word版)《分数的意义》优秀教学设计(公开课).doc

-

(完整word版)安全生产标准化实施方案.doc

-

(完整)初中生人物形象分析常用词汇.doc

-

(完整版)借用公司资质协议.doc

-

(完整word版)仙剑奇侠传三图文攻略(最详细版).doc

-

(完整word版)历年陕西省专升本英语真题(答案解析超全).doc

-

(完整)四年级四则混合运算训练题100道.doc

-

(完整word版)学校团总支部换届选举方案.doc

-

(完整word版)安全标准化绩效评定计划.doc

-

(完整)分布式光伏发电项目施工组织设计.doc

-

(完整版)埋地塑料管结构环刚度计算.doc

-

(完整版)国家农业产业强镇示范建设实施方案.doc

-

(完整版)八年级数学上几何典型试题及答案.doc

-

(完整版)六年级音乐下册人音版理论知识梳理.doc

-

(完整版)囚徒健身图文教程和计划表(完美打印版).doc

(完整版)固定资产盘点表.xls

(完整版)固定资产盘点表.xls

-

手术室护士入职培训手册.docx

-

数电课设简易顺序控制器.docx

-

完整版植物的主要类群.docx

-

万圣节活动方案.docx

-

网络工程综合实训报告.docx

-

网络综合布线实训报告.docx

-

危险化学品泄漏的一般处置程序及方法新版.docx

-

唯物辩证法创新意识与社会进步.docx

-

文学院现代汉语课程教学大纲.docx

-

我国农村饮水安全现状问题与对策.docx

-

无证幼儿园专项整治工作行动方案.docx

-

五年级数学下册第三单元综合测试题.docx

-

物业工程部工作总结.docx

-

物业绿化的日常管理内容解读.docx

-

西方经济学考试重点整理.docx

-

下线仪式发言稿.docx

-

香水经典句子.docx

-

消防管道安装工程施工方案.docx

-

小班读书笔记大全30篇.docx