浅谈辅助生产成本与制造费用.docx

浅谈辅助生产成本与制造费用.docx

- 文档编号:24577035

- 上传时间:2023-05-29

- 格式:DOCX

- 页数:16

- 大小:3.66MB

浅谈辅助生产成本与制造费用.docx

《浅谈辅助生产成本与制造费用.docx》由会员分享,可在线阅读,更多相关《浅谈辅助生产成本与制造费用.docx(16页珍藏版)》请在冰豆网上搜索。

浅谈辅助生产成本与制造费用

浅谈辅助生产成本与制造费用的核算与

结转

▪1辅助生产成本的性质

1.1辅助生产成本的定义

为生产和提供一定种类和一定数量的产品或劳务所耗费的辅助生产费用之和,构成该种产品或劳务的辅助生产成本。

是为了核算辅助生产部门而设立的,尤其是辅助生产部门的直接材料和直接人工。

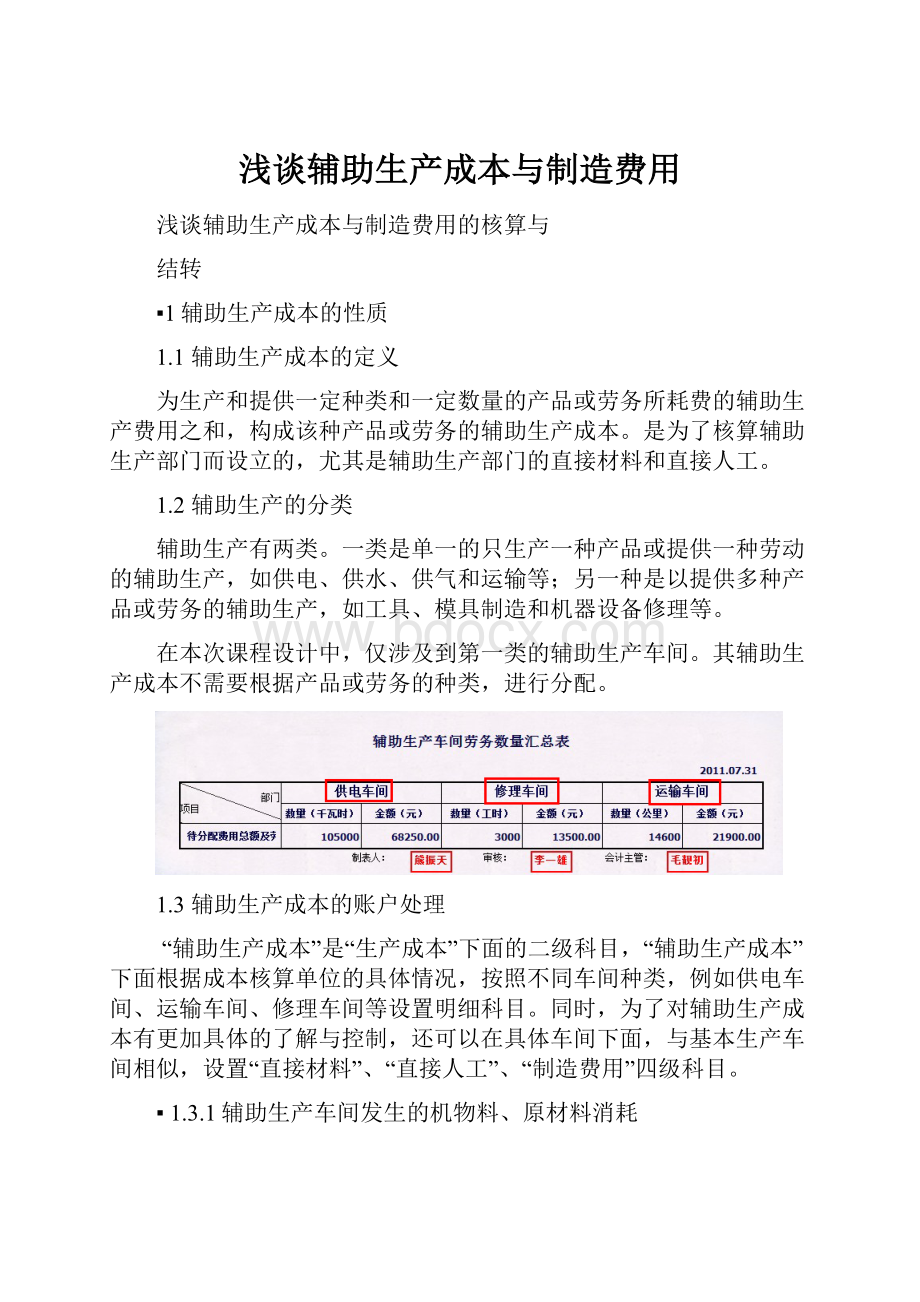

1.2辅助生产的分类

辅助生产有两类。

一类是单一的只生产一种产品或提供一种劳动的辅助生产,如供电、供水、供气和运输等;另一种是以提供多种产品或劳务的辅助生产,如工具、模具制造和机器设备修理等。

在本次课程设计中,仅涉及到第一类的辅助生产车间。

其辅助生产成本不需要根据产品或劳务的种类,进行分配。

1.3辅助生产成本的账户处理

“辅助生产成本”是“生产成本”下面的二级科目,“辅助生产成本”下面根据成本核算单位的具体情况,按照不同车间种类,例如供电车间、运输车间、修理车间等设置明细科目。

同时,为了对辅助生产成本有更加具体的了解与控制,还可以在具体车间下面,与基本生产车间相似,设置“直接材料”、“直接人工”、“制造费用”四级科目。

▪1.3.1辅助生产车间发生的机物料、原材料消耗

若是辅助生产车间一般性消耗,借记“制造费用——辅助生产车间”,贷记“原材料”或者“周转材料”

例如,本次课程设计中,北京南方制造有限公司辅助生产车间材料费用分配

若直接用于生产产品或提供劳务借记“生产成本——辅助生产成本——XX车间(直接材料)”,贷记“原材料”或者“周转材料”

▪1.3.2发生的辅助生产车间人员的工资、福利费等职工薪酬

根据辅助生产的分类不同,人员工资的处理也略有差异。

1.3.2.1单一的只生产一种产品或提供一种劳动的辅助生产

如供电车间、运输车间、修理车间等,应借记“生产成本——辅助生产成本——XX车间(直接人工)”,贷记“应付职工薪酬——工资”或“应付职工薪酬——福利费”。

在本次课程设计中,北京建材股份有限公司的运输车间、修理车间发生的员工的薪酬。

1.3.2.2提供多种产品或劳务的辅助生产

直接计入相关产品的费用,不涉及分配的薪酬,应借记“生产成本——辅助生产成本——XX车间(直接人工)”,贷记“应付职工薪酬——工资”或“应付职工薪酬——福利费”;不能直接计入,需按比例进行分配的费用,如辅助生产车间管理人员的薪酬,应借记“制造费用——辅助生产车间”,贷记“应付职工薪酬——工资”或“应付职工薪酬——福利费”。

在本次课程设计中,没有设计此种情况。

▪1.3.3辅助生产车间计提的固定资产折旧

借记“制造费用——辅助生产车间——XX车间”,贷记“累计折旧”

在本次课程设计中,北京南方制造有限公司辅助车间计提的折旧。

▪1.3.4辅助生产车间外购燃料及动力费用

若设有燃料及动力这一明细科目,借记“生产成本——辅助生产成本——XX车间(燃料及动力费)”;若因此成本项目费用较小,单位没有专门的账户反应,计入“生产成本——辅助生产成本——XX车间(直接材料)”或“制造费用——辅助生产车间——XX车间”,贷记“银行存款”或者“其他应付款”

在本次课程设计中,北京南方制造有限辅助生产车间支付电费的情况。

其中,辅助生产车间生产用电计入“生产成本——辅助生产成本(直接材料)”,管理用电计入“制造费用——辅助生产车间——XX车间”

▪2制造费用的性质

2.1制造费用的定义

制造费用是指工业企业的基本生产车间和辅助生产车间为组织产品生产或劳务供应而发生的,应当计入产品或劳务生产成本的各项间接费用以及管理上未作要求或不便于分别核算,而没有专设成本项目的各种直接费用。

它包括产品生产成本中除直接材料和直接工资以外的其余一切生产成本,主要包括企业各个生产单位(车间、分厂)为组织和管理生产所发生的一切费用。具体有以下项目:

各个生产单位管理人员的工资、职工福利费,房屋建筑费、劳动保护费、季节性生产和修理期间的停工损失等等。

制造费用一般是间接计入成本,当制造费用发生时一般无法直接判定它所归属的成本计算对象,因而不能直接计入所生产的产品成本中去,而须按费用发生的地点先行归集,月终时再采用一定的方法在各成本计算对象间进行分配,计入各成本计算对象的成本中。

2.2制造费用的账户处理

制造费用的归结与分配不仅仅是基本生产车间,还包括辅助生产车间。

▪2.2.1辅助生产车间的制造费用

2.2.1.1辅助车间发生的一般性消耗。

借记“制造费用——辅助生产成本”,贷记“原材料”“周转材料”相关科目。

2.2.1.2发生的辅助车间管理人员的工资、福利费等职工薪酬

借记“制造费用——辅助生产车间(工资或福利费)”,贷记“应付职工薪酬——工资(福利费)”

2.2.1.3辅助车间计提的固定资产折旧

借记“制造费用——辅助生产车间(折旧费)”贷记“累计折旧”

2.2.1.4生产车间支付的办公费、修理费、水电费等

借记“制造费用——辅助生产车间(XX费)”,贷记“银行存款”或“其他应付款”

▪2.2.2基本生产车间的制造费用

2.2.2.1生产车间发生的机物料、原材料消耗,但不能直接计入产品直接材料。

借记“制造费用——基本生产车间”,贷记“周转材料”或“原材料”

2.2.2.2发生的生产车间管理人员的工资、福利费等职工薪酬

借记“制造费用——基本生产车间(人工费)”,贷记“应付职工薪酬——工资(福利费)”

2.2.2.3生产车间计提的固定资产折旧

借记“制造费用——基本生产车间(折旧费)”贷记“累计折旧”

2.2.2.4生产车间支付的办公费、修理费、水电费等

借记“制造费用——基本生产车间(XX费)”,贷记“银行存款”或“其他应付款”

2.2.2.5辅助生产车间分配的制造费用

借记“制造费用——基本生产车间(辅助生产成本)”,贷记“生产成本——辅助生产车间”

在本次课程设计中,北京建材股份有限公司辅助生产车间费用的分配。

▪3辅助生产成本的核算与结转

辅助生产成本账户的借方反映辅助生产车间所发生的一切生产耗费,既包括各辅助生产车间发生的直接费用,也包括辅助生产车间为组织和管理生产活动而发生的各种间接费用,以及在辅助生产车间相互提供劳务、作业的情况下,各受益的辅助生产车间按受益量比例而转入应承担的费用;该帐户的贷方反映辅助生产费用的分配,登记各辅助生产车间向受益部门提供服务成本的转出数

3.1辅助生产成本的核算

▪3.1.1.辅助生产车间各种耗费的归结

根据登记完毕的记账凭证,登记本月的辅助生产车间的明细账户。

将其发生的材料费用、人工费用和制造费用进行归结,借记“生产成本——辅助生产成本——XX车间”,贷记“生产成本——辅助生产成本——XX车间(直接材料)”、“生产成本——辅助生产成本——XX车间(直接人工)”、“制造费用——辅助生产成本——XX车间”等。

▪3.1.2辅助生产成本的分配

若辅助生产车间是提供电、水、蒸汽等无法入库保存的产品或运输、修理等劳务所发生的费用,在归集后应于期末根据各受益部门的耗用量,分配计入各受益部门的有关成本、费用账户中。

主要分配方法有:

直接分配法、一次交互分配法、计划成本分配法、顺序分配法、代数分配法。

3.1.2.1直接分配法

直接分配法也是辅助生产费用分配的基本方法,这是一种不考虑各个辅助生产车间之间互相提供劳务或产品的情况,而是将辅助生产车间所发生的费用直接分配给辅助生产车间以外的各基本生产车间和行政管理部门等受益部门(产品)负担。

优点:

计算手续较简单。

各辅助生产车间发生的费用仅对外分配一次。

缺点:

分配结果的准确性差;不利于各辅助生产车间降低相互之间的消耗。

适用范围:

各辅助生产车间之间相互提供产品或劳务较少的企业

例如,本次课程设计中,北京建材股份有限公司根据背景资料,采用直接分配法编制辅助生产费用分配表。

3.1.2.1一次交互分配法

采用一次交互分配法,辅助生产车间的费用分配分两次进行。

第一次是各辅助生产车间之间根据相互提供产品或劳务的数量交互分配费用;第二次是将第一次分配后各辅助生产车间的费用总额分配给辅助生产车间之外的各受益部门(基本生产车间、行政管理部门等)。

优点:

提高了分配结果的准确性;能促使各辅助生产车间降低相互之间的消耗。

缺点:

计算工作量增加;分配结果仍不够准确;影响计算的及时性。

适用范围:

适用于各辅助生产部门之间相互提供劳务较多的企业,并且辅助生产车间不多的情况。

3.2辅助生产成本的结转

根据辅助生产成本的分配情况,借记“制造费用——基本生产车间”或“管理费用”等,贷记“生产成本——辅助生产成本——XX车间”

▪4制造费用的核算与结转

4.1辅助生产车间制造费用的核算

根据登记完成的日常记账凭证,登记明细账户。

将“制造费用——辅助生产车间(XX费)”归结入“制造费用——辅助生产车间”

4.2辅助生产车间制造费用的结转

借记“生产成本——辅助生产成本(制造费用)”,贷记“制造费用——辅助生产车间”

4.3基本生产车间制造费用的核算

制造费用是指企业的各个生产单位(分厂、车间)为生产产品(或提供劳务)而发生的,应计入产品成本但没有专设成本项目的各项生产费用。

制造费用主要包括三方面内容:

一是间接用于产品生产的费用。

二是直接用于产品生产,但管理上不要求或者核算上不便于单独核算,因而没有专设成本项目的费用。

三是车间(分厂)用于组织和管理生产的费用。

▪4.3.1基本生产车间制造费用的归结

根据登记完成的日常记账凭证,登记明细账户。

将基本生产车间的制造费用进行归结。

它既包括基本生产车间发生的折旧费、车间管理人员的薪酬、不能直接计入产品的材料费等,还包括其接受的辅助生产车间提供劳务的成本。

借记“制造费用——基本生产车间”,贷记“制造费用——基本生产车间(折旧费)”、“制造费用——基本生产车间(辅助生产成本)”等

▪4.3.2基本生产车间制造费用的分配

基本生产车间的制造费用一般按月归集,月末分配转出。

对于生产单一产品的生产单位,所归集的制造费用全部由该种产品负担,直接计入该种产品成本计算单中的“制造费用”成本项目;对于生产多种产品的生产单位,因制造费用有多个受益对象,所发生的共同制造费用经归集后,应采用适当的方法进行分配,分别计入各种受益产品成本计算单中的“制造费用”成本项目中。

合理分配制造费用的关键在于正确选择分配标准。

常用的分配标准有生产工人工时、生产工人工资、机器工时和标准产量等。

例如在本次课程设计中,按照生产工时分配制造费用。

4.4基本生产车间制造费用的结转

根据制造费用在不同种类产品中的分配情况,借记“生产成本——基本生产成本——XX产品(制造费用)”,贷记“制造费用——基本生产车间(XX费)”。

▪5核算与结转应注意的问题

5.1辅助生产成本与产品成本的联系

产品的成本通过产品的直接人工、直接材料和制造费用三个科目计算获得。

其中的直接人工、直接材料发生在基本生产车间,制造费用来自于基本生产车间和相关的辅助生产车间,因此辅助生产成本首先通过分配,结转入制造费用——基本生产车间,最后通过基本生产车间制造费用的归结,构成产品成本的一部分。

5.2辅助生产成本与制造费用的联系

制造费用包括辅助生产车间的制造费用和基本生产车间的制造费用.辅助生产车间的制造费用是构成辅助生产成本的一部分。

同时,基本生产车间的制造费用也包括由相关辅助生产成本分配转入的部分。

5.3区分制造费用与期间费用

期间费用:

是指企业本期发生的、不能直接或间接归入营业成本,而是直接计入当期损益的各项费用。

包括销售费用、管理费用和财务费用等。

制造费用:

企业为生产产品和提供劳务而发生的各项间接成本。

制造费用包括产品生产成本中除直接材料和直接工资以外的其余一切生产成本,主要包括企业各个生产单位(车间、分厂)为组织和管理生产所发生的一切费用。

最主要的区别是制造费用是构成营业成本中主营业务成本的一部分,而期间费用不能直接归入营业成本,不构成产品的成本。

5.4区分制造费用与间接费用

生产费用按其计入产品成本的方式的不同,可以分为直接费用和间接费用。

间接费用是指内部生产经营单位为组织和管理生产经营活动而发生的共同费用和不能直接计入产品成本的各项费用,如多种产品共同消耗的材料等,这些费用发生后应按一定标准分配计入生产经营成本。

制造费用是间接费用中一个最主要的部分,它核算企业为生产产品和提供劳务而发生的各项间接费用,包括车间管理人员的工资和福利费、折旧费、修理费、办公费、水电费、机物料消耗、劳动保护费等。

5.5区分制造费用与生产成本

生产成本是核算企业生产各种产品(包括产成品、自制半成品等),自制材料、自制工具、自制设备等所发生的生产费用,包括直接材料、直接人工费用等等。

直接费用直接计入有关产品生产成本;生产过程中的间接费用先在“制造费用”科目汇集,再按一定的分配标准,分配计入有关的产品成本。

制造费用是为生产这些产品而发生的间接费用,最后都归并到生产成本中。

构成生产成本中的一部分。

回应删除举报广告

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 浅谈 辅助 生产成本 制造 费用

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《包身工》教案设计精选文档.docx

《包身工》教案设计精选文档.docx

-

《赤壁赋》导学案.docx

-

《不是每个女生都有好几个后备军而是每个男生都会排好几个队》.docx

-

《春》学案1 1.docx

-

《基于NET的商品销售管理系统》开题报告.docx

-

《结构设计原理》复习资料1.docx

-

《牵引供电系统》习题.docx

-

《社会的构成》读书笔记.docx

-

《孙中山破陋习》教学设计三.docx

-

《微生物学教程周德庆》各章复习重点.docx

-

《中国文化》英语教程复习题及答案.docx

-

00安徽工贸职业技术学院毕业设计论文撰写规范试行1.docx

-

1承诺办理时限是什么概念实际办理的时间能不能比承诺办理时限.docx

-

1中小型压缩机安装施工工艺标准.docx

-

5第五章长期股权投资 单元测试.docx

-

6一株紫丁香.docx

-

#对完善我国监护法律制度立法的思考.docx

-

《 民间治病药方》.docx

-

《PremiereProCC影视编辑标准教程微课版》配套教学教学案.docx

-

《财务会计》相关复习题英文版.docx

-

《单片机原理及应用》黄友锐主编课后习题答案副本.docx

-

#2机组大修建议汇总.docx

-

《地心历险记》观后感600字600字读后感.docx

-

《供应链管理》习题和标准答案.docx

-

《黄山奇石》教学反思15篇.docx

-

《建筑施工技术》形成性考核册答案附题目.docx

-

《描绘小灯泡的伏安特性曲线》试题精选.docx

-

《人大监督法》讲稿子.docx

-

《阿西莫夫短文两篇》教案.docx

-

《地理标志产品保护工作细则》.docx

-

《工程质量检验标准》.docx

-

《化学反应的利用》鲁科版必修2.docx

-

小学中等生班主任评语.docx

-

小学语文桂花雨教学设计学情分析教材分析课后反思.docx

-

住院医师规范化培训内科学考点选择题.docx

-

职代会心得体会.docx

-

麻醉科手术室绩效工资改革方案探讨.docx

-

三月雷锋月策划书详细版.docx

-

应用心理学专业毕业论文设计选题指南.docx

-

设计实习报告3000字.docx

-

新媒体运营方案.docx

-

六年级语文上册第五单元 达标检测卷.docx

-

小班下学期安全教案20篇.docx

-

西安交通大学概率论上机实验报告.docx

-

砌体工程施工方案.docx

-

新课标高一英语暑假作业8.docx

-

新员工考核培训方案.docx

-

新冠病毒疫情防控安全教育开学第一课教案.docx

-

叶圣陶先生二三事优秀教案.docx

-

信息披露事务管理制度.docx

-

系统集成项目管理工程师学习笔记年月.docx