对IFRS导入范例修改意见.docx

对IFRS导入范例修改意见.docx

- 文档编号:28196717

- 上传时间:2023-07-09

- 格式:DOCX

- 页数:31

- 大小:21.34KB

对IFRS导入范例修改意见.docx

《对IFRS导入范例修改意见.docx》由会员分享,可在线阅读,更多相关《对IFRS导入范例修改意见.docx(31页珍藏版)》请在冰豆网上搜索。

对IFRS导入范例修改意见

「國際會計準則轉換計畫參考範例」修改意見

<<中華民國內部稽核協會王怡心副理事長提供>>

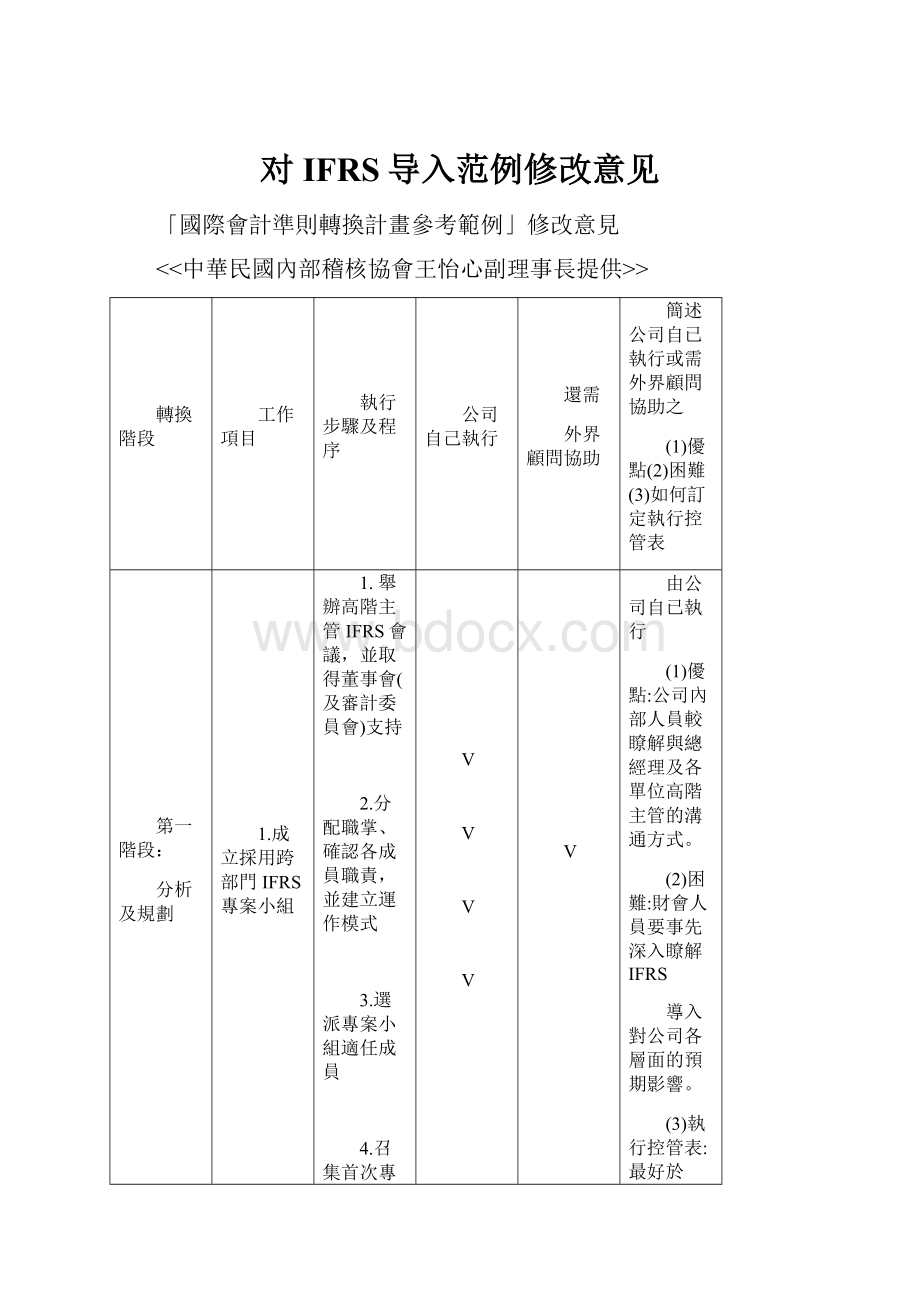

轉換階段

工作項目

執行步驟及程序

公司自己執行

還需

外界顧問協助

簡述公司自已執行或需外界顧問協助之

(1)優點

(2)困難(3)如何訂定執行控管表

第一階段:

分析及規劃

1.成立採用跨部門IFRS專案小組

1.舉辦高階主管IFRS會議,並取得董事會(及審計委員會)支持

2.分配職掌、確認各成員職責,並建立運作模式

3.選派專案小組適任成員

4.召集首次專案小組會議

V

V

V

V

V

由公司自已執行

(1)優點:

公司內部人員較瞭解與總經理及各單位高階主管的溝通方式。

(2)困難:

財會人員要事先深入瞭解IFRS

導入對公司各層面的預期影響。

(3)執行控管表:

最好於2009年底前完成。

需外界顧問協助

(1)優點:

高層通常比較相信外界學者專家的專業意見,故實務上舉辦高階IFRS會議時都會聘請學者專家蒞臨指導。

(2)困難:

耗費的預算較多,時間表也較難敲定。

(3)執行控管表:

最好於2009年底前完成

由公司自已執行

(1)優點:

每位同仁的專長不同,可將其安

排在適當的位置。

(2)困難:

新職務的安排過程會有爭議。

(3)執行控管表:

最好於2009年底前完成

由公司自已執行:

(1)優點:

由財會單位發起為當然小組成員,但應由總經理/執行副總(CEO)擔任總召集人,並選任其他單位高階主管一起參與。

(2)困難:

開會易流於行式,無法認真執行。

(3)執行控管表:

最好於2009年底前完成。

由公司自已執行

(1)優點:

除公司自己執行外,可聘請有完全導入經驗的顧問來規劃出整個導入計畫的藍圖。

(2)困難:

開了會可能大家還是一頭霧水。

(3)執行控管表:

應於2009年底前完成。

2.蒐集企業本身IFRS財務報告範本.

參考外部顧問意見、公司營運項目及可得同業資訊,蒐集適合公司的IFRS財務報告範本。

V

需外界顧問協助

(1)優點:

聘請專業有經驗的顧問,以提高蒐集IFRS範本之效能。

(2)困難:

公司財務狀況屬性與範本不盡相同。

(3)執行控管表:

應於2010年底前完成。

3.初步辨認會計準則差異及影響

辨認公司現行會計政策與IFRS之重大差異及可能影響

V

需外界顧問協助

(1)優點:

聘請專業導入顧問對公司的會計政策影響進行辨認,提出重大影響科目說明,更能讓公司有效省時的明確瞭解其差異性及影響情況。

(2)困難:

可能為配合導入顧問蒐集很多資料,高層需深入瞭解其差異性及影響。

(3)執行控管表:

最好於2009年底前完成。

4.初步辨認合併報表個體

依IFRS相關規定,辨認須納入合併個體之子公司

V

需外界顧問協助

(1)優點:

應委請會計師做專業判斷。

(2)困難:

。

公司應趁此機會自清門戶,檢視公司的組織架構。

(3)執行控管表:

應於2009年底前完成。

5.初步評估各部門日常營運之可能影響及績效評估標準預估值

辨認會計原則改變對企業流程、財務報導、資訊系統、稅務議題、內部控制之影響。

V

需外界顧問協助

(1)優點:

有完全導入經驗的顧問較能全方面且周詳的評估對各部門日常營運的影響。

(2)困難:

由於影響層面廣大,故仍要持續評估。

(3)執行控管表:

最好於2010年上半年完成。

6.初步評估公司新作業系統作業調整。

公司需決定新作業系統宜自行開發或是向外購買,以事先進行系統雙軌模擬測試,並辦理訓練計畫,以免系統應用失誤。

V

需外界顧問協助

(1)優點:

外界學者專家較具導入IFRS經驗,可協助評估作業系統選擇方案利弊分析。

(2)困難:

外界學者不熟悉公司內部作業,無法瞭解實務上之可行性,

(3)執行控管表:

2010年上半年完成。

7.初步評估轉換所需資源及預算

編訂IFRS專案推動預算

V

由公司自已執行

(1)優點:

由公司自行評估所需的預算,從財務報導所需的報表,推估所需的資訊系統及相關教育訓練之預算。

(2)困難:

管顧公司所初估的預算水準可能會

超標,造成公司的卻步。

(3)執行控管表:

最好於2010年上半年完成。

8.專案小組擬訂初步轉換計畫及時程表,並提報董事會

1.參酌外部顧問意見、公司營運規模及小組成員意見,擬訂初步轉換計畫。

2.將初步轉換計畫提報董事會。

V

由公司自已執行

(1)優點:

初步轉換計畫應由公司執行較能落實,同時可邀請稽核人員與資訊人員積極參與。

(2)困難:

公司可能因經驗不足,仍需外部專家幫忙。

(3)執行控管表:

最好於2010年上半年完成。

9.模擬與利害關係人溝通,導入IFRS的影響。

事先模擬與利害關係人溝通,因導入IFRS所帶來的影響。

V

需外界顧問協助

(1)優點:

瞭解國內外利害關係人之訊息及想法。

(2)困難:

外部搜集資料與本公司之利害關係人之想法可能不盡相同。

(3)執行控管表:

最好於2010年上半年完成。

10.人員教育訓練

1.評估公司相關成員業務所需訓練,排定訓練計畫。

2.依訓練計畫執行教育訓練。

V

V

由公司自已執行

(1)優點:

選任種子教師先行由管顧公司訓練,,課後再進行考試驗收及對其他同仁做內訓,必定要於轉換前確認所有同仁,皆已學會且有能力應用於實際工作上。

(2)困難:

資深的會計人員對於新知識的接受程度可能很低且排斥瞭解。

(3)執行控管表:

最好於2010年上半年完成。

第二階段:

設計與執行

1.擬定完整轉換計畫初版

參酌法規要求、外部顧問意見、公司分析及規劃階段評估結果,擬訂轉換計畫初版。

V

需外界顧問協助:

由於我國目前正值會計制度轉換為IFRS之際,公司內部員工可能缺乏對IFRS的認知,因此仍有賴學者專家的協助,以提供專業建議。

惟每家公司對IFRS轉換時所面臨之問題亦不盡相同,且因公司內部人員最瞭解公司之需求,故在擬定完整轉換計畫時,亦應有公司內部人員參與。

(1)優點:

由於有外界專家學者之協助,能快速的完成擬定轉換計畫,減少企業自行摸索時間並降低轉換成本。

另外,因有公司內部人員參與擬定計畫,故擬定之轉換計畫較能符合公司之需求。

(2)困難:

公司內部人員與外界顧問如何建立溝通平台,俾使有效解決分歧意見。

(3)執行控管表:

應於2010年上半年前完成

2.選定IFRS相關會計政策

1.參酌我國對採用IFRS1可選擇性項目之統一規定及該公司營運項目、經營環境、交易經濟實質等因素選定擬採用之IFRS1會計政策。

2.參酌公司營運項目、經營環境、交易經濟實質等因素選定符合公司交易型態及相關IFRS準則之會計政策。

V

V

需外界顧問協助:

(1)優點:

由於IFRS準則最大之特色在於僅作原則性規範並著重經濟實質,故會計政策的選定有賴外界專家顧問的協助,以提供專業意見,俾使財務報表的編製符合IFRS的規定。

(2)困難:

企業必須提供完整的經營政策及交易內容供顧問審酌,以決定會計政策,惟該經營政策及交易內容恐涉及公司商業機密,而有外洩之虞。

(3)執行控管表:

應於2010年6月底前完成

3.檢測轉換IFRS對公司營運影響,並提出解決方案

檢測轉換IFRS對企業流程、財務報導、資訊系統、稅務議題、內部控制、各部門日常營運之影響,並提出解決方案。

V

需外界顧問協助:

(1)優點:

藉由外界專家顧問的檢測,能提供專業的判斷、公正客觀的分析及有效度的解決方案,避免內部人員本位主義或有隱匿情形,以影響轉換計畫的執行。

(2)困難:

外界專家顧問對公司內部流程不甚熟悉恐影響檢測作業的執行結果。

(3)執行控管表:

應於2010年上半年前完成

4.調整企業流程、財務報導流程、資訊系統,及各部門作業

依據選定解決方案,執行相關必要調整作業

V

由公司自已執行:

(1)優點:

公司進行到企業流程調整時,表示導入IFRSs已接近成熟,宜由公司管理階層自行參與,才能對交易實質有較深入的了解,增加對財務報表的實質表達。

(2)困難:

因產業缺乏轉換經驗,唯恐增加轉換的學習成本。

(3)執行控管表:

於2011年上半年完成。

5編制企業本身IFRS財務報告範本.

參考外部顧問意見、公司營運項目及可得同業資訊,發展IFRS財務報告範本。

V

由公司自已執行:

(1)優點:

使公司提早熟悉IFRSs會計原則,並培養財務報導專業判斷,達到對交易型態的實質瞭解。

(2)困難:

早期所發展範本為避免會計從業人員因IFRSs會計專業知識不足,發生錯誤的會計處理,可請外界顧問協助。

(3)執行控管表:

於2010年底完成。

6.進行新系統模擬測試,辦認須調整修正之作業流程與系統

1.就企業流程、財務報導流程、資訊系統,及各部門業務作業調整結果,進行必要測試

2.依據測試結果,評估是否符合採用IFRS1及其他IFRS準則之需求,並進行必要修正與調整。

V

由公司自己執行:

(1)優點:

使公司熟悉作業流程,並測試實務上之可行性,進行必要之調整修正。

(2)困難:

模擬測試初期,是否符合IFRS準則之需求,尚需外界學者專家之協助。

(3)執行控管表:

2011年上半年完成。

IFRS準則之需求,尚需考量管理階層對IFRS準則之瞭解。

(3)執行控管表:

2011年上半年完成。

7.與利害關係人溝通導入IFRS之初步預期影響

1.確認財務報表已定期依規揭露採用IFRS之計畫及影響等事項

2.審慎評估採用IFRS1及其他IFRS準則對合約履行及公司財務狀況與經營績效之可能影響,並與相對人溝通。

V

V

由公司自已執行:

(1)優點:

可參考範本來做比較不會有遺漏,亦檢視IFRS財務報告範本是否確實符合企業所需,以補足不完備之處。

(2)困難:

如公司內部財會人員專業不足,可能無法發現IFRS財務報告範本之缺失。

(3)執行控管表:

應將應確認事項逐項建立檢核表,並於2011年底完成。

由公司自已執行:

由財會人員依IFRS財務報告範本先向業務單位說明並討論採用IFRS1及其他IFRS準則對合約履行及公司財務狀況與經營績效之可能影響,再由業務單位與利害關係人溝通預期影響,並共同協商其他可行之方案。

(1)優點:

業務單位才是面對利害關係人的第一線,業務單位能深入瞭解導入IFRS之影響,並與公司的政策一致的與利害關係人之溝通。

(2)困難:

可能經驗或專業不足,無法找出可獲共識之方案。

(3)執行控管表:

各業務單位制定控管表,並定期向IFRS專案會議報告溝通結果,並初步確立公司政策,並於2011年底完成。

8.持續辦理相關人員訓練

1.評估公司相關成員業務所需訓練,排定訓練計畫。

2.依訓練計畫執行教育訓練。

V

V

V

由公司自已執行:

由總經理召集相關部門主管參考企業本身IFRS財務報告範本.擬定相關成員業務所需訓練,排定訓練計畫。

(1)優點:

相關主管參與,較能瞭解需求,並獲業務單位之支持及配合。

(2)困難:

訓練計畫是否符合所需及是否確實瞭解問題所在。

(3)執行控管表:

2011年下半年完成。

需外界顧問協助:

公司內部財會人員種子講師訓練。

(1)優點:

可藉重外界顧問經驗及內部財會人員對公司之瞭解,培養內部專業人才。

(2)困難:

經費預算可能較高

(3)執行控管表:

應於2011年上半年完成

由公司自已執行:

由種子講師訓練相關財會人員,再由相關財會人員與業務單位人員溝通講習,並舉行訓練測驗。

(1)優點:

公司內部人員最瞭解業務,溝通容易。

節省經費,有考試測驗才能確保訓練效果。

(2)困難:

業務單位認為是會計室的事,易產生配合問題。

(3)執行控管表:

2011年底完成。

第三階段:

轉換

1.遵循IFRS1製作年度之期初資產負債表(開帳數)

依照選定之IFRS會計政策及首次轉換之特殊要求,編製年度之期初資產負債表。

V

由公司自己執行:

由種子講師訓練相關財會人員,從旁協助編列IFRS之期初資產負債表。

(1)優點:

公司財會人員最瞭解營運及業務狀況,溝通容易且會提升財會計人員面對會計變革的應變能力並節省外包的額外費用。

(2)困難:

財會人員需摸索及修正新的財務報表的時間及成本。

(3)執行控管表:

2011年下半年完成。

2.編製首份IFRS財務報表

依照選定之IFRS會計政策,編製2012年之IFRS財務報表。

V

由公司自己執行:

由財會、稽核、資訊、人資、業務、研發共同成立專案小組,並以CFO或會計主管為專案經理人,並恭請總經理為專案負責人,以專案進行編製2012年IFRS財務報表。

(1)優點:

專案方式進行財報編製,可有效整合相關單位的共識,確保順利完成任務。

(2)困難:

專案首次進行,不確定進度掌握是否順利

(3)執行控管表:

2012年上半年完成。

3.依據初次編製IFRS報表經驗,進行流程分析,尋找改善方案

1.比較2012年依照IFRS及ROCGAAP編製之財務報表,確認有無非預期之差異並瞭解其原因之合理性,倘有必要,修改必要流程。

2.檢討首份IFRS財務報表資料產出及編製流程,確認是否有更有效率之流程或方法。

V

由公司自己執行:

財會人員比較二份報表是否有未預期之差異並瞭解其原因之合理性,倘有必要修改流程,就與相關部門討論解決方案,陳相關主管核准施行,不斷檢核直到正確為止。

財會人員檢討首份IFRS財務報表資料產出及編製流程,確認如有更有效率之流程或方法,經核准後再加以改善。

(1)優點:

財會專案完成IFRS報表及以前編製ROCGAAP財務報表的經驗檢核流程容易進行。

(2)困難:

編製財務報表及檢核報表為同一單位進行,容易造成球員兼裁判的困境。

(3)執行控管表:

2012年上半年完成。

4.完成IFRS會計及其他作業手冊

依據選定會計政策及配合轉換IFRS調整修改之作業流程,更新或重作相關作業手冊。

V

由公司自己執行:

由公司相關單位自行編製作業流程,更新或重作相關作業手冊。

(1)優點:

公司相關單位人員最瞭解業務,製訂的手冊內容較易為使用者暸解。

(2)困難:

公司各單位手冊的製作,品質較難一致性。

(3)執行控管表:

2012年上半年完成。

5持續與利害關係人溝通導入IFRS之影響

1.確認財務報表已依規定期揭露採用IFRS之計畫及影響等事項

2.定期評估轉換IFRS對交易模式的影響,並與交易相對人溝通。

3.定期評估轉換IFRS之已知影響,並與相對人溝通。

V

由公司自己執行:

由財會人員執行及評估相對影響。

(1)優點:

公司財會人員最瞭解業務,執行容易。

(2)困難:

缺乏外包公司專業人員指導。

(3)執行控管表:

2012年以後持續進行。

6.持續辦理相關人員訓練

1.評估公司相關成員業務所需訓練,排定訓練計畫。

2.依訓練計畫執行教育訓練

V

由公司自己執行:

由人資單位安排定期訓練及新進人員訓練。

(1)優點:

人資單位本人事管理的職責,可將訓練工作,做最好的安排,並持續進行。

(2)困難:

訓練講師人才的培育是否完善。

(3)執行控管表:

2012年以後持續進行。

第四階段

調整與改善

1.重新整合管理資訊及績效評估標準

重新檢討公司現行採用之管理資訊及績效評估標準並為適當修改

V

由公司自已執行:

(1)優點:

由專案小組負責人率同相關部門主管重新檢討現行採用之管理資訊及績效評估標準是否合宜,並隨時修正。

如此一來比較節省經費,機動性較高。

(2)困難:

缺乏外部顧問專業協助,可能只能解決點的問題無法解決全面性的問題。

(3)執行控管表:

於2013年上半年完成.

2.持續進行IFRS流程分析與改善作業

1.持續留意IFRS規定之變動對公司會計政策及營運之影響

2.定期檢討現有流程之改善空間,並為適當改善。

V

需外界顧問協助:

(1)優點:

藉由外部顧問提供專業意見,協助檢討現有流程之改善空間,並為適當的執行。

避免錯誤的訊息影響公司財務報導資訊品質。

(2)困難:

預算成本較高

(3)執行控管表:

每6個月執行一次,直到2015年底止。

3.針對未來可能之新交易型態設計IFRS相關影響之評估作業

制定相關標準評估作業,以確保未來可能新交易型態之表達與揭露符合IFRS之要求。

V

需外界顧問協助:

(1)優點:

由外部顧問提供公司,有關新交易型態設計及相關規定,比較可以獲得肯定的答案,並且提供專業判斷必要的程序及可以提供較多的訊息及經驗,避免錯估情事。

(2)困難:

顧問公司也有可能會不太了解公司的產業狀況,預算成本較高。

(3)執行控管表:

自2013年起每年底對次年做預測,直到2016年。

4.持續與利害關係人溝通導入IFRS之影響,並為必要之因應措施

1.確認財務報告之表達與揭露符合IFRS之要求。

2.依據IFRS財務報表,全面檢討條件涉及財務數據之合約,並與利害關係人協商為必要之修改。

V

由公司自已執行:

由專案小組負責人率同相關部門主管向利害關係人報告,並在IFRS規定下共同協商修正雙嬴局面。

(1)優點:

節省經費及時間,且較能充分溝通,機動性較高。

(2)困難:

缺乏外部顧問支援,難以掌握利關係人之需求,導致溝通不良。

(3)執行控管表:

每年定期開,直到2016年。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- IFRS 导入 范例 修改 意见

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#2机组现场施工用电布置措施.docx

#2机组现场施工用电布置措施.docx

-

《个人贵金属质押借款合同》兴业银行.docx

-

《科学发展观和小康社会的经济建设》复习导学案.docx

-

《我和祖父的园子》第一课时教案两篇word.docx

-

《质量》教学案例与设计.docx

-

2惠农小册子.docx

-

7A版个人与团队模拟考试题及答案.docx

-

10篇新部编四年级下册语文课内外阅读理解专项练习题及答案.docx

-

16初四物理热和能知识点总结精讲.docx

-

20XX社会语言经典语录流行风暴.docx

-

48篇教学案例分析报告题.docx

-

《电子工厂安全管理制度汇总》.docx

-

《机械制造课程设计》指导.docx

-

《钱学森》教案第二课时.docx

-

《边城》读后感5篇.docx

-

《固定式压力容器安全技术监察规程》.docx

-

《论雷峰塔的倒掉》.docx

-

《手术台就是阵地》教学设计三年级语文下册.docx

-

《夏洛的网》课外阅读教学设计.docx

-

《自己的花是让别人看的》教案.docx

-

3C检查表090429.docx

-

7客运专线CRTSⅡ型板式无砟轨道施工工法.docx

-

《笔算除法》课时教案设计.docx

-

11#楼高大模板支撑体系专项方案.docx

-

17科学分析经济形势.docx

-

《电流和电路》易错题精讲综合检测题与答案.docx

-

《会计信息系统》习题含答案.docx

-

《汽车电器设备与维修》发电机分教考分离试题及标准答案.docx

-

《四川省排污许可证管理暂行办法》.docx

-

《新编实用英语》教案第一册Unit.docx

-

0母版锅炉值班员计算题WORD版.docx

-

3年级下册英语单词记忆人教版.docx

-

全国高等教育自学考试语言学概论试题.docx

-

组工干部格言警句选录.docx

-

运动会策划方案3篇.docx

-

军训开幕式领导致辞5篇.docx

-

第二讲普通话的声韵调.docx

-

哈工大精密机械设计大作业MATLAB凸轮设计说明书.docx

-

电梯维护和保养工作规程正式.docx

-

季度数据变月度数据.docx

-

最新小升初语文模拟试题及答案解析word文档.docx

-

活动归纳稿活动归纳doc.docx

-

事业单位招聘考试《建筑工程类基础知识》模拟试题.docx

-

余杭区房屋租赁合同房屋租赁合同.docx

-

银行综合柜员个人工作总结范文.docx

-

优秀作文800字优秀作文摆正心态.docx

-

听爸爸的话简谱听妈妈的话简谱.docx

-

安全会议记录.docx

-

做文明有礼小公民的主题班会.docx

-

工程质量管理办法完整版.docx

-

Unit 2 At the airport 牛津上海版英语六年级下册期末复习练习.docx