银行案例理财分析单身女贵族的理财规划.docx

银行案例理财分析单身女贵族的理财规划.docx

- 文档编号:29340409

- 上传时间:2023-07-22

- 格式:DOCX

- 页数:16

- 大小:32.02KB

银行案例理财分析单身女贵族的理财规划.docx

《银行案例理财分析单身女贵族的理财规划.docx》由会员分享,可在线阅读,更多相关《银行案例理财分析单身女贵族的理财规划.docx(16页珍藏版)》请在冰豆网上搜索。

银行案例理财分析单身女贵族的理财规划

一、客户基本情况

Kate,女,37岁,单身,IT公司白领。

(一)日常收支情况

收入

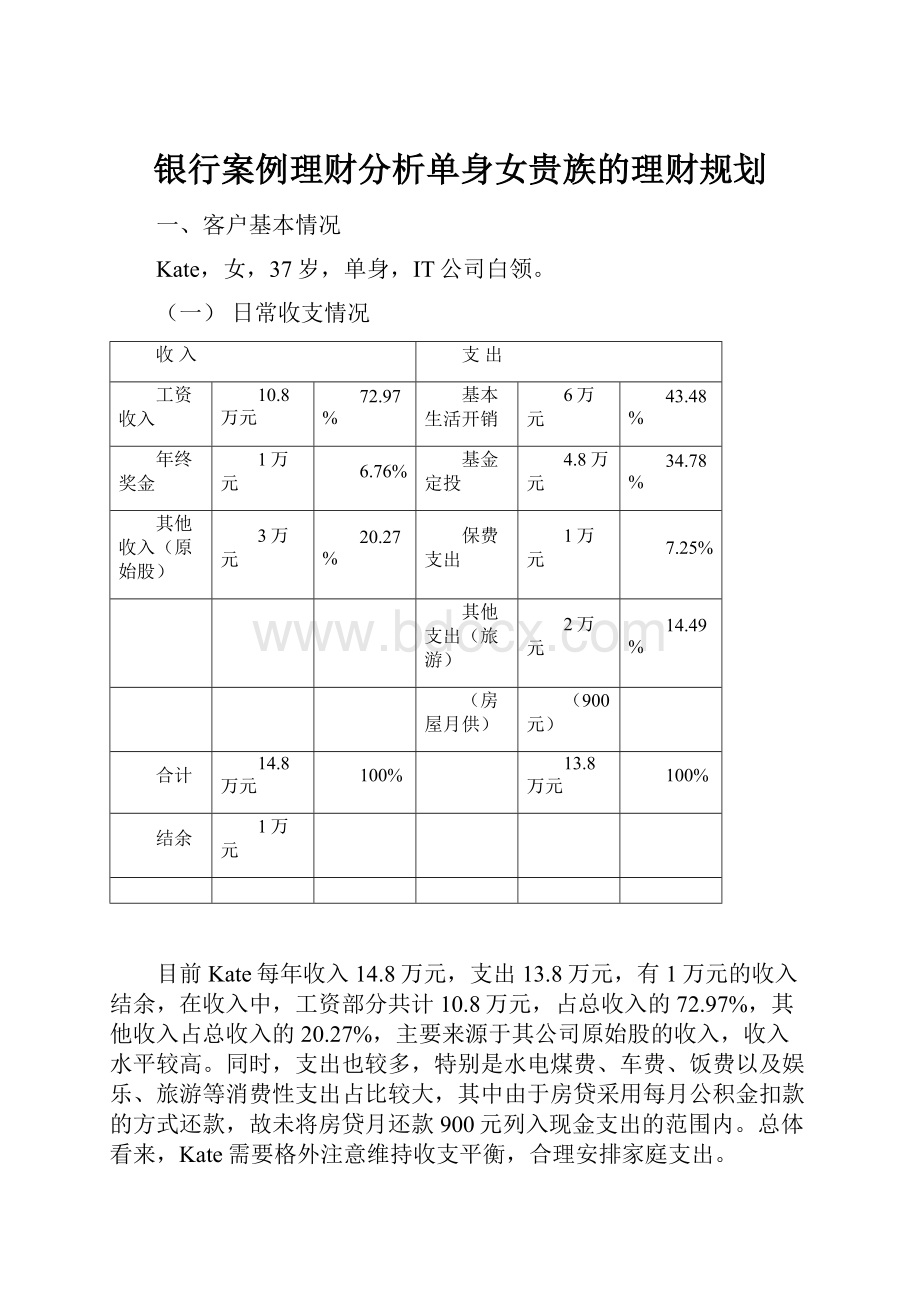

支出

工资收入

10.8万元

72.97%

基本生活开销

6万元

43.48%

年终奖金

1万元

6.76%

基金定投

4.8万元

34.78%

其他收入(原始股)

3万元

20.27%

保费支出

1万元

7.25%

其他支出(旅游)

2万元

14.49%

(房屋月供)

(900元)

合计

14.8万元

100%

13.8万元

100%

结余

1万元

目前Kate每年收入14.8万元,支出13.8万元,有1万元的收入结余,在收入中,工资部分共计10.8万元,占总收入的72.97%,其他收入占总收入的20.27%,主要来源于其公司原始股的收入,收入水平较高。

同时,支出也较多,特别是水电煤费、车费、饭费以及娱乐、旅游等消费性支出占比较大,其中由于房贷采用每月公积金扣款的方式还款,故未将房贷月还款900元列入现金支出的范围内。

总体看来,Kate需要格外注意维持收支平衡,合理安排家庭支出。

(二)资产负债情况

家庭资产

家庭负债

现金及现金等价物

短期负债

活期及现金

1万元

1.32%

长期负债

定期

0

房屋贷款

9万元

100%

其他金融资产

其他负债

基金

14万元

18.42%

国债

0

股票

0

个人资产

房产(自用)

60万元

78.94%

房产(投资)

0

黄金及收藏品

1万元

1.32%

汽车

0

合计

76万元

100%

9万元

100%

家庭资产净值

67万元

资产结构图

1.32%

18.42%

78.94%

1.32%

活期及现金

基金

自用房产

黄金及收藏品

目前Kate资产中,个人实物资产占比较大,共计61万元,占总资产的80%,主要为个人自用房产,其他金融资产主要为基金,占总资产的18.42%。

从Kate坚持每月基金定投4000元的情况来看,Kate具有一定的投资理财意识,但是,在资产配置方面,建议Kate可以进一步合理化。

(三)财务状况

1、年储蓄比率=年结余/年收入=1/14.8=6.76%,参考值为40%,Kate只有6.76%,明显过低,反映出Kate的储蓄和节约意识不强,开销太多,“月光”的消费水平直接影响到个人财富的累积速度,在其他的资金安排方面几乎没能留有余地。

2、资产负债率=负债/总资产=9/76=11.84%,低于参考值为50%,Kate目前房贷余额为9万元,且由公积金帐户扣还,收入也较稳定,显示其有较强的负债能力。

3、流动性比率=流动性资产/每月支出=1/0.5=2倍,虽然Kate看似每月支出9000元,但是其中生活花销为5000元,其余4000元为基金定投,此处我们只计算生活支出5000元。

说明目前Kate的流动性资产可以支付未来2个月左右的支出,参考值为3,考虑到Kate收入比较稳定,略低于参考值也在合理范围之内。

4、投资与净资产比率=投资资产/净资产=15/67=22.39%,主要反映的是Kate的投资程度,按照经验测算,一般在50%左右比较合适,目前Kate拿出净资产的22.39%进行投资,导致资产的增值能力不强。

(四)目前资产配置年收益率情况

产品名称

年收益率

(预期税前)

产品名称

年收益率

(预期税前)

人民币活期

0.72%

公司原始股

不确定

基金

-10%

黄金及收藏品

不确定

自用房产

0%

总收益

-1.83%

注:

在理财过程中,部分资产具有确定的预期收益率或利率,比如银行存款、债券、贷款的等等,而其他一些金融产品和资产则没有一个确定的收益率;由于房产现在自住,故收益率为0。

(五)财务现状症结:

1、风险保障不足,除基本社会保险外,虽然已配置了其他保险,但是保障安排与其实际需求不匹配;

2、财务结构不合理,消费过多,结余太少,资产累积速度慢;

3、金融资产投资渠道比较单一,几乎只有基金和银行活期存款,资产组合增值能力不强。

二、重要前提条件假设

1、未来通货膨胀率

衡量货币通货膨胀率,一般用CPI(居民消费者价格指数)表示。

根据国家信息中心最新有关报告:

2008年全年CPI涨幅很可能过5%,而按照国家规划的预期物价调控目标、我国08年前三季度CPI前高后低的走势以及整个宏观经济发展情况,国内外有关专家预计我国未来几年合理化的通胀区间应控制在3-4%之间,因此,我们假设此规划中未来的年均通胀水平保持在3.5%,它将影响到未来生活收入和支出的增长。

2、房价未来趋势

由于目前上海房价正处于去年大涨之后受国家从紧房贷利率政策影响的调整阶段,未来趋势尚不明朗,因此,我们假设未来几年的房价基本与现状持平,房贷利率也等同于当前率。

3、收入成长率

Kate从事于IT行业,正处于经验丰富的阶段,未来的收入应该还有较大的成长性,但是本着稳健的原则,我们假设Kate未来的年收入成长率等同于未来的通货膨胀率,且假设Kate每月9000元的工资收入为税后收入,此外,由于社会保险缴纳情况不得而知,因此,我们假设其供职的公司至少为其缴纳了养老保险。

4、投资资产配置以及年预期回报率

假设投资资产组合中的每个品种均可以做基金定额定投,货币型基金由于流动性较强,可以归入流动性资产类别。

退休前构造的投资组合年平均回报率为7%,退休后的投资组合年平均回报率稍降为5%。

三、理财目标

根据Kate自身的财务状况及其提出的理财需求,可以归纳为以下几条目标:

1、合理安排保险计划、获得充足的保障;

2、是否需要提前还贷的合理选择;

3、购置10万元左右的车辆、让出行更方便;

4、尽快筹备养老金,保证实现退休无忧;

5、做好现金管理、落实投资计划,保证各项目标顺利实现。

四、理财建议

(一)保险规划

在个人保障方面,Kate目前购买了两个保险产品,一个是投连险,年缴费3000元左右,从2001年开始投保,需要缴费20年,现在帐户中约有2万元,另一个是万能险附加重疾险,每年保费约7000元,年保费共计1万元,保额不详。

从Kate购买的保险来看,比较偏重于投资性质,保费也不便宜,虽然保障顾及到了终身还本给付、重大疾病等方面,但是由于万能保险缴费方式比较灵活,发生风险时赔付金额也不确定,因此,对Kate来说,保障还是很不充分的。

一般的,单身不婚族将来晚年面对的最大风险就是身患重病从而导致医疗费用大增,又或是没有子女照顾的情况发生,因此,为了避免这类状况发生,建议Kate在安排了定期缴费还本性质的终身寿险附加重大疾病险之后,再配置终身医疗险及长期看护险。

这份涵盖了重大疾病、终身医疗、看护等方面的保险计划,年保费支出预计在1万元左右,总保障在65万元,在合同责任有效期内,保险人将承担身故保险金、29项重大疾病保险金给付、残疾豁免保费、住院开刀医疗费用给付以及各项满期给付保险责任。

同时,由于保单于有现金价值,日后向保险公司申请领用的话,等同于养老金的功能。

事故

保险利益

1

重大疾病

10万元

2

残疾给付

最高15万元

3

身故给付

20万元

4

终身住院医疗

10万元

5

长期看护给付

10万元

若Kate父母健在并且需要考虑到将来的照顾问题,则Kate也可适当给父母配置一些定期寿险、健康医疗险或长期看护险,年保费建议控制在3000元左右。

(二)房贷归还计划

Kate目前个人住房贷款还剩余9万元,是5年内全部结清还是靠公积金正常还完?

1、还贷方案条件假设

假设Kate剩余贷款为个人公积金贷款,则贷款利率为5.22%,由于相关贷款数据不充分,因此,我们忽略公积金帐户余额数,假设Kate每月个人公积金帐户缴纳数为900元,即其公积金帐户每月最高提取还款金额为900元;当前Kate每月月供为900元,则预计还有11年的时间可以还清(仅针对剩余9万元贷款)。

2、还贷方案比较

方案一:

提前还款一部分后,缩短剩余期限至5年,在5年内还清全部贷款。

根据目前部分银行提前还款的政策,提前还款起还金额为1万元,还款同时可以缩短贷款期限。

假设Kate现在先用1万元提前还款,然后将剩余贷款期限缩短到5年,则每月月供金额约为1520元,每月增加现金自付款620元。

贷款结清时,共支付利息1.11万元,本金9万元。

方案二:

在剩余期限第5年末一次性还清余额。

按每月900元公积金扣款还贷至剩余第5年末,此时已还本金约为3.46万元,已支付利息约为1.92万元,未归还的本金为5.54万元。

本着提前还款时只还本金、不还剩余利息的原则,Kate需归还5.54万元,即Kate共支付利息1.92万元,本金9万元。

方案三:

靠公积金正常每月还贷至11年结束,则至第11年清偿贷款时,Kate共支付贷款利息2.85万元,本金9万元。

3、结论:

方案一中,Kate看似偿还的贷款利息最少,为1.11万元,但是Kate每月公积金帐户所能提取的最高还款金额为900元,根据公积金冲还贷的相关政策规定,超过900元的部分应由借款人自付承担,因此,若Kate实施此方案的话,每月须多增加一笔620元的支出,每年就多支出7440元,这给结余本来就不多的Kate来说又增加了一笔生活负担,故不建议采用。

方案二和方案三都是建立在没有增加月供的基础上,方案二比方案三提早6年结清了贷款,且节省了利息2.85-1.92=0.93万元,但前提条件是需在剩余第5年末一次性支付未还本金5.54万元。

在此。

我们首先要建议Kate缩减不必要的开销,然后假设缩减后每年可以结余3万元,再加上其现有的15万元生息资产,则5年后Kate将有38万元(年收益率为7%测算),届时相信还清5.54万元的贷款余额应该不成问题,故建议Kate采用方案二。

当然,若Kate今后没有再购房或使用公积金的打算,想不费心地用公积金正常还贷到最后,那也是可以的,毕竟利息相差不是太多。

(三)购车计划

要购置10万元左右的车子,根据Kate现有的资金情况来看,要一次性付清比较困难,只能采用汽车消费贷款的方式。

依据银行目前发放车贷的相关规定,普通车种(车价<=25万元)贷款期限为3年,贷款成数为购车款的70%,即首付款为购车款的30%,则Kate需准备3万元首付,贷款7万元,假设贷款利率为7%,则月供金额为2160元。

另,Kate现在每月交通花费为800元,保守估计购车之后每月油费、停车费在1000元左右,再加上汽车保险、养路费、正常保养这些必需的支出费用,预计车辆每年花费在23000元(不包括计提折旧和贷款支出部分),即每月开销2000元左右,加上贷款,则每月需支出约4200元,对Kate来说压力实在太大,这将极大地影响她的生活质量,也不符合的科学的收支比例安排。

俗话说得好“买车容易、养车难”,车子本来就是消费品,从买来的那天起就开始折旧、贬值,而且随着世界原油价格的不断高企,养车成本将越来越高,因此,在当前情况下,建议Kate还是进一步加快资本积累,暂时不要购车;若确实觉得出行交通部方便的,那么可以推迟几年再买车。

届时在资金允许的情况下,若能一次性付清的话,可以减少贷款利息的支出,同时也能相应减轻一些日常生活负担。

(四)退休养老规划

Kate希望退休无忧,月花销能保证相当于现值3000元,并且每年能出国旅游一次,并且Kate已经坚持基金定投1年,将定投资金作为养老投资的一部分,说明Kate已充分认识到退休养老规划是属于长期的规划,越早做准备将来的生活越有保障。

特别是像Kate这样的单身女白领,更需要依靠自己尽早储蓄养老金。

条件假设

(1)退休年龄和寿命

假设Kate的退休年龄为55岁,寿命预测为85岁,即退休后需要生活30年。

(2)退休后可用资金

假设目前我国养老金政策在未来几十年内不变,则现行基本养老金公式可以延用下去,以此测算出退休后的养老金收入;Kate拥有固定的工作,应纳入社会养老保障范围,但由于提供资料有限,我们无法获知其每月缴纳数字和帐户余额,也只能假设。

2、退休后总需求资金预测

(1)若不考虑通货膨胀率,退休时每年的开销为0.3*12+1=4.6万元;考虑3.5%的通胀因素,18年后退休时每年的开销为8.54万元。

(2)坚持定投延续到退休后,若退休后投资回报率下降为5%,则实质回报率为1.5%,退休30年的总费用需求(期初年金现值)在208.27万元。

3、退休后养老金预测

2007年上海职工月平均工资为2872元。

(1)Kate目前每月缴纳金额为(2872*3)*8%,每月应在690元左右。

(2)假设养老金运营年收益率为4%,不考虑以前缴纳情况,从现在到退休时Kate个人帐户累计部分为21.78万元。

(3)假设收入成长率=通胀率,那么Kate退休时即18年后当地职工平均工资为5387.56元,则Kate退休时每月可领养老金为(5387.56+5387.56*3)/2*18%+21.78万元/170=3220.50元。

由于现在不知道Kate会领用养老金多少年,我们做最坏打算,假设养老金领到个人帐户用完为止,则可用资金总额为3220.5*170=54.75万元。

4、退休前资金估算

退休后总资金缺口为208.27-54.75=153.52万元,考虑到目前基金已有14万元市值,按7%的投资报酬率测算,则每月大致需投入2500元用于基金定投作为养老金。

5、结论

根据以上测算,Kate每月基金定投只需投入2500元即可实现养老无忧的计划目标。

(五)投资规划

正所谓“现金为王”,在做资金的投资安排之前,首先要留出一部分流动资金作为日常备用金,目前Kate以银行活期存款的形式预留了1万元,其收入比较稳定,相信足以保障其日常的必要指出。

至于Kate烦恼的省钱问题,考虑到其开支较大,建议Kate先缩减不必要的开销,除了水电煤、车费、饭费等刚性支出外,可适当减少一些娱乐活动,将每月开支控制在4500元左右,同时将每年2次的旅游缩减到1次,再加上每月基金定投节省下来的4000-2500=1500元,则每年可以多结余3.4万元以做生息资产之用。

做好了现金管理,就可以进行投资规划了,综合考量了Kate的风险承受能力、各理财目标资金使用的时间需求以及投资市场的整体情况之后,我们将投资规划的组合收益做了如下配置:

金融资产配置比例表

资产配置类型

资产份额占比

目标年化收益率

货币市场基金

10%

2-3%

债券、

债券型开放式基金

10%

5-6%

银行理财产品

30%

6%

股票、

股票型开放式基金

50%

10%

资产组合收益率:

预计年平均收益率约为7%

1、货币市场基金:

具有流动性强,安全性较高,同时收益也高于活期存款的特点,推荐品种:

易方达货币基金。

2、国债:

安全性最高,而且目前三年期、五年期年收益率分别为5.74%和6.35%,作为无风险投资品种为投资组合带来较高的稳定收益。

3、股票及股票型开放式基金:

收益高、伴随的风险也高,建议作为长期规划的资产配置,以期获得更高的收益。

推荐品种:

东吴动力、景顺鼎益。

去年和今年,冰火两重天的股市让我们充分认识到选择长期投资的品种必须具有牛市的成长性和熊市的抗跌性,目前虽然股市一片低迷,但是跌幅空间已经比起6000多点时有限得多,而涨幅空间却相当得大,加上我国的经济增长有目共睹,因此相信大跌之中还是存在着一定的机会。

4、银行理财产品:

品种多样、投资相对稳健、风险适中、收益高于普通储蓄。

推荐品种:

招商银行“金葵花”招银进宝之信贷资产213号人民币51天理财计划(年收益率5%)、上海银行“慧财”1年期人民币信托挂钩南京水务项目理财产品(年收益率7%)、浦发银行“票据赢”08年38期人民币3个月产品(年收益率4.5%)等。

(六)职业规划

以上各目标都建立在Kate的收入成长率=通胀率的基础上,我们主要从节流的角度提出建议;但是另一方面,我们也可以看到Kate已从事IT行业多年,正处于经验丰富的阶段,以Kate的资历应该可以进一步得到提升或跳槽到其他的公司在更高的岗位任职,正所谓经验就是财富。

假设Kate升职加薪或跳槽之后,收入以每年4%的速度成长,忽略通胀因素,以Kate升职加薪后6年收支损益情况为例:

科目

37岁

38岁

39岁

40岁

41岁

42岁

43岁

合计

薪资

108,000

112,320

116,820

121,488

126,348

131,400

136,656

853,032

奖金

10,000

10,500

10,500

10,500

11,025

11,025

11,025

74,575

小计

118,000

122,820

127,320

131,988

137,373

142,425

147,681

927,607

利息收入

0

0

0

0

0

0

0

0

租金收入

0

0

0

0

0

0

0

0

原始股收入

30,000

30,000

30,000

30,000

30,000

30,000

30,000

210,000

资本利得

0

0

0

0

0

0

0

0

小计

30,000

30,000

30,000

30,000

30,000

30,000

30,000

210,000

收入合计

148,000

152,820

157,320

161,988

167,373

172,425

177,681

1,137,607

基本开销

-54000

(55,890)

(57,846)

(59,871)

(61,966)

(64,135)

(66,380)

(420,088)

旅游支出

-10000

-10000

-10000

-10000

-10000

-10000

-10000

(70,000)

小计

(64,000)

(65,890)

(67,846)

(69,871)

(71,966)

(74,135)

(76,380)

(490,088)

利息支出

0

0

0

0

0

0

0

0

保费支出

(10,000)

(10,000)

(10,000)

(10,000)

(10,000)

(10,000)

(10,000)

(70,000)

基金定投

(30,000)

(30,000)

(30,000)

(30,000)

(30,000)

(30,000)

(30,000)

(210,000)

小计

(40,000)

(40,000)

(40,000)

(40,000)

(40,000)

(40,000)

(40,000)

(280,000)

支出合计

(104,000)

(105,890)

(107,846)

(109,871)

(111,966)

(114,135)

(116,380)

(770,088)

储蓄小计

10,000

10,000

10,000

10,000

10,000

10,000

10,000

70,000

收支余额

44,000

46,930

49,474

52,117

55,407

58,290

61,301

367,519

差异控管

(34,000)

(36,930)

(39,474)

(42,117)

(45,407)

(48,290)

(51,301)

(297,519)

从表格中反映出规划期间每年的收入支出情况,忽略通胀因素,发现“开源”之后,结余的积累速度明显加快,更加有利于各项目标的顺利实现。

(七)财务可行性分析

科目

37岁

38岁

39岁

40岁

41岁

42岁

43岁

现金

人民币银行活存

10,000

10,000

10,000

10,000

10,000

10,000

10,000

人民币银行定存

0

0

0

0

0

0

0

基金投资

140,000

217,560

257,160

299,487

344,650

393,338

445,119

其他金融投资

0

31,000

63,000

102,410

140,111

179,816

214,401

黄金及收藏品

10,000

10,000

10,000

10,000

10,000

10,000

10,000

小计

160,000

268,560

340,160

421,897

504,761

593,154

679,520

自用房地产

600,000

600,000

600,000

600,000

600,000

600,000

600,000

自用汽车

0

0

0

0

0

0

0

其他自用资产

0

0

0

0

0

0

0

小计

600,000

600,000

600,000

600,000

600,000

600,000

600,000

总资产合计

760,000

868,560

940,160

1,021,897

1,104,761

1,193,154

1,279,520

信用卡余额

0

0

0

0

0

0

0

其他消费贷款

0

0

0

0

0

0

0

小计

0

0

0

0

0

0

0

证券融资余额

0

0

0

0

0

0

0

其他投资贷款

0

0

0

0

0

0

0

小计

0

0

0

0

0

0

0

自用房地贷款

90,000

83,780

77225

70321

63048

55385

47314

小计

90,000

83,780

77,225

70,321

63,048

55,385

47,314

负债合计

90,000

83,780

77,225

70,321

63,048

55,385

47,314

消费净值

0

0

0

0

0

0

0

生息净值

160,000

268,560

340,160

421,897

504,761

593,154

679,520

自用净值

510,000

516,220

522,775

529,679

536,952

544

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 银行 案例 理财 分析 单身 贵族 规划

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#2机组现场施工用电布置措施.docx

#2机组现场施工用电布置措施.docx

-

《个人贵金属质押借款合同》兴业银行.docx

-

《科学发展观和小康社会的经济建设》复习导学案.docx

-

《我和祖父的园子》第一课时教案两篇word.docx

-

《质量》教学案例与设计.docx

-

2惠农小册子.docx

-

7A版个人与团队模拟考试题及答案.docx

-

10篇新部编四年级下册语文课内外阅读理解专项练习题及答案.docx

-

16初四物理热和能知识点总结精讲.docx

-

20XX社会语言经典语录流行风暴.docx

-

48篇教学案例分析报告题.docx

-

《电子工厂安全管理制度汇总》.docx

-

《机械制造课程设计》指导.docx

-

《钱学森》教案第二课时.docx

-

《边城》读后感5篇.docx

-

《固定式压力容器安全技术监察规程》.docx

-

《论雷峰塔的倒掉》.docx

-

《手术台就是阵地》教学设计三年级语文下册.docx

-

《夏洛的网》课外阅读教学设计.docx

-

《自己的花是让别人看的》教案.docx

-

3C检查表090429.docx

-

7客运专线CRTSⅡ型板式无砟轨道施工工法.docx

-

《笔算除法》课时教案设计.docx

-

11#楼高大模板支撑体系专项方案.docx

-

17科学分析经济形势.docx

-

《电流和电路》易错题精讲综合检测题与答案.docx

-

《会计信息系统》习题含答案.docx

-

《汽车电器设备与维修》发电机分教考分离试题及标准答案.docx

-

《四川省排污许可证管理暂行办法》.docx

-

《新编实用英语》教案第一册Unit.docx

-

0母版锅炉值班员计算题WORD版.docx

-

3年级下册英语单词记忆人教版.docx

-

C172标准操纵程序.docx

-

C和指针学习笔记上剖析.docx

-

EASL临床实践指南《急性暴发性肝功能衰竭的管理》解读全文.docx

-

flash考试试题.docx

-

hibernate.docx

-

北京中医药大学远程教育护理学基础docx.docx

-

北师大版四年级数学下册期末复习知识点.docx

-

北语17春《数据库原理和应用》作业2满分答案.docx

-

笔记本拆机教程惠普笔记本拆解详细教程清理风扇灰尘图文教程样本.docx

-

STP战略现代房地产营销的核心8p.docx

-

UML与软件建模复习问题详解清晰版.docx

-

WGB21微机综合保护测控装置.docx

-

XX发展战略规划方案系列报告之一不良资产处置行业分析.docx

-

XX品牌新茶上市推广营销项目策划书.docx

-

阿里巴巴企业人力资源战略规划体系建设可行性方案.docx

-

安徽省太和县高二英语下学期第一次月考试题.docx

-

安全会议台账.docx

-

安全生产及应急管理现行有效法律法规标准清单docx最新修正版.docx

-

安全隐患检查整改制度.docx