银行业务分析报告.docx

银行业务分析报告.docx

- 文档编号:30725978

- 上传时间:2023-08-19

- 格式:DOCX

- 页数:13

- 大小:667.95KB

银行业务分析报告.docx

《银行业务分析报告.docx》由会员分享,可在线阅读,更多相关《银行业务分析报告.docx(13页珍藏版)》请在冰豆网上搜索。

银行业务分析报告

金融学

分

析

报

告

1

分析框架

1.资产业务分析

2.负债业务分析

3.我国民营银行和其它类银行对比

4. 我国银行和外国银行表外业务对比

5,我国银行的资产质量状况

2

分析报告

一、 资产业务分析

1. 资产运用

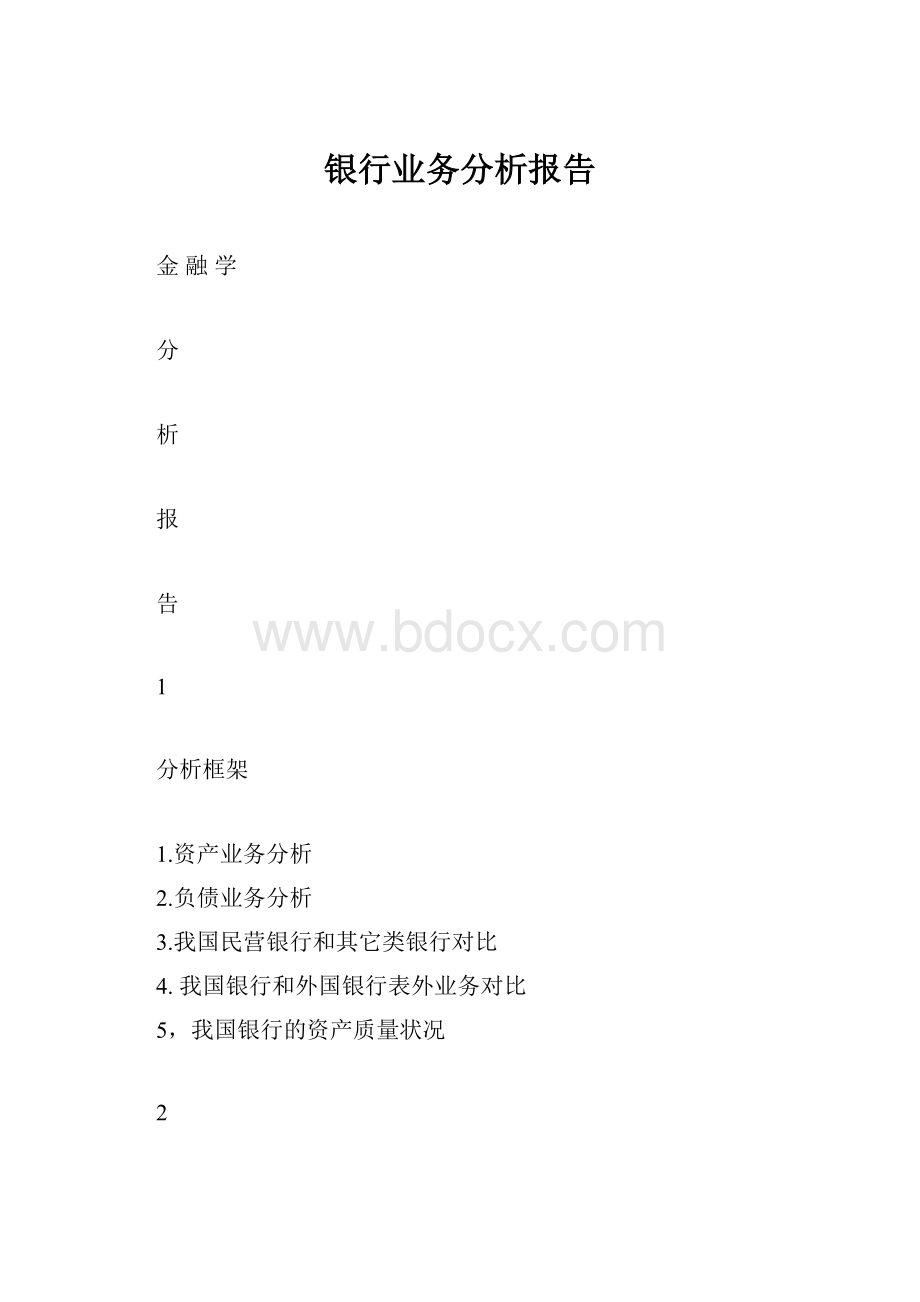

图一:

招商银行

招商银行资产运用类别占比

10%

10%

55%

25%

贷款和垫款投资现金、贵金属及存放中央银行款项其它

图二:

郑州银行

郑州银行资产运用类别占比

17%

28%

11%

44%

发放贷款投资现金及存放中央银行款项其它

图三:

中国工商银行

3

中国工商银行资产运用类别占比

11%

14%

53%

22%

贷款及垫款54%投资现金及存放中央银行款项其它

通过上面三个饼图我们可以看出,三家银行的资产大部分都被

用来发放贷款和垫款,其中招商银行占比最高达到了 55%,其次,

为中国工商银行占比 53%,郑州银行略低,占比为 28%。

但就投资

来说郑州银行的占比却是最高的达到了 44%,而招商银行和工商银

行则偏低,分别为 25%和 22%。

结合下面三家银行吸收存款利率的

不同,我们也可以大致推测出导致这种差别的原因。

招商银行和工商银行他们作为大型商业银行和股份制银行与郑

州银行这种城市银行相比,其规模更大、信誉更高受市场的接受度

也比较高,因此,他们再吸收存款时比城市银行和农村信用社更容

易。

而像郑州银行这样的城市银行为了吸收到更多的存款就必须提

高存款利率,在贷款利率相同的条件下,这就意味着郑州银行的利

差会缩小,为了保证银行本身一定的利润,他们将吸收来的存款更

多的用于收益率更高的债劵、基金等证劵产品。

就三家的现金和存放中央银行的款项而言,三家银行的占比都

4

差不多,其中即体现了国家存款准备金政策的作用,也包含了企业

保持流动性、安全性和收益性相统一的要求。

2. 银行贷款

表一:

郑州银行贷款构成

表二:

招商银行贷款构成

表三:

中国工商银行贷款构成

5

从上面的表格我们可以看出,三家银行的贷款中公司类贷款

占了绝大多数比重,票据贴现一般所占份额较小(不超过 3%),个

人贷款中工商银行所占比重较高达到了 33%,体现了其业务在这方

面的侧重,而招商银行对小微贷款占有一定的比例,郑州银行和工

商银行则没有显示,体现了招商银行在支持小微企业的发展方面给

予了更多的重视,也表明了我们国家不同类银行的业务关注点不同。

二、 负债业务分析

表四:

三家银行的负债构成

银行负债表

20000000

16000000

12000000

8000000

4000000

3932874

893115318421252951 181********55

19021171

24540125751601451092

0

招商银行 工商银行 郑州银行

客户存款393287419021171245401

同业和其它金融机构存拆放款

项893115181504525751

应付债券31842141301660145

向中央银行借款2529513522551092

银行

客户存款同业和其它金融机构存拆放款项应付债券向中央银行借款

从以上的数据中我们可以看出,客户存款在几家银行的负债中

6

2017 年 6 月末

2016 年 12 月末

项目

金额(千元)

占比%

金额(千元)

占比%

客戶存款

803,067,

535

58.73

736,243,

698

57.19

同業及其他

金融機構存

放及 拆入

款項

359,024,73

0

26.25

394,108,82

1

30.61

以公允價值

計量且其變

動計入 當

期損益的金

融負債

3,151,701

0.23

13,875,609

1.08

发行债券

168,145,97

2

12.30

114,595,25

0

8.90

其他

34,086,154

2.49

28,555,763

2.22

表 5:

浙江网商银行负债构成

7

占了绝对的优势地位,其次是同业和其它金融机构存拆放款项,而

应付债券和向中央银行借款在几家银行的负债中所占的比重都比较

低。

三、 我国民营银行和其它类银行对比

负债合计

1,367,476,

092

100.00

1,287,379,

141

100.00

通过表三和表四我们可以看出民营银行——浙江网商银行的客

户存款在其负债中的比重明显低于我国其它类型客户存款在银行负

债中的比重,而民营银行——浙江网商银行的负债中发行债券相较

我国其它银行则比较高。

四、 我国银行和外国银行表外业务对比

花旗银行表外业务包括结算业务,租赁业务,信用卡业务,保险

业务,银行卡业务等一系列业务,打开花旗银行的官网和我国银行

的官网就能发现一个明显的区别,外国银行的官网上更多的介绍的

是各种各类的银行卡等表外业务。

花旗银行的报表由于无法下载,

在这里不在显示。

8

通过对比分析可以发现,花旗银行的表外业务收入在其营业收

入中占最大比重,而我国银行则是存贷款业务为主,花旗银行的各

种金融创新工具和衍生产品比较多,而我国则由于利率市场化改革

刚刚完成,金融工具和金融产品还比较少,随着,银行存贷利差的

缩小,我想我国银行的金融产品也会不断丰富。

五、 我国银行的资产质量状况

下面三张表格分别是招商银行、中国工商银行和郑州银行的资

产质量指标,其中,不良贷款率、均符合《巴塞尔协议》不高于 5%

的指标,拨备覆盖率和贷款拨备率中国工商银行低于《巴塞尔协议》

2.5%和 150%的标准,其它两家银行都符合标准。

就资本充足率而言

三家银行都符合条件,其中中国工商银行最高达到了 14.46%,由此

9

可见银行规模和信誉对银行的各项资产质量指标有一定的影响。

10

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 银行业务 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#2机组现场施工用电布置措施.docx

#2机组现场施工用电布置措施.docx

-

《个人贵金属质押借款合同》兴业银行.docx

-

《科学发展观和小康社会的经济建设》复习导学案.docx

-

《我和祖父的园子》第一课时教案两篇word.docx

-

《质量》教学案例与设计.docx

-

2惠农小册子.docx

-

7A版个人与团队模拟考试题及答案.docx

-

10篇新部编四年级下册语文课内外阅读理解专项练习题及答案.docx

-

16初四物理热和能知识点总结精讲.docx

-

20XX社会语言经典语录流行风暴.docx

-

48篇教学案例分析报告题.docx

-

《电子工厂安全管理制度汇总》.docx

-

《机械制造课程设计》指导.docx

-

《钱学森》教案第二课时.docx

-

《边城》读后感5篇.docx

-

《固定式压力容器安全技术监察规程》.docx

-

《论雷峰塔的倒掉》.docx

-

《手术台就是阵地》教学设计三年级语文下册.docx

-

《夏洛的网》课外阅读教学设计.docx

-

《自己的花是让别人看的》教案.docx

-

3C检查表090429.docx

-

7客运专线CRTSⅡ型板式无砟轨道施工工法.docx

-

《笔算除法》课时教案设计.docx

-

11#楼高大模板支撑体系专项方案.docx

-

17科学分析经济形势.docx

-

《电流和电路》易错题精讲综合检测题与答案.docx

-

《会计信息系统》习题含答案.docx

-

《汽车电器设备与维修》发电机分教考分离试题及标准答案.docx

-

《四川省排污许可证管理暂行办法》.docx

-

《新编实用英语》教案第一册Unit.docx

-

0母版锅炉值班员计算题WORD版.docx

-

3年级下册英语单词记忆人教版.docx

-

高中人教版生物必修3练习第4章 第4节 群落的演替 Word版含答案.docx

-

职位名称.docx

-

工程开工发言稿.docx

-

跟踪检测七十三题型研究1同分异构体的书写判断与原子共线共面.docx

-

职业教育集团讲话职业教育工作会议讲话材料.docx

-

工程项目管理复习题 多选答案.docx

-

高中政治 多变的价格知识梳理 新人教版必修1.docx

-

制定地方大气污染物排放标准的技术方法gbt38401991.docx

-

工业大数据的总结及背后的思考.docx

-

隔音墙降噪方案书.docx

-

工作计划幼儿园中班第二学期班级工作计划1 精品.docx

-

工程量清单计价论文.docx

-

公共关系学形成性考核册参考答案.docx

-

工程项目永磁同步电机矢量控制调速系统仿真.docx

-

公文格式讲课教案.docx

-

工程材料与机械制造基础复习题.docx

-

公路工程试验检测仪器设备校准指南表格全下载.docx

-

工程检验批划分及验收计划.docx

-

工程质量监督管理办法.docx