《政府收支分类科目》说明docx.docx

《政府收支分类科目》说明docx.docx

- 文档编号:5608323

- 上传时间:2022-12-29

- 格式:DOCX

- 页数:73

- 大小:175.26KB

《政府收支分类科目》说明docx.docx

《《政府收支分类科目》说明docx.docx》由会员分享,可在线阅读,更多相关《《政府收支分类科目》说明docx.docx(73页珍藏版)》请在冰豆网上搜索。

《政府收支分类科目》说明docx

《2006年政府预算收支科目》与

《2007年政府收支分类科目》的衔接

为完整、准确地反映政府收支活动,按照《政府收支分类改革方案》,财政部制定了《2007年政府收支分类科目》。

与《2006年政府预算收支科目》相比,《2007年政府收支分类科目》在收支分类范围、分类体系的构成和具体科目设置办法上有较大的差别,为便于各地区、各部门编制预算,组织预算执行,现将2006年政府预算收支科目与2007年政府收支分类科目的衔接关系说明如下:

一、收入分类

《2006年政府预算收支科目》仅反映政府预算内收入,并根据预算管理的需要分一般预算收入科目、基金预算收入科目、债务预算收入科目三部分。

2007年科目中收入分类范围扩大,不仅包括预算内收入,还包括实行财政专户管理的预算外收入、社会保险基金收入。

新科目将政府预算内、外收入和社会保险基金收入纳入一个统一的分类体系,按收入性质进行划分,设置相应科目,并进行统一编码。

现将2006年与2007年收入科目的衔接情况说明如下:

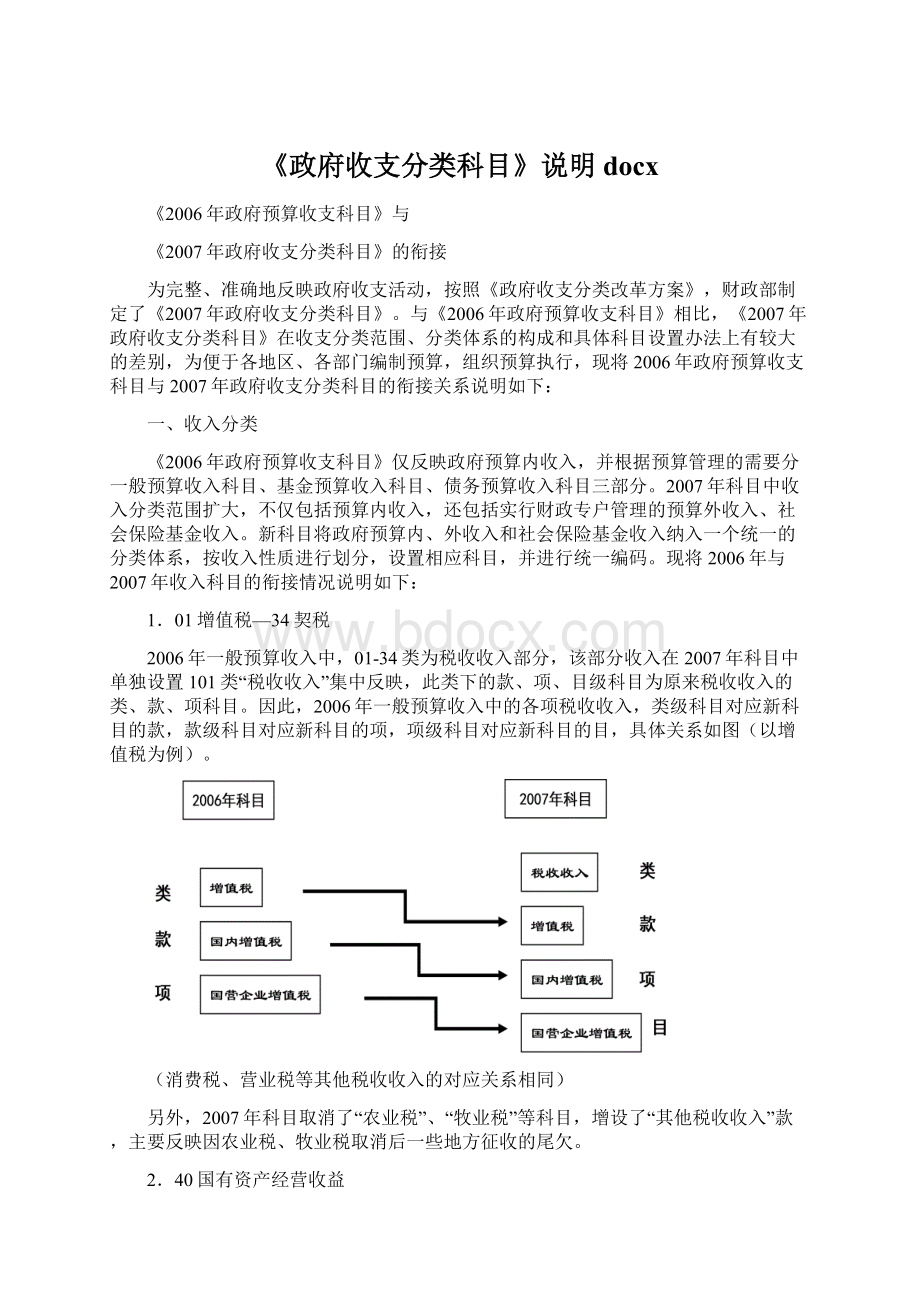

1.01增值税—34契税

2006年一般预算收入中,01-34类为税收收入部分,该部分收入在2007年科目中单独设置101类“税收收入”集中反映,此类下的款、项、目级科目为原来税收收入的类、款、项科目。

因此,2006年一般预算收入中的各项税收收入,类级科目对应新科目的款,款级科目对应新科目的项,项级科目对应新科目的目,具体关系如图(以增值税为例)。

(消费税、营业税等其他税收收入的对应关系相同)

另外,2007年科目取消了“农业税”、“牧业税”等科目,增设了“其他税收收入”款,主要反映因农业税、牧业税取消后一些地方征收的尾欠。

2.40国有资产经营收益

2006年科目中国有资产经营收益反映国有企业上缴的税后利润,国有资产转让收入,有限责任公司、股份有限公司、联营企业、港澳台商投资企业、外商投资企业中国有资产经营收益及其他国有资产经营收益。

本类中01-80款主要反映国有企业上缴的税后利润,并按旧的国民经济行业分设款。

81款为国有事业单位上缴收入。

83至86款及87款分别反映股份制企业、联营企业、合资合作企业中国有资产的经营收益和国有境外企业投资收益,如股息、红利等。

90-98款反映中国人民银行上缴收入、国有资产出售转让收入、国有股减持收入及其他国有资产经营收益。

2007年科目对上述收入按性质进行重新分类,2006年该类收入01款国有冶金工业利润至80款国有其他企业利润、83款股份制企业国有资产收益至87款国有境外企业投资收益可列入1020601项“国有资本投资收益”,并根据企业所属新的国民经济行业类型列入01-99款的相关目级科目。

其他收入科目按下表对应:

2006年科目

2007年科目

4081

国有事业单位上缴收入

1030706

非经营性国有资产出租收入

1030799

其他国有资源(资产)有偿使用收入

4090

中国人民银行上缴收入

103060110

中国人民银行上缴收入

4091

国有资产出售转让收入

1030703

特种矿产品出售收入

1030704

专项储备物资销售收入

103060399

其他产权出售收入

4092

国有股减持收入

103060301

国有股减持收入

4098

其他国有资产经营收入

根据情况列入10306国有资本经营收入相关科目中,没有单独设置科目的,列入其他项。

3.41国有企业计划亏损补贴

2006年科目中国有企业计划亏损补贴主要反映从预算收入中退库的企业计划亏损补贴,本类收入按旧的国民经济行业分类(如冶金、有色金属、煤炭等)设款。

另有少量科目按企业名称设款,如宝钢集团计划亏损补贴等。

2007年科目在103类“非税收入”下的06款“国有资本经营收入”下设置了02项“国有企业计划亏损补贴”。

项下没有细分目。

因此,原41类“国有企业计划亏损补贴”下的款级科目全部反映在该项级科目中,且不再分目反映。

具体对应关系如图:

4.42行政性收费收入

2006年科目中行政性收费收入反映按规定纳入预算管理的行政性收费收入。

该类下按主管部门,分设烟草、国土资源、建设等44个款级科目。

2007年科目第103类“非税收入”下设置了04款“行政事业性收费收入”,款下按主管部门设项,但项下按收费项目设目,其中01-50目为预算内收入,51-99目为预算外收入(具体目级科目根据各部门批准的收费项目设置)。

因此,2006年科目42类“行政性收费收入”下的各款可完全按科目名称对应新科目的相关项级科目。

具体对应关系如图:

5.43罚没收入

在2006年科目中,罚没收入与行政性收费收入科目设置大致相同,也是按主管部门分设铁道、交通等罚没收入款。

另外,对海关、公安、工商等部门查处的缉私收入,单独设款反映;对公安、海关的缉毒罚没收入,在款下设项反映。

2007年科目在103类“非税收入”下设置了05款“罚没收入”,下设“一般罚没收入”、“缉私罚没收入”、“缉毒罚没收入”和“罚没收入退库”4项。

其中“一般罚没收入”、“缉私罚没收入”分部门设目,“缉毒罚没收入”、“罚没收入退库”只设项。

科目设置方法与2006年差别不大,2006年罚没收入可按科目名称和性质对应归并到2007年的相关科目中。

具体对应办法如下图:

6.44海域场地矿区使用费收入

在2006年科目中,海域场地矿区使用费收入分海域使用金和场地矿区使用费两款。

款下按管理需要设项。

在2007年科目中,该类收入在10307款“国有资源(资产)有偿使用收入”中分别设置了01项“海域使用金收入”、02项“场地和矿区使用费收入”。

项下目级科目与原项级科目设置相同。

2006年收入可按名称对应到2007年科目中。

具体对应方法如图:

7.70专项收入

在2006年科目中,专项收入按名称设置“排污费收入”、“水资源费收入”款,未设项级科目。

在2007年科目中,该类收入在10302款“专项收入”中反映。

款下的项级科目设置与原款级科目相同。

不同之处是,排污费收入、教育费附加收入、探矿权采矿权使用费及价款收入下分设目。

对2006年专项收入,可按科目名称对应到2007年科目中,具体对应办法如下图:

8.71其他收入

2006年科目中的其他收入,设置有利息收入、基本建设贷款归还收入、基本建设收入、对外贷款归还收入等。

在2007年科目中,上述收入按性质进行了重新分类,分别在不同的科目中反映。

具体衔接关系如下表:

2006年科目

2007年科目

710101

国库存款利息收入

103070501

国库存款利息收入

710102

其他利息收入

103070503

有价证券利息收入

103070599

其他利息收入

7102

基本建设贷款归还收入

10401

国内贷款回收本金收入

7103

基本建设收入

1039999

其他收入

7105

对外贷款归还收入

1040201

外国政府贷款回收本金收入

1040202

国际组织贷款回收本金收入

1040299

其他国外贷款回收本金收入

7106

捐赠收入

103990101

国外捐赠收入

103990102

国内捐赠收入

7109

动用国储棉粮肉上交财政收入

1039902

动用国储棉、糖、油上交财政收入

7112

动用国家储备粮油上交差价收入

1039903

动用国家储备粮油上交差价收入

7140

其他收入

说明:

由于2007年新设了一些科目,原在其他收入中反映的一些收入,如2007年新设科目,在相关科目中反映,未设置科目的,在1039999其他收入中反映。

9.72一般预算调拨收入

在2006年科目一般预算收入中,调拨收入类下设置有一般预算补助收入、一般预算上解收入、上年结余收入、调入资金四款,其中:

前两款为各级财政总预算的往来收入科目;上年结余收入为上年各级财政收支结余转入本年的部分,调入资金反映调入预算内使用的其他资金,如预算外资金。

在2007年科目110类转移性收入中,对上述收入类型也设置了相应科目,有关衔接可参照下表处理:

2006年科目

2007年科目

编码

科目名称

编码

科目名称

720101

税收返还收入

1100101

增值税和消费税税收返还收入

720102

原体制补助收入

1100201

原体制补助收入

720103

专项补助收入

1100301

专项补助收入

720104

一般性转移支付补助收入

1100202

一般性转移支付补助收入

720105

调整工资转移支付补助收入

1100204

调整工资转移支付补助收入

720106

社会保障转移支付补助收入

720107

结算补助收入

1100208

结算补助收入

720108

农村税费改革补助收入

1100206

农村税费收革补助收入

720109

所得税基数返还收入

1100102

所得税基金返还收入

720110

出口退税基数返还收入

720111

民族地区转移支付补助收入*

720112

缓解县乡财政困难转移支付补助收入*

720119

其他一般预算补助收入

720201

原体制上解收入

1100209

体制上解收入

720202

专项上解收入

1100302

专项上解收入

720209

其他一般预算上解收入

7209

一般预算上年结余收入

1100801

一般预算上年结余收入

7210

一般预算调入资金

1100901

一般预算调入资金

10.基金预算收入

在2006年科目中,单独设置了基金预算收入科目,并按基金名称设款,部分款按需要设项。

2007年科目在103类非税收入下单独设置了01款“政府性基金收入”,款下一般按名称设项,有些也根据管理需要设置了目。

2006年科目

2007年科目

编码

科目名称

编码

科目名称

8002

三峡工程建设基金收入

1030101

三峡工程建设基金收入

8003

养路费收入

1030110

养路费收入

8004

公路客货运附加费收入

1030111

公路客货运附加费收入

103011101

客运站场建设费

103011102

公路客运设施建设专用基金

103011103

公路货运发展建设基金

103011104

客货运输设施建设基金

103011105

客票附加费

103011106

货物附加费

103011107

公路客运附加费

103011108

公路货运附加费

103011109

客运车辆公路基础设施建设费

103011110

货运车辆公路基础设施建设费

8005

铁路建设基金收入

1030106

铁路建设基金收入

8007

民航基础设施建设基金收入

1030108

民航基础设施建设基金收入

8009

港口建设费收入

1030115

港口建设费收入

8011

民航机场管理建设费收入

1030109

民航机场管理建设费收入

8012

下放港口以港养港收入

1030116

下放港口以港养港收入

8013

烟草商业税后利润收入

1030125

烟草商业税后利润收入

8016

散装水泥专项资金收入

1030118

散装水泥专项资金收入

8018

邮政补贴专项资金收入

1030117

邮政补贴专项资金收入

8019

墙体材料专项基金收入

1030119

墙体材料专项基金收入

8020

铁路建设附加费收入

1030107

铁路建设附加费收入

8022

煤代油基金收入

1030105

煤代油基金收入

8023

农网还贷资金收入

1030102

农网还贷资金收入

802301

中央农网还贷资金收入

103010201

中央农网还贷资金收入

802302

地方农网还贷资金收入

103010202

地方农网还贷资金收入

8024

能源建设基金收入

1030103

能源建设基金收入

802401

能源基地建设基金收入

103010301

能源基地建设基金收入

802402

电源基地建设基金收入

103010302

电源基地建设基金收入

8025

水运客货运附加费收入

1030113

水运客货运附加费收入

8101

外贸发展基金收入

1030120

外贸发展基金收入

8102

国家茧丝绸发展风险基金收入

1030124

国家茧丝绸发展风险基金收入

8202

文化事业建设费收入

1030126

文化事业建设费收入

820201

中央所属企事业单位文化事业建设费收入

103012601

中央所属企事业单位文化事业建设费收入

820202

地方所属企事业单位文化事业建设费收入

103012602

地方所属企事业单位文化事业建设费收入

820203

中央和地方所属企事业单位文化事业建设费收入

103012603

中央和地方所属企事业单位文化事业建设费收入

8203

地方教育附加收入

1030128

地方教育附加收入

8204

地方教育基金收入

1030129

地方教育基金收入

8205

国家电影事业发展专项资金收入

1030130

国家电影事业发展专项资金收入

83

社会保险基金收入

102

社会保险基金收入

8301

基本养老保险基金收入

10201

基本养老保险基金收入

1020101

基本养老保险费收入

1020102

基本养老保险基金财政补贴收入

1020199

其他基本养老保险基金收入

8302

失业保险基金收入

10202

失业保险基金收入

1020201

失业保险费收入

1020202

失业保险基金财政补贴收入

1020299

其他失业保险基金收入

8303

医疗保险基金收入

10203

基本医疗保险基金收入

1020301

基本医疗保险费收入

1020302

基本医疗保险基金财政补贴收入

1020399

其他基本医疗保险基金收入

8304

工伤保险基金收入

10204

工伤保险基金收入

1020401

工伤保险费收入

1020402

工伤保险基金财政补贴收入

1020499

其他工伤保险基金收入

8305

生育保险基金收入

10205

生育保险基金收入

1020501

生育保险费收入

1020502

生育保险基金财政补贴收入

1020599

其他生育保险基金收入

8401

新菜地开发基金收入

1030132

新菜地开发基金收入

8402

育林基金收入

1030136

育林基金收入

8403

灌溉水源灌排工程补偿费收入

1030141

灌溉水源灌排工程补偿费收入

8404

中央水利建设基金收入

1030138

中央水利建设基金收入

840401

水利建设基金划转收入

840409

中央其他水利建设基金收入

8405

地方水利建设基金收入

1030139

地方水利建设基金收入

840501

地方政府性基金划转收入

840509

地方其他水利建设基金收入

8406

库区维护建设基金收入

1030104

库区维护建设基金收入

840601

库区维护基金收入

103010401

库区维护基金收入

840602

库区建设基金收入

103010402

库区建设基金收入

840603

库区后期扶持基金收入

103010403

库区后期扶持基金收入

840604

库区移民后期扶持基金收入

103010404

库区移民后期扶持基金收入

840605

库区移民扶助金收入

103010405

库区移民扶助金收入

840606

三峡库区移民后期扶持基金收入

103010406

三峡库区移民后期扶持基金收入

840607

棉花滩水电站库区后期扶持基金收入

103010407

棉花滩水电站库区后期扶持基金收入

8407

农业发展基金收入

1030131

农业发展基金收入

8408

水资源补偿费收入

1030142

水资源补偿费收入

8409

森林植被恢复费收入

1030137

森林植被恢复费

8410

南水北调工程基金收入

1030140

南水北调工程建设基金收入

8501

国有土地使用权有偿使用收入

1030133

国有土地使用权出让金收入

850102

土地收益金或土地增值费

103013301

土地净收益

850103

用于农业土地开发的土地出让金

103013302

计提用于农业土地开发的资金

850104

其他土地出让金

103013399

其他土地出让金收入

8502

新增建设用地土地有偿使用费收入

1030134

新增建设用地土地有偿使用费收入

86

政府住房基金收入

1030145

政府住房基金收入

8601

上缴管理费用

103014501

上缴管理费用

8602

住房金融利润

103014599

其他政府住房基金收入

8603

其他收入

8701

旅游发展基金收入

1030121

旅游发展基金收入

8702

援外合资合作项目基金收入

1030122

援外合资合作项目基金收入

8703

对外承包工程保函风险专项资金收入

1030123

对外承包工程保函风险专项资金收入

8704

残疾人就业保障金收入

1030143

残疾人就业保障金收入

8705

转让政府还贷道路收费权收入

1030114

转让政府还贷道路收费权收入

870501

转让政府还贷公路收费权收入

103011401

转让政府还贷公路收费权收入

870502

转让政府还贷城市道路收费权收入

103011402

转让政府还贷城市道路收费权收入

8706

帮困资金收入

8709

其他基金收入

1030199

其他基金收入

8801

农牧业税附加收入

8802

城镇公用事业附加收入

1030146

城镇公用事业附加收入

8804

燃油附加费收入

1030112

燃油附加费收入

8809

其他附加收入

1030199

其他基金收入

8901

基金预算补助收入

1100401

基金预算补助收入

8902

基金预算上解收入

1100402

基金预算上解收入

8903

基金预算调入资金

1100902

政府性基金预算调入资金

8909

基金预算上年结余收入

1100802

政府性基金预算上年结余收入

11.债务预算收入

2006年债务预算收入科目与2007年债务预算收入科目的对应关系如下表:

2006年科目

2007年科目

编码

科目名称

编码

科目名称

9001

国库券收入

1050101

国库券收入

9002

社会保险基金结余购买国债收入

1050102

社会保险基金结余购买国债收入

9003

向国家银行借款收入

1050103

向国家银行借款收入

900301

专项流动资金借款收入

105010301

专项流动资金借款收入

900302

其他借款收入

105010302

其他借款收入

9009

其他国内借款收入

1050199

其他国内借款收入

9101

向外国政府借款收入

1050201

向外国政府借款收入

9102

向国际组织借款收入

1050202

向国际组织借款收入

9109

其他国外借款收入

1050203

其他国外借款收入

910901

对外发行债券收入

105020301

对外发行债券收入

910909

其他国外借款收入

105020399

其他国外借款收入

9110

地方向国外借款收入

1050204

地方向国外借款收入

二、支出分类

2006年预算支出科目设类、款、项、目四级,主要反映政府预算内支出,并按一般预算支出、基金预算支出、债务预算支出三部分设置科目。

其中,一般预算支出按经费性质分为基本建设支出、行政管理费、各部门的事业费等。

2007年支出科目分类范围扩大,包括预算支出、实行财政专户管理的预算外支出、社会保险基金支出。

分类体系也进行了调整,包括支出功能分类、支出经济分类两部分。

其中,支出经济分类科目与2006年支出目级科目的对应关系比较清楚,现只就2006年支出类、款、项三级科目与2007年支出功能分类科目的衔接关系说明如下:

1.01基本建设支出

2006年科目中的“基本建设支出”类,反映国家用于固定资产的扩大再生产与部分简单再生产的支出,包括各类工厂、电站、铁路、公路、水库、造林、城市公用设施以及各类学校、医疗、广播电台、科研机构、体育场馆、职工住宅、机关房屋等方面的固定资产投资。

基本建设支出类级科目下01款“冶金工业基本建设支出”至89款“其他部门基本建设支出”按主管部门和行业设置,款下设基本建设有偿使用支出、基本建设拨款支出、基本建设贷款贴息支出、专项基本建设支出、国债专项基本建设支出等项。

上述分部门的基本建设支出,包括了该部门归口的所有基本建设支出。

如教育基本建设支出,既包括教育主管部门的基本建设支出,还包括教育部门所属各类事业单位(如各类学校)、企业(如各类教学仪器厂)的支出。

卫生基本建设支出则包括了医院和医疗仪器、模型制造厂的基本建设支出。

2007年支出功能分类科目没有设置基本建设支出类,而是按职能和活动设置类、款、项科目。

因此,各单位的基本建设支出,先要根据各单位的职能,确定相应的类、款,然后根据款下项级科目设置情况,归入相应的项级科目:

一、行政单位

凡属于行政单位的基本建设支出,如教育行政管理部门的基本建设支出,应归于教育类下的教育管理事务款,款下单独设置项级科目的,列单设的项级科目,没有单独设置项级科目的,列“一般行政管理事务”。

二、事业单位

事业单位开支的基本建设支出,由于新的分类采用了不同的分类办法,其支出也要按不同的归类原则进行处理:

(一)属于机关后勤单位的基本建设支出,统一列入“机关服务”项;

(二)其他事业单位凡按职能设置科目的,如教育类下的普通教育下的“小学教育”、“中学教育”等科目,还有医疗卫生下的“综合医院”、“中医医院”等,其基本建设项目支出,统一列入该功能下;

(三)事业单位凡按活动设置项级科目的,如各科学研究单位的基本建设支出,要根据新的分类项级科目设置情况,列入不同的科目。

如属于机构运行的列入“机构运行”;属于重大科学工程的,分别列入“重点基础研究规划”、“自然科学基金”、“重点实验室及相关设施”、“重大科学工程”等各项级科目。

(四)事业单位凡支出未单独设置项级科目反映的,如财政部门的各类科研所、计算中心等,其基本建设支出要统一在“其他财政管理事务”中反映。

三、企业

由于新的支出功能分类不再按冶金、有色金属对工商企业进行划分,而是统一采用了新的国民经济行业分类,各类企业的基本建设支出,要按新的行业分类情况,列入相关行业分类科目。

如教育部门所属的出版

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 政府收支分类科目 政府 收支 分类 科目 说明 docx

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

铝散热器项目年度预算报告.docx

铝散热器项目年度预算报告.docx

-

牛津上海版通用小学英语三年级上册Unit 12同步练习2II 卷.docx

-

论我国私营企业员工激励机制.docx

-

人教版五年级品德与社会上册全册教案.docx

-

开学啦国旗下讲话稿三分钟.docx

-

露天采矿学复习题.docx

-

六年级英语教师年度考核个人总结.docx

-

某路站综合体项PC吊装施工方案.docx

-

人教版九年级历史上册期末考试试题一套.docx

-

隆昌妇幼保健院.docx

-

芦二矿抽采达标中长期规划.docx

-

看拼音写词语.docx

-

模拟磁盘调度算法系统的设计毕业设计.docx

-

每周一条名言警句或一首诗词.docx

-

棉花膜下滴灌示范工程设计总结报告.docx

-

九年级化学教案第十单元酸和碱教案新人教版.docx

-

宁波市水资源公报.docx

-

农业实用技术培训工作意见与农业局上半年工作总结范例两篇汇编.docx

-

平行线的判定.docx

-

内部会计管理制度11成本核算制度.docx

-

盘扣式脚手架支撑方案.docx

-

旅游规划模板.docx

-

煤矿大本大专毕业设计大采高综采工作面作业规程.docx

-

美学选择题整理课件资料.docx

-

名家论腹泻慢性肠炎.docx

-

宁夏银川市第一中学学年高一上学期期中考试地理试题解析解析版.docx

-

年产吨精密纤维纸项目建设建议书.docx

-

农技推广中心工作总结.docx

-

彭宇案的法逻辑批判.docx

-

宁夏仕奇房产网发布份房地产交易情况.docx

-

项目推荐书智能温控节能系统.docx

-

区县节日期间加强消防安全讲话稿与区发改委领导班子述职述廉报告汇编.docx

-

人力资源管理人士应具备的胜任力.docx

-

如何上出语文课1.docx

-

团队合作的心得和感悟10篇.docx

-

全国职称英语理工A真题及答案.docx

-

三白荡栈桥施工方案.docx

-

完整word版挂钩勘测定界报告.docx

-

三育人优秀教师事迹材料.docx

-

山东省滨州市届高三二模语文试题及答案.docx

-

团县委工作总结.docx

-

山西省吕梁学院附属高级中学学年高二上学期期末考试地理试题 Word版含答案.docx

-

商业银行理财产品销售管理办法起施行.docx

-

三年级下册道德与法制教案.docx

-

数学章绪论.docx

-

四川省成都市锦江区八年级语文下学期零诊考试试题.docx

-

施工设计5.docx

-

四大名著读后感.docx

-

食品安全规章管理制度范本.docx

-

市政部试用期优秀个人工作总结多篇.docx

-

四年级数学下册四则混合运算大全 167.docx