中国成品油市场.docx

中国成品油市场.docx

- 文档编号:7950133

- 上传时间:2023-01-27

- 格式:DOCX

- 页数:13

- 大小:412.49KB

中国成品油市场.docx

《中国成品油市场.docx》由会员分享,可在线阅读,更多相关《中国成品油市场.docx(13页珍藏版)》请在冰豆网上搜索。

中国成品油市场

中国成品油市场

中国石油化工集团公司经济技术研究院

成品油市场分析

(一)全球成品油供需现状及预测

2005-2011年,世界汽、煤、柴油供应和需求总量分别增长1.1%和1.2%,供应总体保持宽松。

2011年世界汽、煤、柴油供应和需求总量分别为25.32亿吨和25.33亿吨。

亚太及北美地区是汽、煤、柴油的主要生产和消费地区,2011年这两个地区产量合计约占世界总能力的57.8%,消费合计约占世界总消费量的56.1%,供需相对集中。

随着世界炼油能力的较快增长,炼厂开工负荷率将略有下降,从目前的82.2%下降至2015年的81.6%及2020年的81.1%。

预计2011-2020年世界汽、煤、柴油需求年均增长1.0%,稍低于供应增速。

到2015年和2020年世界汽、煤、柴油需求分别为26.9亿吨和27.8亿吨。

2005-2020年全球各地区成品油供需现状及预测如下表所示。

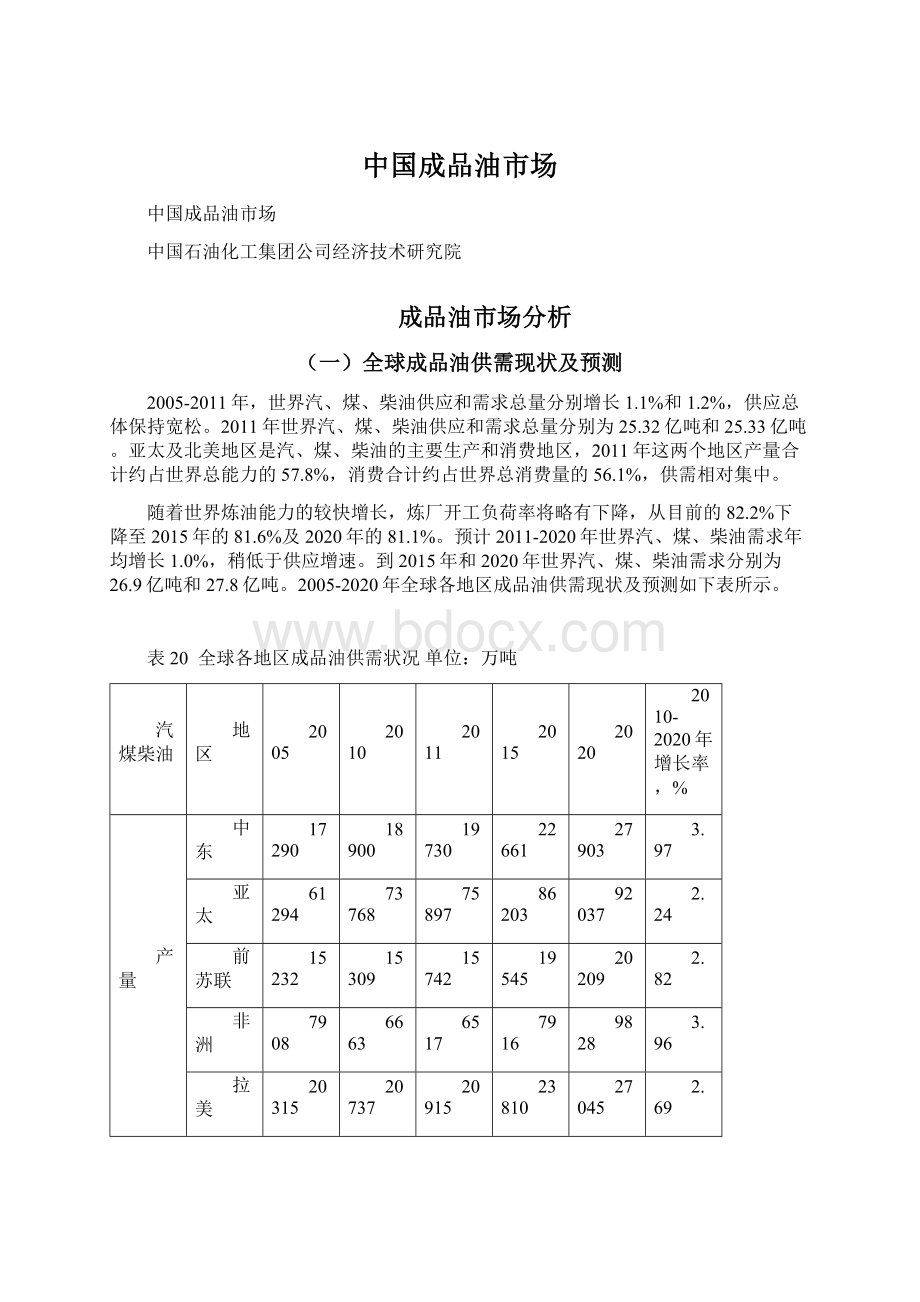

表20全球各地区成品油供需状况单位:

万吨

汽煤柴油

地区

2005

2010

2011

2015

2020

2010-2020年增长率,%

产量

中东

17290

18900

19730

22661

27903

3.97

亚太

61294

73768

75897

86203

92037

2.24

前苏联

15232

15309

15742

19545

20209

2.82

非洲

7908

6663

6517

7916

9828

3.96

拉美

20315

20737

20915

23810

27045

2.69

北美

67434

70182

70404

66595

62117

-1.21

欧洲

47655

44491

43925

42735

38803

-1.36

合计

237039

250045

253268

269463

277942

1.06

需求

中东

14403

17499

17824

19541

21611

2.13

亚太

61044

69575

71992

80793

89017

2.49

前苏联

9391

11166

11631

12830

13511

1.92

非洲

8767

10315

10450

12024

13510

2.74

拉美

19235

24099

24709

27562

30567

2.41

北美

74537

70775

70223

69894

65127

-0.83

欧洲

48848

47195

46453

46784

44541

-0.58

合计

236225

250620

253325

269427

277888

1.04

平衡

中东

2934

1401

1906

3077

6292

16.21

亚太

250

4145

3905

5410

3020

-3.12

前苏联

5797

4094

4159

6672

6740

5.11

非洲

-858

-3652

-3982

-4065

-3681

0.08

拉美

1037

-3411

-3794

-3752

-3522

0.32

北美

-7152

-593

228

-3298

-3011

17.64

欧洲

-1191

-2608

-2438

-4051

-5694

8.12

合计

815

-580

-105

-54

54

从世界各地区成品油供需平衡的结果来看,目前成品油过剩地区主要集中在亚太、前苏联及中东地区,三个地区的过剩总量已接近1.0亿吨,到2020年前,中东和前苏联地区的过剩量还将进一步提高,而亚洲地区的过剩量将稍有下降。

(二)我国周边地区成品油供需现状及预测

随着亚太、中东和前苏联地区炼油能力的快速增长,其成品油供应能力大幅度提高,目前地区内成品油过剩态势非常明显。

预计2011-2020年,亚太和中东地区将分别新增炼油能力1.65亿吨/年和1.23亿吨/年,地区内成品油过剩趋势将更为严重,如下图所示。

图122005-2020年亚太地区汽煤柴油供需状况

图132005-2020年中东地区汽煤柴油供需状况

图142005-2020年前苏联地区汽煤柴油供需状况

对以上三个地区汽煤柴油供需平衡分析后可以看出:

区域内供应能力远大于当地汽煤柴油需求,由于未来汽煤柴油产量的增速高于需求量增速,其过剩态势将进一步加剧,这将对我国炼油行业的发展带来严重挑战。

(1)日本、印尼、越南、马来西亚是石油产品净进口国

日本。

2000年,日本炼油能力为2.59亿吨/年,2012年消减至2.14亿吨/年,减少了4500万吨/年,预计2015年后,日本炼油能力继续下降至1.92亿吨/年。

2012年日本原油加工量为1.70亿吨,炼厂的开工负荷率约为79%。

日本国内石油产品需求呈现下降趋势,2000-2020年日本石油产品供需状况如下表所示。

表21日本石油产品供需状况万吨

项目

2000年

2005年

2010年

2012年

2015年

2020年

产量

20740

21070

18405

17755

15900

14420

进口

6285

5835

5195

5485

4390

3820

出口

980

450

1740

1500

850

425

国内需求

26045

26455

21860

21740

19440

17815

印度尼西亚。

2000年,印度尼西亚炼油能力为4781万吨/年,2012年扩能至4920万吨/年,尽管印度尼西亚国家石油公司企望新建炼油厂,但2020年前难以投产。

预计2020年印度尼西亚仅完成Balikpapan炼厂200万吨/年扩建项目,2015年、2020年炼油能力稳定在5120万吨/年左右。

2012年印度尼西亚原油加工量为4175万吨,炼厂的开工负荷率约为85%。

长期以来,印度尼西亚一直是亚太地区最主要的石油产品进口国,随着国内石油产品需求的继续稳定增长,在国内供应能力无法有效扩大的情况下,其石油产品进口量将继续增加,2015年和2020年进口量分别提高到2600万吨和3500万吨。

2000-2020年印度尼西亚石油产品供需状况如下表所示。

表22印度尼西亚石油产品供需状况万吨

项目

2000年

2005年

2010年

2012年

2015年

2020年

产量

4800

4645

4385

4385

4505

4510

进口

1090

1965

1905

2550

2640

3490

出口

975

660

555

890

800

765

国内需求

4915

5950

5735

6045

6345

7235

马来西亚。

2000年,马来西亚炼油能力为2429万吨/年,2012年扩能至2695万吨/年。

预计2016年马来西亚国家石油公司将建成Pengerang炼厂,炼油能力为1500万吨/年,因此2015年、2020年马来西亚炼油能力分别2695万吨/年和4195万吨/年。

2012年马来西亚原油加工量为2408万吨,炼厂的开工负荷率约为89%。

马来西亚石油产品进出口基本平衡,但2012年开始已逆转成石油产品净进口国,此种状况将持续到2016年。

随着Pengerang炼厂的建成投产,马来西亚将再次成为石油产品净出口国。

2000-2020年马来西亚石油产品供需状况如下表所示。

表23马来西亚石油产品供需状况万吨

项目

2000年

2005年

2010年

2012年

2015年

2020年

产量

2180

2345

2380

2525

2595

3925

进口

940

900

815

1120

1165

690

出口

815

905

1025

965

930

1165

国内需求

2305

2340

2170

2680

2830

3450

越南。

在DungQuat炼厂建成投产前,越南国内只有凝析油分离装置,没有真正意义上的炼油厂。

2009年DungQuat炼厂投产,炼油能力为675万吨/年。

预计2018年,越南国有石油公司的第二座炼厂将建成投产,NghiSon炼油厂的炼油能力为1000万吨/年。

越南一直以来是亚太地区最重要的石油产品净进口国,DungQuat炼厂投产后,2010年石油产品净进口量有所下降,在NghiSon炼油厂建成投产前,越南石油产品净进口量还将进一步增加。

2000-2020年越南石油产品供需状况如下表所示。

表24越南石油产品供需状况万吨

项目

2000年

2005年

2010年

2012年

2015年

2020年

产量

0

0

651

585

731

1615.5

进口

585

1281.5

1251

1660

1809.5

1812

出口

111

29

155

157

209

335.5

国内需求

474

1252.5

1747

2088

2331.5

3092

(2)印度、韩国、泰国是主要的石油产品净出口国

印度。

2000年,印度炼油能力为1.17亿吨/年,2012年增至2.32亿吨/年,已增长了1倍,预计2015年、2020年印度炼油能力继续增长至2.52亿吨/年和2.75亿吨/年。

2012年印度原油加工量为2.17亿吨,炼厂的开工负荷率约为94%。

随着印度炼油能力的快速发展,印度已成为最重要的石油产品出口国之一。

2000-2020年印度石油产品供需状况如下表所示。

表25印度石油产品供需状况万吨

项目

2000年

2005年

2010年

2012年

2015年

2020年

产量

9645

12630

19810

21475

23445

24835

进口

1020

1505

2075

1715

2070

2445

出口

845

2410

5990

6645

6815

5440

国内需求

9820

11725

15895

16545

18700

21840

韩国。

2000年,韩国炼油能力为1.33亿吨/年,2012年扩至1.36亿吨/年,预计2015年、2020年韩国炼油能力稳定在1.40亿吨/年左右。

2012年韩国原油加工量为1.30亿吨,炼厂的开工负荷率约为98%。

2015年后,韩国国内石油产品将趋于平衡,并转而发展成为石油产品净进口国,但汽煤柴油仍将大量出口,大量地进口LPG和石脑油。

2000-2020年韩国石油产品供需状况如下表所示。

表26韩国石油产品供需状况万吨

项目

2000年

2005年

2010年

2012年

2015年

2020年

产量

12590

12505

12690

12540

12325

12180

进口

2530

2650

3675

4050

4540

5085

出口

4160

3575

4505

5075

4820

4685

国内需求

10960

11580

11860

11515

12045

12580

泰国。

2000年,泰国炼油能力为4803万吨/年,2012年扩能至5222万吨/年。

预计2020年泰国将完成Sriracha炼厂扩建项目,2015年、2020年炼油能力稳定在5434万吨/年左右。

2012年泰国原油加工量为4647万吨(不含凝析油),炼厂的开工负荷率约为89%。

泰国一直是亚太地区最主要的石油产品出口国,随着国内石油产品的继续稳定增长,在国内石油产品供应能力无法有效增加的情况下,其石油产品出口量基本稳定,但进口量将快速增长。

2000-2020年泰国石油产品供需状况如下表所示。

表27泰国石油产品供需状况万吨

项目

2000年

2005年

2010年

2012年

2015年

2020年

产量

3630

4105

4945

4945

5325

5405

进口

225

180

340

730

875

1015

出口

590

675

1220

1305

1385

1300

国内需求

3265

3610

4065

4370

4815

5120

长期以来,亚太地区属于石油产品净进口地区,2012年石油产品净进口量约7800万吨。

2012年进口LPG、石脑油和燃料油分别达到3170万吨、4800万吨和5260万吨;同时,亚太地区也是成品油净出口地区,2012年净出口汽煤柴油5420万吨,其中汽油850万吨、煤油1330万吨、柴油3240万吨。

2012年亚太地区各大类石油产品供需平衡如下图所示。

图152012年亚太地区各大类石油产品供需状况

综合亚太地区新增炼油项目的发展情况和石油产品的供需状况,2020年前亚太地区仍将大量地进口LPG和燃料油,而汽煤柴油仍将维持过剩态势,对我国炼油工业的发展形成较大的压力。

(三)我国成品油需求现状及预测

2000-2012年国内成品油市场经历了快速增长阶段,消费量由1.11亿吨增长至2.75亿吨,年均增长7.9%。

其中,2012年我国同比增长5.1%,这一增速远低于“十一五”期间年均增长7.9%,也低于2011年的6.3%,仅与金融危机期间的2009年增速相当。

其中汽油消费8531万吨,同比增长10.4%;煤油消费2012万吨,同比增长10.1%;柴油消费16962万吨,同比增长仅2.1%。

宏观经济回落、工业生产下滑、投资增幅降至十年最低,影响货运需求放缓,抑制生产型柴油消费,导致2012年国内柴油消费持续低迷。

表282000-2012年成品油产量、进出口与消费量

年份

2000

2005

2010

2011

2012

产量

12087

17455

25278

26690

28171

汽油

4135

5405

7675

8174

8976

煤油

872

989

1715

1878

2132

柴油

7080

11062

15888

16638

17064

进口量

244

355

839

876

715

汽油

0

1

9

17

0

煤油

218

306

650

615

621

柴油

26

48

180

244

94

出口量

682

951

1592

1266

1223

汽油

455

564

517

406

292

煤油

172

248

608

657

745

柴油

55

140

467

203

185

消费量

11085

16876

24632

26182

27505

汽油

3452

4841

7130

7732

8532

煤油

898

1052

1752

1830

2012

柴油

6735

10983

15750

16620

16962

消费柴汽比

1.95:

1

2.27:

1

2.21:

1

2.15:

1

1.99:

1

2020年前,中国仍处于工业化和城市化“双快速”发展阶段,经济增长动力逐步转向“投资、消费、出口”的协调发展。

2011、2012年经济增速分别为9.2%和7.8%,“十二五”后三年国内经济潜在增速可能放缓至7%-8%。

但城市化建设进入战略推进期,鼓励以“住行”为主导的居民消费结构进一步升级。

“十三五”期间GDP增速在6%-8%,第二产业增速在回落,第三产业有望逐步成为经济发展的主导力量。

利用消费系数法预测相关行业成品油需求。

消费系数法即根据对相关用油行业发展规划或发展趋势的调查分析,预测汽煤柴油的需求量。

如上所述,机动车保有量的发展仍将是带动国内汽煤柴油需求增长的主要力量。

(1)机动车保有量变化趋势

汽车:

“十一五”期间国内汽车保有量快速增加,比“十五”末期上升1.5倍,2010年接近7800万辆。

同期,千人保有量从24辆提高到58辆,其中乘用车从11辆提高到35辆,2008年已经超过20辆,标志着中国乘用车市场进入新的“起飞期”发展阶段。

其中,乘用车保有比重从“十五”末的44%提高到“十一五”末的60%。

2012年国内汽车保有量达到1.1亿辆。

汽车保有量的发展主要取决于经济增长和居民收入的变化,同时保有量的饱和值受到收入与车价比例、人口构成状况、道路条件、燃油价格等因素的制约。

以乘用车为例,美国、日本、欧洲等发达国家和地区的乘用车饱和点都在500-900辆/千人。

但是考虑到我国由于安全耕地面积的限制,道路基础建设不可能无限度增加;通过对日本47个行政区和欧洲12个发达国家的乘用车千人保有量与人口密度数据的拟合,确定中国未来乘用车的饱和点在300-350辆/千人。

商用车需求的变化与宏观经济成长具有相关性,随着未来经济结构的调整、增长方式的转变以及运输效率的提高,商用车需求增速将逐渐下降。

预计2015、2020年将分别达到1.6亿辆和2.6亿辆。

一方面,从国外汽车市场发展规律看,我国乘用车市场仍处于“起飞期”的发展阶段,乘用车销量弹性大于1,支持汽油消费仍保持较快增长;另一方面,商用车销量在大起大落后,未来需求速度趋于放缓。

预计,乘用车占汽车总体保有量的比例将由2012的66%左右上升到2015年的69%和2020年的75%。

柴汽比将在此带动下继续回落。

图16汽车保有量增长曲线

摩托车:

我国摩托车保有量为1亿辆,千人保有量约75辆。

但与其他国家和地区相比,如日本约125辆/千人,泰国约170辆/千人,中国台湾约425辆/千人,国内摩托车保有量水平还是较低的,未来中西部和广大农村、城乡结合部将成为摩托车巨大的潜在市场,而大城市市场将逐渐萎缩。

到2020年前后,国内保有量趋于饱和。

对于摩托车保有量预测同时要考虑到汽车的替代作用。

经回归分析,国内摩托车保有量的饱和值为1.4亿辆。

因此,预计2015年中国摩托车保有量约为1.25亿辆,2020年进一步上升到1.32亿辆。

农用车:

目前中国拥有农用车约为3000万辆。

虽然今后农用车将逐步淘汰,但是农民也需要代步工具,农用车有可能转化为适合新农村使用的汽车(或称为三轮汽车和低速汽车),仍将继续存在,并逐步趋于饱和,2020年保有量约为3500万辆。

(2)其他用油行业发展趋势

民航:

《中国民用航空发展第十二个五年规划》提出,2015年国内民航运输总周转量将达990亿吨公里,旅客运输量达4.5亿人次,货邮运输量达900万吨,年均分别增长13%、11%和10%。

民航总局预计,未来10年民航运输量仍将以年均约10%-13%速度增长。

农业:

根据《国务院关于促进农业机械化和农机工业又好又快发展的意见》,到2015年农机总动力达到10亿千瓦,农作物耕种收综合机械化水平达到55%以上;2020年农机总动力稳定在12亿千瓦左右,主要农作物耕种收综合机械化水平达到65%。

农业柴油机械将呈现大型化和高效率趋势,农业用油增幅减缓。

渔业:

由于国内渔业资源下降,政府将对渔船数量及船机动力功率也将实行双指标控制;2009年海上休渔期限延长,内河中除长江继续实行休渔制度以外,2011年起珠江流域也开始试行休渔制度,预计这一制度将长期坚持;未来十年渔业用油将呈小幅下降趋势。

铁路:

根据铁路建设中长期规划,2012年和2020年我国铁路营业里程将分别超过11万公里和12万公里,其中新建高速铁路将分别达到1.3万公里和1.6万公里,新建铁路主要依靠电力运行;同时,普通铁路电气化改造已经加快,部分内燃机车被电力机车替代,另外还有部分内燃机车由干线铁路转向支线,行驶里程缩短;铁路用油将呈逐步下降趋势。

发电:

近几年,虽然由于部分地方拉闸限电,造成短期内柴油发电增多;但长期来看,未来我国发电用柴油主要用于发电点火和调峰,需求量将逐步减少。

其他:

目前中国仍然处于工业化和城市化阶段,建筑施工和工矿企业用油也将不断增加;随着替代燃料的应用,石油利用效率的提高,以及第三产业发展的加快,这部分油品需求增幅放缓。

利用消费系数法,并结合弹性系数、消费强度法,并考虑国内替代燃料的影响,预计2015年和2020年国内成品油需求量将分别达到3.11亿吨和3.77亿吨左右,如下表所示。

表292010-2020年我国成品油需求预测单位:

万吨

消费量

汽油

煤油

柴油

成品油

柴汽比

2010

7130

1752

15750

24632

2.21

2012

8532

2012

16962

27505

1.99

2015

10650

2410

18050

31110

1.69

2020

14300

3370

20050

37720

1.40

年均增长率

2010-2015

8.4%

6.6%

2.8%

4.8%

2015-2020

6.1%

6.9%

2.1%

3.9%

(四)我国分地区成品油需求现状及预测

分地区看,预计“十二五”期间地区华北地区的经济增速将有所恢复,因此成品油需求增速高于全国平均。

而华中和西南地区在中部崛起以及西部大开发政策的带动下,加上东部地区的产业转移,成品油需求增速继续快于全国平均水平,但相比“十一五”期间将有个明显的回落。

“十三五”期间各地区间的成品油需求增长趋缓的趋势将更为明确,东北、华中和西南地区的成品油需求增速将明显快于全国,而华北、华东、华南地区的增速相对放慢。

表302010-2020年中国分地区成品油需求预测万吨

2010年

2015年

2020年

2010-2015年均增长

2015-2020年均增长

东北

3117

3897

4772

4.6%

4.1%

华北

3210

4186

5031

5.5%

3.7%

华东

6594

8314

9972

4.7%

3.7%

华南

3322

4157

5014

4.6%

3.8%

华中

3811

4850

5976

4.9%

4.3%

西南

2459

3140

3884

5.0%

4.3%

西北

2119

2565

3070

3.9%

3.7%

合计

24632

31110

37720

4.8%

3.9%

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中国 成品油 市场

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

温州绕城高速公路北线第五合同项目挡土墙专项方案楼杭波 李子轩.docx

-

文艺部月工作计划.docx

-

小学必背古诗75首原文3.docx

-

我们的安全工程师迪士尼实训营1015教学教材.docx

-

新版数据中心解决方案安全技术白皮书模板.docx

-

文献信息检索与论文写作考试题.docx

-

学年江苏省扬州中考三模数学试题及答案解析.docx

-

我国是一个地域辽阔的大陆国家.docx

-

五金店社会实践报告.docx

-

物业服务中心个人年度总结通用版.docx

-

西工大结构有限元习题库.docx

-

下半年贵州省遵义市正安县人民银行招聘毕业生试题及答案解析.docx

-

享受学习 初一七年级政治教案七年级政治教案doc.docx

-

消防工程施工合同范本.docx

-

很轻很柔很温存很天真的情书.docx

-

消防邀标文件草稿.docx

-

届高考生物一轮复习第八单元生命活动的调节第28讲免疫调节学案.docx

-

中考人教版九年级语文上册文言文知识汇总.docx

-

优化方案高中语文第二单元6辛弃疾词两首学案新人教版.docx