2021年中国砂石行业运行报告.docx

2021年中国砂石行业运行报告.docx

- 文档编号:86243

- 上传时间:2022-10-02

- 格式:DOCX

- 页数:6

- 大小:370.13KB

2021年中国砂石行业运行报告.docx

《2021年中国砂石行业运行报告.docx》由会员分享,可在线阅读,更多相关《2021年中国砂石行业运行报告.docx(6页珍藏版)》请在冰豆网上搜索。

2021年中国砂⽯⾏业运⾏报告

提⽰:

欢迎在末尾评论区参与互动,被评选出“⾛⼼留⾔”的⼩伙伴将获得唐姆专属定制⼩礼品⼀份~如果本⽂写得好,望⼤家阅读后点分享、点赞、点在看做⼀键三连,以⽰⿎励!

砂⽯是我国基础设施建设⽤量最⼤、不可或缺、不可替代的原材料,年消耗量约200亿吨,是全球最⼤的矿产品、原材料和⼤宗商品。

我国砂⽯年产值2万多亿元,运输费⽤⾼达5000多亿元。

据不完全统计,截⽌到2021年底,⼈均砂⽯13.9吨,砂⽯矿⼭约1.5万个,相关企业超过3万家,从业⼈员近百万⼈。

我国砂⽯年产量和消费量已跃居世界⾸位,是经济发展和“⼤国基⽯”的重要⽀撑!

砂⽯⼯业已全⾯进⼊以绿⾊低碳为标志的⾼质量发展新阶段,以“绿⾊矿⼭、绿⾊⼯⼚、绿⾊基地”为鲜明特⾊的中国砂

⽯⾏业绿⾊低碳管理体系正在快速构建。

2021年砂⽯⾏业综述

2021年,砂⽯⾏业供应受碳达峰、能耗双控、疫情防控常态化、局部地区砂⽯运⼒紧张等因素影响,需求端基础设施建设和房地产投资保持增长,全年砂⽯⾏业经济运⾏呈平稳较好发展态势。

2021年,全国砂⽯产量197亿吨,较2020年略有下降,降幅为1%。

2021年砂⽯⾏业受到基建和房地产增速放缓影响,砂⽯需求量增速放缓,加之疫情防控常态化、碳达峰、能耗双控对砂⽯矿⼭开⼯时间的影响,砂⽯产量有⼩幅收缩。

2021年上半年全国砂⽯价格相对平稳,下半年随着⼯程旺季的到来,全国砂⽯需求量上升,但是供给⽅⾯,砂⽯企业受到能耗双控等影响,供应持续吃紧,导致下半年砂⽯价格持续上扬。

据国家统计局数据,2021年,全国采矿业固定资产投资同⽐增长10.9%。

⽽砂⽯⾏业在局部地区紧缺导致价格持续上扬的背景下,砂⽯矿⼭固定资产投资明显⾼于其他矿种,初步统计全年增速在15%左右。

近年来,⼩型砂⽯矿权快速整合,全国砂⽯矿⼭数量呈下降趋势,砂⽯矿⼭规模化、集约化初见成效,截⾄2021年年底,砂⽯矿⼭数量约1.5万个。

砂⽯⾏业运⾏情况

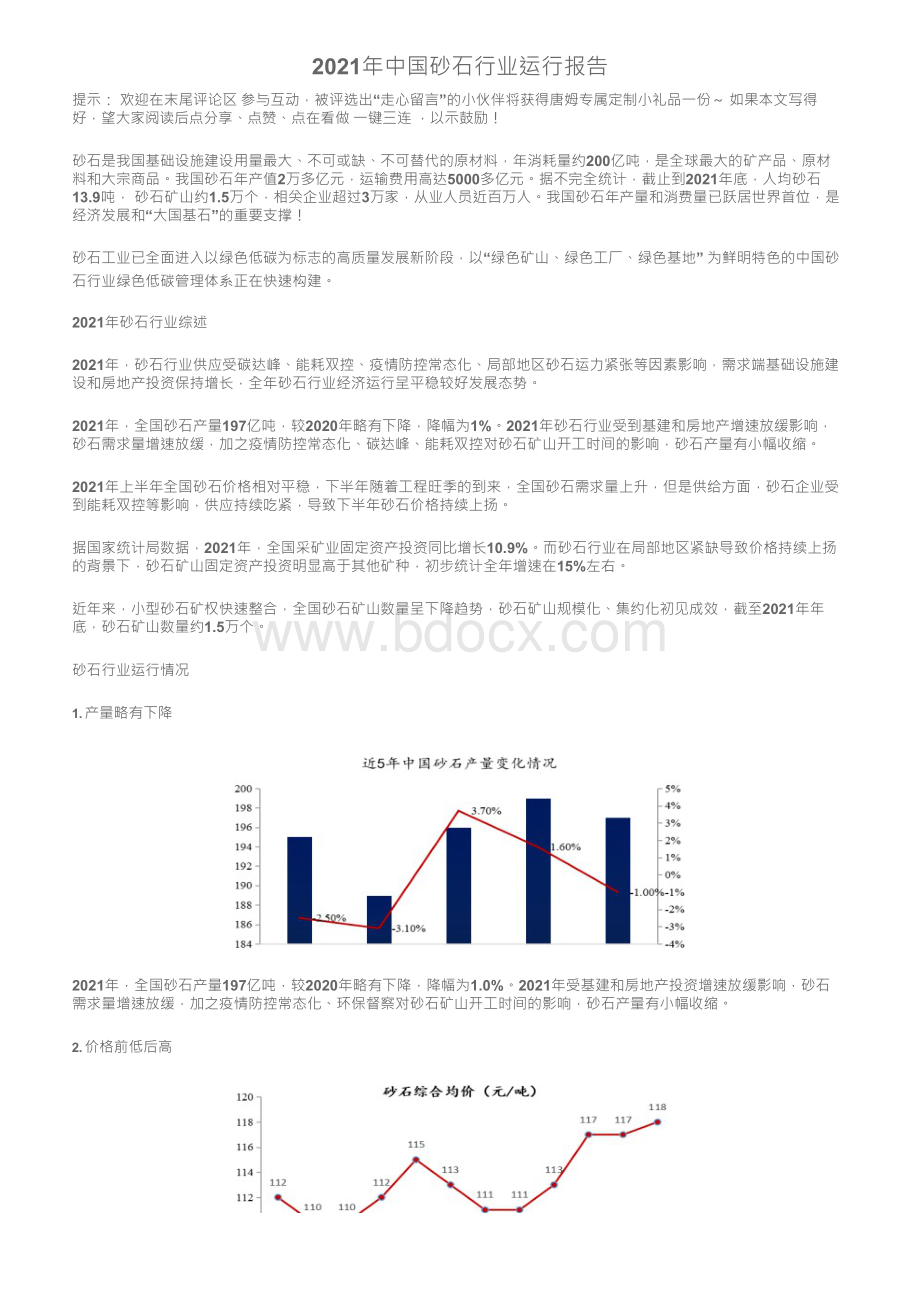

1.产量略有下降

2021年,全国砂⽯产量197亿吨,较2020年略有下降,降幅为1.0%。

2021年受基建和房地产投资增速放缓影响,砂⽯需求量增速放缓,加之疫情防控常态化、环保督察对砂⽯矿⼭开⼯时间的影响,砂⽯产量有⼩幅收缩。

2.价格前低后⾼

据中国砂⽯协会⼤数据中⼼显⽰,2021年全国砂⽯综合均价为113元/吨,同⽐上涨2.2%。

2021年上半年,天然砂⽯、机制砂⽯均价受需求端施⼯市场⼯期进度及供应端砂⽯矿⼭产量波动、运输端长江中下游船运吃紧等因素的影响,上半年价格波动较⼤;进⼊下半年,随着⼯程旺季的到来,砂⽯需求稳步提升,随之也推⾼了天然砂⽯的价格。

天然砂⽯、机制砂⽯价格下半年以来持续上扬。

截⾄2021年12⽉31⽇,全国机制砂均价102元/吨,环⽐持平;天然砂均价142元/吨,环⽐上涨0.7%。

2021年下半年,随着砂⽯市场的供需变化,价格⼀路上扬。

截⾄12⽉31⽇,碎⽯均价102元/吨,环⽐持平。

3.砂⽯矿⼭概况

截⾄2020年年底,从各省区市砂⽯矿⼭的分布情况来看,贵州、云南砂⽯矿⼭数量最多,分别为1632个、1049个;新疆、四川、湖南、⼴西、江西砂⽯矿⼭数量均在500~800个之间;内蒙古、⽢肃、⿊龙江、⼴东、⼭西、重庆、湖北砂⽯矿⼭数量在300~500个之间;浙江、吉林、陕西、福建、河北、河南、安徽、辽宁、青海、⼭东、宁夏、海南、西藏、江苏砂⽯矿⼭数量在200个以下;另外,北京、天津、上海砂⽯矿⼭数量为零。

2021年,从各省新建重⼤⾻料⽣产线的情况来看,福建、⼭西新建⾻料⽣产线超过10个;河南、⼴西、辽宁、贵州、安徽、湖南新建重点⾻料⽣产线数量分别为6个、5个、5个、4个、3个、2个;四川、重庆、湖北、陕西、⼭东数量均为1个。

2021年,全国新设砂⽯矿权数量805个,其中云南、新疆新设砂⽯矿权数量居全国前两位,分别为166个、156个;⿊龙江、贵州两省新设砂⽯矿权数量在50~100个之间;吉林、⼴西、⽢肃、湖北、四川、重庆、⼴东、浙江、陕西、安徽、⼭东新设砂⽯矿权数量在10个以内。

2021年,全国新设砂⽯矿权中,有建筑⽯料⽤灰岩、建筑⽤砂、建筑⽤花岗岩、建筑⽤砂岩、建筑⽤⽯料(凝灰岩)、建筑⽤⽞武岩、建筑⽤安⼭岩、建筑⽤⽩云岩、建筑⽤闪长岩、建筑⽤辉绿岩、建筑⽤⼤理岩、建筑⽯料⽤灰岩12种矿种。

其中建筑⽯料⽤灰岩、建筑⽤砂两类矿种数量最多,分别为345个、215个;其次,建筑⽤花岗岩砂⽯矿权数量为86个,建筑⽤砂岩、建筑⽤⽯料(凝灰岩)、建筑⽤⽞武岩、建筑⽤安⼭岩、建筑⽤⽩云岩砂⽯矿权数量在10~50个之间;另外,建筑⽤闪长岩、建筑⽤辉绿岩、建筑⽤⼤理岩、建筑⽯料⽤灰岩四类砂⽯矿种矿权数量均在5个以内。

2021年砂⽯⾏业规模化发展已经取得了⼀定成效,0.1~1平⽅公⾥矿权取代0~0.1平⽅公⾥矿权,成为2021年新设矿权的主流。

2021年,新设砂⽯矿权中,矿区⾯积在0~0.1平⽅公⾥之间的有365个,占⽐为45.3%,占⽐较2020年已有

0~0.1平⽅公⾥砂⽯矿权(62.5%)有所下降;矿区⾯积在0.1~1平⽅公⾥之间的砂⽯矿权有422个,占⽐超过⼀半;1

~10平⽅公⾥之间的有18个,占⽐为2.2%。

4.重点区域分析

东部地区:

砂⽯矿数量约为1200个,砂⽯需求量67亿吨。

⽬前我国东部地区需求旺盛、供给短缺,亟需扩⼤砂⽯矿权投放。

其中⼭东、江苏、⼴东三省的砂⽯缺⼝较⼤,缺⼝分布达到65.5%、40%、17.1%;河北作为砂⽯资源⼤省,⼜处在京津冀协同发展的重点区域,⾃产砂⽯不仅能满⾜本省需求,还肩负向北京、天津保供的重任。

在东部地区的重点省份中,⼴东砂⽯供需严重不⾜,⾃产碎⽯为3.5亿吨,机制砂每年产量约1亿吨,年需15亿吨;⼭东

⾼品质砂⽯普遍⽐较短缺,年需求量约12亿吨;江苏砂⽯总缺⼝⾼达40%,年需求量约11.5亿吨;河北保证北京40%供给,每年向市场提供近10亿吨建筑砂⽯材料,本省年需求量为6.5亿吨。

中部地区:

砂⽯矿数量为2107个,砂⽯需求量超50亿吨。

其中,湖南总体来看,砂⽯供应缺⼝达2亿吨,砂⽯⾻料消耗量稳定在9亿吨/年左右,全省砂⽯矿⼭实际总产量7亿吨左右。

河南省砂⽯供需总量基本平衡。

全省砂⽯需求量在9~10亿吨之间。

从总量来看,河南省砂⽯矿权基本能满⾜河南省对砂⽯的总体需求。

西部地区:

砂⽯矿数量为6288个,砂⽯需求量超70亿吨。

其中,贵州⽬前规划产能超15亿吨,全省普遍存在产能过剩的问题。

⽢肃砂⽯需求量约3亿吨,每年⾃产砂⽯(包括河砂及砂夹⽯)约3.4亿吨,供需平衡。

重庆⽬前砂⽯需求约4亿吨,供需基本平衡。

东北地区:

砂⽯矿数量为789个,砂⽯需求量超8亿吨。

其中,辽宁砂⽯⽬前需求量每年2.4亿吨左右,⾃产砂⽯产量4亿吨左右,能满⾜市场需求,但供⼤于求⽇趋明显。

碎⽯出⼚价在22~28元/吨之间,机制砂出⼚价在30~36元/吨之间。

随着价格的上涨,“北砂南运”应运⽽⽣,辽宁砂⽯“北砂南运”居多,少量北运到吉林、内蒙古地区。

砂⽯⾏业发展趋势

党的⼗⼋⼤以来,砂⽯⾏业受到党中央、国务院的⾼度重视。

2018年6⽉22⽇,⾃然资源部发布《砂⽯⾏业绿⾊矿⼭建设规范》,砂⽯上升到国家九⼤矿业之⼀。

2019年11⽉4⽇,国家⼗部门联合发布《关于推进机制砂⽯⾏业⾼质量发展的若⼲意见》;2020年3⽉25⽇,国家⼗五部门联合印发《关于促进砂⽯⾏业健康有序发展的指导意见》;2021年《全国矿产资源规划(2021-2025年)》编制完成。

按照以上相关产业政策和规划要求,砂⽯⾏业未来发展趋势为智能化、绿⾊化、质量⾼、管理好、效益佳、规模化。

砂⽯⼯业已全⾯进⼊以绿⾊低碳为标志的⾼质量发展新阶段。

2022年发展展望

供给:

供应或出现收窄。

碳达峰、能耗双控、环保能效持续加码、疫情防控的常态化,以及砂⽯矿⼭⾏业规模化、绿⾊化的发展趋势,这些因素都将导致2022年砂⽯供应收窄,预计全年建筑⽤砂⽯供应量195亿吨左右。

需求:

2022年砂⽯需求总体平稳,稳中趋降。

基础设施和房地产建设作为砂⽯⾏业的两⼤需求端,对砂⽯的总体需求或继续收缩。

2022年基建投资计划有望提前布局,专项债发⾏前倾,带动基建市场活跃,刺激砂⽯需求,房地产投资有望平稳健康发展,但基建领域需求提升⽆法弥补地产领域对砂⽯需求的减少,预计全年砂⽯需求会稳中有降,降幅约为1%~2%。

价格:

整体微幅上涨。

2022年,砂⽯供需均或出现⼩幅收缩的产业背景下,对砂⽯价格波动影响较⼤的交通运输因素,在2022年也会在⼀定程度上得到改善,缓解局部地区的供应紧张,基本实现供需均衡的态势,2022年建筑⽤砂⽯供需依旧呈现趋势性回落。

结合产业数据来看,全年均价较2021年或将整体上涨1%~2%。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 2021 年中 砂石 行业 运行 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

党组织、党员联系服务师生工作制度.docx

党组织、党员联系服务师生工作制度.docx

物流与供应链管理 第七章 供应链综合计划.pptx

物流与供应链管理 第七章 供应链综合计划.pptx

-

民族团结教案doc格式.docx

-

民族团结教案doc格式.docx

-

中国象棋ppt模板.pptx

-

设备质量保证措施.docx

-

电力公司招聘行政能力测试试题及解析.docx

回弹仪检测多孔砖砖强度计算表.xls

回弹仪检测多孔砖砖强度计算表.xls

-

汽车理论1.3.doc

-

电动汽车充换电站项目商业计划书.doc

-

幼儿园指南试题及答案.doc

-

护理教案模板.doc

-

资料台账表格.xlsx

-

红军长征的历史叙述是怎样形成的.docx

-

冷库工程合同.docx

-

部编版五年级上册语文课堂作业本答案(全).docx

-

《网络综合布线》说课稿.doc

-

材料进场,见证取样及检验制度.docx

-

20章--瓦斯综合利用.doc

-

[原创]STP保温板屋面及外墙保温施工技术方案.doc

-

隧道开挖作业台车计算书.docx

-

《减法的初步认识》教学设计.doc

-

教导处工作计划.docx

-

电机学第五版课后答案汤蕴璆完整版.docx

-

同仁堂案例成功启示.docx

-

经典钣金结构设计规范.doc

-

计算机各种进制转换练习题(附答案).doc

-

市场营销教学案例分析.docx

-

服装厂质量管理制度.docx

-

中职试验教材应用文写作(高教版_王崇国编)电子教案【全】.doc

-

控烟考评奖惩制度、标准、记录表.doc

-

小学生“学宪法-讲宪法”活动知识竞赛题库(含答案).docx

-

freescale MC9S12P128中文手册.docx

-

GB50300《建筑工程施工质量验收统一标准》.docx

-

GMP完整版.docx

-

ZXXZ福利管理制度修改1.docx

-

爱国卫生工作会议记录59885.docx

-

IBM P750小型机日常维护手册.docx

-

35kv集电线路初步验收报告.docx

-

irobot880中文说明书.docx

-

78岁的孩子应该怎样来学习英语.docx

-

Java语言程序设计郑莉课后习题答案.docx

-

《儿童心理发展理论》.docx

-

ArcGISforServer101安装授权配置完整版.docx

-

安全环保职业健康教育培训实施细则.docx

-

0913债权法司考真题不定项.docx

-

110500kV架空电力线路施工及验收规范.docx

-

AE自带特效中英文对照表.docx

-

ATOX50立磨常用配件清单.docx

-

BIM技术实施计划实施方案.docx

-

《三毛流浪记》读后感15篇.docx