《管理会计实训教程》习题参考答案.docx

《管理会计实训教程》习题参考答案.docx

- 文档编号:1065100

- 上传时间:2022-10-16

- 格式:DOCX

- 页数:27

- 大小:32.09KB

《管理会计实训教程》习题参考答案.docx

《《管理会计实训教程》习题参考答案.docx》由会员分享,可在线阅读,更多相关《《管理会计实训教程》习题参考答案.docx(27页珍藏版)》请在冰豆网上搜索。

《管理会计实训教程》习题参考答案

《管理会计实训教程》章后习题参考答案

第一章

【习题1—1】通过在企业实地调查,重点理解管理会计与财务会计在服务对象、工作重点、约束依据、时间跨度、会计主体、会计程序、会计方法、行为影响、精确程度、信息特征等方面与财务会计的区别和联系。

【习题1—2】通过调查调研,了解管理实践和经营环境的变化对管理会计产生的影响,并积极思考管理会计如何适应和经济环境的变化而不断发展。

【习题1—3】重点了解管理会计在企业的实际运用现状和存在的问题。

第二章

【习题2—1】

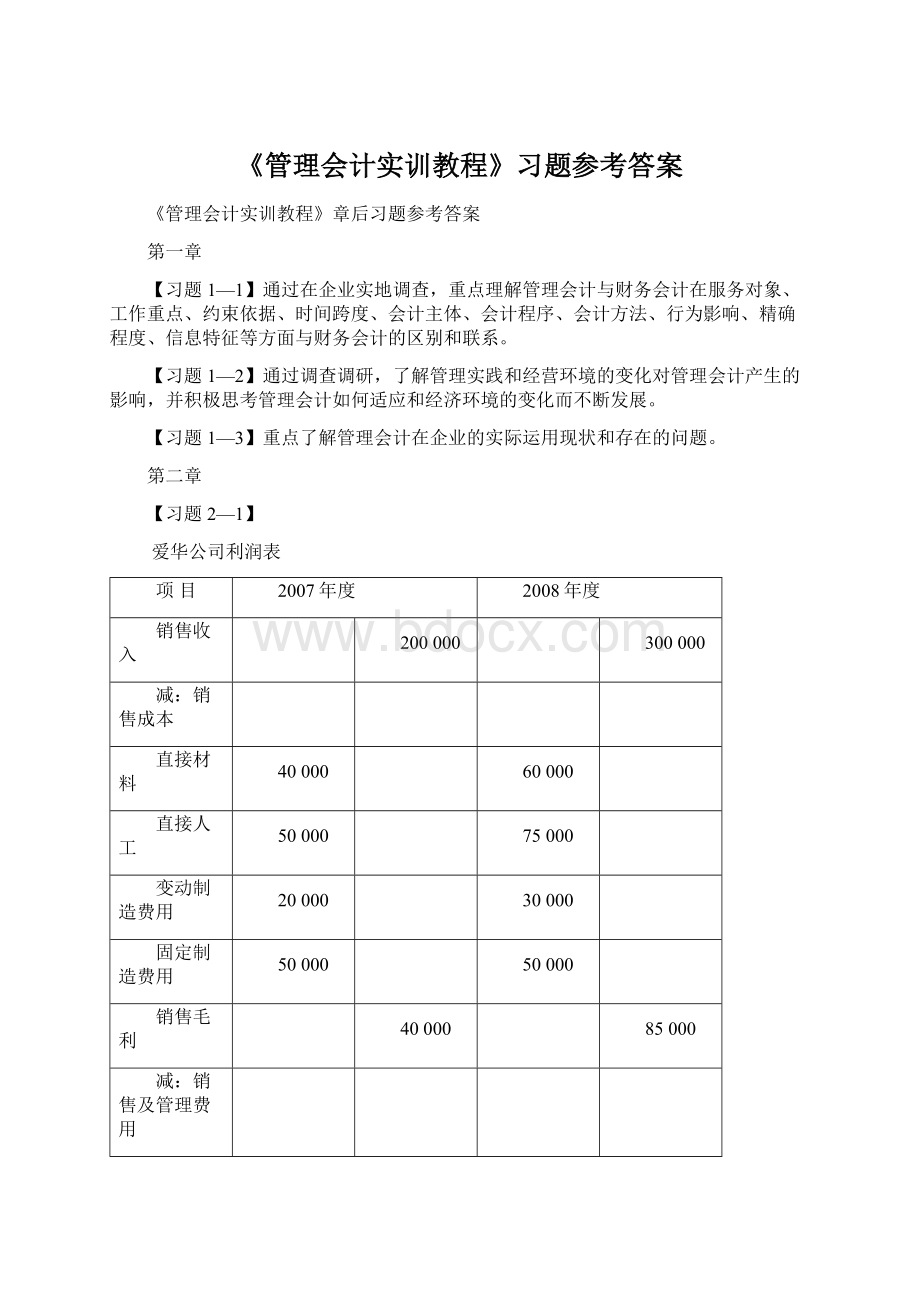

爱华公司利润表

项目

2007年度

2008年度

销售收入

200000

300000

减:

销售成本

直接材料

40000

60000

直接人工

50000

75000

变动制造费用

20000

30000

固定制造费用

50000

50000

销售毛利

40000

85000

减:

销售及管理费用

变动部分

16000

24000

固定部分

14000

14000

利润

10000

47000

【习题2—2】

(1)高低点法:

根据题中所给资料,从表中找出最高点和最低点:

摘要

产量(x)

总成本(y)

高点

50件

10500元

低点

40件

8800元

b=(10500-8800)÷(50-40)=

将b代入高点混合成本公式:

10500=a+170×50

a=2000

或将b代入低点混合成本公式:

8800=a+170×40

a=2000

将a、b值代入y=a+bx中,则成本性态模型为:

y=2000+170x

这个模型说明单位变动成本为170元,固定成本为2000元。

(2)回归直线法:

应用公式:

b=(n∑xy-∑x∑y)/[n∑x2-(∑x)2]

a=(∑y-b∑x)/n

根据资料列表计算∑x、∑y、∑x∑y、∑x2,其结果如下表所示:

月份

产量(x)

混合成本(y)

xy

x2

7

40

8800

352000

1600

8

42

9100

382200

1964

9

45

9600

432000

2025

10

43

9300

399900

1849

11

46

9800

450800

2116

12

50

10500

525000

2500

n=6

∑x=266

∑y=57100

∑xy=2541900

∑x2=11854

b=(6×2541900-266×57100)÷(6×11854-2662)

=170.65

a=(57100-170.65×266)÷6

=1951.19

则成本性态模型为:

y=1951.19+170.65x

【习题2—3】

b=(9×2588000-1330×16500)÷(9×218100-13302)

=6.94

a=(218100×16500-1330×2588000)÷(9×218100-13302)

y=807.27+6.94x

【习题2—4】

(1)电风扇生产过程中的成本项目中车间发生的成本是变动成本,而行政管理部门发生的成本是固定成本。

(2)单位变动成本随着产量的增加保持不变。

(3)单位固定成本随着产量的增加而减少。

(4)

【习题2—5】

(1)变动成本;

(2)变动成本;(3)固定成本;(4)固定成本;(5)固定成本;(6)固定成本;(7)变动成本;(8)固定成本;(9)变动成本;(10)混合成本

【习题2—6】

(1)d;

(2)g;(3)f;(4)c;(5)a;(6)i;(7)k;(8)j;(9)b;(10)e;(11)l;(12)h

第三章

【习题3—1】单位贡献毛益=22.5元贡献毛益=90000元

营业利润=24000元

贡献毛益率=37.5%变动成本率=62.5%

【习题3—2】保本量=1500件,保本额=75000元,图示略。

【习题3—3】完达公司:

甲产品销售比重为28.8%,乙产品销售比重为60%,丙产品销售比重为11.2%,综合边际贡献率为39.4%,保本销售额为238579元。

甲产品保本销售额为68711元,乙产品保本销售额为143147元,丙产品保本销售额为26721元。

长江公司:

综合边际贡献率为37.6%,保本销售额为250000元。

甲产品保本销售额为25000元,乙产品保本销售额为100000元,丙产品保本销售额为125000元。

【习题3—4】

案例

销售量(件)

销售收入(元)

变动成本(元)

单位贡献毛益(元)

固定成本(元)

营业利润(元)

A

5000

50000

60000

4

10000

10000

B

8000

64000

40000

3

15000

9000

C

3000

45000

30000

5

18000

(3000)

D

9000

81000

45000

4

20000

16000

【习题3—5】边际贡献率=47.5%

保本额为852632元,保本量为42632件。

保本作业率=8.53%安全边际率=91.47%

盈利70000元时销售量为53158件。

【习题3—6】计算过程数据见下表:

项目

甲

乙

丙

丁

∑

销售比重(%)

19.42

43.69

7.77

29.12

cmr(%)

20

33

50

50

CMR·BR(%)

3.88

14.42

3.89

14.56

36.75

综合保本额

200000÷0.3675=544218

各产品保本额

105687

237769

42286

158476

【习题3—7】单价的敏感系数=3.33,变动成本的敏感系数=2,固定成本的敏感系数=0.33,销量的敏感系数=1.33。

【习题3—8】基期利润=60000元经营杠杆=1.3

预计利润=60000×(1+1.3×18%)=74040(元)

【习题3—9】该零件的保本量=143件,保本额=21450元。

【习题3—10】

加权贡献毛益率计算表

摘要

甲产品

乙产品

丙产品

合计

销售量

40

60

80

单价

1200

2000

2400

单位变动成本

600

1000

1100

单位贡献毛益

600

1000

1300

贡献毛益率

50%

50%

54.17%

销售收入

48000

120000

192000

360000

销售比重

13.33%

33.33%

53.34%

加权贡献毛益率

6.665%

16.665%

28.894%

52.224%

综合保本销售额=42113元

A产品的保本销售额=5614元

B产品的保本销售额=14036元

C产品的保本销售额=22379元

第四章

【习题4—1】

上特维公司第1年生产成本表单位:

元

成本项目

变动成本法

完全成本法

总成本

单位成本

总成本

单位成本

直接材料

18000

2

18000

2

直接人工

18000

2

18000

2

变动制造费用

9000

1

9000

1

变动生产成本

45000

5

45000

5

固定制造费用

24000

24000

2.67

产品成本

45000

5

69000

7.67

上特维公司第2年生产成本表单位:

元

成本项目

变动成本法

完全成本法

总成本

单位成本

总成本

单位成本

直接材料

14000

2

14000

2

直接人工

14000

2

14000

2

变动制造费用

7000

1

7000

1

变动生产成本

35000

5

35000

5

固定制造费用

24000

24000

3.43

产品成本

35000

5

59000

8.43

上特维公司第3年产品成本表单位:

元

成本项目

变动成本法

完全成本法

总成本

单位成本

总成本

单位成本

直接材料

16000

2

16000

2

直接人工

16000

2

16000

2

变动制造费用

8000

1

8000

1

变动生产成本

40000

5

40000

5

固定制造费用

24000

24000

3

产品成本

40000

5

64000

8

【习题4—2】

上特维公司第一年度期末存货计算单

摘要

变动成本法

完全成本法

单位产品成本

5

7.67

期末存货数量

1000

1000

期末存货成本

5000

7670

上特维公司第二年度期末存货计算单

摘要

变动成本法

完全成本法

单位产品成本

5

8.43

期末存货数量

0

0

期末存货成本

0

0

【习题4—3】

特维公司职能式利润表单位:

元

摘要

金额

第1年

第2年

第3年

销售收入

96000

96000

96000

销售成本:

期初存货成本

0

7670

0

本期生产成本(按产量计算)

69000

59000

64000

可供销售的生产成本

69000

66670

64000

减:

期末存货成本

7670

0

0

销售成本总额

61330

66670

64000

销售毛利

34670

29330

32000

减:

期间费用

销售费用

15000

15000

15000

管理费用

10000

10000

10000

期间费用总额

25000

25000

25000

税前利润

9670

4330

7000

上特维公司贡献式利润表单位:

元

摘要

金额

第1年

第2年

第3年

销售收入

96000

96000

96000

变动成本:

变动生产成本(按销量计算)

40000

40000

40000

变动销售费用

0

0

0

变动管理费用

0

0

0

变动成本总额

40000

40000

40000

贡献毛益

56000

56000

56000

减:

固定成本

固定制造费用

24000

24000

24000

固定销售费用

15000

15000

15000

固定管理费用

10000

10000

10000

固定成本总额

49000

49000

49000

税前利润

7000

7000

7000

第五章

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 管理会计实训教程 管理 会计 教程 习题 参考答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《雷雨》中的蘩漪人物形象分析 1.docx

《雷雨》中的蘩漪人物形象分析 1.docx

-

《经济法基础》第三章章节练习与答案解析.docx

-

安徽省合肥市包河区卫生健康系统招聘试题及答案解析.docx

-

《河中石兽》复习过程.docx

-

版二级建造师《公路工程管理与实务》考前检测 附答案.docx

-

保密安全制度监理组5篇修改版.docx

-

北师大版届九年级上学期期末考试英语试题I卷.docx

-

PACE产品及周期优化法系统结构复习课程.docx

-

常规变电站常规设计.docx

-

初三欧姆定律计算题题型整理.docx

-

《测绘管理与法律法规》模拟试题一附答案.docx

-

2测风工岗位练兵技术比武.docx

-

《小学语文不同课型的教学模式参考》1.docx

-

15高考宁夏英语及答案教学内容.docx

-

ABS圆形笔筒课程设计说明书.docx

-

c语言程序填空题.docx

-

茶艺师高级三级教学计划大纲.docx

-

场平土石方工程施工项目组织设计.docx

-

《人力资源管理》期末试题及答案教学内容.docx

-

《河南省高等学校教师实验人员中高级专业技术职务任职资格申报评审条件试行.docx

-

01钢结构制作施工工艺标准文档.docx

-

IIR数字滤波器的设计流程图.docx

-

005纺丝作业指导书.docx

-

1991高考化学试题.docx

-

GMP审核检查表与审核员指南.docx

-

成本会计试题二.docx

-

14001讲师心态调整培训讲座讲义体验版共14页文档.docx

-

cpld矩阵键盘.docx

-

《金融服务营销》.docx

-

NHR100过程校验仪140408.docx

-

Q+ Web 改版设计小结.docx

-

八年级上册古诗词鉴赏含参考答案.docx

-

高一英语上册倒装与it专项练习题Word文档格式.docx

-

甲醛检测工作报告Word下载.docx

-

最后一天发朋友圈文案大全Word文档下载推荐.docx

-

宾馆饭店安全检查表Word格式.docx

-

英语江苏省盐城市阜宁县学年高一上学期期中考试试题Word文件下载.docx

-

让幻灯片变得更美Word下载.docx

-

铁死亡与肝脏疾病全文Word格式文档下载.docx

-

网格化管理心得体会精选多篇Word文档下载推荐.docx

-

工程监理安全检查记录文稿表文档格式.docx

-

校园环保周活动策划书Word格式文档下载.docx

-

高中化学竞赛辅导资料生物分子化合物和高分子化合物初步Word格式文档下载.docx

-

河南省驻马店市学年高一地理下学期期末考试试题Word文档格式.docx

-

初中努力学习演讲稿文档格式.docx

-

吴江 教研室 6B Unit6Word文件下载.docx

-

面向世界城市的北京智慧旅游实践路径研究Word文档格式.docx

-

最新新公务员个人年底总结范文800字工作总结文档五篇Word下载.docx

-

个人新年寄语20XX年Word下载.docx

-

初级电气工程师考试题库200题AOWord下载.docx

-

通信原理实验讲义 1Word文档下载推荐.docx