杜邦财务分析案例Word下载.docx

杜邦财务分析案例Word下载.docx

- 文档编号:14768074

- 上传时间:2022-10-24

- 格式:DOCX

- 页数:10

- 大小:188.31KB

杜邦财务分析案例Word下载.docx

《杜邦财务分析案例Word下载.docx》由会员分享,可在线阅读,更多相关《杜邦财务分析案例Word下载.docx(10页珍藏版)》请在冰豆网上搜索。

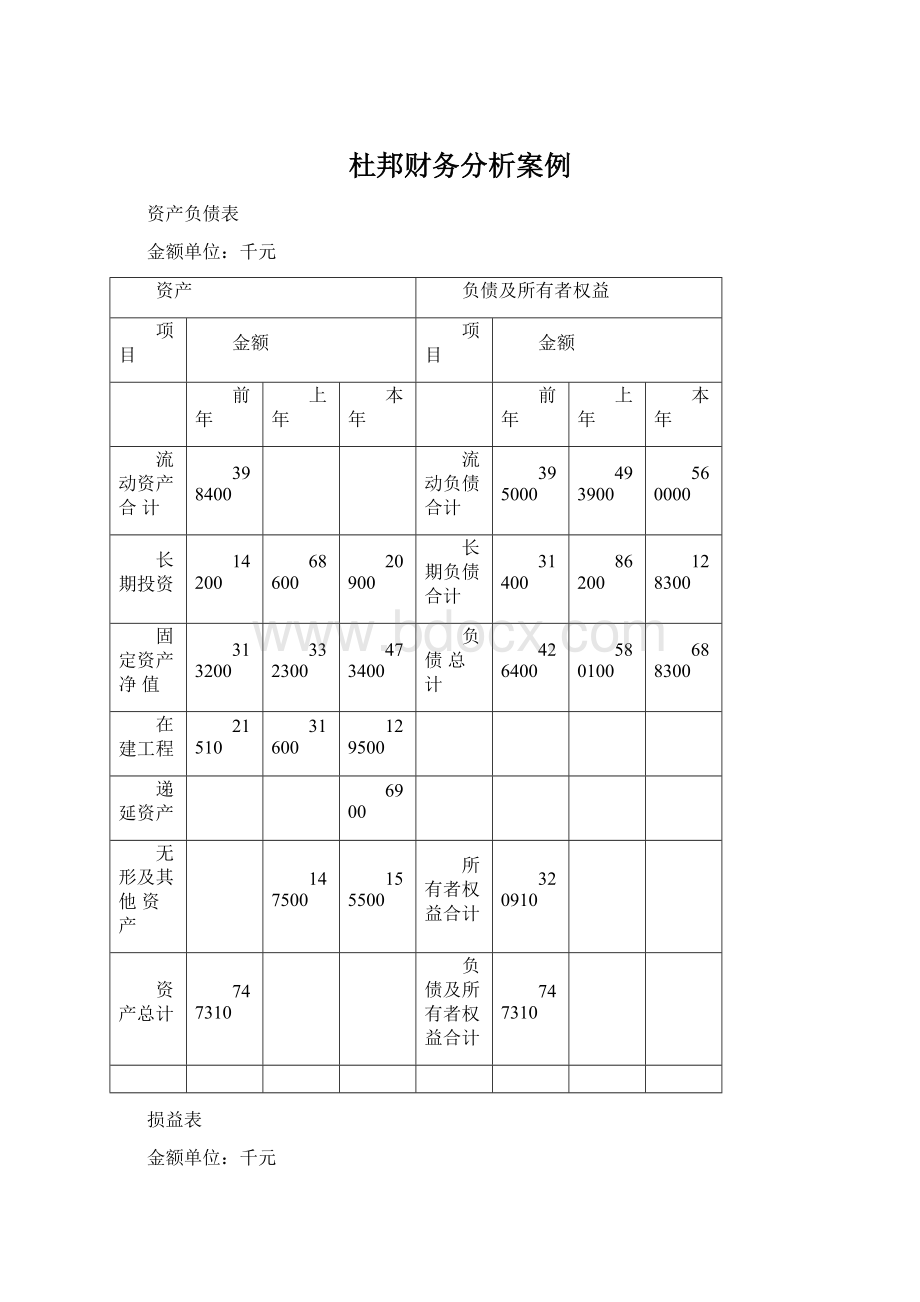

固定资产净值

313200

332300

473400

负债总计

426400

580100

688300

在建工程

21510

31600

129500

递延资产

6900

无形及其他资产

147500

155500

所有者权益合计

320910

资产总计

747310

负债及所有者权益合计

损益表

一、产品销售收入

881000

948800

989700

减:

产品销售成本

316400

391000

420500

产品销售费用

9900

52700

43500

产品销售税金

95300

99600

89000

二、产品销售利润

459400

405500

436700

加:

其他业务利润

管理费用

164900

107000

97200

财务费用

13400

3600

18500

三、营业利润

281100

294900

321000

投资收益

营业外收入

营业外支出

四、利润总额

所得税

84330

88470

96300

五、净利润

196770

206430

224700

三、案例分析要求

1.计算该公司上年和本年的权益净利润,并确定本年较上年的总差异

2.对权益净利率的总差异进行总资产净利率和权益乘数的两因素分析,并确定各因素变动对总差异影响的份额。

3.对总资产净利率的总差异进行销售净利率和总资产周转率的两因素分析,确定各因素变动对总资产净利率的总差异影响的份额。

4•对两年销售净利率的变动总差异进行构成比率因素分析,找岀各构成比率变动对总差异的影响份额。

5.运用上述分析的结果,归纳影响该公司权益净利率变动的有利因素和不利因素,找岀产生不利因素的主

要问题和原因,并针对问题提岀相应的改进意见,使这些改进建议付诸实施,能促使该公司的生产经营管理更加完善,竞争力更加提高。

杜邦财务分析案例参考答案

(一)计算该公司上年和本年的权益净利率并确定本年较上年的总差异

1.上年权益净利率=206430/[(320910+1629100)/2]

=206430/975005

=21.17%

2.本年权益净利率=224700/[(1629100+1843200)/2]

=224700/1736150

=12.94%

3.权益净利率本年较上年总差异=12.94%—21.17%=-8.23%计算结果表明本年较上年权益净利率下降了8.23%

(五)通过上述分析可知,该公司的权益净利率本年较上年减少了8.23%,影响此总差异的直接原因主要

有总资产净利率和权益乘数,计算结果表明,此两种因素从总体看均为不利因素,其中总资产净利率下降影响份额为6.8%,权益乘数下降影响份额为1.43%。

对于权益乘数下降所引起的对权益净利率影响,今后可考虑适当增加负债,利用财务杠杆来改善权益乘数,以提高权益净利率。

引起总资产净利率下降的主要原因是总资产周转率的延缓,对于这个不利因素,今后要通过强化企业管理,优化资源管理。

缩短生产经营周期,以加强资金周转来解决。

在总资产净利率下降这个不利因素中也有积极的一面,即销售净利率提高的积极影响被总资产周转率下降所产生的消极影响所掩盖。

销售净利润的上升总体来看,是积极因素,引起其上升的有利因素主要有三个:

销售费用率下降,销售税金率下降和销售管理费用下降。

但是也应该注意,在销售上升的积极因素中,也包含了三个不利因素,即销售成本率、销售财务费用率和销售所得税金率的升高,只是这三个因素的升高对销售净利率的负影响被前三个有利因素的正影响所抵消。

由于税金因素是客观因素,企业主要是适应,所以提高警惕销售净利率,企业主要应从其他四个方面挖掘潜力,具体建议是:

继续巩固和扩展销售费用率和销售管理费用率的降低的成果,今后的工作重点应放在狠抓销售成本率的降低上。

至于销售财务费用率的上升问题,应把它与利用财务杠杆引起的销售净利率的提高加以对比才能做出正确的判断。

杜邦财务分析法及应用实例

李华俊

摘要:

杜邦分析法是一种财务比率分解的方法,能有效反映影响企业获利能力的各指标间的相互联系,对企业的财务状况和经营成果做出合理的分析。

关键词:

杜邦分析法;

获利能力;

财务状况

获利能力是企业的一项重要的财务指标,对所有者、债权人、投资者及政府来说,分析评价企业的获利能力对其决策都是至关重要的,获利能力分析也是财务管理人员所进行的企业财务分析的重要组成部分。

传统的评价企业获利能力的比率主要有:

资产报酬率,边际利润率(或净利润率),所有者权益报酬率等;

对股份制企业还有每股利润,市盈率,股利发放率,股利报酬率等。

这些单个指标分别用来衡量影响和决定企业获利能力的不同因素,包括销售业绩,资产管理水平,成本控制水平等。

这些指标从某一特定的角度对企业的财务状况以及经营成果进行分析,它们都不足以全面地评价企业的总体财务状况以及经营成果。

为了弥补这一不足,就必须有一种方法,它能够进行相互关联的分析,将有关的指标和报表结合起来,采用适当的标准进行综合性的分析评价,既全面体现企业整体财务状况,又指出指标与指标之间和指标与报表之间的内在联系,杜邦分析法就是其中的一种。

杜邦财务分析体系(TheDuPontSystem)是一种比较实用的财务比率分析体系。

这种

分析方法首先由美国杜邦公司的经理创造出来,故称之为杜邦财务分析体系。

这种财务分析

方法从评价企业绩效最具综合性和代表性的指标--权益净利率出发,层层分解至企业最基本

生产要素的使用,成本与费用的构成和企业风险,从而满足通过财务分析进行绩效评价的需要,在经营目标发生异动时经营者能及时查明原因并加以修正,同时为投资者、债权人及政府评价企业提供依据。

一、杜邦分析法和杜邦分析图

杜邦分析法利用各个主要财务比率之间的内在联系,建立财务比率分析的综合模型,来综合地分析和评价企业财务状况和经营业绩的方法。

采用杜邦分析图将有关分析指标按内在联系加以排列,从而直观地反映出企业的财务状况和经营成果的总体面貌。

杜邦财务分析体系如图所示:

权益净利率

I

资产净利率x权益乘数

二、对杜邦图的分析

1.图中各财务指标之间的关系:

可以看出杜邦分析法实际上从两个角度来分析财务,一是进行了内部管理因素分析,二是进行了资本结构和风险分析。

权益净利率=资产净利率X权益乘数

权益乘数=1+(1—资产负债率)

资产净利率=销售净利率X总资产周转率

销售净利率=净利润X肖售收入

总资产周转率=销售收入+总资产

资产负债率=负债总额+总资产

2•杜邦分析图提供了下列主要的财务指标关系的信息:

(1)权益净利率是一个综合性最强的财务比率,是杜邦分析系统的核心。

它反映所有

者投入资本的获利能力,同时反映企业筹资、投资、资产运营等活动的效率,它的高低取决于总资产利润率和权益总资产率的水平。

决定权益净利率高低的因素有三个方面--权益乘

数、销售净利率和总资产周转率。

权益乘数、销售净利率和总资产周转率三个比率分别反映了企业的负债比率、盈利能力比率和资产管理比率。

(2)权益乘数主要受资产负债率影响。

负债比率越大,权益乘数越高,说明企业有较

高的负债程度,给企业带来较多地杠杆利益,同时也给企业带来了较多地风险。

资产净利

率是一个综合性的指标,同时受到销售净利率和资产周转率的影响。

(3)资产净利率也是一个重要的财务比率,综合性也较强。

它是销售净利率和总资产

周转率的乘积,因此,要进一步从销售成果和资产营运两方面来分析。

销售净利率反映了企业利润总额与销售收入的关系,从这个意义上看提高销售净利率是提高企业盈利能力的关键所在。

要想提高销售净利率:

一是要扩大销售收入;

二是降低成本

费用。

而降低各项成本费用开支是企业财务管理的一项重要内容。

通过各项成本费用开支的

列示,有利于企业进行成本费用的结构分析,加强成本控制,以便为寻求降低成本费用的途径提供依据。

企业资产的营运能力,既关系到企业的获利能力,又关系到企业的偿债能力。

一般而言,流动资产直接体现企业的偿债能力和变现能力;

非流动资产体现企业的经营规模和发展潜力。

两者之间应有一个合理的结构比率,如果企业持有的现金超过业务需要,就可能影响企业的获利能力;

如果企业占用过多的存货和应收账款,则既要影响获利能力,又要影响偿债能力。

为此,就要进一步分析各项资产的占用数额和周转速度。

对流动资产应重点分析存货是否有积压现象、货币资金是否闲置、应收账款中分析客户的付款能力和有无坏账的可能;

对非流动资产应重点分析企业固定资产是否得到充分的利用。

三、利用杜邦分析法作实例分析

杜邦财务分析法可以解释指标变动的原因和变动趋势,以及为采取措施指明方向。

下面以一家上市公司北汽福田汽车(600166)为例,说明杜邦分析法的运用。

福田汽车的基本财务数据如下表:

表一单位:

万元

项目年度

净利润

销售收入

资产总额

负债总额

全部成本

2001

10284.04

411224.01

306222.94

205677.07

403967.43

2002

12653.92

757613.81

330580.21

215659.54

736747.24

(数据来源:

福田汽车

2002年年报

中国证券报)

该公司2001

至2002年财务比率见下表

:

表二

年度

0.097

0.112

权益乘数

3.049

2.874

资产负债率

0.672

0.652

资产净利率

0.032

0.039

销售净利率

0.025

0.017

总资产周转率

1.34

2.29

一)对权益净利率的分析

权益净利率指标是衡量企业利用资产获取利润能力的指标。

权益净利率充分考虑了筹资方式对企业获利能力的影响,因此它所反映的获利能力是企业经营能力、财务决策和筹资方式等多种因素综合作用的结果。

该公司的权益净利率在2001年至2002年间出现了一定程度的好转,分别从2001年的

0.097增加至2002年的0.112。

企业的投资者在很大程度上依据这个指标来判断是否投资或

这些指标对公司的管理者也至关重要。

是否转让股份,考察经营者业绩和决定股利分配政策。

资产净利率,以找到问题产生的原因。

表三:

权益净利率分析表

通过分解可以明显地看出,

该公司权益净利率的变动在于资本结构

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务 分析 案例

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《巴黎圣母院》3000字读书心得范文.docx

《巴黎圣母院》3000字读书心得范文.docx

-

《看上去很美》电影观后感5篇.docx

-

《房屋建筑学》复习题没答案.docx

-

《春》仿写作文8篇.docx

-

《关于提高农村学生小学语文中年段课外阅读能力的策略研究以古城小学为例》开题报告附课题项目申报表.docx

-

《海底两万里》读书笔记1000字精选多篇.docx

-

《三国演义》读后感1500字.docx

-

15教学4汉语教师资格等级考试.docx

-

《儿童如何学数学》读书笔记精选多篇.docx

-

《教育规划纲要》解读.docx

-

《房屋租赁合同》适用乙方模板1.docx

-

《你我他》教案.docx

-

《经济生活》练习题.docx

-

《侨联章程》.docx

-

《俗世奇人》高中读后感800字.docx

-

9A文信息安全复习题.docx

-

《选择希望人生》教案.docx

-

《创业基础》学习笔记与学习心得.docx

-

《杨氏之子》公开课教案.docx

-

13不符合项整改报告.docx

-

《节约用水珍惜水资源》综合实践活动案例.docx

-

56张从太空看地球的摄影照片.docx

-

《强制性产品认证管理办法》.docx

-

《廉颇蔺相如列传》4.docx

-

201X年安全标语大全word范文模板 17页.docx

-

《地学建模》作业.docx

-

22万亩油茶种植基地及吨年精制茶油生产线项目可行性研究报告书.docx

-

《谈生命》说课稿1.docx

-

《数字化城管系统建设导则》范文word版 12页.docx

-

72高考英语专题复习练习短文改错72.docx

-

《安全生产技术》真题 答案.docx

-

《现代通信网》阶段作业全解读.docx

-

毕业自我鉴定合集15篇.docx

-

初中英语语法专项练习全.docx

-

傅雷家书读后感及感悟10篇.docx

-

假如我有一支神笔想象作文.docx

-

个人销售年终工作总结开头范文与个人销售年终总结范文汇编.docx

-

工程质量管理心得体会.docx

-

财务会计法律制度.docx

-

XX年烈士陵园清明节扫墓发言稿精选5篇.docx

-

工业设计人机工程学复习习题.docx

-

传染病健康教育教案演示教学.docx

-

创建生猪农业标准化示范项目区纪实材料.docx

-

矸石填埋场施工方案.docx

-

北京市建设工程施工现场文明安全施工五个标准详细版.docx

-

宝山月浦C2地块项目塔吊方案.docx

-

二年级看图写话训练及范文.docx

-

光学玻璃熔炼培训资料66页.docx

-

maya破碎教程.docx

-

Netool实例.docx

-

教师招考教育综合复习笔记思路版.docx