solbridge accounting 1 homeworkWord文件下载.docx

solbridge accounting 1 homeworkWord文件下载.docx

- 文档编号:17648830

- 上传时间:2022-12-07

- 格式:DOCX

- 页数:9

- 大小:17.88KB

solbridge accounting 1 homeworkWord文件下载.docx

《solbridge accounting 1 homeworkWord文件下载.docx》由会员分享,可在线阅读,更多相关《solbridge accounting 1 homeworkWord文件下载.docx(9页珍藏版)》请在冰豆网上搜索。

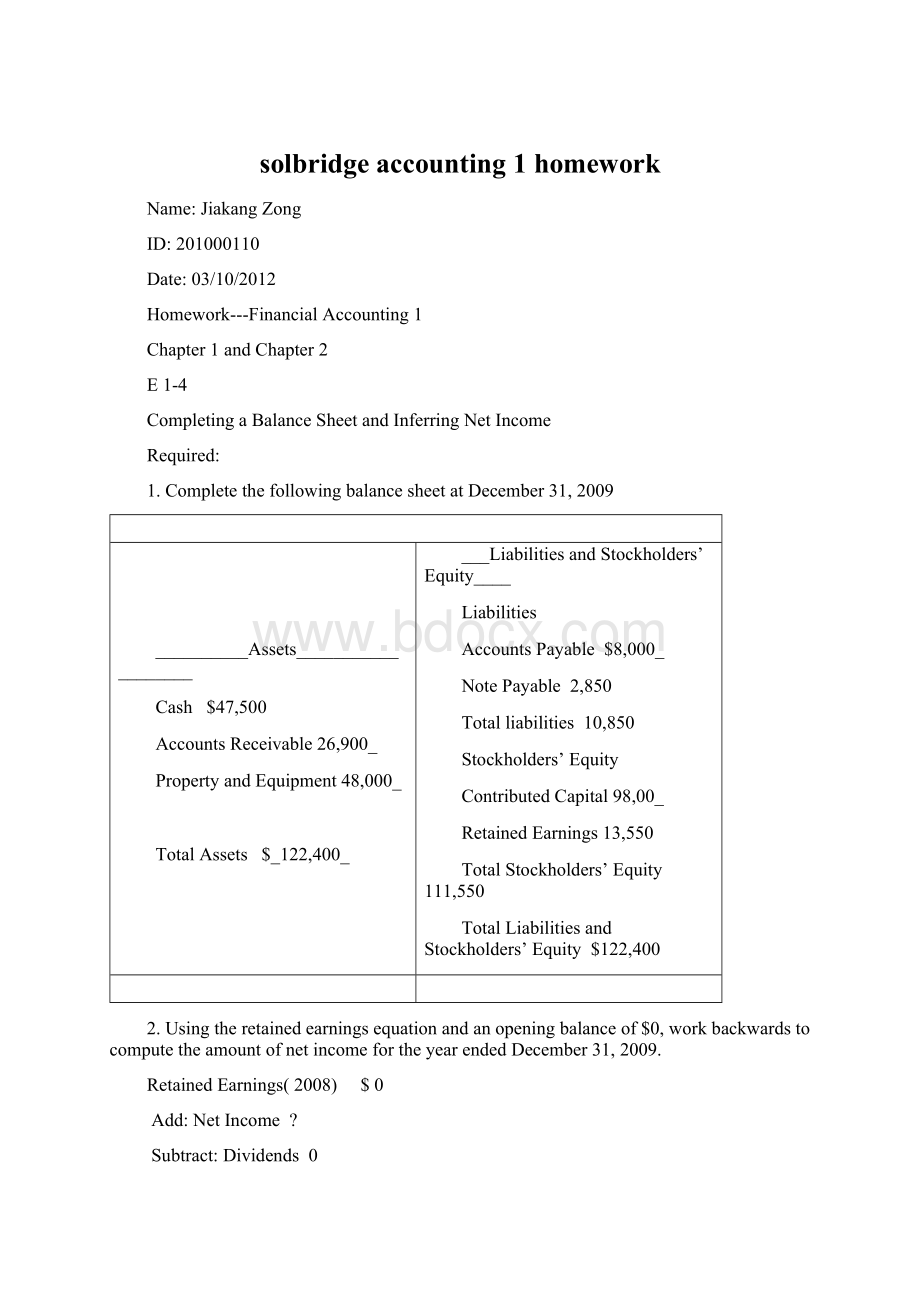

NotePayable2,850

Totalliabilities10,850

Stockholders’Equity

ContributedCapital98,00_

RetainedEarnings13,550

TotalStockholders’Equity111,550

TotalLiabilitiesandStockholders’Equity$122,400

2.Usingtheretainedearningsequationandanopeningbalanceof$0,workbackwardstocomputetheamountofnetincomefortheyearendedDecember31,2009.

RetainedEarnings(2008)$0

Add:

NetIncome?

Subtract:

Dividends0

RetainedEarnings(2009)$13,550

Theamountofnetincomefortheyearended2009is$13,550

3.AsofDecember31,2009,didmostofthefinancingforassetscomefromcreditorsorstockholders?

Stockholders

4.AssumingthatReaderDirectgeneratesnetincomeof$3,000andpaysdividendsof$2,000in2010,whatwouldbetheendingRetainedEarningsbalanceatDecember31,2010?

RetainedEarnings(2009)$13,550

NetIncome3,000

Dividends-2,000

RetainedEarnings(2010)$14,550

TheendingRetainedEarningsare$14,550

E1-6PreparinganIncomeStatementandInferringMissingValues

1.SolveforthemissingamountsandprepareanincomestatementforthequarterendedJune26,2008.Tip:

Firstputtheitemsintheordertheywouldappearontheincomestatementandthensolveforthemissingvalues.

Netincomeis$13,800.Totalexpensesis$662,000

IncomeStatement

June26,2008

(inthousands)

Revenues

AdmissionsRevenues$455,700

ConcessionsRevenues188,900

OtherRevenues31,200

TotalRevenues$675,800

Expenses

ConcessionsExpenses25,500

FilmRentalExpenses247,000

GeneralandAdministrativeExpenses65,700

RentExpenses90,000

OtherExpenses233,800

TotalExpenses662,000

NetIncome$13,800

2.WhatisRegal’smainsourceofrevenueandbiggestexpense?

RevenueisAdmissionsRevenues$455,700

BiggestisFilmRentalExpenses$247,000

PA1-1

PreparinganIncomeStatement,StatementofRetainedEarnings,andBalanceSheet

1.PrepareanincomestatementfortheyearendedDec.31.

Fortheyearended(2010)

Revenues

SalesRevenues$_91,000

TotalRevenues91,000

OperatingExpenses58,700

OtherExpenses8,850

TotalExpenses67,550

NetIncome$23,450

2.PrepareastatementofretainedearningsfortheyearendedDec.31,2010.

StatementofRetainedEarnings

Fortheyearended(2010)

RetainedEarnings,Beginning$0

Add:

NetIncome23,450

Subtract:

Dividends1,950

RetainedEarnings,December31,2010$21,500

3.PrepareabalancesheetatDec.31,2010.

BalanceSheet

Assets

Cash$13,300

AccountsReceivable9,550

Supplies5,000

Equipment86,000

TotalAssets$113,850

E2-3

ClassifyingAccountsandTheirUsualBalance

ForeachofthefollowingaccountsfromDDI’srecentbalancesheet,completethefollowingtable.Indicatewhethertheaccountisclassifiedasacurrentasset(CA),noncurrentasset(NCA),currentliability(CL),noncurrentliability(NCL),orstockholders’equity(SE),andwhethertheaccountusuallyhasacredit(cr)ordebit(dr)balance.

Account

BalanceSheetClassification

DebitorCreditBalance

1.Land

2.RetainedEarnings

3.NotesPayable(duein3years)

4.AccountsReceivable

5.Supplies

6.ContributedCapital

7.Equipment

8.AccountsPayable

9.Cash

10.TaxesPayable

NCA

SE

NCL

CA

CL

Dr

Cr

E2-8

AnalyzingtheEffectsofTransactioninT-accounts

1.CreateT-accountsforthefollowingaccounts:

Cash,Equipment,NotePayable,andContributedCapital.Beginningbalancesarezero.Foreachoftheabovetransactions,recorditseffectsintheappropriateT-accounts.IncludereferencingandtotalsforeachT-account.

T-accounts

Dr+Cash(A)Cr-

Beg.bal0

(a)60,000

3,000(b)

End.bal.57,000

Dr+Equipment(A)Cr-

Beg.bal.0

(b)12,000

End.bal.12,000

Dr-ContributedCapital(SE)Cr+

1Beg.bal.

60,000(a)

60,000End.bal.

Dr-NotePayable(L)Cr+

0Beg.bal

9,000(b)

9,000End.bal.

2.UsingthebalancesintheT-accounts,fillinthefollowingamountsfortheaccountingequation:

Assets$_69,000_=Liabilities$_9,000_+Stockholders’Equity$_60,000_

3.Explainyourresponsetoevents(c)and(d).

(C)

Thisisapromiseontheblob,itcan’trecordonthecompanyaccounts.

(D)

Conorborrowed$10,000forpersonaluse,itnotthecompanyuseitnotconnectwiththecompany,soitdoesn’trecordontheaccounts.

E2-11

RecordingJournalEntries

Preparejournalentriesforeachtransaction.(Rememberthatdebitsgoontopandcreditsgoonthebottom,indented.)Besuretousereferencingandcategorizeeachaccountasanasset(A),liability(L),orstockholders’equity(SE).Ifatransactiondoesnotrequireajournalentry,explainthereason.

Journalentriesforeachtransaction

a.DrCash(+A)60,000

CrContributedCapital(+SE)60,000

b.DrCash(+A)20,000

CrNotePayable(+L)20,000

c.It’sapromiseontheblobitdon’tarealagreementsoitdoesn’tneedtorecordonthecompanyaccounts.

d.DrEquipment(+A)10,000

CrCash(-A)1,000

CrNotePayable(+L)9,000

e.DrEquipment(+A)16,000

CrCash(-A)16,000

PA2-2

RecordingTransactions(inaJournalandT-Accounts);

PreparingandInterpretingtheBalanceSheet

1.Analyzetransactions(a)-(e)todeterminetheireffectsontheaccountingequation.

a.Cash(A)andContributedCapital(SE)areincreased.

b.Cash(A)andAccountsPayable(L)areincreased.

c.FactoryBuilding(A)andNotePayable(L)areincreased;

Cash(A)isdecreased.

d.Equipment(A)isincreasedandCash(A)isdecreased.

e.Supplies(A)andAccountsPayable(L)areincreased.

2.Recordthetransactioneffectsdeterminedinrequirement1usingajournalentryformat.

a.DrCash(+A)400,000

CrContributedCapital(+SE)400,000

b.DrCash(+A)90,000

CrAccountsPayable(+L)90,000

c.DrFactoryBuilding(+A)182,000

CrCash(-A)82,000

CrNotePayable(+L)100,000

d.DrEquipment(+A)200,000

CrCash(-A)200,000

e.DrSupplies(+A)30,000

CrAccountsPayable(+L)30,000

3.Summarizethejournalentryeffectsfromrequirement2usingT-accounts.

D+Cash(A)Cr-

Beg.bal.26,000

(a)400,000

(b)90,000

82,000(c)

200,000(d)

End.bal.234,000

Dr+Equipment(A)Cr-

Beg.bal.118,000

(d)200,000

End.bal.318,000

Dr+FactoryBuilding(A)Cr-

Beg.bal.100,000

(c)182,000

End.bal.282,000

Dr+Supplies(A)Cr-

Beg.bal.7,000

(e)30,000

End.bal.37,000

Dr-AccountsPayable(L)Cr+

10,000Beg.bal.

90,000(b)

30,000(e)

130,000End.bal.

Dr-NotePayable(L)Cr+

2,000Beg.bal.

100,000(c)

102,000End.bal.

Dr-ContributedCapital(SE)Cr+

180,000Beg.bal.

400,000(a)

580,000End.bal.

4.PrepareaclassifiedbalancesheetatJuly31,2010.

ClassifiedBalanceSheet

AtJuly31,2010

Cash$234,000

FactoryBuilding282,000

Equipment318,000

Supplies37,000

Land200,000

TotalAssets$1071,000

Liabilities

AccountsPayable$130,000

NotePayable102,000

TotalLiabilities$232,000

ContributedCapital$580,000

RetainedEarnings259,000

TotalStockholders’Equity$839,000

TotalLiabilitiesandStockholders’Equity$1071,000

5.AsofJulyof31,2010,hasthefinancingforDSC’sinvestmentinassetsprimarilycomefromliabilitiesorstockholders’equity?

FromStockholders’equity

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- solbridge accounting homework

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

如何打造酒店企业文化2刘田江doc.docx

如何打造酒店企业文化2刘田江doc.docx

-

律师提供著作权法律服务业务操作指引.docx

-

18秋福建师范大学《经济法》在线作业一.docx

-

施工现场危险源.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

精校版重庆市 初中毕业水平暨高中招生考试中考英语试题AB卷Word版含答案解析.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

江苏省刘国钧中学1112学年高二语文上学期期末考前辅导试题卷苏教版会员独享.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

西安交通大学18年课程考试《管理会计》作业考核试题.docx

-

施工安全保证体系.docx

-

南开17秋学期《科学启蒙尔雅》在线作业2.docx

-

秋福师《大学英语1》在线作业二.docx

-

231695 北交《运输物流管理》在线作业2 15秋答案.docx

-

梁原学区安全管理工作实施方案.docx

-

环保管理台帐明细.docx

-

我国三大翻译证书考试概览.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

静态分析指标.docx

-

山东金瀚控股金瀚置业绩效考核指标库.docx

-

B0301A国际贸易.docx

-

人教版八年级数学上册同步练习试题及答案第11章《三角形》 同步练习及答案111.docx

-

秋福师《概率论》在线作业二.docx

-

17秋福师《高级英语阅读二》在线作业一.docx

-

西南大学17秋0764《工程建设监理》在线作业参考资料.docx

-

生活宝典之社会大转盘一.docx

-

专卖店管理.docx

-

100个CFO的八年之资金管理篇.docx

-

东北师范古代汉语三16秋在线作业2.docx

-

专业技术人员公共危机管理考试.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

自考06831药理学四大纲.docx

-

预应力方桩监理实施细则.docx

-

自考00067财务管理学笔记串讲演示教学.docx

-

注册会计师CPA 会计 第二十四章 资产负债表日后事项.docx

-

自然灾害救助应急预案.docx

-

自来水管道安装工程合同样本.docx

-

元宵节猜灯谜及答案电子教案.docx

-

专业技术人员知识创造与经营知识问答题库.docx

-

自考09235设计原理设计概论复习92291.docx

-

中国式精益管理三九控制法.docx

-

中国5000年的婚姻搭配规律绝非空穴来风 信不信由你.docx

-

资源综合利用认定工作总结.docx

-

最新CORS系统案例汇总.docx

-

最全医院员工手册.docx

-

中级西点师考试 中级西点师考试试题及答案.docx

-

最新人教版五年级下册数学知识点归纳.docx

-

营销文案策划范文.docx

-

最新员工晋升制度附表格及流程资料.docx

-

自有施工机械设备情况表之欧阳总创编.docx