离散行业成本管理详解.docx

离散行业成本管理详解.docx

- 文档编号:1823075

- 上传时间:2022-10-24

- 格式:DOCX

- 页数:19

- 大小:664.42KB

离散行业成本管理详解.docx

《离散行业成本管理详解.docx》由会员分享,可在线阅读,更多相关《离散行业成本管理详解.docx(19页珍藏版)》请在冰豆网上搜索。

离散行业成本管理详解

离散行业成本管理详解

1.成本核算的相关概念

1.1成本核算变式

通过成本核算变式定义了生产订单的成本核算使用什么样的方法。

1.2成本估算变式

成本估算变式定义了在评估的时候采用什么价格,如计划价格、商品价格、前期作业价格等等。

1.3成本核算表

定义间接费用处理方式。

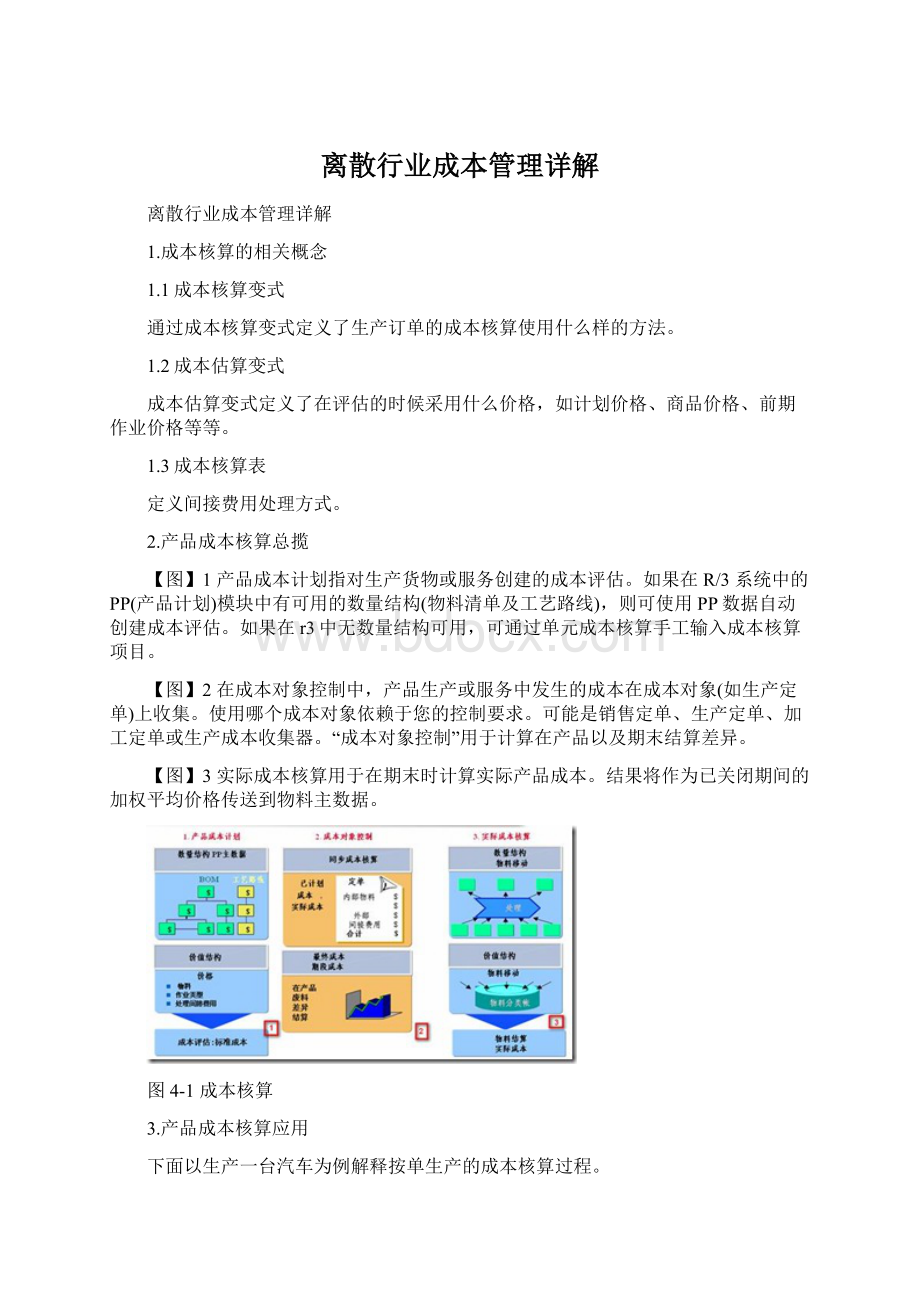

2.产品成本核算总揽

【图】1产品成本计划指对生产货物或服务创建的成本评估。

如果在R/3系统中的PP(产品计划)模块中有可用的数量结构(物料清单及工艺路线),则可使用PP数据自动创建成本评估。

如果在r3中无数量结构可用,可通过单元成本核算手工输入成本核算项目。

【图】2在成本对象控制中,产品生产或服务中发生的成本在成本对象(如生产定单)上收集。

使用哪个成本对象依赖于您的控制要求。

可能是销售定单、生产定单、加工定单或生产成本收集器。

“成本对象控制”用于计算在产品以及期末结算差异。

【图】3实际成本核算用于在期末时计算实际产品成本。

结果将作为已关闭期间的加权平均价格传送到物料主数据。

图4-1成本核算

3.产品成本核算应用

下面以生产一台汽车为例解释按单生产的成本核算过程。

3.1主数据

3.1.1作业类型

定义作业类型直接人工,间接人工,折旧,其他。

其中:

直接人工指F(生产)类型的发生的成本流,间接人工指车间管理人员(成本中心类型?

),折旧,其他(不包含上面的其他费用)。

思考?

为什么作业类型中没有定义材料作业?

分别定义如下作业类型用于作业成本核算。

作业类型

描述

属性

成本要素

DLAB01

直接人工

直接薪酬

43

ILAB01

间接人工

薪酬

43

MAC01

机器工时

所有折旧

43

POW01

动力

水电气油有关费用

43

OTH01

其它

非以上所有费用

43

图4-2作业类型主数据

3.1.2成本要素

定义成本成本要素用于结转作业所形成的成本流,成本要素由于是用于内部作业分配(属性请参见CO第一夜成本要素会计)。

如图4-3

图4-3成本要素主数据

3.1.3统计指标

T-code:

KK01|KK02|KK03

详见1.4

3.2后台配置

3.2.1定义成本构成(OKTZ)

说明:

定义成本构成由于定义成本结构以及在成本估算时(前台)对应的成本要素。

本例子中如P1为定义的案例公司成本结构

具体配置如表所示:

成本组件

成本要素

成本要素

组件

说明

P1

5001010100

5001010100

11

材料成本

P1

84301010

84301010

12

人工成本

P1

84303010

84303010

13

折旧费用

P1

84304010

84304010

14

水电费

P1

84305010

84305010

15

其他

图3-1成本构成

3.3系统应用

3.3.1有数量结构的成本估算

3.3.1.1主数据准备

T-CODE:

MM01|CA01|CS01|CO01|CR01

步骤一,创建成品物料a001,单价S-10元,原材料1:

2068,单价S-200元,原材料2:

2073.单价S-300元。

步骤二,建立产品信息;如BOM(成品由原材料1和原材料2组合)

步骤三:

建立工艺路线

步骤四:

建立生产订单(有的人也把它叫做工单)

3.3.1.2主数据明细

表1:

工作中心

成本代码

成本中心

10010001

一车间

10010002

二车间

10010003

管理部

10010004

生产部

小提示

需要定义VBR事务(T-CODE:

obyc):

VBR:

生产费用消耗,即所谓的生产成本投入,根据Val.Class配备不同科目.

图1-[1]中反映的是数据结构的组成,这部分的数据来源于BOM,即我们维护的BOM中的材料数量,价格来源于物料主数据上的价格。

图1-[2]中,值得注意的是这个物料是成品物料。

当然半成品的做法和成品物料相同。

图1-[3]中显示的是成本视图,包括几种,基于商务、基于税法、制造成本、销售成本等。

在PRC准则下我们是基于制造成本。

这里面我们还可以通过视图切换到CostComponents.

在CostComponents.只有材料成本,是因为我们只是通过了BOM来取得。

(通常我们把成本分为材料成本也作业成本)其中材料成本-BOM,作业成本来源于工艺路线参数。

下面我们会详细的讲到关于作业成本。

图2-[1]是选择了显示成本构成组件,成本构成组件是通过后台定义的(OKTZ)。

图3-[1]中是生产部要做的事情,就包括了生产控制的部分。

图3-[2]中是财务部需要在系统中执行的步骤,包括了步骤1-7,作业计划到计划单价计算。

3.3.1.3作业成本

步骤一:

制定作业计划(KP26)

图1-[1]中指定的是版本,我们可以做很多不同的版块,在本例中我们直接使用版本0(实际版本)。

图1-[2]是指定作业计划的期间,一般我们是每个月做一次。

图1-[3]指定成本中心,这个成本中心指的是生产类的成本中心。

图1-[4]指定作业,通过此步骤完成了成本中心和作业的对应,即在两者之间建立了对应关系。

小提示

值得注意的是,在作业成本中是不包括材料成本的。

图2-[1]输入的是各个作业的计划。

即每个作业计划做多少小时的作业。

这是直接和生产相关部分。

步骤二:

制定费用计划(KP06)

图1-[1]中指定的成本中心(即需要做费用计划的成本中心),包含了生产类成本中心和非生产类的成本中心。

图1-[2]中指定成本要素(初级成本要素)。

步骤三:

更改SKY(统计指标)KP46

统计指标建立请参照《CO第二夜-成本中心会计》章节。

图4-[1]中录入统计指标数量。

本例中为房间的平面数。

步骤四:

分摊、分配、分割(KSVB|KSUB|KSS4)

分摊和分配的差别我们在《CO第二夜-成本中心会计》章节已经讲过,如果还有不明白的同学可以参照本书的相关章节。

下面请各位同学拿好自己的计算器,看看我们的计算之后的结果是否正确,为了更清楚的让大家看到计算过程下面我们将通过表格与系统的对比来显示结算。

详见表1-1.

表1-1计算表

成本中心

作业计划H

费用计划

统计指标CM

一车间

40

3500

10

二车间

41

1300

5

生产部

-

100

-

管理部

-

1310

5

分配,按统计指标,把管理部门的差旅费分配到其他部门。

分摊,将生产部门的费用分摊到各个车间(使用分摊成本要素,成本要素类型42)

分摊结构如下:

分摊结果:

图5-[1]显示的是发送的费用和接收方费用。

通过查询成本要素888888(次级成本要素)可以查询到具体的费用。

小提示

本例中是一个segment来执行的,如果生产部的费用包含了薪酬、其他费用等,那么需要在分摊cycle里面定义多个segment.

建立分割结构KSS4:

首先,我们需要定义分割结构。

如图6所示。

定义的分割结构如下图所示

各个成本分割组件:

图8[1-5]中分别定义了几种作业类型的分割结构。

其中间接人工使用的是次级成本要素。

运行计划分割KSS4:

选择生产类成本中心。

工艺路线的相关参数:

二车间相关参数:

最后一步:

运行计划价格计算KSPI,系统自动计算出单位作业成本。

小提示

如成本中心维护错误将无法估算出作业成本。

系统到底是怎么个取数逻辑?

其实很简单,费用计划(作业分割价格)/计划作业量=单位作业价格

单位作业价格*工艺路线作业量=成本估算价格

标记与发布:

CK24

作业价格发布:

3.3.2无数量结构的成本估算

图1-[1]中所显示的是成本的构成。

图1-[2]中成本组件可以选择如下几种,1、物料【M】2、内部作业【E】3、【F】外部作业4、【N】服务5、【V】变式条目6、【T】文本条目。

通过上述的组合可以实现手工的估算即无成本数量结构估算。

回到最上面的图,里面说到,如果在R3中无数量结构可用,可通过单元成本核算手工输入成本核算项目。

3.3.4实际成本核算

3.3.4.1系统配置

1、定义成本核算变式(OKKN)

图1-[1]中定义成本类型。

选择系统默认即可。

图1-[2]中定义了核算变式,也就是说成本估算的时候的价格来源于哪里。

图2[1]中具体定义了物料价格,图2[2]中定义了作业类型的价格来源。

图2[3]中定义了CostSheet。

这个我们会在《CO十日-成本核算单》中详细的讲到。

图1-[3]中定义了成本估算的生效日期。

图1-[4]中定义成本决定的因素。

2、定义成本核算类型(OKKI)

本步骤选择系统默认配置。

3、定义估价OKK4

4、定义数量结构(OKK5)

5、定义利润分析码(OKG1)

本步骤是定义在产品的利润分析码,我们定义两个analysisKey。

一个是目标成本,一个是实际成本。

6、定义结果分析版本(OKG9)

图-结果分析版本0,在制品的结果会生成财务会计凭证。

7、定义评估方法OKGC

8、定义行标识

9、定义分配(OKGB)

10、定义更新OKGA

11、定义在产品结算规则

12、定义差异码OKV1

13、工厂差异码OKVW

14、检查变式OKVG

15、定义目标成本OKV6

3.3.4.2系统操作

1、费用入账F-02

66669900001000CNY。

2、录入实际统计指标(KB31N)

查询CO凭证可以使用KSB5。

成本代码

成本中心

统计指标数量

10010001

一车间

10

10010002

二车间

20

10010003

管理部

30

10010004

生产部

40

3、分配KSv5

4、分摊KSu5

生产部成本中心费用入账。

66662199002000CNY。

5、分割KSS2计算价格KSii

6、建立生产订单CO01&生产订单重估

订单号码:

60003226

采购订单:

4500017141

目标成本为0的几种情况:

1、该物料没有成本估算和发布

2、工艺路线维护日期晚于这个物料估算日期

3、没有做CO11N报工

4、如果没有收货,进行收货时,目标成本=0,使用MIGO进行收货。

5、订单未收货时TECO,已计算在制品和计算差异,之后取消TECO收货,即使该物料存在标准成本,目标成本也是零。

6、主数据中的成本视图中:

物料源或QS的成本估算没做好。

7、差异结算KKS2

8、在产品计算KKAX

9、订单结算。

讨论:

请讨论下列几种情况的处理方式。

情况一:

产品为1件,已经收货。

此情况产成品按标准价转出(成本估算价格)月末KO88结算产生会计凭证。

DR:

生产成本转出

CR:

生产成本差异

但是此情况有一个问题就是,如果月末KO88时候但是库存的商品都已经销售了,那么就需要去区别哪些是已销哪些是未销。

这时就需要手工是分摊已销和未销直接所要承担的差异,当然如果有ML模块,系统是可以自动去结转这部分差异。

现在也有一种做法是全部视同销售并结转到销售成本。

月末:

DR:

销售成本

CR:

生产成本差异

提示:

自动过账所用到的事务

PRD-PRF差异转出科目(资产类)本例中:

生产成本差异

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 离散 行业 成本 管理 详解

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《巴黎圣母院》3000字读书心得范文.docx

《巴黎圣母院》3000字读书心得范文.docx

-

《看上去很美》电影观后感5篇.docx

-

《房屋建筑学》复习题没答案.docx

-

《春》仿写作文8篇.docx

-

《关于提高农村学生小学语文中年段课外阅读能力的策略研究以古城小学为例》开题报告附课题项目申报表.docx

-

《海底两万里》读书笔记1000字精选多篇.docx

-

《三国演义》读后感1500字.docx

-

15教学4汉语教师资格等级考试.docx

-

《儿童如何学数学》读书笔记精选多篇.docx

-

《教育规划纲要》解读.docx

-

《房屋租赁合同》适用乙方模板1.docx

-

《你我他》教案.docx

-

《经济生活》练习题.docx

-

《侨联章程》.docx

-

《俗世奇人》高中读后感800字.docx

-

9A文信息安全复习题.docx

-

《选择希望人生》教案.docx

-

《创业基础》学习笔记与学习心得.docx

-

《杨氏之子》公开课教案.docx

-

13不符合项整改报告.docx

-

《节约用水珍惜水资源》综合实践活动案例.docx

-

56张从太空看地球的摄影照片.docx

-

《强制性产品认证管理办法》.docx

-

《廉颇蔺相如列传》4.docx

-

201X年安全标语大全word范文模板 17页.docx

-

《地学建模》作业.docx

-

22万亩油茶种植基地及吨年精制茶油生产线项目可行性研究报告书.docx

-

《谈生命》说课稿1.docx

-

《数字化城管系统建设导则》范文word版 12页.docx

-

72高考英语专题复习练习短文改错72.docx

-

《安全生产技术》真题 答案.docx

-

《现代通信网》阶段作业全解读.docx

-

员工行政处罚管理制度Word格式.docx

-

教育学习文章冀教版六年级综合实践我们的生态环境教案Word文档下载推荐.docx

-

简单电路图分析Word版Word下载.docx

-

年产生物药肥草虫清50000吨项目可行性研究报告文档格式.docx

-

国防教育心得800字Word文件下载.docx

-

售后客户服务与管理试题一Word下载.doc

-

国家版二级建造师《矿业工程管理与实务》考前检测I卷 含答案文档格式.docx

-

国有企业如何建设高素质人才队伍文档格式.doc

-

基于单片机汇编编程的音乐提示定时器课程设计报告Word格式.docx

-

酒店服务员月总结Word格式文档下载.docx

-

金牌店长管理培训Word文件下载.docx

-

广州地区番禺区人民法院劳动争议审判Word文档格式.docx

-

连接件项目可行性研究报告文档格式.docx

-

人教版七年级下册英语配套练习册答案Word格式文档下载.docx

-

国家开放大学解剖学真题精选文档格式.docx

-

供电所工作总结5篇文档格式.docx

-

哈尔滨工业大学单片机实验报告图文精Word文档下载推荐.docx

-

酒店前厅工作标准规范Word文档下载推荐.docx

-

旅游区基础设施建设项目可行性研究报告文档格式.docx