北京市经济发展Word文件下载.docx

北京市经济发展Word文件下载.docx

- 文档编号:20289092

- 上传时间:2023-01-21

- 格式:DOCX

- 页数:14

- 大小:176.69KB

北京市经济发展Word文件下载.docx

《北京市经济发展Word文件下载.docx》由会员分享,可在线阅读,更多相关《北京市经济发展Word文件下载.docx(14页珍藏版)》请在冰豆网上搜索。

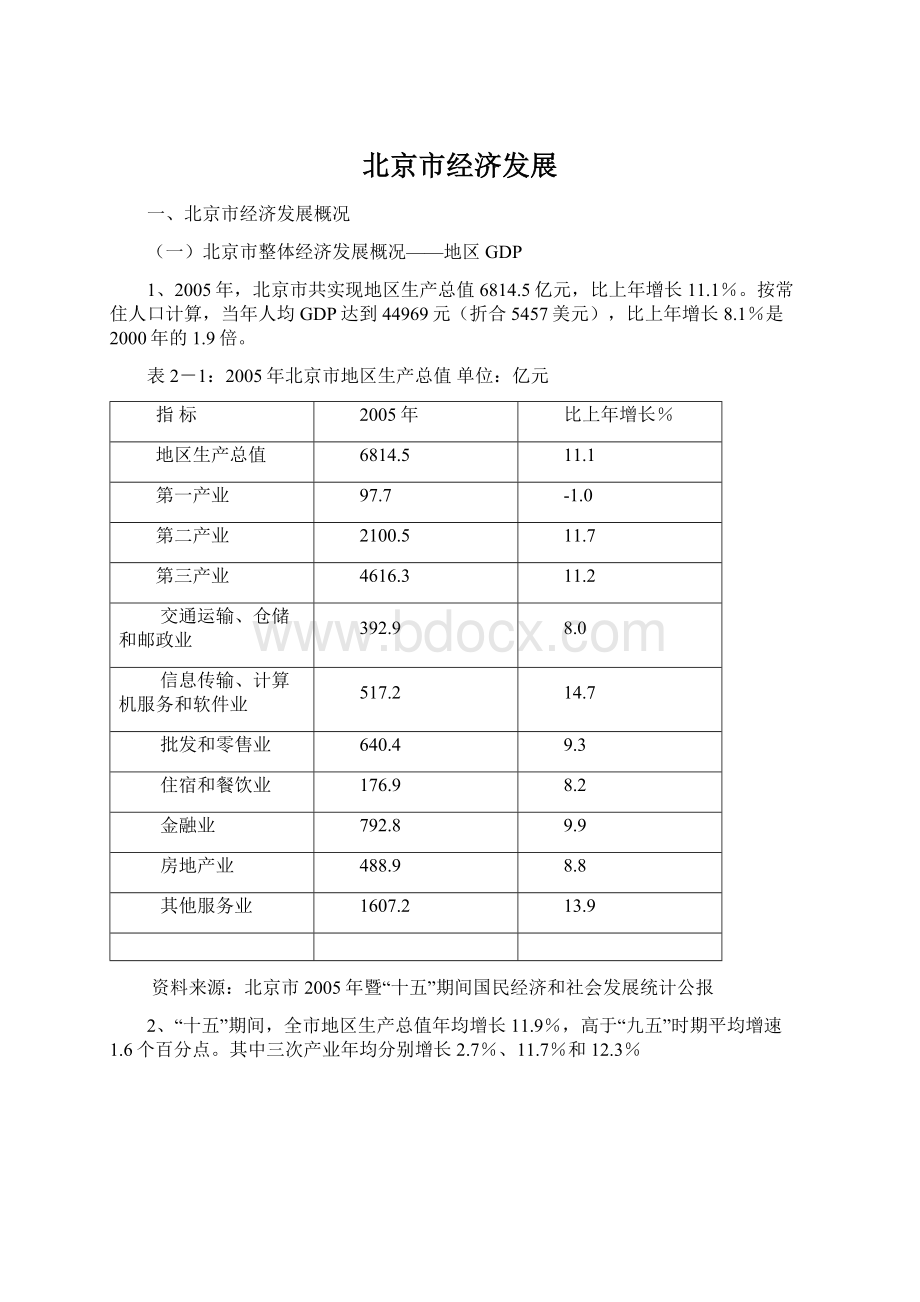

13.9

资料来源:

北京市2005年暨“十五”期间国民经济和社会发展统计公报

2、“十五”期间,全市地区生产总值年均增长11.9%,高于“九五”时期平均增速1.6个百分点。

其中三次产业年均分别增长2.7%、11.7%和12.3%

图2-1:

2000-2005年北京市地区生产总值及增速

(资料来源:

北京市2005年暨“十五”期间国民经济和社会发展统计公报)

3、2005年与2000年相比,第一产业对经济增长的贡献率为-0.2%,比2000年下降1.4个百分点;

第二产业贡献率为33.8%,下降13个百分点;

第三产业贡献率为66.4%,提高14.4个百分点。

三次产业结构由2000年的2.5:

32.7:

64.8变化为2005年的1.4:

30.9:

67.7。

图2-2:

2005年与2000年三次产业结构对比

4、北京市2006年第一季度实现地区生产总值1681.6亿元,增长13.3%,同比提高2.2个百分点,高于全年9%的预期水平。

三次产业增加值结构比例为0.7:

27.8:

71.5。

(以上资料来源:

北京市统计局)

北京市经济保持平稳较快增长,经济结构进一步调整,增长方式继续转变,第三产业的增长速度高于第一、二产业,所占比重不断增加。

商业发展的市场基础良好。

(二)北京市整体经济发展概况——零售商品总额

1、2005年,北京市实现社会消费品零售额2902.8亿元,比上年增长10.5%,扣除物价上涨因素,实现增长10.8%。

表2-2:

2005年社会消费品零售额单位:

社会消费品零售额

2902.8

10.5

按商品用途分

吃的食品

748.7

16.1

穿的商品

281.5

16.3

用的商品

1638.7

6.5

烧的商品

233.9

16.2

按行业分

其中:

批发、零售贸易业

2529.4

13.6

餐饮业

267.9

7.1

按地区分

城镇

2519.1

9.1

郊区

383.7

20.8

2、2006年1-5月,北京市实现社会消费品零售额1312.7亿元,比上年同期增长12.5%,增幅同比提高3.8个百分点。

(三)北京市整体经济发展概况——可支配收入

1、2005年北京城市居民人均可支配收入达到17653元,比上年增长12.9%,扣除价格因素,实际增长11.2%。

其中,20%低收入户人均可支配收入增长15.9%,20%高收入户人均可支配收入增长11.2%。

“十五”期间,城市居民人均可支配收入年均实际递增10.4%,高于“九五”时期3.3个百分点。

城市居民恩格尔系数为31.8%,比2000年降低4.5个百分点。

城镇居民人均住房使用面积19.5平方米,比上年增加0.4平方米,比2000年增加2.7平方米。

2、2005年北京农村居民人均纯收入7860元,比上年增长9.6%,扣除价格因素,实际增长8.1%。

其中,20%低收入户人均纯收入增长16.7%,20%高收入户人均纯收入增长5.3%。

“十五”期间,农村居民人均纯收入年均实际递增9.9%,高于“九五”时期3.7个百分点。

农村居民恩格尔系数为32.8%,比2000年下降3.9个百分点。

农村居民人均住房面积36.9平方米,比上年增加2.7平方米,比2000年增加8平方米。

3、2006年1-5月,北京城市居民人均可支配收入8579元,比上年同期增长15.3%,扣除价格因素后实际增长14.2%,实际增幅较上年同期提高3.4个百分点。

其中,工薪收入7005元,增长22.2%。

农民人均现金收入4347元,比上年同期增长11.5%,增幅同比回落0.3个百分点。

其中,农民工资性收入和家庭经营收入分别增长8.2%和7.9%,增幅同比分别回落3.7个和3.9个百分点。

(四)经济发展情况对本项目的影响——从全北京市来看

1、市场基础良好:

“十五”期间,全市地区生产总值年均增长11.9%,三次产业结构由2000年的2.5:

2、消费表现喜人:

“十五”期间,社会消费品零售额年均增长11.8%,全市累计实现社会消费品零售额11662.9亿元,相当于“九五”时期的1.7倍。

3、发展前景看好:

“十五”期间,北京市城市居民人均可支配收入年均实际递增10.4%,高于“九五”期间3.3个百分点。

4、消费潜力巨大:

至2005年末,北京市居民储蓄存款余额高达8315.8亿元。

5、公交不断发展:

至2005年末,全市公共电汽车线路达到622条,运营里程19121公里,比2000年末增长22%。

轨道交通运营里程达到114公里,比2000年末增加60公里。

全市城市公共交通共运送乘客53.3亿人次(不含出租车),比2000年增长31%

6、私车发展迅速:

至2005年末,全市私人汽车保有量达到154万辆,比上年末增长18.7%;

其中轿车99.2万辆,比上年末增长23.5%;

分别比2000年末增长2.1倍和3.1倍。

一方面,消费能力在增长,另一方面,公交和私家车的发展,尤其是私家车的加速增长,使居民出行距离大幅度增加,扩大了本项目的辐射范围和盈利能力。

(资料来源:

二、北京市商业发展现状

(一)北京市整体商业供应情况——商业地产

1、北京商业地产投资热不断升温,北京市商业地产市场进入了一个集中供应的高峰期。

2、商业街和专业市场调整改造步伐加快,定位清晰准确,经营特色初步显现。

多个专业经营商业区脱颖而出,形成个性鲜明的特色商业街、酒吧街、餐饮街、电子街、茶叶街等。

大型现代化商厦,连锁超市,便利店等星罗棋布,体现出北京商业格局逐渐走向成熟,行业结构日见合理,让广大投资者在必要与补充之间取得平衡,而消费者更可以从中增加选择的余地。

3、北京市商业物业市场供应结构呈现出多元化趋势,从现代化大型购物中心、中档、高档综合性商场、大型、中型、小型超级市场、不同业态之专业市场等到各种中、小型专业店、专业店都有不同程度的供应和需求。

大型商场的数量增长有限,但所占面积比重相对较大。

相对而言,小型商业场所和中、小型店铺的数量增长速度较快,同时年租赁成交量较大,对商业物业的供应、需求增长较大。

4、截止到2005年11月,北京市商业地产总供应量约为1,267万平方米,并且在未来的三到五年内,还将新增300-400万平方米左右的供应量。

如果按此增长速度计算,届时静态总量将基本满足北京对商业地产的需求,但以发展的观点来看,北京市短时期内不可能达到整体饱和。

伟业顾问)

(二)北京市整体商业供应情况——环路比较

总得来看,北京各环线之间是以二环发展最好,三四环相对比较成熟,五环以外发展势头迅猛。

同一环线之间,则是东部和北部优于西部和南部,东部和北部发展相对比较成熟与完善,项目众多,竞争也相对激烈。

图2-4:

截止2005年11月北京市各环线商业地产数量比较

图2-5:

截止2005年11月北京市各环线商业地产体量比较

伟业顾问,分析项目体量在5000平米以上建筑面积)

(三)北京市商业业态结构现状——行业比例

按行业划分,北京市对商业物业的消费集中在超市连锁业、餐饮服务业、服装服饰业等行业,具体市场状况如下表所示。

表2-4:

北京市商业业态供需比例表

商业业态

比例

服装服饰

25%

餐饮、娱乐

20%

超级市场、便利商店

30%

其它

(四)北京市各主要商圈发展现状——商圈分布

图2-6:

北京市各主要商圈分布图

(五)北京市各主要商圈发展现状——商圈发展情况

表2-5:

北京市商圈发展情况

相对已成熟

正在发展中

影响力下降

中部

西单、王府井、赛特、金融街、宣武门、

崇文门、朝阳门

西直门

前门、阜城门、

东直门

东部

CBD、燕莎、三里屯

望京、通州新华大街

北部

中关村

亚奥

安贞

西部

世纪金源、马连道

公主坟

南部

木樨园、玉泉营

方庄

总的来看,二环内市中心地区发展最好,长安街沿线和前三门大街发展势头依然良好。

东部发展迅猛,新兴项目较多,正在形成更多的商圈,影响力正在进一步提升。

北部由于08年北京奥运会的影响,亚奥商圈发展潜力很大,正在发展成更大规模。

西部商业影响力依然较小,但有开发大型项目的空间,形成成熟的商圈还有待时日。

南部由于政府发展南城为大型居住区的政策引导,发展速度也较快,但还不够成熟。

(六)北京市各主要商圈竞争性评估——商圈比较

1、随着金宝街的建设和“银街”的改造,大面积商铺将被推出,王府井商圈更趋成熟,这必然加强了二环路内良好的商业氛围。

但同时我们也应该看到,由于二环路内的商业发展已经趋于成熟,这么多项目的兴建,也使二环路内的竞争更加激烈。

尤其以西单商圈和王府井商圈竞争最为明显,同时也是影响力最大的商圈。

2、赛特、CBD、燕莎、三里屯、朝阳门等商圈主要吸引的是东部居民,而且其档次定位趋同,都是以高收入消费人群为主,存在一定的竞争关系,但其商业规模还不是很大,而市场需求量大,发展情况良好。

而在东部定位略微偏低的商业项目还不多,有待于大力开发。

3、宣武门、崇文门是近年来新兴起的定位于中、高档之间的商圈,吸引了时尚的收入中上等的中青年人群,由于错位经营,发展形势很好,竞争激烈程度也较差。

4、望京、通州新华大街、亚奥、世纪金源、马连道、木樨园、玉泉营、方庄等商圈在北京四周的出现和发展截断了市中心商圈的一些客流量,其吸引力在不断提升,其便宜的成本、交通的便利和停车位的供应是它们的优势,随着汽车数量的增长,在未来会对市中心商圈形成有力的竞争。

5、地处市中心和周边新兴商圈之间的各传统商圈,如:

前门、阜成门、东直门、西直门、公主坟、安贞等商圈,受到内外商圈的夹击,在走下坡路。

只有西直门商圈随着西环广场的建设以及西部没有什么特别成熟的商圈与其竞争,其影响力可能会有所恢复。

三、北京市商业发展趋势

(一)北京市各主要行政区域商业吸引力评估——社会消费品零售额及增长率

表2-6:

北京市城八区+通州区2005年社会消费品零售额比较单位:

行政区

2005年社会消费品零售额

同比增长

人均零售额

东城区

228.81

9.10%

3.15

西城区

203.8

12.20%

2.38

崇文区

87.06

20.00%

2.01

宣武区

82

2.80%

1.32

朝阳区

778.4

14.00%

3.03

海淀区

583.3

13.30%

2.35

丰台区

290.01

2.60%

2.30

石景山区

134.57

9.20%

2.71

通州区

66.70

17.40%

0.84

(二)北京市主要商圈发展趋势及竞争性评估——商圈趋势分析

1、随着道路的建设、公交的发展、汽车的增长,居民出行会更加便捷,使位于三至五环线的商圈的价格优势、规模优势和停车优势等会进一步显示出来,商业有继续向外扩展的趋势。

望京、通州新华大街、亚奥、世纪金源、马连道、木樨园、玉泉营、方庄等商圈会越来越有竞争力,同时它们更应注意停车位的供应及停车费的减少以增强其优势,同时由于地价相对便宜、可开发空间大,在配套设施上应该更完善、更加人性化。

2、西单商圈、王府井、赛特、CBD、燕莎、三里屯、朝阳门等商圈的影响力会继续保持领先,但是客流量会减少,尤其是对于有车族,而这部分人恰恰是有一定收入基础的人群。

这些商圈有向特色化方向发展的趋势。

3、地处市中心和周边新兴商圈之间的各传统商圈,如:

前门、阜成门、东直门、公主坟、安贞等商圈,如不转变经营策略,产生出新的吸引点,就会继续走下坡路,甚至有可能出去商圈的消失。

4、定位于时尚中青年人群、同时引入休闲娱乐项目的商圈,如宣武门、崇文门会继续保持强劲发展势头,但在配套设施、服务方面应有所加强,以保持其竞争力,减少来自新兴商圈的冲击。

今后类似商业项目会不断增多,竞争也会渐渐变得激烈,应注意位置的分散。

5、在商业中心内引入休闲娱乐业态是大型商业中心的发展趋势,会有越来越多的商业中心加入到这一行列中来,选择这种商业中心也会成为消费者的习惯。

四、政府宏观政策因素

(一)政府宏观政策对房地产业的影响

2005年以新老“国八条”为代表的一系列政策的出台,对房地产业的宏观调控已经产生效果。

1、房地产市场整体上来说,进入了“观望期”。

表2-7:

房地产开发情况

主要指标

2005年额度

与2004年相比

全国

房地产开发投资额

15759亿元

增长19.8%,增幅下降8.3个百分点

购置土地面积

38210万平方米

减少1575万平方米

北京市

1525亿元

增长3.5%,增幅下降19.0个百分点

2、房地产价格走势上,地区差异很大。

北京市房价有快速增长的趋势。

表2-8:

商品住宅价格同比涨幅情况

2004年

2005年与2004年相比

上海

15.5%

5.4%

下降10.1个百分点

北京

7.2%

19.2%

增长12.0个百分点

深圳

5.28%

17.38%

增长12.1个百分点

3、房地产商场供应结构不合理状况依然没有改善,商品房空置面积增减有所加快。

表2-9:

商品房空置情况

商品房空置面积

1.43亿平方米

增长15.7%

其中商业营业用房空置面积

3872万平方米

增长23.2%

针对2006年房地产商场出现了大幅度的反弹,2006年5月,国务院又推出了“国六条”,据此,相关部门制定了《关于调整住房供应结构稳定住房价格的意见》,与2005年政策相比,更有针对性和操作性,很明确地针对导致房价攀升的房地产投机行为和不合理供给结构,对房地产业的宏观调控效果会更趋理想。

表2-10:

2006年房地产市场情况

21.3%

商品房空置率

18.9%

全国70个大中城市房屋销售价格

5.6%

(二)政府宏观政策对商业的影响

1、在国家宏观调控下,整体市场运行良好,各项指标更趋合理。

表2-11:

2005年商业背景情况

比较

67177亿元

12.0%

是1997年以来的最高水平

生产资料销售总额

14.3万亿元

16.2%

增速比2004年回落3.3个百分点

居民消费价格总水平

1.8%

增速比2004年回落2.1个百分点

2、国家控制固定资产投资增长速度,但对流通业给予了重点支持。

表2-12:

2005年商业业态情况

固定资产投资

2005年同比增长

批发零售业

31.6%

住宿餐饮业

55.1%

总体平均水平

27.2%

表2-13:

2005年商业店铺情况

全国前30家连锁企业

销售额

专业店

百货店

超市

30.9%

60.7%

25.7%

19.4%

所占比重

近30%

15.6%

45.2%

店铺数量

20.7%

3、消费结构继续升级,文化娱乐和服务的支出比重加大。

表2-14:

2005年消费结构情况

业态

批发零售业零售额

56589亿元

12.6%

餐饮业零售额

8887亿元

17.7%

其他行业零售额

1701亿元

0.4%

支出

比2000年增长

城镇居民人均在外用餐支出

607元

110.0%

城镇居民人均文化娱乐支出

526元

72.0%

恩格尔系数

比2000年下降

城市

36.7%

2.7个百分点

农村

45.5%

3.6个百分点

4、2004年12月11日,中国零售业市场正式向外资全面开放,境外零售巨头大举进入,国内零售企业积极应战。

表2-15:

2005年外商投资商业情况

外资

2005年新增

外商投资商业企业

1027家(批发企业占56%)

外商投资商业店铺

1660个(专业店占57%)

外商投资商业面积

468.3万平方米

以沃尔玛为例,2005年完成了在中国开设53家店的计划。

国内企业连锁经营加速,突出其规模效应和品牌效应。

以王府井为例,2005年在中国开设的分店达到14家。

(三)政府宏观政策对娱乐业的影响

1、歌舞厅娱乐场所发展迅速

-2004年,各类歌舞娱乐场所的增加值占文化娱乐业总增加值的48.7%,已经成为文化娱乐业的主要产业形态。

(资料来源:

《2005中国文化文物统计年鉴》)

2、监管力度加强,经营将更加规范

-新的《娱乐场所管理条例》自2006年3月1日起执行;

-“歌舞娱乐场所的包厢、包间内不得设置隔断,并应安装展现室内整体环境的透明门窗。

包厢、包间的门不得有内锁装置。

”

-“歌舞娱乐场所内亮度不得低于国家规定的标准。

-“在娱乐场所出入口和主要通道安装闭路电视和监控设备。

-未成年人不能再去K歌

-每日凌晨2时至上午8时,娱乐场所不得营业。

3、大众化、家庭化娱乐将得到鼓励

-加强大众文化娱乐场所的概念。

加强对于公款消费、非法内容的监控。

4、硬件设施要求更严格

-对治安、消防等方面的安全隐患更加重视。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 北京市 经济发展

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

-

计算题测试文档格式.docx

-

会计年终总结范文精选10篇Word文件下载.docx

-

基坑支护及降排水方案Word格式文档下载.docx

-

古代诗歌鉴赏一剪梅学案Word文档格式.docx

-

国标舞考级Word文件下载.docx

-

机电工程质量验收规范是什么Word文档下载推荐.docx

-

技术员工作自我评价文档格式.docx

-

交警支队车棚改造工程施工合同文档格式.docx

-

护士变更注册申请审核表与示范文本Word文档下载推荐.docx

-

最新学校新冠肺炎疫情防控应急预案Word文件下载.docx

-

GB50204钢筋规范之欧阳总创编Word格式文档下载.docx

-

《半期整改措施》Word格式.docx

-

诊断 症状学腰背痛关节痛汇总.docx

-

英美文学欣赏The Analysis of Shelleys Ode to the West Wind.docx

-

增值税营改增所得税消费税车购税测试题.docx

-

整理二级建造师管理真题.docx

-

英语三级重点高频词汇导入背单词APP使用.docx

-

浙教版学年九年级数学上册第2章测试题及答案.docx

-

证件照教学设计方案.docx

-

优品课件之《从锁国走向开国的日本》教案.docx

-

整理北京交通大学万用表组装实验报告.docx

-

质量管理计划.docx

-

有机化学鉴别.docx

-

整理照明灯饰灯具行业分类英语词汇.docx

-

濉溪县城市总体规划公示.docx

-

智能化工程质量验收记录表.docx

-

学生会纪检部工作总结.docx

-

幼儿园保教主任发言稿.docx

-

跆拳道协会工作总结.docx

-

中国茶叶店连锁市场竞争分析与竞争战略研究报告.docx

-

学宪法讲宪法主题演讲稿800字精选5篇弘扬宪法精神演讲稿5篇.docx

-

美国17天东西海岸游学攻略Word下载.doc

冠心病介入诊疗内科新进展优质PPT.ppt

冠心病介入诊疗内科新进展优质PPT.ppt

-

冠心病患者PCI术后健康教育-新PPT文档格式.ppt

-

冠心病病人的麻醉管理PPT资料.ppt

-

冠心病患者的护理PPT推荐.ppt

-

冠心病心绞痛概论优质PPT.ppt

-

冠心病知识讲座优质PPT.ppt

-

冠心病心肌梗塞二级预防进展PPT文件格式下载.ppt

-

置业顾问实习总结6篇Word文档下载推荐.doc

-

绿色贸易壁垒对我国外贸的影响Word文件下载.doc

-

绿野仙踪英语剧本带汉语翻译Word下载.doc

经典考博英语单项选择训练.txt资料文档下载

经典考博英语单项选择训练.txt资料文档下载

-

PK-PD与抗菌药物的合理使用PPT文档格式.ppt

-

绵阳中学高2011级英语自主招生考试试题word已经排好版Word文件下载.doc

-

冠心病护理查房PPT课件下载推荐.pptx

-

综合管理员岗位职责Word格式文档下载.doc

-

置业顾问实习报告8篇Word下载.doc

-

网络教育专升本大学英语模拟题及答案Word文档格式.doc

-

冠心病护理要点PPT格式课件下载.ppt