对当前国内汽车市场需求高速增长现象的思考文档格式.docx

对当前国内汽车市场需求高速增长现象的思考文档格式.docx

- 文档编号:20896249

- 上传时间:2023-01-26

- 格式:DOCX

- 页数:7

- 大小:32.08KB

对当前国内汽车市场需求高速增长现象的思考文档格式.docx

《对当前国内汽车市场需求高速增长现象的思考文档格式.docx》由会员分享,可在线阅读,更多相关《对当前国内汽车市场需求高速增长现象的思考文档格式.docx(7页珍藏版)》请在冰豆网上搜索。

我们已经寻找到局部规律性的特征,据此在6年前就已准确地预测出今天中国汽车市场出现的旺销态势。

早在1997年,在我们开展的中国汽车工业开展的相关性课题研究中,就已明确指出了主宰中国汽车市场的三大主要规律性特征——结构性变动、周期性波动、阶梯型增长。

目前中国汽车市场正处于开展期,阶梯型增长是中国汽车市场需求规模变化的主要特征,其表现形式为:

一般在长达8—11年的盘整期后,汽车产量开场进入高速增长时期,持续时间约为2-3年左右,产销量增幅超过30%。

以上结论是根据对中国汽车工业近50年开展的实证分析、对世界汽车工业整体开展以与世界主要汽车兴旺国家汽车工业开展的实证分析得出的。

据此,当时我们就预测:

在2001~2003年左右,中国汽车市场将进入新一轮的高速增长阶段,产销规模将跨入高一级的台阶。

2002年国内汽车市场需求的“火爆〞,完全证实了6年前我们所做出的推断和得出结论的准确性。

而且,根据对目前中国汽车工业开展的现状分析,我们仍能够肯定地指出,这三个主要的规律性特征目前仍对中国汽车市场有重要的影响作用。

2改革开放后我国汽车工业开展概况与特征

2.1汽车工业呈高速增长态势

1977~2001年,汽车年产量从12.5万辆跃增为234万辆,增长18.72倍,年均以45%高速递增;

社会汽车保有量从125.08万辆跃增为1800万辆,增长14.4倍,年均以39%高速递增;

国家对汽车工业的投资增长60.9倍;

汽车工业总产值增长59.8倍。

特别是20世纪90年代后,汽车产量首次突破百万辆,1992年到达106万辆,与上年相比增幅高达48%。

2.2剧烈的结构性变动是汽车行业的首要特征

20世纪80年代中期以来,载货汽车增幅趋缓,并在1994—1997年出现了连续4年的负增长。

以轿车为代表的乘用车增幅强劲,已占据我国汽车市场的半壁江山,成为拉动汽车工业增长的最主要力量。

乘用车所占市场份额将继续保持逐年增加势头;

载货汽车市场占有率衰减趋势不可逆转;

轿车将成为日后我国汽车工业“跃增式〞开展的主要增长点。

2.3周期性波动是汽车工业开展的重要规律

改革开放后我国汽车年产量增长出现过4次周期性波动,经历时间分别为:

1977~1981年、1982~1986年、1987~1990年、1991~1996年,目前正在处于第5次周期性波动之中。

汽车工业的开展表现出与宏观经济增长同周期、同步波动的鲜明特征,但波动幅度远大于宏观经济增长波动;

同时,汽车工业开展的周期性波动也由古典周期转变为增长周期(即:

过去汽车产销规模在回落期会表现出总量下降的局面;

自20世纪90年代以后,汽车产销规模即使在回落期也仅表现为总量增幅的回落,总量仍保持增长格局)。

2.4宏观经济增长仍是影响我国汽车工业开展最主要的外部因素

我国宏观经济开展的涨落最直接影响了汽车市场需求的畅滞,从1979、1985、1988、1992年4次经济增长顶峰汽车的旺盛需求来看,宏观经济增长和固定资产投资规模仍是影响我国汽车需求的最主要因素,我国汽车市场出现的历次起落无不与宏观经济的过热需求和政府调控措施密切相关。

3我国汽车市场开展的主要规律性特征

3.1结构变动性特征

结构性变动特征主要表现为:

a.20世纪70年代末—80年代初,汽车产品由军用车向民用车的转换;

b.载货汽车中,中、重型载货汽车比重下降,轻、微型车比重上升,已超过中、重型车产销量水平;

c.商用车(载货汽车)比重下降,乘用车(客车)比重上升,1996年乘用车产销量已实现了对载货汽车的历史性超越;

d.20世纪90年代后,农用车异军突起,产销量超过汽车总量;

e.随着我国道路条件的改善,尤其是高速公路的迅速延伸,使高速概念的客、货运输与汽车市场出现;

f.不仅分类车型间发生显著的结构性变动,汽车行业传统分类车型内也开场发生明显的细分和结构变动现象。

20世纪90年代,客、货运输结构的改变对我国汽车工业的开展,特别是汽车工业内部结构的组成产生了更为重要的影响。

目前,我国汽车工业已经逐步实现了产品重点从中型车向重型和轻型车的转变,从载货车向客车和轿车的转变。

2000年以后,汽车行业内部的结构性变动主要表现为轿车需求高速增长,轿车:

客车:

载货车的比例已经到达了1:

1:

1,并呈现出轿车比重高于客车,客车高于载货车的趋势。

3.2周期性波动的特征

我国宏观经济增长的波动变化是影响汽车工业开展最主要的外部因素。

周期性波动特征是受控于宏观经济增长的根本特征。

实证分析说明,改革开放后,中国汽车工业开展呈现出鲜明的周期性波动特征。

综观1978年后我国汽车产量的增长变化,呈现出与宏观经济同周期波动的鲜明特点。

波动周期可以细分为4个轮次,即:

1977~1981年、1982~1986年、1987~1990年、1991~1996年。

汽车产量增长率的波动,总体有以下特征。

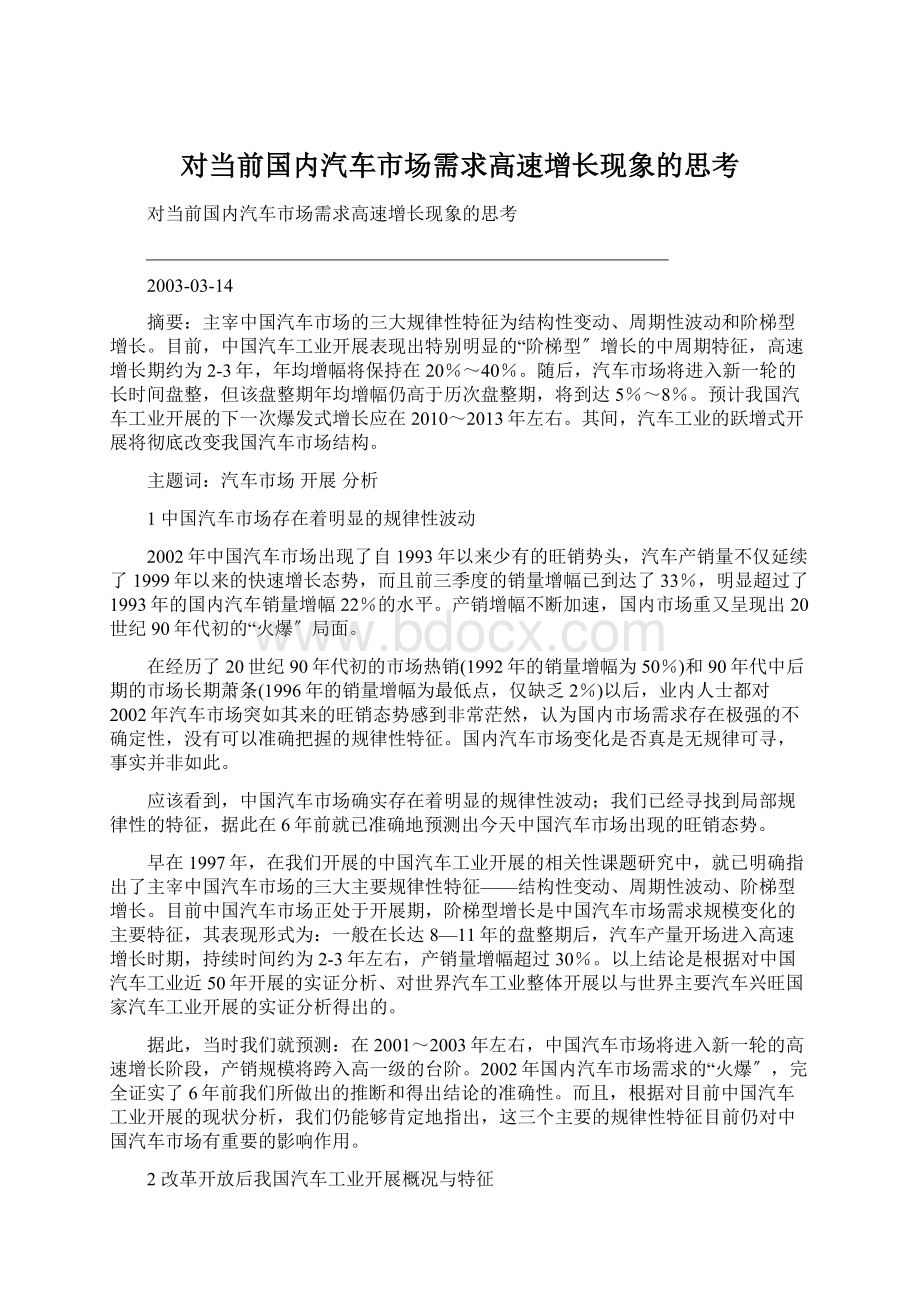

a.汽车产量增长率的波动与经济增长波动呈同周期、同向、同步变化的特点(仅1979年二者为逆向异常点),二者间有着密切关系,其相关系数为0.75,这一系数要小于汽车业一直认为的0.8~0.9。

b.汽车产量增长率的波动幅度远远大于经济增长的波动幅度,汽车产量的增幅呈大起大落之势(每次汽车产量波动周期的振幅约为经济波动周期振幅的7-9倍)。

c.汽车产量增长率周期波动的波谷呈渐增趋势,进入20世纪90年代以后,汽车产量增长率波动开场表现为增长型波动,即在波动周期的波谷时,产量仍呈现正增长。

d.完成一次循环波动的平均时间长度为5年,与经济循环波动的时间长度一致。

。

图1为中国汽车产量增长率与宏观经济增长率的比拟;

表1为汽车产量增幅波动的根本情况。

图1中国汽车产量增长率与宏观经济增长率的比拟

表1我国汽车产量增幅波动的根本情况

年份

波动周期

(年)

波峰

(%)

波谷

振幅

1977~1981

5

24.58

-21

45.58

1982~1986

40.15

-15.9

56.05

1987~1990

4

36.91

-13.2

50.11

1991~1996

6

49.79

1.49

48.3

3.3“阶梯型〞增长特征

20世纪90年代是我国汽车工业无定量化规律时期,但中国汽车工业开展历程中却表现出特别明显的“阶梯型〞增长的中周期特征。

20世纪80年代末,汽车行业内部的结构性变动特征,在很大程度上打乱了外部因素对汽车工业开展的影响作用,造成了20世纪80年代末以来我国汽车工业开展与经济增长之间的相关关系弱化,汽车市场需求呈现“忽高忽低〞的不可预测性。

在对1988-1992年这一异常时段进展分析后,可以发现这一时段是我国汽车行业内部结构性变动最剧烈的时期。

期间,表现出客车市场快速开展,轻型车规模高速扩X的市场形态。

这一结构性变动打破了过去由载货汽车,特别是中型载货汽车“一统市潮的格局。

也正是由于客车和轻型车规模的快速扩X,使中国汽车产量跃上了一个新的台阶。

实证分析说明,世界各国的汽车工业开展史,汽车产量“阶梯型〞增长是典型的“中周期〞特征,阶梯间的跨度间隔一般为5-12年。

“阶梯型〞增长在中国汽车工业开展中显得最为突出。

中国汽车工业开展的中周期特征主要表现为:

a.中国汽车工业开展的“中周期〞可以分为盘整期(年均增速低于10%)和高速增长期(最低的增长速度不小于20%)。

我国汽车工业开展规律一般是在经过长达8-11年的盘整期后,进入高速增长期(持续时间较短,仅3年左右),汽车产量跨了一个新台阶。

b.中国汽车工业在近50年的开展历程中已经跨越了两个台阶:

第一个是1958~1971年,其中盘整期为1958~1968年,长达11年之久,产量始终在数万辆间徘徊;

高速增长期为1969~1971年,汽车产量从1968年的2.51万辆,猛增为1971年的11.1万辆,首次突破10万辆大关,期间年均增幅67.7%;

第二个是1972~1993年,其中盘整期为1972~1982年,并从1983~1990年出现了8年的启动期(这主要是由于当时我国汽车工业严重滞后于市场需求,需要有一个能力建立过程),高速增长期为1991—1993年,1992年产量突破百万辆,1993年到达近130万辆,3年增长1.6倍。

c.中国汽车工业开展的盘整期一般较长(约为8-11年),而且在盘整期内汽车产量增长平缓(平均增长速度低于10%)。

1958—1968年我国汽车工业开展第一次“盘整〞时,汽车产量由1.6万辆增长为2.5万辆,年均增幅仅5%;

1972—1982年我国汽车工业开展的第二次“盘整〞时,汽车产量由10.8万辆增长为19.6万辆,年均增幅仅7.4%。

我国汽车工业开展中盘整期的时间跨度相对较长,韩国和巴西汽车工业开展中盘整期的时间跨度为5~12年。

d.中国汽车工业开展的高速增长期呈“间歇性〞出现的特点,而且高速增长期持续时间较短(一般约为3年)。

高速增长期的汽车产量增幅不低于20%,最高达111%(1969年),平均增幅一直在50%以上。

4课题研究中应用的主要指标序列与分析方法

4.1描述汽车工业开展的指标

在汽车工业开展研究的指标选取上,用汽车产量、保有量、投资规模和工业总产值4项指标综合反映我国汽车工业开展的根本状况。

选取时间序列从1955~1996年(2002年对1997年的课题研究进展了后续跟踪,增添了1997-2000年的数据)。

得出的结论为:

a.从速率角度分析,改革开放后这项描述我国汽车工业开展的指标均呈快速增长态势,特别是自20世纪80年代中后期以来,增幅明显提高(1994年后增幅趋缓)。

b.从波动角度看,改革开放后我国汽车工业开展表现为大起大落态势,除汽车保有量外,其它三项指标的波动幅度(增长率波峰与波谷之间落差)均高于70%,远超过同期的经济波动幅度(低于30%)。

从我国汽车工业开展的特征和所选择指标的图形分析,我们所选择的4项指标的变化情况与实证分析结构根本吻合。

4.2主要分析方法

在课题研究中,主要采取两种方式:

a.对20世纪90年代初,业内专家所做的汽车市场预测模型进展数据拟合。

目的主要是,验证过去所建立的数量模型能否准确反映1994年以后的国内汽车市场的变化特征;

分析各自变量指标对国内汽车市场的影响程度变化情况。

主要结论:

工业总产值、固定资产投资等宏观经济指标对汽车工业的影响正逐步削弱;

从比例关系或弹性系数的角度看,20世纪90年代以后,宏观经济指标对我国汽车工业的影响力已经有了很大程度上的削弱。

工业总产值、固定资产投资等宏观经济指标与描述我国汽车工业开展指标间所存在的相关关系已发生明显变化;

从相关系数和该系数的D—W统计量与残差分布的角度看,过去模型中存在的强相关关系已经弱化,相关系数R值明显减小,D—W统计量远小于2(一般仅为0.3~0.7之间),残差未呈正态分布,并出现严重的异方差现象。

客、货运输结构的变化对我国汽车工业开展作用显著:

从客、货车对我国客、货运周转量的弹性系数关系的角度看,在国内汽车构成结构中,客、货车运输用途的“归位〞过程已根本完成,载货汽车、客车与轿车已成为支撑汽车市场需求的三大主要力量,各占据了1/3的市场份额。

b.建立对汽车市场的数量预测模型,分析实际数据拟合中出现的异常点,验证当前国内汽车市场开展的规律性特征结论。

宏观经济环境和经济增长速度仍是我国汽车工业开展最重要的外部推动力,但经济增长对汽车工业开展的弹性系数明显降低。

“阶梯型增长〞这一中国汽车工业开展的中周期特征是导致20世纪90年代和近两年我国汽车工业出现异常性变化的根本原因。

根据世界各国汽车工业的开展历程分析,“阶梯型增长〞是汽车工业开展过程中出现的中周期特征,中国汽车工业的“阶梯型增长〞特征尤为明显。

中国汽车工业在20世纪90年代初出现的“阶梯性增长〞特征打乱了我国汽车工业开展的短周期特性,使我国汽车工业出现“异常〞变化。

通过对我国汽车保有量和汽车产量的拟合残差分析可以得出,拟合模型存在的严重“异方差〞现象,是由于我们忽略了重要的影响因素,即:

汽车工业开展自身存在的“阶梯型增长〞特征对汽车市场的影响作用。

通过对影响中国汽车工业开展的异常因素分析,可以得出:

我国汽车工业“阶梯型〞增长的台阶与拟合模型的异常点非常吻合。

如果用一条光滑曲线完整描述我国汽车工业的开展,曲线将呈“S〞型结构,我们看到1988~1992年是我国汽车工业开展最为迅速的时期,也是“S〞型曲线导数最大的一段曲线(增速最快,走势最陡),其中拐点出现在1989-1990年之间。

20世纪90年代初期,我国汽车市场结构内出现了客、货运分流,以与轿、客车需求快速增长的局面,彻底改变了汽车行业内部曾经出现的载货汽车“一统市潮的结构格局,形成了载货汽车、客车和轿车“三分天下〞的现存格局。

5结论

目前,国内汽车市场已完毕了1993-2000年长达8年的盘整期,进入了阶梯型增长的高速增长时期。

我国汽车行业内的结构性变动仍是此次高速增长的首要因素。

轿车需求的高速扩X使国内汽车行业形成轿车:

载货车的比例为1:

1的根本市场格局,彻底改变了自20世纪80年代载货汽车,尤其是中型载货汽车“一统天下〞到20世纪90年代客车与载货车“平分秋色〞的格局,而演化成目前的轿车、客车和载货车“三足鼎立〞的局面。

根据汽车工业的开展规律,目前所处的高速增长期持续时间约为2~3年左右,年均增幅保持在20%~40%。

随后,市场将进入新一轮的长时间盘整期。

此盘整期内年均增幅仍要高于历次盘整期增幅,约为5%~8%,汽车约为行业内各车型的增长波动将更剧烈。

根据世界汽车工业开展过程和中国汽车工业开展历程中每次阶梯出现的大致长度,预测我国汽车工业开展的下一次爆发式增长出现的时间应在2010~2013年左右,具体出现时间将由中国宏观经济增长的顶峰期而定。

此次汽车工业的跃增式开展,将彻底改变汽车市场结构现状,轿车将跃居我国汽车市场需求的主导地位,这将是我国汽车行业内部的又一次有本质影响的结构性变动和跃增。

资料来源:

《汽车工业研究》2003年第1期 东风汽车股份公司卢锋杨帆

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 当前 国内汽车 市场需求 高速 增长 现象 思考

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

-

计算题测试文档格式.docx

-

会计年终总结范文精选10篇Word文件下载.docx

-

基坑支护及降排水方案Word格式文档下载.docx

-

古代诗歌鉴赏一剪梅学案Word文档格式.docx

-

国标舞考级Word文件下载.docx

-

机电工程质量验收规范是什么Word文档下载推荐.docx

-

技术员工作自我评价文档格式.docx

-

交警支队车棚改造工程施工合同文档格式.docx

-

护士变更注册申请审核表与示范文本Word文档下载推荐.docx

-

最新学校新冠肺炎疫情防控应急预案Word文件下载.docx

-

GB50204钢筋规范之欧阳总创编Word格式文档下载.docx

-

《半期整改措施》Word格式.docx

-

诊断 症状学腰背痛关节痛汇总.docx

-

英美文学欣赏The Analysis of Shelleys Ode to the West Wind.docx

-

增值税营改增所得税消费税车购税测试题.docx

-

整理二级建造师管理真题.docx

-

英语三级重点高频词汇导入背单词APP使用.docx

-

浙教版学年九年级数学上册第2章测试题及答案.docx

-

证件照教学设计方案.docx

-

优品课件之《从锁国走向开国的日本》教案.docx

-

整理北京交通大学万用表组装实验报告.docx

-

质量管理计划.docx

-

有机化学鉴别.docx

-

整理照明灯饰灯具行业分类英语词汇.docx

-

濉溪县城市总体规划公示.docx

-

智能化工程质量验收记录表.docx

-

学生会纪检部工作总结.docx

-

幼儿园保教主任发言稿.docx

-

跆拳道协会工作总结.docx

-

中国茶叶店连锁市场竞争分析与竞争战略研究报告.docx

-

学宪法讲宪法主题演讲稿800字精选5篇弘扬宪法精神演讲稿5篇.docx

-

酒店培训心得体会五篇.docx

-

完整版南开大学逻辑学概论教学大纲.docx

-

基于MATLAB的BP神经网络的仿真与实现论文.docx

-

第十一章 张志峰枯润.docx

-

劳动合同官方版劳动合同书范本.docx

-

江苏省普通高校对口单独招生英语考试大纲征求意见稿.docx

-

绿城集团精装修工程一户一验实施研究细则修订版.docx

-

内科医生述职报告1.docx

-

果树施肥巧配方.docx

-

高中物理必修一第二章探究匀变速直线运动规律知识点总结典型例题专题分析模拟试题.docx

-

企业战略管理心得.docx

-

建设工程质量安全监督备案申报表.docx

-

汽车知识问答.docx

-

玖龙玺花园项目模板方案.docx

-

公路水运工程工地试验室标准化建设指南.docx

-

令人温暖的爱情祝福语.docx

-

道路运输车辆达标车型表第31批客车达标车型.docx

-

国际会计练习册答案 上海财经大学出版社.docx

-

某电力零星服务框架协议采购投标文件.docx