金赛药业业务布局生长激素辅助生殖领域.docx

金赛药业业务布局生长激素辅助生殖领域.docx

- 文档编号:2158064

- 上传时间:2022-10-27

- 格式:DOCX

- 页数:17

- 大小:389.21KB

金赛药业业务布局生长激素辅助生殖领域.docx

《金赛药业业务布局生长激素辅助生殖领域.docx》由会员分享,可在线阅读,更多相关《金赛药业业务布局生长激素辅助生殖领域.docx(17页珍藏版)》请在冰豆网上搜索。

金赛药业业务布局生长激素辅助生殖领域

正文目录

金赛药业:

生长激素龙头,布局辅助生殖业务

1.业绩持续高增长,生长激素与辅助生殖并驱

2.金赛药业为国内生长激素行业龙头,有望维持高增长

2.1国内生长激素行业景气度高,市场规模仍有待提升

2.2.我国生长激素行业竞争格局有望长期维持,金赛药业连续多年位居第一

3.进军辅助生殖领域,培育新的业绩增长点

3.1辅助生殖行业快速发展,促卵泡素用药占比过半

3.2重组促卵泡素快速发展,金赛药业有望享受进口替代红利

金赛药业:

生长激素龙头,布局辅助生殖业务

1.业绩持续高增长,生长激素与辅助生殖并驱

金赛药业为长春高新的核心子公司,主要产品为生长激素系列产品及促卵泡素产品等,在研产品涵盖了生殖、肿瘤、自身免疫、眼科、神经系统以及代谢疾病等领域。

金赛药业于1997年由归国创业的金磊博士与长春高新共同投资创立。

2019年长春高新进行资产重组,对金赛药业控股占比提升至99.5%。

图表16:

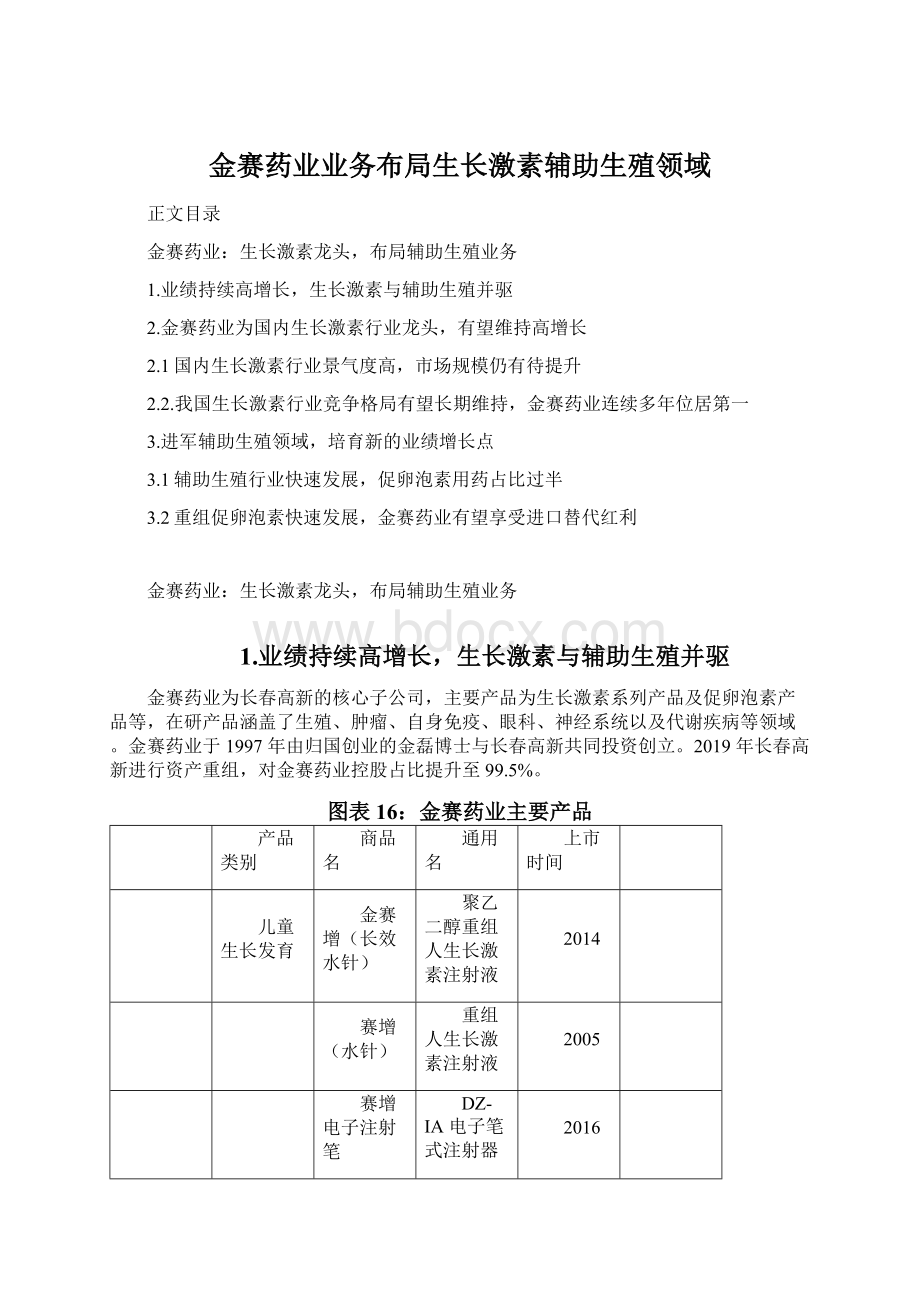

金赛药业主要产品

产品类别

商品名

通用名

上市时间

儿童生长发育

金赛增(长效水针)

聚乙二醇重组人生长激素注射液

2014

赛增(水针)

重组人生长激素注射液

2005

赛增电子注射笔

DZ-IA电子笔式注射器

2016

赛增(粉针)

注射用重组人生长激素

1998

辅助生殖

金塞恒

注射用重组人促卵泡激素

2015

曲普瑞林

外用重组人粒细胞巨噬细胞刺激因子凝胶

2008

烧伤治疗

金扶宁

醋酸曲普瑞林注射液

2004

消化治疗

金迪林

注射用醋酸奥曲肽

2006

金赛药业业绩持续高增长。

从2015到2020年,金赛药业的营业收入和归母净利润的年复合增长率分别为40.45%及48.22%,均保持了较快的增长速度。

图表17:

2015-2020金赛药业营业收入情况(亿元,%)

图表18:

2015-2020金赛药业归母净利润情况(亿

元,%)

2.2.金赛药业为国内生长激素行业龙头,有望维持高增长

2.2.1国内生长激素行业景气度高,市场规模仍有待提升

重组人生长激素(rhGH)是由人脑垂体前叶分泌的非糖基化单一多肽链激素,可以调节代谢、刺激蛋白质合成以及加速脂肪代谢等,能促进骨骼和肌肉组织的生长发育。

用于治疗与生长激素缺乏有关的疾病和身材矮小症以及用于重度烧伤等治疗领域。

生长激素为矮小症的主要用药。

矮小症指在同种族、同年龄、同性别的个体身高低于正常健康儿童平均身高2个标准差(-2SD)或低于生长曲线第3百分位数(-1.88SD)。

根据《儿童矮小症病因的现代文献分析》,我国儿童矮小症的主要病因包括生长激素缺乏、特发性矮小、青春期发育迟滞、家族性矮小等。

根据《基因重组人生长激素儿科临床规范应用的建议》,我国儿科常见的可用rhGH治疗的内分泌遗传病主要为:

生长激素缺乏症、特发性矮身材、小于胎龄儿、Turner综合征、Prader—Willi综合征、Noonan综合征等,结合我国生长激素获批的适应症(儿童生长激素缺乏症、特发性矮身材),可用生长激素治疗的矮小症占比约51.6%。

随着适应症获批的增加,生长激素未来市场空间广阔。

图表19:

我国儿童矮小症主要病因统计

儿童生长激素缺乏(GHD)适应症的市场规模巨大。

根据天境生物招股说明书援引Frost&Sullivan的数据,2018-2030年全球儿童重组人生长激素市场规模将以6.4%年复合增长率递增,2030年将达到60亿美元;2014-

2018年,中国儿童重组人生长激素市场规模的年复合增长率约为33.5%,

2018-2030年,将按照15.7%的年复合增长率递增,2030年将达到32亿美元。

图表20:

2014-2030全球儿童生长激素缺乏症治疗市场规

模(十亿美元,%)

图表21:

2014-2030中国儿童生长激素缺乏症治疗市场

规模(十亿美元,%)

我国生长激素市场规模远未达天花板,有望持续扩大。

我国生长激素市场起步较晚,随着国内对生长激素认知度的提升、学术推广力度及临床认可度提升以及患者消费能力的增强,我国生长激素市场有望保持高速增长的态势。

据中华医学会儿科学分会内分泌遗传代谢学组统计,我国儿童矮小症的发病率约为3%。

使用生长激素治疗的最佳年龄段为4-15岁。

2019年国民经济和社会发展统计公报显示,2019年年末,0-14岁(含不满15周岁)

人口为2.35亿人,预计4-15岁的人口约为1.8亿人,矮小症人口数量约

为540万人。

可用生长激素治疗的矮小症占比约51.6%,约279万适用人群。

国内适应症获批数量低于国外,适应症增加有助于扩大市场空间。

FDA批准的重组生长激素适应症高达十一个,较国内更为多样。

适应症,包括儿童矮小症、成人生长激素替代治疗、重度烧伤等。

我国生长激素产品也在不断的拓展相关适应症领域,有望带来市场空间的进一步增长。

图表22:

FDA与NMPA生长激素适应症获批对比

治疗领域

FDA获批时间

适应症

金赛药业粉针

金赛药业水针

金赛药业长效水针

安科生物粉针及水针

矮小症

1985

儿童生长激素缺乏症

已获批

已获批

已获批

已获批

1993

慢性肾功能不全肾移植前

3期

1996

Turner综合征

2期

2000

Prader-Willli综合征所致生长不足

3期

2001

小于胎龄儿

3期

2期/3期

2003

特发性矮身材

3期

2期/3期

2003

短肠综合征

已获批

2006

SHOX基因缺失

已获批

已获批

2007

Noonan综合征

已获批

已获批

软骨发育不全

已获批

下丘脑-垂体疾病所致生长激素缺乏症

已获批

已获批

其他

1998

成人生长激素缺乏代替治疗

已获批

已获批

2期/3期

1996

HIV感染相关性衰竭综合征

重度烧伤

已获批

已获批

国内成人生长激素缺乏症临床认知有待加强。

成人生长激素缺乏症

(GHD)最常见于下丘脑和(或)垂体结构破坏或功能损害,临床上主要根据一系列非特异性临床表现及相应的生化指标来确诊。

我国《成人生长激素缺乏症诊治专家共识》的发布,有助于提高对成人GHD的规范诊断与治疗。

美国流行病学统计,每年约有六千例新发成人GHD患者,发病率约为

十万分之一。

其中约15%-20%为儿童期发病向成人过渡的GHD患者。

我国2009-2010年22家医院对垂体瘤术后成人GHD患病率调查结果显示,垂体泌乳素瘤和无功能性腺瘤患者术后的GHD发生率高达87.8%。

国外生长激素在成人生长激素缺乏的治疗中起到重要作用,我国金赛药业及安科生物

的长效生长激素在临床研究阶段。

图表23:

成人生长激素缺乏症诊断过程

2.2.2.我国生长激素行业竞争格局有望长期维持,金赛药业连续多年位居第一

国外生长激素行业的竞争格局较为稳定。

目前,国外生长激素的市场份额主要由诺和诺德、辉瑞、默克雪兰诺、罗氏等五家全球医药行业巨头占据。

其中,诺和诺德的市场规模占比最高,2019年的市场规模占比达43%。

图表24:

2007-2019全球生长激素产品的销售额(亿

美元,%)

图表25:

2019年全球生长激素行业竞争格局(%)

国内生长激素行业竞争格局明朗,金赛药业连续多年位居第一。

2019年,金赛药业的生长激素产品在国内的市场占有率为79%,远超安科生物、联合赛尔、韩国LG生命科学、海济生物等主要生长激素药企。

图表26:

2014-2019中国生长激素行业市场规模(亿

元,%)

图表27:

2019中国生长激素行业竞争格局(%)

行业技术壁垒高,产品升级为未来趋势。

重组人生长激素可根据用药频次分为短效(每天注射一次)和长效(每周注射一次),根据剂型可分为粉剂和水剂。

与粉针相比,水针制剂的生物活性较高,给药过程更加便捷,减少了药物二次污染,且不易产生抗体,临床优势较明显。

自水针上市之后,水针的销量占比逐步增加,在样本医药的销售份额已由2013年的53.3%上升至2019年的71.3%,产品升级为未来趋势。

生长激素销售以自费及门诊用药为主。

生长激素为儿科重磅产品,其中短效粉针和水针仅在部分地区纳入医保支付,医保适应症为儿童原发性生长激素缺乏症,长效生长激素未纳入医保。

然而,原发性生长激素缺乏症在实际诊疗过程中,存在确诊困难,以及超适应症人群难以报销等情况。

由于大型公立医院受到“药占比”等考核指标以及药品招标采购等政策的限制,大型公立医院的开药量及规格剂型无法满足患者的用药需求,因此患者多采用在大型公立医院诊疗,在门诊开出方、取药的方式。

金赛药业生长激素的销售中,约85%来自患者自费支付,对医保的依赖性低,居民可支配收入提升带来的消费升级有助于产品的放量。

图表28:

已上市的生长激素产品及规格

金赛药业

粉针

2.5IU/0.85mg/1.0ml/瓶;4.0IU/1.33mg/1.0ml/瓶;

4.5IU/1.7mg/1.0ml/瓶;10IU/3.7mg/1.0ml/瓶;

12IU/4.0mg/1.0ml/瓶

联合赛尔

1.0mg(2.5IU);1.2mg(3IU);1.6mg(4IU);

2.0mg(5IU);4.0mg(10IU);

LGLifeScience4IU(1.33mg)/瓶

水针

金赛药业

2IU/0.66mg/0.4ml/支;4.5IU/1.5mg/0.9ml/支;

15IU/5mg/1.5ml/瓶;15IU/5mg/3ml/瓶;

30IU/10mg/3ml/瓶;60IU/20mg/3ml/瓶

安科生物4IU/1.33mg/1ml/支;10IU/3.33mg/1ml/支金赛药业54IU/9.0mg/1.0ml/瓶

长效水针

图表29:

2013-2019生长激素粉针与水针样本医院销售份额

长效生长激素优势明显,金赛药业为国内唯一上市的长效产品。

由于短效生长激素需要每日注射,患者依从性较差,导致治疗效果不明显。

2014年,金赛药业上市了聚乙二醇化生长激素产品金赛增,是全球首款及国内唯一的长效产品。

研究结果表明,静脉持续注射生长激素模拟长效rhGH,与生理性脉冲式分泌的水平差距小于短效生长激素,可以更好的模拟人体生长激素生理脉冲所产生的生物学效应。

图表30:

短效生长激素依从性差显著影响治疗效果

图表31:

长效更好的模拟人体GH的生理脉冲所产

生的生物学效应(IGF-1)

金赛药业长效生长激素免疫原性低。

金赛药业长效生长激素使用的是独创的聚乙二醇(PEG)生长激素偶联技术,由惰性PEG与水剂生长激素以天然肽键直接连接。

PEG分子免疫原性极低,水剂生长激素未经过粉剂

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 药业 业务 布局 生长激素 辅助 生殖 领域

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《巴黎圣母院》3000字读书心得范文.docx

《巴黎圣母院》3000字读书心得范文.docx

-

《看上去很美》电影观后感5篇.docx

-

《房屋建筑学》复习题没答案.docx

-

《春》仿写作文8篇.docx

-

《关于提高农村学生小学语文中年段课外阅读能力的策略研究以古城小学为例》开题报告附课题项目申报表.docx

-

《海底两万里》读书笔记1000字精选多篇.docx

-

《三国演义》读后感1500字.docx

-

15教学4汉语教师资格等级考试.docx

-

《儿童如何学数学》读书笔记精选多篇.docx

-

《教育规划纲要》解读.docx

-

《房屋租赁合同》适用乙方模板1.docx

-

《你我他》教案.docx

-

《经济生活》练习题.docx

-

《侨联章程》.docx

-

《俗世奇人》高中读后感800字.docx

-

9A文信息安全复习题.docx

-

《选择希望人生》教案.docx

-

《创业基础》学习笔记与学习心得.docx

-

《杨氏之子》公开课教案.docx

-

13不符合项整改报告.docx

-

《节约用水珍惜水资源》综合实践活动案例.docx

-

56张从太空看地球的摄影照片.docx

-

《强制性产品认证管理办法》.docx

-

《廉颇蔺相如列传》4.docx

-

201X年安全标语大全word范文模板 17页.docx

-

《地学建模》作业.docx

-

22万亩油茶种植基地及吨年精制茶油生产线项目可行性研究报告书.docx

-

《谈生命》说课稿1.docx

-

《数字化城管系统建设导则》范文word版 12页.docx

-

72高考英语专题复习练习短文改错72.docx

-

《安全生产技术》真题 答案.docx

-

《现代通信网》阶段作业全解读.docx

-

关于环保的稿件Word下载.docx

-

建筑施工及管理实习心得体会Word文件下载.docx

-

广东省二级建造师《建设工程法规及相关知识》模拟考试A卷附解析文档格式.docx

-

电表改造项目施工设计Word下载.docx

-

广州新版八下Unit4Cartoonsandcomicstrips知识点1Word文档格式.docx

-

方法因子分析法Word格式文档下载.docx

-

教师班主任工作总结大学多篇Word文件下载.docx

-

红酒销售计划三篇与纪委监察局季度工作总结汇编docWord文档下载推荐.docx

-

海南省海口市第十四中学学年八年级上学期期中考试地理试题Word下载.docx

-

电动卷扬机传动装置的设计文档格式.docx

-

汉语拼音字母儿歌与技巧口诀完整版Word文档下载推荐.docx

-

甘肃省电动汽车充电基础设施建设运营管理办法Word文档下载推荐.docx

-

教师鉴定材料自我总结Word下载.docx

-

高考生物总复习 第4单元 遗传的基本规律及人类遗传病Word文档下载推荐.docx

-

好词好句好段集萃一描写风雨的好词好句好段docWord文档下载推荐.docx

-

电子政务考试选择题Word文档格式.docx

-

介词的考点归纳Word格式文档下载.docx

-

高考英语全国一卷Word文档下载推荐.docx

-

基本公共卫生相关制度文档格式.docx