银行竞争力指标10页文档资料.docx

银行竞争力指标10页文档资料.docx

- 文档编号:2179935

- 上传时间:2022-10-27

- 格式:DOCX

- 页数:21

- 大小:28.89KB

银行竞争力指标10页文档资料.docx

《银行竞争力指标10页文档资料.docx》由会员分享,可在线阅读,更多相关《银行竞争力指标10页文档资料.docx(21页珍藏版)》请在冰豆网上搜索。

银行竞争力指标10页文档资料

一、比较分析体系构建

宋以后,京师所设小学馆和武学堂中的教师称谓皆称之为“教谕”。

至元明清之县学一律循之不变。

明朝入选翰林院的进士之师称“教习”。

到清末,学堂兴起,各科教师仍沿用“教习”一称。

其实“教谕”在明清时还有学官一意,即主管县一级的教育生员。

而相应府和州掌管教育生员者则谓“教授”和“学正”。

“教授”“学正”和“教谕”的副手一律称“训导”。

于民间,特别是汉代以后,对于在“校”或“学”中传授经学者也称为“经师”。

在一些特定的讲学场合,比如书院、皇室,也称教师为“院长、西席、讲席”等。

目前,对商业银行竞争力内涵的定义还没有达成共识,比较有代表性的说法有“能力整合论[1]”、“组合论[2]”和“构成要素论[3]”。

我们认为,商业银行竞争力的内涵包含以下三个方面:

第一,商业银行竞争力是在市场竞争中,与其他商业银行在竞争中比较而产生的结果,它可以从银行的资产规模、盈利能力、安全性、流动性、人力资源素质、内部控制能力等方面来考察。

第二,商业银行竞争力不仅反映商业银行已经表现出来的整体实力,还应该体现商业银行潜在发展的动态趋势,这与仅仅从财务指标和绩效评估方面对商业银行进行评价是不同的。

第三,商业银行竞争力是个复杂的体系,其构成要素之间相互作用、相互影响。

基于以上考虑,我们将商业银行竞争力内涵定义为:

商业银行在市场机制的作用下,遵循“盈利性、安全性、流动性”的原则,在向市场提供金融产品和服务的过程中,相对于其竞争对手所表现出来的生存能力和持续发展能力的综合。

根据商业银行竞争力内涵的定义,对商业银行竞争力的分析不仅要考察当前的竞争力状况,即现实竞争力,作为一个要持续发展的金融企业,还要研究其竞争力的可持续性,即潜在竞争力。

但潜在竞争力大多涉及战略、管理、文化、品牌、公司治理、科技等,往往难以量化。

为避免“都认为自家孩子好”现象,本报告仅分析直接能够比较的现实竞争力。

语文课本中的文章都是精选的比较优秀的文章,还有不少名家名篇。

如果有选择循序渐进地让学生背诵一些优秀篇目、精彩段落,对提高学生的水平会大有裨益。

现在,不少语文教师在分析课文时,把文章解体的支离破碎,总在文章的技巧方面下功夫。

结果教师费劲,学生头疼。

分析完之后,学生收效甚微,没过几天便忘的一干二净。

造成这种事倍功半的尴尬局面的关键就是对文章读的不熟。

常言道“书读百遍,其义自见”,如果有目的、有计划地引导学生反复阅读课文,或细读、默读、跳读,或听读、范读、轮读、分角色朗读,学生便可以在读中自然领悟文章的思想内容和写作技巧,可以在读中自然加强语感,增强语言的感受力。

久而久之,这种思想内容、写作技巧和语感就会自然渗透到学生的语言意识之中,就会在写作中自觉不自觉地加以运用、创造和发展。

我们认为,商业银行现实竞争力是指在现在的报告期时点上能够清晰展现出来的显性竞争实力,主要反应报告时点实际创造财富的能力,由一系列清晰的可以直接量化的显性指标组成。

根据这些指标对商业银行影响方面的不同,报告将其划分为价值创造能力、市场拓展能力、风险防范能力、经营效率、业务转型能力五大类。

要练说,先练胆。

说话胆小是幼儿语言发展的障碍。

不少幼儿当众说话时显得胆怯:

有的结巴重复,面红耳赤;有的声音极低,自讲自听;有的低头不语,扯衣服,扭身子。

总之,说话时外部表现不自然。

我抓住练胆这个关键,面向全体,偏向差生。

一是和幼儿建立和谐的语言交流关系。

每当和幼儿讲话时,我总是笑脸相迎,声音亲切,动作亲昵,消除幼儿畏惧心理,让他能主动的、无拘无束地和我交谈。

二是注重培养幼儿敢于当众说话的习惯。

或在课堂教学中,改变过去老师讲学生听的传统的教学模式,取消了先举手后发言的约束,多采取自由讨论和谈话的形式,给每个幼儿较多的当众说话的机会,培养幼儿爱说话敢说话的兴趣,对一些说话有困难的幼儿,我总是认真地耐心地听,热情地帮助和鼓励他把话说完、说好,增强其说话的勇气和把话说好的信心。

三是要提明确的说话要求,在说话训练中不断提高,我要求每个幼儿在说话时要仪态大方,口齿清楚,声音响亮,学会用眼神。

对说得好的幼儿,即使是某一方面,我都抓住教育,提出表扬,并要其他幼儿模仿。

长期坚持,不断训练,幼儿说话胆量也在不断提高。

价值最大化已成为国际先进银行普遍认同的经营最终目标,价值创造是银行实现价值最大化这一最终目标的必由之路。

银行要实现价值最大化,就必须实现经营过程中的价值创造。

从国内外对银行竞争力的研究来看,反映价值创造能力的财务指标都是银行竞争力评价的主要内容。

报告选取净利润复合增速、资产利润率(ROA)和资本利润率(ROE)来衡量银行的价值创造能力。

其中资产利润率是利润总额和资产总额的比率,用来衡量商业银行单位资产获取收益的能力;资本利润率是利润总额与资本总额的比率,用来衡量商业银行单位资本获取收益的能力,这两项指标越大,说明商业银行的价值创造能力越强。

商业银行是经营风险的特殊企业,风险防范能力是其核心竞争力之一。

报告选取了资本充足率、核心资本充足率、不良贷款率、拨备覆盖率以及贷存比来衡量银行的风险防范能力。

其中,资本充足率是资本与风险加权资产的比率,核心资本充足率是核心资本与风险加权资产的比率,两者衡量商业银行的防范风险的清偿能力;不良贷款率是不良资产与全部贷款余额的比率,拨备覆盖率是计提的准备金与不良资产的比率,两者衡量商业银行的信用风险防范能力;贷存比是贷款余额与存款余额之比,衡量商业银行的流动性风险防范能力。

商业银行是充分的规模经济行业,其市场拓展能力在一定程度上显示了其在市场上现实的竞争力。

报告选取资产占比、核心负债占比和网点数量衡量银行的市场拓展能力。

资产占比是某银行国内资产与中国银行业总资产的比率,核心负债占比是某银行存款与中国存款总额的比率。

经营效率反映了一家银行的经营管理能力,而经营管理能力是银行核心竞争力的关键要素。

报告选取了成本收入比、人均效能、网均效能衡量商业银行的经营效率。

成本收入比是经营成本与收入的比率;人均效能是税后利润与员工总数之比;网均效能是税后利润与网点总数之比。

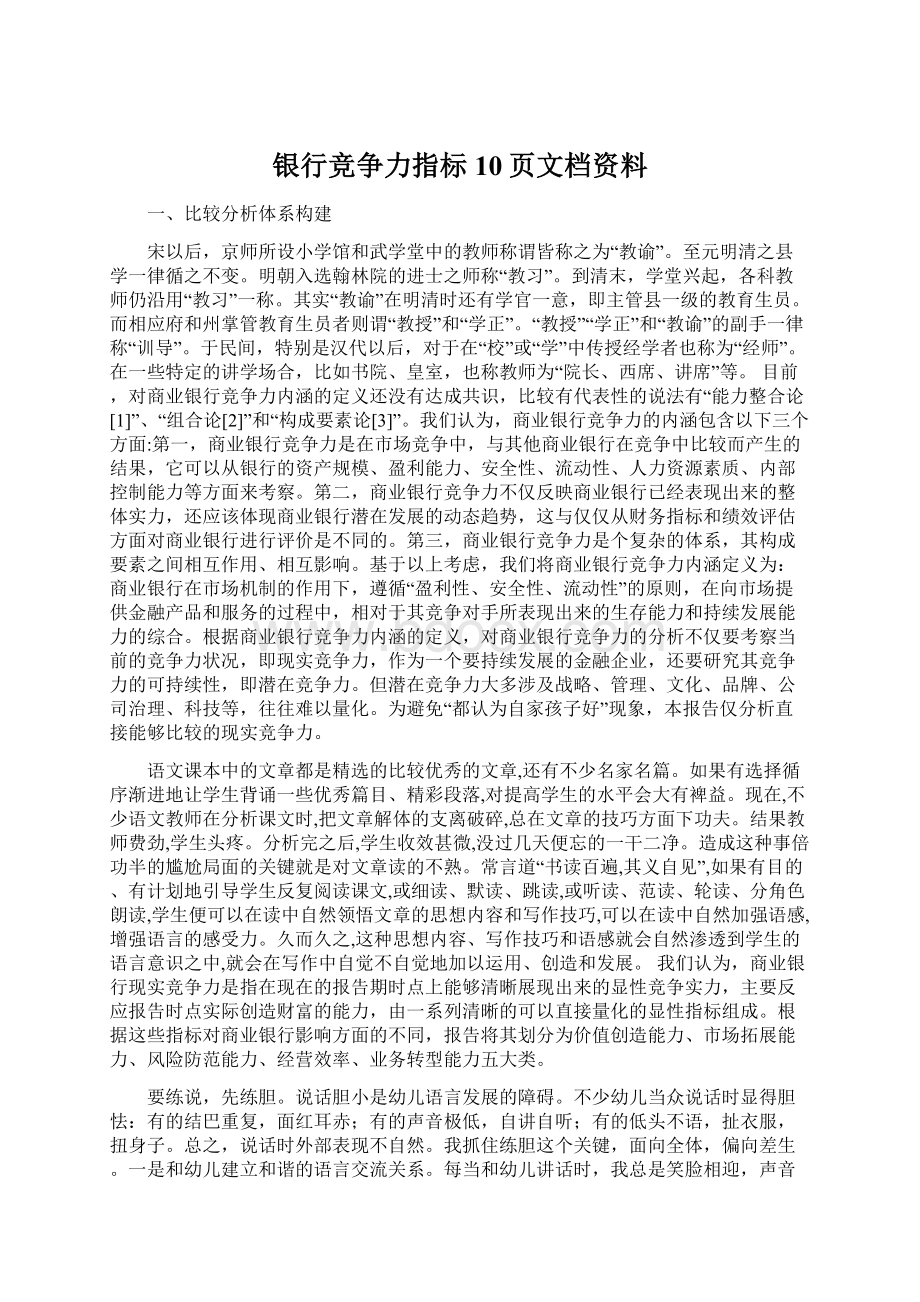

图1商业银行现实竞争力指标体系

价值创造能力

风险防范能力

市场拓展能力

税后利润及复合增速

ROA

ROE

资本充足率

不良贷款率

拨备覆盖率

贷存比

资产占比

负债占比

网点数量

经营效率

成本收入比

人均效能

网均效能

业务转型能力

零售业务收入占比

中间业务收入占比

近年来,从经济运行到宏观调控,从资本约束到监管政策,从直接融资到利率市场化,从客户需求到同业竞争,商业银行所处的经营环境正在并且还将发生急剧而深刻的变化。

银行唯有顺应不断变化的环境,加快零售业务、中间业务和中小企业业务发展,转变业务结构,才能保持现实和潜在的竞争力。

报告选取了中间业务收入占比、零售业务收入占比、中小企业业务收入占比来衡量银行的业务转型能力。

二、主要商业银行现实竞争力比较

1、价值创造能力比较

价值创造能力是银行竞争力的核心。

根据前文构建的竞争力分析体系,报告对招行及其主要竞争力对手(包括5家国有银行和7家股份制银行)的税后利润复合增速、ROA、ROE进行了比较分析,结果分别见表1、表2和表3。

表1 税后利润及年复合增速:

2019-2019 百万元,%

2019

2019

2019

2009

2019

平均

工行

48919

81256

110766

128599

165156

106939

建行

46322

69053

82599

106756

134844

87915

中行

41892

56229

63539

80819

104418

69379

农行

5807

43787

51474

64992

94873

52187

交行

12545

20513

28423

30075

39042

26120

招行

7108

15243

21077

18235

25769

17486

中信

3726

8290

13320

14320

21509

12233

浦发

3356

5499

12516

13217

19177

10753

民生

3758

6335

7885

12104

17581

9533

兴业

3798

8586

13385

13282

18521

11514

光大

2650

5039

7316

7643

12790

7088

华夏

1457

2101

3071

3760

5990

3276

深发展

1412

2650

614

5031

6284

3198

数据来源:

根据各银行相应年份年报数据计算而得。

从表1可以看到,工、农、中、建、交五大国有银行是中国银行业价值创造的主体,但股份制银行的年复合增速普遍较快,发展势头更好[4],特别是中信、浦发、兴业、光大和民生年复合增速均保持在47%以上。

表2主要商业银行ROA:

2019-2019 单位:

%

2019

2019

2019

2009

2019

平均

工行

0.71

1.01

1.21

1.20

1.32

1.09

建行

0.92

1.15

1.31

1.24

1.32

1.19

中行

0.95

1.09

1.00

1.09

1.14

1.05

农行

—

0.88

0.84

0.82

0.99

0.88

交行

0.80

1.70

1.19

1.01

1.08

1.16

招行

0.81

1.36

1.46

1.00

1.15

1.16

中信

0.57

0.97

1.08

0.94

1.13

0.94

浦发

0.53

0.69

1.13

0.90

1.01

0.85

民生

0.56

0.68

0.79

0.98

1.09

0.82

兴业

0.70

1.17

1.22

1.13

1.16

1.08

光大

0.46

0.68

0.85

0.75

0.95

0.74

华夏

0.40

0.41

—

0.48

0.62

0.48

深发展

—

—

—

0.95

0.96

0.96

数据来源:

根据各银行相应年份年报数据计算而得。

从ROA来看,整体上国有银行资产创利能力相对较好,其中建行、交行和工行分别排在第1、第2和第4位;而股份制银行则有所分化,其中招行和兴业分列第3和第5位,其它银行表现则不太理想。

表3主要商业银行ROE:

2019-2019 单位:

%

2019

2019

2019

2009

2019

平均

工行

15.18

16.15

19.39

20.15

22.79

18.73

建行

15

19.95

20.68

32.9

22.61

22.23

中行

14.19

14.22

13.72

16.42

18.87

15.48

农行

—

—

—

20.53

22.49

21.51

交行

14.36

15.98

19.57

19.26

20.08

17.85

招行

16.74

24.76

28.58

21.17

22.73

22.80

中信

14.42

14.3

13.27

12.91

18.43

14.67

浦发

19.39

20.1

36.71

25.86

23.27

25.07

民生

20.34

19.93

16.64

20.19

18.29

19.08

兴业

26.21

25.34

26.06

24.54

24.64

25.36

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 银行 竞争力 指标 10 文档 资料

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《巴黎圣母院》3000字读书心得范文.docx

《巴黎圣母院》3000字读书心得范文.docx

-

《看上去很美》电影观后感5篇.docx

-

《房屋建筑学》复习题没答案.docx

-

《春》仿写作文8篇.docx

-

《关于提高农村学生小学语文中年段课外阅读能力的策略研究以古城小学为例》开题报告附课题项目申报表.docx

-

《海底两万里》读书笔记1000字精选多篇.docx

-

《三国演义》读后感1500字.docx

-

15教学4汉语教师资格等级考试.docx

-

《儿童如何学数学》读书笔记精选多篇.docx

-

《教育规划纲要》解读.docx

-

《房屋租赁合同》适用乙方模板1.docx

-

《你我他》教案.docx

-

《经济生活》练习题.docx

-

《侨联章程》.docx

-

《俗世奇人》高中读后感800字.docx

-

9A文信息安全复习题.docx

-

《选择希望人生》教案.docx

-

《创业基础》学习笔记与学习心得.docx

-

《杨氏之子》公开课教案.docx

-

13不符合项整改报告.docx

-

《节约用水珍惜水资源》综合实践活动案例.docx

-

56张从太空看地球的摄影照片.docx

-

《强制性产品认证管理办法》.docx

-

《廉颇蔺相如列传》4.docx

-

201X年安全标语大全word范文模板 17页.docx

-

《地学建模》作业.docx

-

22万亩油茶种植基地及吨年精制茶油生产线项目可行性研究报告书.docx

-

《谈生命》说课稿1.docx

-

《数字化城管系统建设导则》范文word版 12页.docx

-

72高考英语专题复习练习短文改错72.docx

-

《安全生产技术》真题 答案.docx

-

《现代通信网》阶段作业全解读.docx

ICU处理原则-三基急救.ppt

ICU处理原则-三基急救.ppt

-

浅谈英语委婉语的特点及应用.docx

-

浙江省2015年上半年房地产经纪人:城镇土地使用税考试题.doc

-

ICU呼吸机相关性肺炎的护理-讲稿.ppt

-

浙江大学远程教育英语在线作业第次.doc

-

浙江省2016年上半年注册设备监理师《合同管理》:仓储合同考试试题.doc

-

浅谈现代市场营销的本质.doc

-

儿科高级生命支持.ppt

-

儿童口腔保健指导技术规范.ppt

-

济南大学2016-2017下学期英语口语讨论部分.docx

-

儿科静脉营养.ppt

-

儿童发热的诊断与处理.ppt

-

浅谈学习型企业的构建.doc

-

儿童EB病毒感染疾病的诊断指南.ppt

-

儿童哮喘的规范治疗.ppt

-

浙江省2017年初级质量:成本责任流构成要素考试题.doc

-

儿童呼吸治疗及雾化管理.ppt

-

济南大学自动化专业英语助考.doc

-

浙江专升本考试英语作文万能模板.doc