项目8相关表格.docx

项目8相关表格.docx

- 文档编号:28217874

- 上传时间:2023-07-09

- 格式:DOCX

- 页数:13

- 大小:19.86KB

项目8相关表格.docx

《项目8相关表格.docx》由会员分享,可在线阅读,更多相关《项目8相关表格.docx(13页珍藏版)》请在冰豆网上搜索。

项目8相关表格

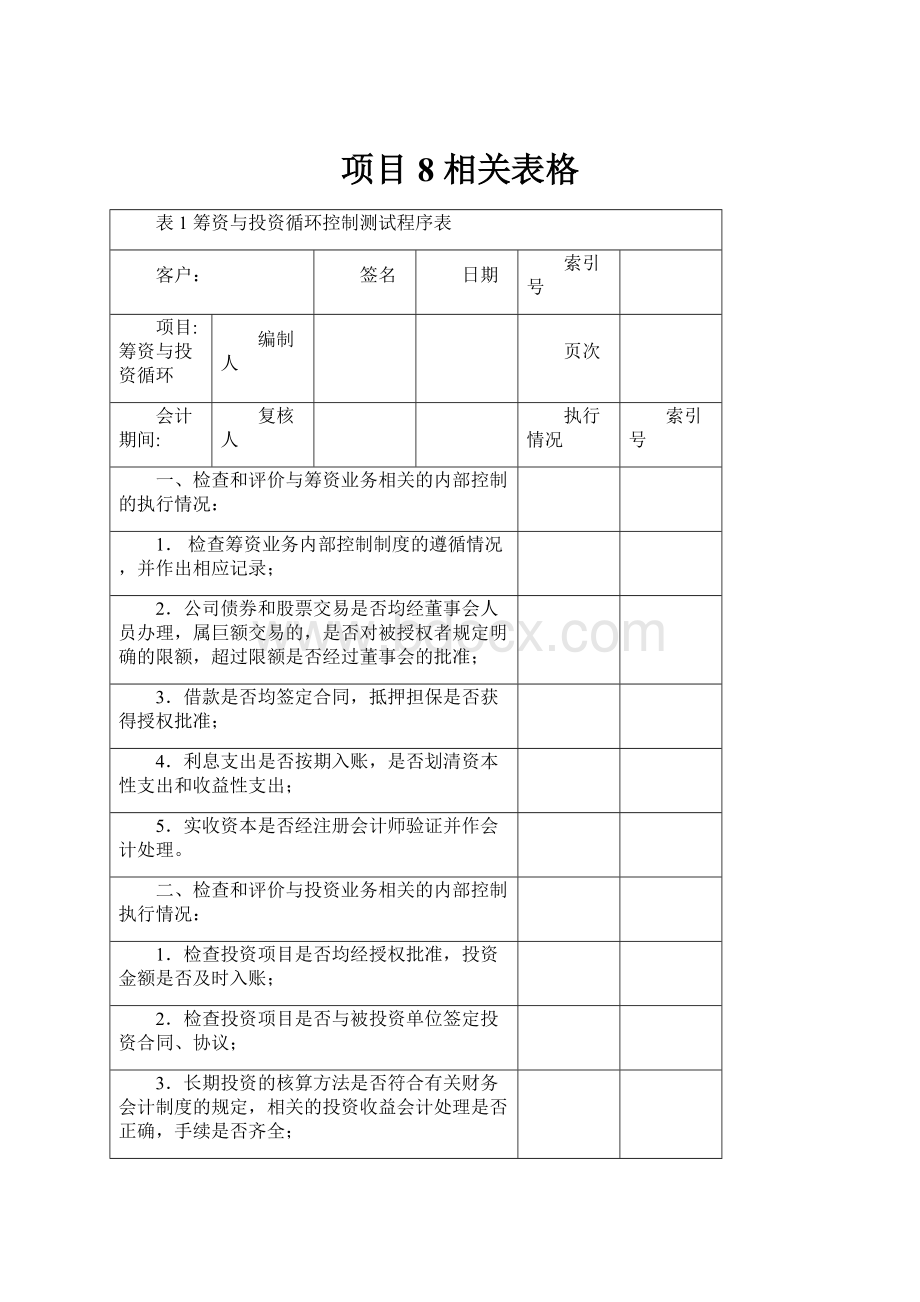

表1筹资与投资循环控制测试程序表

客户:

签名

日期

索引号

项目:

筹资与投资循环

编制人

页次

会计期间:

复核人

执行情况

索引号

一、检查和评价与筹资业务相关的内部控制的执行情况:

1.检查筹资业务内部控制制度的遵循情况,并作出相应记录;

2.公司债券和股票交易是否均经董事会人员办理,属巨额交易的,是否对被授权者规定明确的限额,超过限额是否经过董事会的批准;

3.借款是否均签定合同,抵押担保是否获得授权批准;

4.利息支出是否按期入账,是否划清资本性支出和收益性支出;

5.实收资本是否经注册会计师验证并作会计处理。

二、检查和评价与投资业务相关的内部控制执行情况:

1.检查投资项目是否均经授权批准,投资金额是否及时入账;

2.检查投资项目是否与被投资单位签定投资合同、协议;

3.长期投资的核算方法是否符合有关财务会计制度的规定,相关的投资收益会计处理是否正确,手续是否齐全;

4.有价证券的买卖是否经适当授权,是否妥善保管并定期盘点和核对

表2筹资与投资循环内部调查表

客户:

编制人:

日期:

索引号

会计期间:

复核人:

日期:

页次

调查项目

适用与否

说明

1.重大借款和筹资行为是否经董事会批准?

2.融资借款是否均签定借款合同?

3.抵押、担保是否获得授权批准?

4.利息支出是否按期入账,并划清资本性支出和收益性支出的界限?

5.实收资本是否经注册会计师验证并作会计处理?

6.是否按年编制资本预算,并经董事会批准?

7.购买证券、期货是否经董事会、高级管理机构、财务部门核准?

8.全部公司债券、股票、期货和外汇交易是否经董事会授权的人员处理?

9.对上述巨额交易是否对被授权人规定一定的限额,超过限额须获得董事会的批准?

10.上述交易所得是否如数及时存入银行?

11.财务部门是否把所有投资合同、协议存档,妥善保管?

12.是否定期盘核有价证券,并与会计记录核对?

13.有价证券保管人员是否与该项会计处理人员分离?

14.有价证券是否以被审计单位的名义登记?

15.是否对每一种有价证券设立明细分类账,并逐笔登记交易情况,记录盈亏?

16.投资项目是否均经过授权批准,投资金额是否及时入账?

17.与被投资单位签定投资合同、协议,是否获得被投资单位出具的投资证明?

18.长期投资的核算是否符合有关财务制度,相关的投资收益会计处理是否正确?

19.对投资收益合并报表和按权益法计算的附属企业是否进行过审计?

调查说明及结论:

表3短期借款审定表

客户:

光华公司

编制人:

张三

日期:

2010.3.10

索引号

F13-3

截止日:

2009.12.31

复核人:

李四

日期:

2010.3.10

页次

1/1

贷款银行

索引号

借款期间

月利率

期初数

本期增加

本期减少

未审数

审计调整

审定数

借方

贷方

抵押借款

小计

担保借款

工行XX行

1年

8%÷12

3000000

3000000

3000000

中行XX行

1年

8%÷12

2000000

2000000

2000000

小计

3000000

5000000

5000000

信用借款

小计

合计

审计说明及调整分录:

经审验借款合同和询证借入行,无不符事项。

审计结论:

经审计,余额5000000元可以确认。

表4长期借款审定表

客户:

光华公司

编制人:

张三

日期:

2010.3.10

索引号

F13-4

截止日:

2009.12.31

复核人:

李四

日期:

2010.3.10

页次

1/1

单位名称

实际借款用途

借款期间

借款条件

年利率

期初余额

本期增加

本期减少

审计调整

审定数

本金

利息

本金

利息

本金

利息

借方

贷方

本金

利息

中行XX行

建设厂房

7.1

厂房抵押

8%

8100000

424000

8100000

424000

合计

8100000

424000

8100000

424000

审计说明:

(五)长期借款100万美元,本年少计利息324000元(1000000×8%÷2×8.1=324000),调整分录为:

借:

财务费用324000

贷:

长期借款324000

(六)长期借款期末应按资产负债表日外汇牌价计算汇兑损益100000元(1000000×8.2-1000000×8.1),调整分录为:

借:

财务费用100000

贷:

长期借款100000

审计结论:

经调整后,8524000元余额可以确认。

表5应付债券审定表

客户:

光华公司

编制人:

张三

日期:

2010.3.10

索引号

F17-2

截止日:

2009.12.31

复核人:

李四

日期:

2010.3.10

页次

1/1

索引号

项目

发行日期

面值

溢价

折价

应计利息

合计

略

3年期企业债券

2008.9.1

1000000

640000

20000

1660000

略

本年增加或摊销

240000

240000

本期偿还

应计利息

期末余额

1000000

400000

80000

1480000

调整数

审定数

1000000

400000

80000

1480000

审计说明及调整分录:

经按发行债券票面利率和溢价摊销摊销办法计算,报表数额正确。

审计结论:

经审计,报表数额1480000元可以确认。

表6实收资本(股本)审定表

客户:

光华公司

编制人:

张三

日期:

2010.3.10

索引号

F20-2

截止日:

2009.12.31

复核人:

李四

日期:

2010.3.10

页次

1/1

索引号

项目

期初数

本期增减数

期末记账本位币

注册资本

已验资数

注册资本

已验资数

未审数

调整数

审定数

币种

金额

原币

记账本位币

币种

金额

原币

记账本位币

略

略

人民币

100000000

100000000

人民币

20000000

20000000

120000000

120000000

合计

100000000

100000000

人民币

20000000

20000000

120000000

120000000

审计说明及调整分录:

取得相关部门批准的增资文件和某会计师事务所的验资报告、股东大会决议核对无误,送股部分已查阅相关会计凭证由未分配利润转入。

审计结论:

实收资本(股本)余额120000000元可以确认。

表7资本公积审计程序表

客户:

光华公司

编制人:

张三

日期:

2010.3.10

索引号

F21-2

截止日:

2009.12.31

复核人:

李四

日期:

2010.3.10

页次

1/1

索引号

项目

期初数

本期增加数

本期减少数

期末未审数

调整数

审定数

1.资本(股本)溢价

200000000

200000000

200000000

2.接受非现金资产捐赠准备

1000000

1000000

250000

750000

3.股权投资准备

4.接受现金捐赠

5.拨款转入

6.外币资本折算差额

7.关联交易差价

8.其他资本公积

合计

200000000

1000000

201000000

250000

200750000

资本折算差额查证情况

收到投入资金时间

出资方式

原币金额

折合注册资本

资产账户

实收资本账户

资本折算差额

汇率

记账本位币

汇率

记账本位币

未审数

调整数

审定数

审计说明及调整分录:

接受非现金资产捐赠应扣除未来应交税费:

(所得税税率25%)

借:

资本公积——接受非现金资产捐赠25000

贷:

递延税款25000

审计结论:

经调整后,资本公积余额200750000元可以确认。

表8管理费用审定表

客户:

光华公司

编制人:

张三

日期:

2010.3.10

索引号

F24-2

截止日:

2009.12.31

复核人:

李四

日期:

2010.3.10

页次

1/1

索引号

项目

未审数

调整数

审定数

备注

略

管理费用合计

5200000

1210000

6410000

本期转销数

其中

工资

2500000

2500000

福利费

850000

850000

折旧

135000

10000

145000

工会经费

125000

125000

办公费

250000

250000

差旅费

80000

80000

劳动保险费

1200000

1200000

其他

1260000

1260000

审计说明及调整分录:

1.应提本年折旧少提10000元。

借:

管理费用——折旧10000

贷:

累计折旧10000

2.本年漏缴统筹养老保险金1200000元。

借:

管理费用——劳动保险费1200000

贷:

其他应付款1200000

审计结论:

对上述调整后,管理费用审定数额6410000元,可以确认。

表9交易性金融资产审定表

客户:

光华公司

编制人:

张三

日期:

2010.3.10

索引号

F27-2

截止日:

2009.12.31

复核人:

李四

日期:

2010.3.10

页次

1/1

索引号

被投资单位或证券名称

短期投资期末账面余额

投资或购入日期

投资期限

到期日期

票面年利率%

本期损益

合计

股票投资

债券投资

其他投资

略

购入股票(A公司)

2000000

2000000

2009.08.01

10个月

2010.06.30

购入债券

2100000

2100000

2009.12.01

8%

160000

账面合计未审数

4100000

2000000

2100000

调整数

审定数

4100000

2000000

2100000

160000

审计说明及调整分录:

审查相关合同与投资协议,期末账面余额及市价资料的基础上,确定无调整事项。

审计结论:

经审查,余额可确定。

表10长期股权投资审定表

客户:

光华公司

编制人:

张三

日期:

2010.3.10

索引号

F28-2

截止日:

2009.12.31

复核人:

李四

日期:

2010.3.10

页次

1/1

索引号

投资类别

初始投资金额

比例

未审数

调整数

审定数

股票投资

B公司

24000000

20%

24000000

24000000

小计

24000000

24000000

24000000

其他股权投资

C公司

7200000

15%

7200000

7200000

小计

7200000

7200000

7200000

合计

31200000

31200000

31200000

审计说明及调整分录:

1.长期股权投资B公司原始投资24000000元,股权比例20%,本年无确认投资收益。

经查验有关资料无误。

2.长期股权投资C公司7200000元已查验投资协议,股权比例为15%,本年收入应分股利500000元,已查验相关凭证,无误。

审计结论:

经审查,余额可确定。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 项目8 相关表格 项目 相关 表格

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#2机组现场施工用电布置措施.docx

#2机组现场施工用电布置措施.docx

-

《个人贵金属质押借款合同》兴业银行.docx

-

《科学发展观和小康社会的经济建设》复习导学案.docx

-

《我和祖父的园子》第一课时教案两篇word.docx

-

《质量》教学案例与设计.docx

-

2惠农小册子.docx

-

7A版个人与团队模拟考试题及答案.docx

-

10篇新部编四年级下册语文课内外阅读理解专项练习题及答案.docx

-

16初四物理热和能知识点总结精讲.docx

-

20XX社会语言经典语录流行风暴.docx

-

48篇教学案例分析报告题.docx

-

《电子工厂安全管理制度汇总》.docx

-

《机械制造课程设计》指导.docx

-

《钱学森》教案第二课时.docx

-

《边城》读后感5篇.docx

-

《固定式压力容器安全技术监察规程》.docx

-

《论雷峰塔的倒掉》.docx

-

《手术台就是阵地》教学设计三年级语文下册.docx

-

《夏洛的网》课外阅读教学设计.docx

-

《自己的花是让别人看的》教案.docx

-

3C检查表090429.docx

-

7客运专线CRTSⅡ型板式无砟轨道施工工法.docx

-

《笔算除法》课时教案设计.docx

-

11#楼高大模板支撑体系专项方案.docx

-

17科学分析经济形势.docx

-

《电流和电路》易错题精讲综合检测题与答案.docx

-

《会计信息系统》习题含答案.docx

-

《汽车电器设备与维修》发电机分教考分离试题及标准答案.docx

-

《四川省排污许可证管理暂行办法》.docx

-

《新编实用英语》教案第一册Unit.docx

-

0母版锅炉值班员计算题WORD版.docx

-

3年级下册英语单词记忆人教版.docx

-

全国计算机等级考试三级网络技术上机考试分类题型新思路Word格式.docx

-

全球饮料大变局致命的糖 救命的甜Word文档格式.docx

-

燃气行业分析报告Word文件下载.docx

-

人教版小学二年级品德与生活下册全册教案Word格式.docx

-

人教版PEP六年级英语下册《Unit 3 第四课时》教案Word文档格式.docx

-

人教版第六册数学教学计划Word格式.docx

-

人教版小学四年级英语上册教案全册22文档格式.docx

-

人教版高一物理必修2第七章《机械能守恒定律》学案Word格式.docx

-

人教版小学语文一年级上册《比一比》第一课教学实录文档格式.docx

-

日常生活中食物禁忌大全文档格式.docx

-

三年级人教版童话写作Word格式文档下载.docx

-

陕西省届第二次模拟考试Word文档下载推荐.docx

-

企业安全教育培训记录文本表Word下载.docx

-

生物湖南省郴州市学年高二上学期学科教学状况抽测期末考试文试题Word格式文档下载.docx

-

考试大论坛公选案例分析Word格式.docx

-

宁夏回族自治区中考语文真题及参考答案Word下载.docx

-

汽车美容护理专业服务自主品牌创业项目商业计划书Word格式文档下载.docx

-

平顶山尧山导游词3篇Word格式.docx

-

空压机名词术语及选型Word文档下载推荐.docx