我国居民消费水平研究 SPSS.docx

我国居民消费水平研究 SPSS.docx

- 文档编号:4716029

- 上传时间:2022-12-07

- 格式:DOCX

- 页数:20

- 大小:102.69KB

我国居民消费水平研究 SPSS.docx

《我国居民消费水平研究 SPSS.docx》由会员分享,可在线阅读,更多相关《我国居民消费水平研究 SPSS.docx(20页珍藏版)》请在冰豆网上搜索。

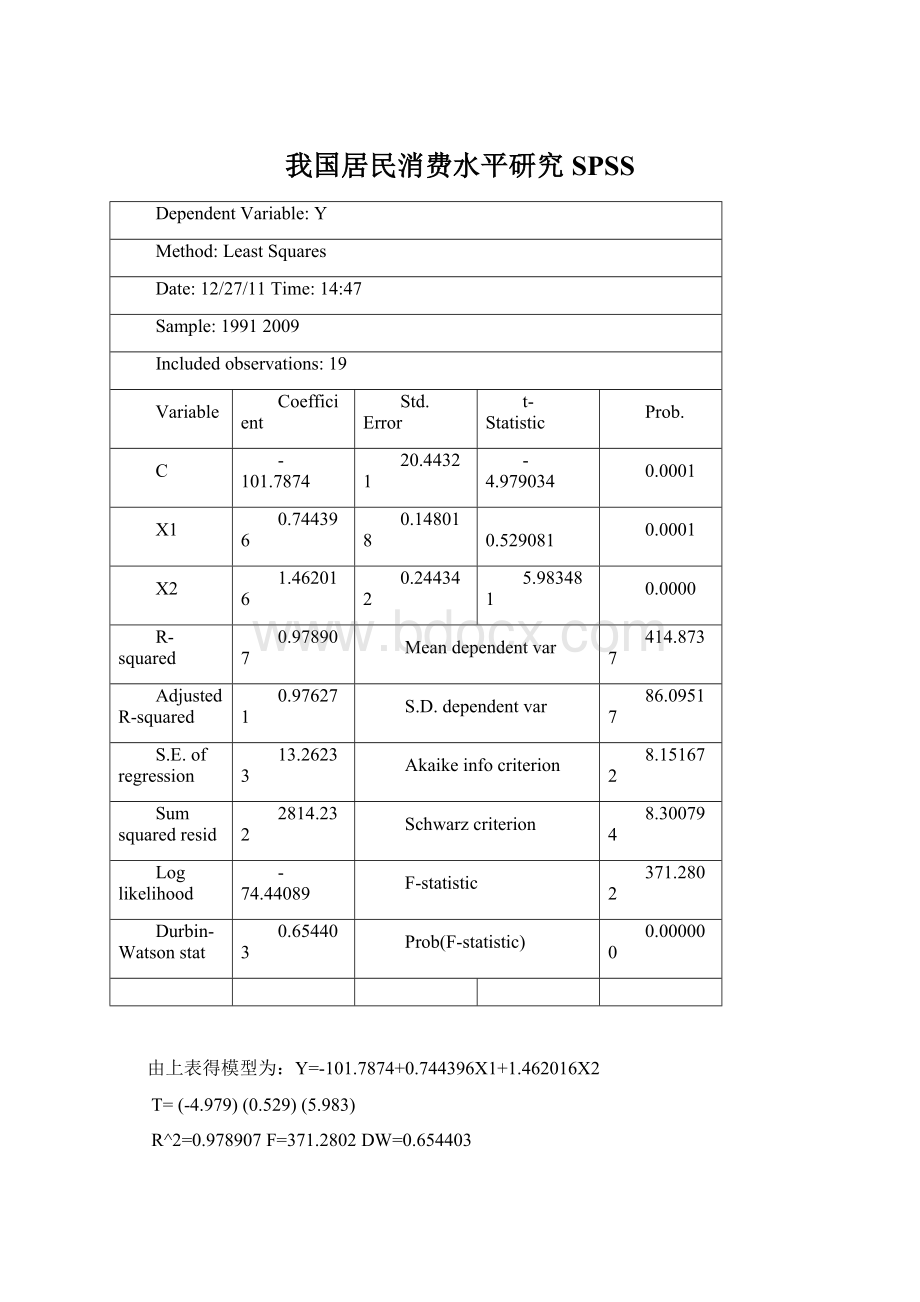

我国居民消费水平研究SPSS

DependentVariable:

Y

Method:

LeastSquares

Date:

12/27/11Time:

14:

47

Sample:

19912009

Includedobservations:

19

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-101.7874

20.44321

-4.979034

0.0001

X1

0.744396

0.148018

0.529081

0.0001

X2

1.462016

0.244342

5.983481

0.0000

R-squared

0.978907

Meandependentvar

414.8737

AdjustedR-squared

0.976271

S.D.dependentvar

86.09517

S.E.ofregression

13.26233

Akaikeinfocriterion

8.151672

Sumsquaredresid

2814.232

Schwarzcriterion

8.300794

Loglikelihood

-74.44089

F-statistic

371.2802

Durbin-Watsonstat

0.654403

Prob(F-statistic)

0.000000

由上表得模型为:

Y=-101.7874+0.744396X1+1.462016X2

T=(-4.979)(0.529)(5.983)

R^2=0.978907F=371.2802DW=0.654403

DependentVariable:

LOG(Y)

Method:

LeastSquares

Date:

12/27/11Time:

14:

49

Sample:

19912009

Includedobservations:

19

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-1.194958

0.309939

-3.855465

0.0014

LOG(X1)

0.766528

0.141128

5.431440

0.0001

LOG(X2)

0.529076

0.123556

4.282061

0.0006

R-squared

0.980168

Meandependentvar

6.002513

AdjustedR-squared

0.977689

S.D.dependentvar

0.245573

S.E.ofregression

0.036681

Akaikeinfocriterion

-3.629168

Sumsquaredresid

0.021528

Schwarzcriterion

-3.480046

Loglikelihood

37.47710

F-statistic

395.3817

Durbin-Watsonstat

0.583046

Prob(F-statistic)

0.000000

模型如下:

LOG(Y)=-1.194958+0.766528LOG(X1)+0.529076LOG(X2)

T=(-3.855)(5.431)(4.282)

R^2=0.980168F=395.3817DW=0.583046

由于R^2=0.980168比线性模型的R^2大,所以对数模型的效果更好,因此选择对数模型。

对模型进行计量经济检验:

(一)自相关检验

给定显著性水平0.05,查DW表,当n=19,k=2,得下限临界值DL=1.074,

上限临界值DU=1.536,因为DW统计量为0.583046,0 存在正自相关。 这一点也可以从残差图中看出,残差图如下: 残差的变动有系统模式,连续为正和连续为负,表明残差项存在一阶正自相关, 模型中t统计量和F统计量的结论均不可信,需采取补救措施。 由相关分析图也可以看出模型存在一阶自相关。 自相关的修正 为解决自相关问题,选用杜宾两步法。 使用残差序列进行滞后一期的自回归,结果 如下: DependentVariable: LOG(Y) Method: LeastSquares Date: 12/27/11Time: 16: 54 Sample(adjusted): 19922009 Includedobservations: 18afteradjustingendpoints Variable Coefficient Std.Error t-Statistic Prob. C -0.093174 0.073511 -1.267486 0.2290 LOG(Y(-1)) 0.895273 0.059336 15.08807 0.0000 LOG(X1) 1.010355 0.054536 18.52645 0.0000 LOG(X1(-1)) -0.888953 0.078591 -11.31114 0.0000 LOG(X2) -0.030296 0.037719 -0.803202 0.4375 LOG(X2(-1)) 0.035819 0.041319 0.866875 0.4030 R-squared 0.999766 Meandependentvar 6.035388 AdjustedR-squared 0.999669 S.D.dependentvar 0.205207 S.E.ofregression 0.003732 Akaikeinfocriterion -8.082287 Sumsquaredresid 0.000167 Schwarzcriterion -7.785496 Loglikelihood 78.74058 F-statistic 10274.69 Durbin-Watsonstat 1.962096 Prob(F-statistic) 0.000000 由表可得回归方程为: LOG(Y)=-0.09317423494+0.8952727743*LOG(Y(-1))+1.010355184*LOG(X1)-0.8889534071*LOG(X1(-1))-0.03029583449*LOG(X2)+0.03581867673*LOG(X2(-1)) 由上表可得DW=1.962096,给定显著性水平0.05,查DW表,当n=19,k=2,得下限临界值DL=1.074,上限临界值DU=1.536,因为DW统计量为1.962096,DU (二)异方差检验 做异方差的white检验如下表所示 WhiteHeteroskedasticityTest: F-statistic 3.417077 Probability 0.037858 Obs*R-squared 9.386112 Probability 0.052141 TestEquation: DependentVariable: RESID^2 Method: LeastSquares Date: 12/27/11Time: 14: 51 Sample: 19912009 Includedobservations: 19 Variable Coefficient Std.Error t-Statistic Prob. C -0.701891 0.656935 -1.068433 0.3034 LOG(X1) 0.228635 0.354157 0.645577 0.5290 (LOG(X1))^2 -0.020877 0.030685 -0.680375 0.5074 LOG(X2) 0.029009 0.161063 0.180111 0.8596 (LOG(X2))^2 -0.002607 0.015508 -0.168141 0.8689 R-squared 0.494006 Meandependentvar 0.001133 AdjustedR-squared 0.349436 S.D.dependentvar 0.001679 S.E.ofregression 0.001354 Akaikeinfocriterion -10.15052 Sumsquaredresid 2.57E-05 Schwarzcriterion -9.901988 Loglikelihood 101.4300 F-statistic 3.417077 Durbin-Watsonstat 1.913732 Prob(F-statistic) 0.037858 在显著性水平为0.05下,n=19,r^2=0.494006,nR^2=9.386114,查卡方分布表得 自由度为4,显著性水平为0.05的值为9.48773。 nR^2<9.48773可知此模型不存 在异方差。 Variable Coefficient Std.Error t-Statistic Prob. M 0.002888 0.000671 4.306812 0.0005 M^2 -8.81E-09 3.16E-09 -2.783299 0.0133 R-squared 0.714616 Meandependentvar 414.8737 AdjustedR-squared 0.678943 S.D.dependentvar 86.09517 S.E.ofregression 48.78317 Akaikeinfocriterion 10.75659 Sumsquaredresid 38076.76 Schwarzcriterion 10.90571 Loglikelihood -99.18758 F-statistic 20.03239 Durbin-Watsonstat 0.254154 Prob(F-statistic) 0.000044 由回归可知T检验不显著,故修改模型为LOG(Y)=C+A*LOG(M),做回归,回归结果见附表。 Variable Coefficient Std.Error t-Statistic Prob. C 3.459158 0.322009 10.74242 0.0000 LOG(M) 0.235023 0.029653 7.925796 0.0000 R-squared 0.787016 Meandependentvar 6.002513 AdjustedR-squared 0.774488 S.D.dependentvar 0.245573 S.E.ofregression 0.116618 Akaikeinfocriterion -1.360529 Sumsquaredresid 0.231195 Schwarzcriterion -1.261114 Loglikelihood 14.92502 F-statistic 62.81825 Durbin-Watsonstat 0.268926 Prob(F-statistic) 0.000000 LOG(Y)=3.459157763+0.2350234596*LOG(M) T=(10.74242)(7.925796) R^2=0.787016F=62.8182DW=0.268926 (3)计量经济学检验 做异方差的White检验见附表。 检验可知Obs*R-squared=9.904935,查表可知n=19,显著性水平为0.05的值为9.48743,表明存在异方差性。 WhiteHeteroskedasticityTest: F-statistic 8.712361 Probability 0.002757 Obs*R-squared 9.904935 Probability 0.007066 Variable Coefficient Std.Error t-Statistic Prob. C 0.443567 0.309967 1.431014 0.1717 LOG(M) -0.070670 0.058094 -1.216480 0.2414 (LOG(M))^2 0.002827 0.002708 1.044029 0.3120 R-squared 0.521312 Meandependentvar 0.012168 AdjustedR-squared 0.461476 S.D.dependentvar 0.013358 S.E.ofregression 0.009803 Akaikeinfocriterion -6.268343 Sumsquaredresid 0.001538 Schwarzcriterion -6.119221 Loglikelihood 62.54926 F-statistic 8.712361 Durbin-Watsonstat 1.062616 Prob(F-statistic) 0.002757 异方差的修正 设权W1=1/2W2=2W3=3分别最检验可知只有W3的效果最好,所以列出W3的结果,见附表 DependentVariable: LOG(Y) Method: LeastSquares Date: 12/27/11Time: 15: 34 Sample: 19912009 Includedobservations: 19 Weightingseries: M^3 Variable Coefficient Std.Error t-Statistic Prob. C 4.816957 0.262364 18.35982 0.0000 LOG(M) 0.116926 0.021497 5.439175 0.0000 WeightedStatistics R-squared 0.999992 Meandependentvar 6.216298 AdjustedR-squared 0.999991 S.D.dependentvar 12.65405 S.E.ofregression 0.037645 Akaikeinfocriterion -3.621948 Sumsquaredresid 0.024091 Schwarzcriterion -3.522534 Loglikelihood 36.40851 F-statistic 29.58463 Durbin-Watsonstat 2.163103 Prob(F-statistic) 0.000044 UnweightedStatistics R-squared 0.476870 Meandependentvar 6.002513 AdjustedR-squared 0.446097 S.D.dependentvar 0.245573 S.E.ofregression 0.182766 Sumsquaredresid 0.567861 Durbin-Watsonstat 0.135256 WhiteHeteroskedasticityTest: F-statistic 2.706372 Probability 0.097181 Obs*R-squared 4.802847 Probability 0.090589 TestEquation: DependentVariable: STD_RESID^2 Method: LeastSquares Date: 12/27/11Time: 15: 32 Sample: 19912009 Includedobservations: 19 Variable Coefficient Std.Error t-Statistic Prob. C 0.127951 0.111747 1.145014 0.2690 LOG(M) -0.025601 0.020944 -1.222390 0.2393 (LOG(M))^2 0.001275 0.000976 1.306199 0.2100 R-squared 0.252781 Meandependentvar 0.001268 AdjustedR-squared 0.159379 S.D.dependentvar 0.003855 S.E.ofregression 0.003534 Akaikeinfocriterion -8.308807 Sumsquaredresid 0.000200 Schwarzcriterion -8.159685 Loglikelihood 81.93366 F-statistic 2.706372 Durbin-Watsonstat 2.833631 Prob(F-statistic) 0.097181 自相关检验 通过BG检验见附表,可知模型存在二阶自相关。 自相关的修正利用杜宾两步法进行修正,其中M1=m^3 DependentVariable: LOG(Y) Method: LeastSquares Date: 12/27/11Time: 16: 54 Sample(adjusted): 19932009 Includedobservations: 17afteradjustingendpoints Variable Coefficient Std.Error t-Statistic Prob. C 0.532179 0.542723 0.980572 0.3499 LOG(Y(-1)) 1.395528 0.139017 10.03854 0.0000 LOG(Y(-2)) -0.590771 0.095890 -6.160925 0.0001 M1 -4.43E-18 4.23E-18 -1.047137 0.3197 LOG(M1) 0.020479 0.053545 0.382459 0.7101 LOG(M1(-1)) 0.139547 0.048321 2.887900 0.0162 LOG(M1(-2)) -0.142137 0.052186 -2.723639 0.0214 R-squared 0.993480 Meandependentvar 6.068488 AdjustedR-squared 0.989567 S.D.dependentvar 0.154236 S.E.ofregression 0.015754 Akaikeinfocriterion -5.170587 Sumsquaredresid 0.002482 Schwarzcriterion -4.827499 Loglikelihood 50.94999 F-statistic 253.9415 Durbin-Watsonstat 2.390205 Prob(F-statistic) 0.000000 给定显著性水平0.05,查DW表,当n=19,k=2,得下限临界值DL=1.074, 上限临界值DU=1.536,可以看出经修正不存在自相关。 模型为 LOG(Y)=0.5321789588+1.395527864*LOG(Y(-1))-0.5907708154*LOG(Y(-2))-4.429424518e-18*M1+0.02047871637*LOG(M1)+0.1395472922*LOG(M1(-1))-0.1421367641*LOG(M1(-2)) 由结果可知居民价格消费指数与货币供给的三次方存在一定关系。 DependentVariable: LOG(Y) Method: LeastSquares Date: 12/27/11Time: 17: 04 Sample(adjusted): 19972009 Includedobservations: 13afteradjustingendpoints Variable Coefficient Std.Error t-Statistic Prob. C -0.039682 0.506144 -0.078401 0.9392 LOG(M1) 0.020480 0.003496 5.858543 0.0002 LOG(P) 0.890648 0.081990 10.86293 0.0000 LOG(Q) 0.042587 0.028393 1.499878 0.1679 R-squared 0.995416 Meandependentvar 6.129325 AdjustedR-squared 0.993888 S.D.dependentvar 0.068390 S.E.ofregression 0.005347 Akaikeinfocriterion -7.376998 Sumsquaredresid 0.000257 Schwarzcriterion -7.203168 Loglikelihood 51.95049 F-statistic 651.4410 Durbin-Watsonstat 1.731453 Prob(F-statistic) 0.000000 自相关检验 通过BG检验见附表,可知模型不存在自相关。 多重共线性检验 有模型可知模型从在多重共线性。 下面让y、m1、X1、X

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 我国居民消费水平研究 SPSS 我国 居民消费 水平 研究

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

如何打造酒店企业文化2刘田江doc.docx

如何打造酒店企业文化2刘田江doc.docx

-

律师提供著作权法律服务业务操作指引.docx

-

18秋福建师范大学《经济法》在线作业一.docx

-

施工现场危险源.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

精校版重庆市 初中毕业水平暨高中招生考试中考英语试题AB卷Word版含答案解析.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

江苏省刘国钧中学1112学年高二语文上学期期末考前辅导试题卷苏教版会员独享.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

西安交通大学18年课程考试《管理会计》作业考核试题.docx

-

施工安全保证体系.docx

-

南开17秋学期《科学启蒙尔雅》在线作业2.docx

-

秋福师《大学英语1》在线作业二.docx

-

231695 北交《运输物流管理》在线作业2 15秋答案.docx

-

梁原学区安全管理工作实施方案.docx

-

环保管理台帐明细.docx

-

我国三大翻译证书考试概览.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

静态分析指标.docx

-

山东金瀚控股金瀚置业绩效考核指标库.docx

-

B0301A国际贸易.docx

-

人教版八年级数学上册同步练习试题及答案第11章《三角形》 同步练习及答案111.docx

-

秋福师《概率论》在线作业二.docx

-

17秋福师《高级英语阅读二》在线作业一.docx

-

西南大学17秋0764《工程建设监理》在线作业参考资料.docx

-

生活宝典之社会大转盘一.docx

-

专卖店管理.docx

-

100个CFO的八年之资金管理篇.docx

-

东北师范古代汉语三16秋在线作业2.docx

-

专业技术人员公共危机管理考试.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

感动老婆的生日祝福语范文.docx

-

财务总监辞职报告Word格式文档下载.docx

-

高校度工作目标绩效考核实施方案.docx

-

餐厅广告文案Word文档格式.docx

-

高考英语写作之图表作文.docx

-

二中河勘测报告.docx

-

餐饮服务与管理考试考试试题Word格式.docx

-

高二地理暑假作业及答案.docx

-

房地产投资现状与存在问题分析报告.docx

-

钢结构厂房含土建施工组织设计柳工之欧阳文创编.docx

-

泵的常识及型号Word格式.docx

-

材料学院优秀大学生夏令营提交材料randomWord下载.docx

-

部编版五四制六年级下册语文同步拓展练习第四单元二无答案Word格式文档下载.docx

-

腹主动脉瘤诊断与治疗指南全文.docx

-

腹部保养01之欧阳体创编.docx

-

测量学到习题按教材排序Word格式.docx

-

财务管理实训心得体会Word格式.docx

-

宾馆酒店监控技术方案模拟Word下载.docx

-

餐饮开业活动方案Word格式.docx