进项税预计能取得税率表.docx

进项税预计能取得税率表.docx

- 文档编号:6549198

- 上传时间:2023-01-07

- 格式:DOCX

- 页数:25

- 大小:21.01KB

进项税预计能取得税率表.docx

《进项税预计能取得税率表.docx》由会员分享,可在线阅读,更多相关《进项税预计能取得税率表.docx(25页珍藏版)》请在冰豆网上搜索。

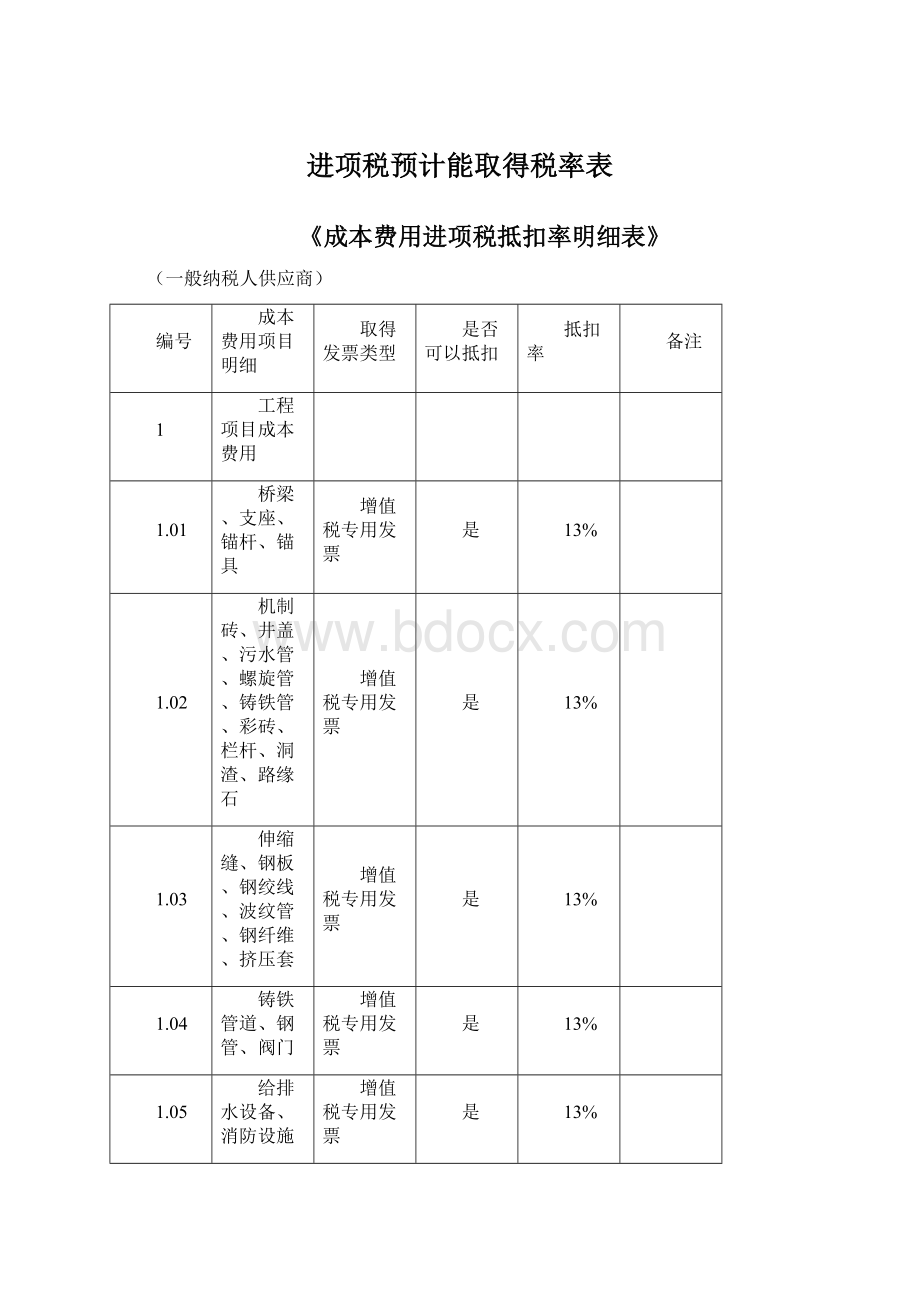

进项税预计能取得税率表

《成本费用进项税抵扣率明细表》

(一般纳税人供应商)

编号

成本费用项目明细

取得发票类型

是否可以抵扣

抵扣率

备注

1

工程项目成本费用

1.01

桥梁、支座、锚杆、锚具

增值税专用发票

是

13%

1.02

机制砖、井盖、污水管、螺旋管、铸铁管、彩砖、栏杆、洞渣、路缘石

增值税专用发票

是

13%

1.03

伸缩缝、钢板、钢绞线、波纹管、钢纤维、挤压套

增值税专用发票

是

13%

1.04

铸铁管道、钢管、阀门

增值税专用发票

是

13%

1.05

给排水设备、消防设施

增值税专用发票

是

13%

1.06

小型机具、电料、五金材料

增值税专用发票

是

13%

1.07

空调、电梯、电气设备

增值税专用发票

是

13%

1.08

电气开关、电线电缆、照明设备

增值税专用发票

是

13%

1.09

木材及竹木制品

1.0901

原木和原竹(农业生产者自产的)

农产品收购发票或者销售发票

是

9%

允许抵扣进项税额=购买价×9%

1.0902

原木和原竹(供应商外购的)

增值税专用发票

是

9%

小规模纳税人开具的专票允许按9%税率抵扣

1.0903

板材及竹木制品(方木、木板、竹胶板、木胶板等)

增值税专用发票

是

13%

1.10

商品混凝土

1.1001

一般商品混凝土

增值税专用发票

是

13%

1.1002

以水泥为原料生产的水泥混凝土

1.100201

以水泥为原料生产的水泥混凝土(供应商销售自产,采用简易征收)

增值税专用发票

是

3%

1.100202

以水泥为原料生产的水泥混凝土(供应商销售自产,采用一般处理)

增值税专用发票

是

13%

1.100203

以水泥为原料生产的水泥混凝土(商贸企业非自产)

增值税专用发票

是

13%

1.1003

沥青混凝土(产品原料30%以上来自废旧沥青混凝土)

增值税专用发票

是

13%

享受资源综合利用即征即退50%优惠政策

1.11

水泥

1.1101

普通水泥

增值税专用发票

是

13%

1.1102

水泥(42.5及以上等级水泥的原料20%以上来自废渣,其他水泥、水泥熟料的原料40%以上来自废渣)

增值税专用发票

是

13%

享受资源综合利用即征即退70%优惠政策

1.12

沥青

增值税专用发票

是

13%

1.13

砂、土、石料

1.1301

砂、土、石料(供应商采用简易征收)

增值税专用发票

是

3%

1.1302

砂、土、石料(供应商采用一般计税)

增值税专用发票

是

13%

1.1303

砂浆(产品原料70%以上来自废渣)

增值税专用发票

是

13%

享受资源综合利用即征即退70%优惠政策

1.14

砖、瓦、石灰

1.1401

砖、瓦、石灰[供应商以其采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦),且供应商采用简易征收]

增值税专用发票

是

3%

1.1402

砖、瓦、石灰(供应商采用一般计税)

增值税专用发票

是

13%

1.1403

砖、瓦(不含烧结普通砖,产品原料70%以上来自废渣)

增值税专用发票

是

13%

享受资源综合利用即征即退70%优惠政策

1.15

瓷砖、大理石、火烧石、水泥预制件

增值税专用发票

是

13%

1.16

火工产品

增值税专用发票

是

13%

1.17

玻璃幕墙、铝塑板、外墙装饰材料

增值税专用发票

是

13%

1.18

木门、防盗门、防火门、防盗网、塑钢窗等

增值税专用发票

是

13%

1.19

卫生间洁具、用具

增值税专用发票

是

13%

1.20

pvc管材、塑料管材、塑料板材

增值税专用发票

是

13%

1.21

压浆剂、灌浆料、粉煤灰、减水剂、速凝剂、石粉

增值税专用发票

是

13%

1.22

材料加工费

增值税专用发票

是

13%

1.23

外购周转材料

增值税专用发票

是

13%

1.24

外租周转材料(钢管、扣件、模板、钢模等)

1.2401

外租周转材料(供应商采用一般计税)

增值税专用发票

是

13%

1.2402

外租周转材料(供应商采用简易征收)

增值税专用发票

是

3%

试点纳税人中的一般纳税人,以该地区试点实施之日前购进或者自制的有形动产为标的物提供的经营租赁服务,可以选择按照简易计税方法。

1.25

机械使用费

1.2501

外购机械设备(包括吊车、挖掘机、装载机、塔吊、扶墙电梯、运输车辆、运输设备等)

增值税专用发票

是

13%

1.2502

外购机械设备折旧费

*

否

*

1.2503

外租机械使用费(包括吊车、挖掘机、装载机、塔吊、扶墙电梯、运输车辆、运输设备等)

1.250301

外租机械使用费(只租设备,出租方采用一般计税)

增值税专用发票

是

13%

1.250302

外组机械使用费(只租设备,出租方采用简易征收)

增值税专用发票

是

3%

试点纳税人中的一般纳税人,以该地区试点实施之日前购进或者自制的有形动产为标的物提供的经营租赁服务,可以选择按照简易计税方法。

1.250303

外租机械设备(租设备+操作人员)

增值税专用发票

是

9%

纳税人将建筑施工设备出租给他人使用并配备操作人员的,按照“建筑服务”缴纳增值税。

1.2504

燃料(汽油、柴油)

增值税专用发票

是

13%

1.2505

设备维修费

增值税专用发票

是

13%

1.26

分包工程支出

1.2601

专业分包

增值税专用发票

是

9%

1.2602

劳务分包

1.260201

清包工(供应商采用一般计税)

增值税专用发票

是

9%

1.260202

清包工(供应商采用简易征收)

增值税专用发票

是

3%

1.27

人工成本

1.2701

员工工资及五险一金

*

否

*

1.2702

劳务派遣费用

1.270201

劳务派遣费用(供应商一般计税)

增值税专用发票

是

6%

1.270202

劳务派遣费用(供应商差额征税)

增值税专用发票

是

5%

一般纳税人和小规模纳税人选择差额纳税的,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

1.28

水费

1.2801

水费(供应商采用一般计税)

增值税专用发票

是

9%

1.2802

水费(供应商采用简易征收)

增值税专用发票

是

3%

水厂生产自来水并销售和自来水公司销售自来水,物业管理服务中收取的自来水,可采用简易征收。

1.29

电费

1.2901

电费(供应商采用一般计税)

增值税专用发票

是

13%

1.2902

电费(供应商采用简易征收)

增值税专用发票

是

3%

县级及县级以下小型水力发电单位生产的电力,可采用简易征收

1.30

供气

增值税专用发票

是

9%

1.31

供热(除居民供热)

增值税专用发票

是

9%

居民供热因为免税不可抵

1.32

检验试验费

增值税专用发票

是

6%

1.33

二次搬运费

增值税专用发票

是

6%

1.34

场地租赁费

1.3401

场地租赁费(出租方采用一般计税)

增值税专用发票

是

9%

1.3402

场地租赁费(出租方采用简易征收)

增值税专用发票

是

5%

一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法

1.35

采购活动板房

增值税专用发票

是

13%

1.36

其他间接费用

1.3601

施工部门管理人员工资及工资附加费

否

1.3602

工程、设备及人员的保险费用(除一年期以上人身保险)

增值税专用发票

是

6%

财产保险可抵扣,人身保险除特殊工种职工支付的人身安全保险费外,暂不可抵扣

1.37

房屋租赁费

1.3701

房屋租赁费(出租方采用一般计税)

增值税专用发票

是

9%

1.3702

房屋租赁费(出租方采用简易征收)

增值税专用发票

是

5%

一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易征收

1.3703

房屋租赁费(出租方为个人出租住房)

增值税专用发票

是

1.5%

其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额。

1.38

会议费

增值税专用发票

是

6%

不能包含餐饮

1.39

培训费

增值税专用发票

是

6%

除学历教育相关以外的可抵扣

1.40

通信电信费

1.4001

通信费(基础电信服务)

增值税专用发票

是

9%

1.4002

通信费(增值电信服务)

增值税专用发票

是

6%

1.41

临时设施费

可以一次性抵扣

1.4101

临时设施费(材料设备及增值税应税劳务)

增值税专用发票

是

13%

1.4102

临时设施费(房屋等)

1.410201

临时设施费(房屋等,供应商采用一般计税)

增值税专用发票

是

9%

1.410202

临时设施费(房屋等,供应商采用简易征收)

增值税专用发票

是

5%

一般纳税人销售2016年4月30日前取得的不动产,可以采用简易征收

1.42

办公用品

增值税专用发票

是

13%

1.43

消耗类物料

增值税专用发票

是

13%

1.44

物业管理费

增值税专用发票

是

6%

属于商务辅助服

1.45

物业维修基金

*

否

*

1.46

污水及垃圾处理费

政府非税收入票据

否

*

*

1.47

研发和技术服务

1.4701

非专利技术

增值税专用发票

是

6%

1.4702

技术服务费

增值税专用发票

是

6%

1.4703

技术转让费

增值税专用发票

是

6%

1.4704

勘察设计成本

增值税专用发票

是

6%

1.4705

建筑业勘察测绘费

增值税专用发票

是

6%

1.4706

软件服务、维修费

增值税专用发票

是

6%

1.4707

可行性研究费

增值税专用发票

是

6%

1.4708

商标权

增值税专用发票

是

6%

1.4709

试验费

增值税专用发票

是

6%

1.4710

试验设备及仪器

增值税专用发票

是

13%

1.4711

信息系统维护费

增值税专用发票

是

6%

1.4712

材料研发费

增值税专用发票

是

6%

1.4713

研究开发费

增值税专用发票

是

6%

1.4714

测量费

增值税专用发票

是

6%

1.4715

专利权

增值税专用发票

是

6%

1.4716

设计费

增值税专用发票

是

6%

1.48

工地宣传、安全教育费用

1.4801

条幅、展示牌

增值税专用发票

是

13%

1.4802

个人防护用品用具

增值税专用发票

是

13%

1.4803

现场急救器材及药材

增值税专用发票

是

13%

1.4804

消防设施器材

增值税专用发票

是

13%

2

期间费用

2.01

管理部门职工工资及五险一金

*

否

*

2.02

管理部门职工各项补贴津贴

*

否

*

2.03

福利费

*

否

*

福利费用不可抵扣

2.0301

补充商业保险

增值税专用发票

是

6%

人身保险除特殊工种职工支付的人身安全保险费外,暂不可抵扣

2.0302

工程保险费

增值税专用发票

是

6%

2.0303

劳动保险费

增值税专用发票

是

6%

人身保险除特殊工种职工支付的人身安全保险费外,暂不可抵扣

2.0304

项目意外伤害保险

增值税专用发票

是

6%

人身保险除特殊工种职工支付的人身安全保险费外,暂不可抵扣

2.04

折旧费、摊销费

*

否

*

2.05

鉴证服务

2.0501

会计审计税务鉴证

增值税专用发票

是

6%

2.0502

评估费、评审验收费

增值税专用发票

是

6%

2.0503

律师费

增值税专用发票

是

6%

2.0504

工程造价鉴证

增值税专用发票

是

6%

2.0505

调研费

增值税专用发票

是

6%

2.0506

招投标费

增值税专用发票

是

6%

2.0507

咨询认证费

增值税专用发票

是

6%

2.0508

工程监理费

增值税专用发票

是

6%

2.0509

工程咨询费

增值税专用发票

是

6%

2.0510

中介机构费

增值税专用发票

是

6%

2.06

差旅住宿费

2.0601

差旅交通费(旅客运输类)

*

否

*

2.0602

差旅交通费(餐饮服务类)

*

否

*

2.0603

差旅交通费(住宿类)

增值税专用发票

是

6%

2.07

业务招待费

*

否

*

交际应酬费用不可抵

2.08

办公用品、物料消耗

增值税专用发票

是

13%

2.09

软件购买费

增值税专用发票

是

13%

2.10

各类组织会费

2.1001

团体会费

*

否

*

2.1002

党团活动经费

*

否

*

2.11

广告宣传费

2.1101

CI制作费

增值税专用发票

是

6%

2.1102

定制宣传品

增值税专用发票

是

13%

2.12

冷气、煤气、石油液化气、天然气

增值税专用发票

是

9%

2.13

图书、报纸、杂志费

增值税专用发票

是

9%

图书批发、零售环节免征增值税。

2.14

贷款服务费用

*

否

*

2.1401

向贷款方支付的与贷款直接相关的投融资顾问费、手续费、咨询费

*

否

*

2.1402

向第三方支付的与贷款直接相关的的投融资顾问费、手续费、咨询费

增值税专用发票

是

6%

2.1403

票据贴现

*

否

*

2.1404

罚息支出

*

否

*

2.15

利息支出

*

否

*

2.16

装卸搬运费

增值税专用发票

是

6%

2.17

内部刊物制作费

增值税专用发票

是

13%

2.18

银行中间业务手续费(不含贷款手续费)

增值税专用发票

是

6%

2.19

修理费

增值税专用发票

是

13%

2.20

印刷费

2.2001

印刷费(委托方提供纸张的全部印刷品或受托方提供纸张的其他印刷品)

增值税专用发票

是

13%

2.2002

印刷费(受托方提供纸张的,印有统一刊号的图书、报纸、杂志)

增值税专用发票

是

9%

2.21

邮电邮寄费

增值税专用发票

是

9%

2.22

绿化费

2.2201

绿化费(直接购买绿化植物)

增值税专用发票

是

9%

2.2202

绿化费(外包给绿化公司)

增值税专用发票

是

9%

2.2203

绿化费(绿化公司提供的植物养护服务)

增值税专用发票

是

6%

纳税人提供植物养护服务,按“其他生活服务”缴纳增值税

2.23

运输费

增值税专用发票

是

9%

2.24

展览费

增值税专用发票

是

6%

2.25

信息披露与公告费

增值税专用发票

是

6%

2.26

融资费用

2.2601

融资性售后回租

*

否

*

现在属于贷款服务,不可抵扣

2.2602

融资租入不动产

增值税专用发票

是

9%

可以一次性抵扣

2.27

拆迁工程费

增值税专用发票

是

9%

3

购置不动产

3.01

购置房屋

3.0101

购置房屋(供应商采用一般计税)

增值税专用发票

是

9%

如为固定资产,税额分两年抵扣,第一年抵扣60%,第二年抵扣40%。

如为投资性房地产,可一次抵扣。

3.0102

购置房屋(供应商采用简易征收)

增值税专用发票

是

5%

一般纳税人销售2016年4月30日前取得的不动产,可以采用简易征收

3.02

房屋维修费

增值税专用发票

是

9%

3.03

固定资产装修

增值税专用发票

是

9%

4

购买无形资产

4.01

技术

4.0101

专利技术

增值税专用发票

是

6%

4.0102

非专利技术

增值税专用发票

是

6%

4.02

商标

增值税专用发票

是

6%

4.03

著作权

增值税专用发票

是

6%

4.04

商誉

增值税专用发票

是

6%

4.05

自然资源使用权

4.0501

土地使用权

增值税专用发票

是

9%

4.0502

海域使用权

增值税专用发票

是

6%

4.0503

探矿权

增值税专用发票

是

6%

4.0504

采矿权

增值税专用发票

是

6%

4.0505

取水权

增值税专用发票

是

6%

4.0506

其他自然资源使用权

增值税专用发票

是

6%

4.06

其他权益性无形资产

4.0601

基础设施资产经营权

增值税专用发票

是

6%

4.0602

公共事业特许权

增值税专用发票

是

6%

4.0603

配额

增值税专用发票

是

6%

4.0604

经营权

增值税专用发票

是

6%

4.0605

经销权

增值税专用发票

是

6%

4.0606

分销权

增值税专用发票

是

6%

4.0607

代理权

增值税专用发票

是

6%

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 进项 预计 取得 税率

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

关于优秀班主任申请书范文合集五篇Word文档格式.docx

-

一建考试市政实务真题含答案Word下载.docx

-

ipa考试试题文档格式.docx

-

第二章教学案全套文档格式.docx

-

页式虚拟OPT存储管理缺页算法Word格式文档下载.docx

-

船舶电气日常维护保养和管理精品文档Word文档格式.docx

-

各学科sci收录顶级期刊区和区Word下载.docx

-

工程送审结算资料书Word文档格式.docx

-

给排水及采暖施工工艺14458工程部Word文件下载.docx

-

贵州省公路工程预算补充定额文档格式.docx

-

广东丰顺华侨中学1819学度高一上学期年中试题英语Word文档格式.docx

-

make 的用法Word文档下载推荐.docx

-

一年级经典诵读童谣篇Word文档下载推荐.docx

-

骨干教师工作总结及工作目标文档格式.docx

-

关于第十三届东营市科学技术优秀学文档格式.docx

-

燃气行业安全反思心得体会Word文档格式.docx

-

春中国医科大学《临床药物治Word格式.docx

-

上运带式输送机计算书Word文档格式.docx

-

工作报告 正科试用期满Word下载.docx