研究短流程工艺优化电炉钢厂布局.docx

研究短流程工艺优化电炉钢厂布局.docx

- 文档编号:9565487

- 上传时间:2023-02-05

- 格式:DOCX

- 页数:15

- 大小:749KB

研究短流程工艺优化电炉钢厂布局.docx

《研究短流程工艺优化电炉钢厂布局.docx》由会员分享,可在线阅读,更多相关《研究短流程工艺优化电炉钢厂布局.docx(15页珍藏版)》请在冰豆网上搜索。

研究短流程工艺优化电炉钢厂布局

研究短流程工艺优化电炉钢厂布局

中国金属学会

中国废钢铁应用协会

中国特钢企业协会

中国钢铁工业协会

研究短流程工艺优化电炉钢厂布局

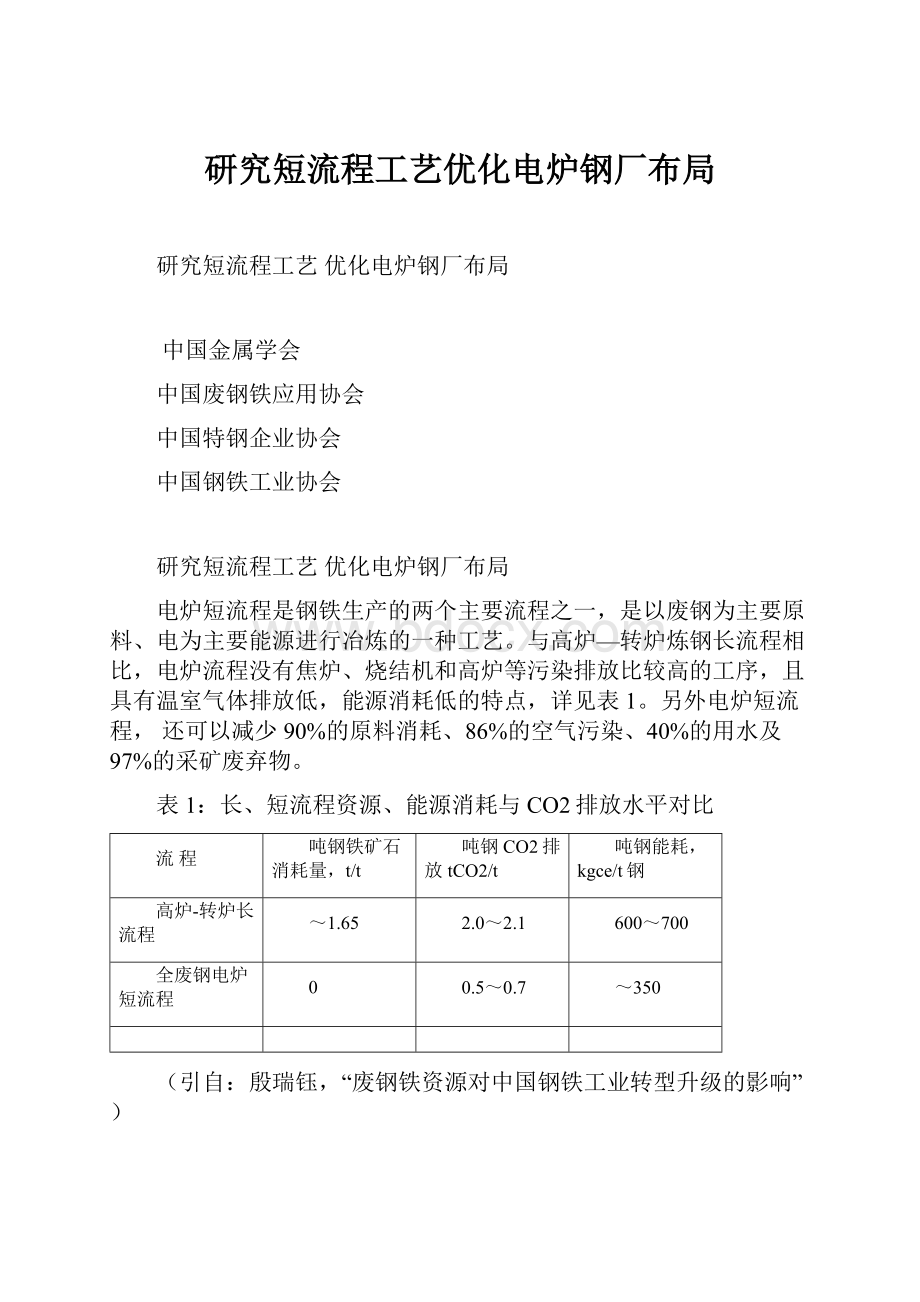

电炉短流程是钢铁生产的两个主要流程之一,是以废钢为主要原料、电为主要能源进行冶炼的一种工艺。

与高炉—转炉炼钢长流程相比,电炉流程没有焦炉、烧结机和高炉等污染排放比较高的工序,且具有温室气体排放低,能源消耗低的特点,详见表1。

另外电炉短流程,还可以减少90%的原料消耗、86%的空气污染、40%的用水及97%的采矿废弃物。

表1:

长、短流程资源、能源消耗与CO2排放水平对比

流程

吨钢铁矿石消耗量,t/t

吨钢CO2排放tCO2/t

吨钢能耗,kgce/t钢

高炉-转炉长流程

~1.65

2.0~2.1

600~700

全废钢电炉短流程

0

0.5~0.7

~350

(引自:

殷瑞钰,“废钢铁资源对中国钢铁工业转型升级的影响”)

目前,转炉钢的年产量约占世界钢产量的三分之二,电炉钢的年产量占世界钢产量的近三分之一,且工业发达国家在工业化的中后期,由于废钢铁资源的增加电炉钢比普遍较高。

2016年中国粗钢产量8.07亿吨,其中电炉钢的比例仅为7.3%。

然而同期全球电炉钢的比例为25.3%,其中美国为62.7%,欧盟39.4%,日本22.4%左右。

中国历史最高的2003年电炉钢的比例也仅为17.6%。

如图1所示。

近年来,实施推进供给侧结构性改革、着力化解钢铁过剩产能,特别是彻底取缔“地条钢”等强有力的政策措施的实施,钢铁行业表现出稳中向好的运行态势,钢材价格合理回升,合规企业生产有序增长,经济效益达到了十多年来的最好水平。

同时,随着废钢资源的逐步释放及绿色低碳可持续发展要求的提高,电炉短流程得到重新认识并呈迅速发展之势。

图1世界主要产钢国电炉钢比例

在未来,我国废钢铁资源将大幅增长,这将对我国钢铁工业流程结构、生产布局布局、铁素资源消耗、能源消耗和碳排放产生重要的影响。

因此,为适应钢铁行业未来发展需要,通过实施化解过剩产能、产能置换与产业工艺技术结构调整相结合产业政策,解决电炉短流程炼钢发展中存在的问题,促进电炉短流程工艺适度、健康发展,发挥电炉短流程工艺的绿色低碳优势,以解决区域环境质量不平衡、区域产业发展不平衡等问题,推动钢铁工业布局调整与技术结构调整。

这对我国钢铁行业深入实施推进供给侧结构性改革,实现高质量发展具有重要的意义。

1我国废钢铁资源状况与趋势

废钢铁(简称废钢)是现代钢铁工业主要的不可缺少的铁素原料,也是唯一可以大量替代铁矿石的原料,是节能载能的再生资源。

废钢可分三类:

自产废钢、加工废钢和折旧废钢。

自产废钢是钢铁厂内部炼钢、轧钢等工序的剩余部分,约占粗钢产量的5%,一般不外流;加工废钢指制造加工工业对钢铁产品进行机械加工时产生的废钢,长材加工约产生6%废钢,其它产品约产生20%;折旧废钢:

指各种钢铁制品使用一定年限后报废形成的废钢。

加工废钢和折旧废钢统称为社会废钢。

1.1我国废钢铁资源与利用状况

(1)废钢铁资源产生量大幅度增加,价格波动加大

根据废钢协会统计,2017年全国废钢铁资源产生总量为2亿吨,同比增加8000万吨,增幅67%(主要是由于全面取缔中频炉“地条钢”)。

钢铁企业自产废钢4216万吨,占资源总量的21%;社会采购废钢11030万吨,占资源总量的55%;库存1000万吨,占资源总量的5%;国外进口232万吨,占资源总量的1%,出口废钢223万吨。

同时,2017年废钢价格一度回落后持续上涨,波动较大。

2017年初因打击“地条钢”取缔中频炉,社会废钢资源一度出现供大于求。

从2017年2月中旬开始出现市场价格走势下跌。

直至2017年5月上旬废钢价格开始触底反弹,主流钢铁企业看到废钢铁炼钢成本优势,开始加大废钢铁用量不断提高废钢应用比例,废钢价格开始震荡上行。

2017年9月份开始,新投产电炉增多,废钢需求持续上升。

重型废钢价格从去年四季度到今年三月上旬一直在2800元/吨(含税价)徘徊,局部地区达到3000元/吨(含税价),创近六年来的历史新高。

(2)废钢铁资源利用呈现新的变化

2017年全国粗钢产量8.3亿吨,同比增加2336万吨,增幅2.9%。

钢铁行业共消耗废钢铁1.48亿吨,同比增加5781万吨,增幅为64.2%。

其中:

转炉消耗9672万吨,占总消耗量65%,电炉消耗5119万吨,占总消耗量35%;废钢单耗178kg/t,同比增加66kg/t,增幅59.4%。

废钢比17.8%,同比提高6.6个百分点。

其中,转炉废钢单耗128.2kg/t,同比提高56.1kg/t,电炉废钢单耗660.6kg/t,同比提高44.1kg/t。

电炉钢比9.3%,同比提高2.1个百分点。

表2:

全国粗钢(转炉钢/电炉钢)产量与废钢消耗(万吨)

炉种

年份

粗钢产量

其中转炉钢

其中电炉钢

废钢消

耗合计

产量

废钢单耗

废钢消耗量(万吨)

产量

废钢单耗

废钢消耗量(万吨)

2011年

70197

63056

80

5040

7095

605

4300

9340

2012年

73104

66619

69

4600

6485

601

3920

8520

2013年

82200

76463

67

5130

5737

559

3440

8570

2014年

82270

75791

67

5046

6479

584

3784

8830

2015年

80383

74521

66

4932

5862

580

3398

8330

2016年

80837

74993

72

5404

5844

617

3606

9010

2017年

83173

75424

128

9672

7749

661

5119

14791

(数据来源:

中国废钢铁应用协会)

1.2我国废钢铁资源未来发展趋势

预计未来两年我国废钢市场趋于稳定,废钢资源约2亿吨/年左右,其中铸造行业消耗2000万吨/年,钢铁行业可用资源量在1.8亿吨/年左右,供需基本平衡。

长期而言,废钢资源主要取决于社会钢铁蓄积量,即是指目前以钢或铁的形式存在于某一区域内的正在使用中的钢铁制品总量,它也是反映一个国家或地区工业化程度的重要指标。

根据2020~2030年我国钢材实际消费量和粗钢产量的预测,有关机构对我国2015~2030年的社会钢铁蓄积量进行了预测,详见表4所示。

预计到2020年,我国社会钢铁蓄积量将突破100亿吨,到2025年达到120.4亿吨,到2030年将达到132.6亿吨。

表3:

2015~2030年我国的社会钢铁蓄积量

年份

社会钢铁蓄积量(亿吨)

年份

社会钢铁蓄积量(亿吨)

2015

72.4

2023

113.4

2016

78.5

2024

117.1

2017

84.6

2025

120.4

2018

90.2

2026

123.3

2019

95.3

2027

126.4

2020

100.2

2028

129.1

2021

104.7

2029

131.0

2022

109.1

2030

132.6

(数据来源:

中国工程院咨询项目——黑色金属矿产资源强国战略研究)

据此,采用社会钢铁蓄积量折算法对未来我国废钢资源进行了预测:

预计2020年我国废钢资源总量达到2.1亿吨,钢铁工业可利用废钢量约为1.8亿吨;到2025年,我国废钢资源总量可达2.9亿吨,其中折旧废钢资源量约为2.2亿吨,占总量的75%,扣除机械工业使用的废钢外,钢铁工业可利用废钢资源总量约为2.4~2.6亿吨,废钢资源短缺的局面彻底扭转;到2030年,我国废钢资源总量可达3.3亿吨以上,其中折旧废钢资源量约为2.7亿吨,占总量的80%,钢铁工业可利用废钢资源总量约为2.7~2.9亿吨,废钢资源供应充足。

详见表5。

表4:

2015~2030年我国废钢资源总量预测结果(单位:

万吨)

年份

社会钢铁蓄积量折算法

钢铁产品生命周期法

两种方法的平均值

2015

15840

15500

15670

2016

17060

16860

16960

2017

19600

18680

19140

2018

19960

19040

19500

2019

20370

19830

20100

2020

21420

20960

21190

2021

22580

21540

22060

2022

23790

22410

23100

2023

24880

24020

24450

2024

26050

26430

26240

2025

27220

30420

28820

2026

28230

31150

29690

2027

29310

32170

30740

2028

30340

32820

31580

2029

31240

33480

32360

2030

32240

34600

33420

(数据来源:

中国工程院咨询项目——黑色金属矿产资源强国战略研究)

因此,在未来,中国废钢铁资源将快速增长,这将为我国钢铁工业技术流程结构调整,促进电炉短流程健康发展奠定良好的资源基础。

2017年全球废钢消费量为6.2亿吨,同比增长10.7%。

其中:

转炉钢产量12.53亿吨,占总产量的74.8%;电炉钢产量为4.22亿吨,占总产量的25.19%(不包括中国,占总产量42.1%);我国电炉钢产量7449万吨,占总产量9.3%。

以目前全球电炉钢比25.2%的水平来看,我国电炉钢占比尚有很大发展空间。

2我国电炉短流程发展现状与存在的问题

2.1电炉钢比低,近期呈快速发展态势

2015年,我国304家规范钢铁企业中有电弧炉203座,粗钢产能1.006亿吨,实际粗钢产量5079万吨;2016年钢协会员企业电弧炉129座,实际粗钢产量5379万吨。

2017年我国电炉钢产量7449万吨,占总产量9.3%。

目前,世界电炉钢比25.2%。

若不含中国,世界其它国家电炉钢比为42.1%。

图2:

2006~2016年我国电炉钢比变化

2016年,随着全面取缔“地条钢”后,废钢价格暴跌,导致电炉短流程钢厂建设出现阶段性高潮。

据有关分析,截止到2017年底,有意新上电炉的企业有96家,拟上电炉145座,其中在建48座,已投产50座,大量的电炉产能将在2018年上半年稍后一段时间逐步释放。

另据各省发布的产能置换方案,2017~2023年经产能置换的新建电炉的有69座,涉及产能5360万吨,淘汰79座,淘汰产能3807万吨。

同时值得注意的是;一方面,新建电炉短流程钢厂一多半仍采用创痛的普通电弧炉,工艺技术与装备水平不高,与电炉短流程绿色化、智能化发展趋势有加大差距。

另一方面,短期快速、无序增长,对于正处于供给侧改革、化解过剩产能的钢铁工业来说,无原则、粗放地开放电炉建设,短期内不仅会新增大量电炉钢产能,使化解过剩产能工作徒劳无功,更会使行业再次陷入无序状态。

2.2电炉“加铁水”工艺

电炉部分或全部使用铁水是我国电炉炼钢的一大特色。

这主要由于电炉短流程成本竞争力尚不如高炉-转炉流程。

由于我国铁水价格比废钢低,电炉加入部分铁水可以降低成本,缩短冶炼时间,净化钢液,降低电耗,所以电炉加铁水成为我国电炉炼钢的一种普遍现象。

2017年,钢铁行业电炉平均铁水比有所降低,但仍接近53%。

有关研究发现,铁水加入的比例达到35%时,实现了较好的生产指标。

如某企业100吨电炉年产量达到108万吨,平均电耗220kWh/t、电极消耗1.2kg/t。

因此,高铁水操作在废弃物排放方面削弱了电炉冶炼的优势,不符合绿色发展的政策,更应禁止电炉企业为加铁水再建小高炉。

2.3电炉流程二噁英的治理

为了提高电炉炼钢的能源利用效率,利用电炉烟气余热预热废钢技术得到广泛重视。

但电炉废钢预热到600~800℃时,会产生一种致癌气体——二噁英。

有关研究表明;如100吨电炉烟气中二噁英排放量达到10.1ng-TEQ/Nm3,而我国标准是0.5ng-TEQ/Nm3。

所以要加大监控力度,从源头治理,对废钢预热过程中产生的二噁英排放治理就成了电炉炼钢的一大任务。

我们要借鉴国外电炉的经验,如日本的ECOARC生态电炉,并积极发展二噁英治理技术,协同好电炉发展与资源环境承载之间的矛盾,以电炉短流程的科学发展。

2.4石墨电极价格阶段性大涨,影响电炉短流程的竞争力

2018年以前超高功率石墨电极价格在1.5~2.2万元/吨。

2017年由于电炉建设出现热潮,石墨电极的价格曾一度达到18万元/吨。

目前价格稍有回落,但短期仍然是制约电炉短流程竞争力的重要因素;2016年我国石墨电极产能约为95.41万吨,实际产量为50.41万吨,产能利用率仅为52.84%。

从长远看,我国石墨电极产量基本上能满足电炉炼钢的需要,但电极生产也受到环保政策的制约。

2.5电炉流程的绿色智能化技术发展尚有较大差距

绿色化及智能化技术是今后电弧炉炼钢技术的发展趋势。

近年来,我国电弧炉炼钢在原有高效节能冶炼技术的基础上,在绿色清洁生产、智能检测与控制等方面取得了较大进步,但在电炉余热回收技术、二噁英治理技术、智能配料、电极智能调节、多功能炉门机器人、熔池温度连续测量技术、泡沫渣检测与控制技术、炉气在线分析技术、电弧炉炼钢终点智能、电弧炉炼钢流程质量成本一体化管控技术等方面,应用普及程度不高,或者是缺乏自主技术,更缺乏基于电弧炉炼钢全流程集操作、工艺、质量、成本、环保为对象的大数据分析优化平台和短流程智能钢厂的总体解决方案,制约了我国电炉短流程竞争力的提升,这将是未来电弧炉炼钢短流程须重点解决。

3发展电炉短流程,优化我国钢铁产能布局

3.1我国现阶段钢铁产能布局与存在的问题

目前,我国钢铁产能集中在东部沿海地区,西部地区较少。

根据工业和信息化部分3批公布的符合《钢铁行业规范条件(2012年修订)》的共304家钢铁企业产能分布情况看,东部地区184家,粗钢产能71232万t,占公告粗钢产能的62.0%;中部地区81家,粗钢产能27636万t,占24.1%;西部地区39家,粗钢产能15954万t,占13.9%。

呈现出“东多西少”的特点。

以长江为界统计分析,中国钢铁产能大部分位于长江以北地区。

长江干流流经的青海、西藏、四川、云南、重庆、湖北、湖南、江西、安徽、江苏、上海11省市炼钢产能合计34271万t,占公告产能,29.8%;以长江流域流经的省份为界,长江流域以北地区炼钢产能69514万t,比例达到60.5%,明显大于长江以南地区的9.7%,呈现出“北重南轻”的特点。

中国钢铁产业地图显示,中国钢铁工业实际上自然划分为津冀北、晋冀南、长三角三大产业集群和山东、辽宁两大板块,这些产业集群中的钢铁企业粗钢产能合计占全国接近80%。

截至2015年底,津冀北产业集群分布具备冶炼能力的钢铁企业76家,粗钢产能占全国26.1%;长三角产业集群分布钢铁企业102家,粗钢产能占全国20.2%;冀晋南产业集群分布钢铁企业68家,粗钢产能占全国13.3%;山东粗钢产能占全国9%;辽宁粗钢产能占全国8.3%。

图3:

2015年中国钢铁产能地图

钢铁产业布局“东多西少”、“北重南轻”、区域集中的不合理布局,主要体现在以下两个方面。

(1)产能布局与环境承载力不协调。

这个问题在东部地区和西部地区同样突出。

东部地区,尤其是环渤海地区是中国钢铁产能最集中的区域。

该地区的津冀北、辽宁省、山东省粗钢产能合计4.88亿t,占全国产能的约42.4%%。

产能过于在局部集中,污染物排放总量过大,加剧了环境压力。

即使在西部地区钢铁产能规模不大的省份也同样遭遇环境问题的约束。

再加上西部地区生态环境脆弱,部分地区已经出现了严重的环境问题。

(2)产能布局与消费市场不协调。

我国各经济带、各产业集群以及按行政区域划分之间的钢材消耗量和钢铁产能很不匹配。

我国产钢量大的华北地区,每年要大量调出钢材,而华东、中南、西北等地区需调入大量钢材(图4),特别是以广东省为代表的制造业发达的中南地区,长期是钢材净流入地区,2016年粗钢产量与钢材消费缺口约5000万吨、西南地区缺口约2000万吨、西北地区约1200万吨。

据有关测算,中国生产每吨钢的厂外运输量约为5t,产能布局与消费市场的不协调,加大了物流运输的成本和压力,也增加了全社会的能源消耗。

(注:

各地区钢材实际消费量缺乏统计数据,图中各地区钢材实际消费数量系根据各地区粗钢产量、流出流入量、进出口量等由冶金规划院估算。

)

图42016年各地区粗钢产量与钢材实际消费情况

在品种结构方面,板带材销售半径较大。

以热轧和冷轧板卷为例,2016年全国板卷产品产量(扣除重复材后估算)合计2.67亿吨,国内消费量2.2亿吨。

华北、东北地区流出量合计占该区域合计产量一半,华东、中南、西北是板带材输入区。

表5:

各区域板卷产品生消费情况单位:

万吨

华北

东北

华东

中南

西南

西北

区域合计

板卷

产量

12934

2823

6689

2979

850

415

26690

消费量

7069

1064

8325

4033

423

1090

22004

流出量

5865

1759

-1636

-1054

427

-674

8051

(来源:

中国钢铁协会,中国钢铁工业转型升级战略和路径,2018)

建筑钢材流通半径相应较小。

据“找钢网”统计,2018年一季度广州、南京等地建材消费比例达60%,佛山热卷消费比例超过50%,宁波、苏州钢材品种消费结构较均衡。

钢铁产业布局与消费不匹配的矛盾也是导致局部地区钢材价格存在较大差异的原因,如广东、西南等地建筑钢筋价格比其他地区高,各地区消费的钢材品种结构也具有明显地区特征。

图52018年一季度钢材消费TOP10品种结构

3.2发展电炉短流程优化我国钢铁产能布局的主要方向

当前,我国钢铁工业面临的经济形势和发展环境正在发生重大变化,着力解决好发展不平衡不充分的问题,大力提升发展质量和效益,对我国钢铁工业健康、可持续发展具有重要的战略意义。

钢铁工业以化解过剩产能为突破口的供给侧结构性改革取得了阶段性成效,产能严重过剩矛盾得以缓解,但随着国内钢铁消费进入峰值平台区,阶段性、结构性过剩矛盾将长期存在。

同时,我国钢铁产业布局与环境承载力不协调、与市场消费不匹配的矛盾突出,是制约我国社会经济和钢铁工业高质量发展的重要因素之一。

因此,坚持统筹总量调控,促进布局调整与产业技术结构优化相结合将是“十三五”和未来一段时期内,我国钢铁产业政策的重要原则之一。

在总量调节的过程中完成布局调整,解决我国钢铁产业布局与环境承载力不协调、与市场消费不匹配的问题。

(1)通过等量置换,鼓励以广东为代表的制造业发达、环境承载能力尚好华南地区,利用当地废钢铁资源较丰富,区域电价等与交通运输相对有利的钢铁生产相关的要素条件,积极发展电炉短流程钢厂,生产满足区域性消费特征明显的板带材、建筑钢材和特殊钢棒线材。

(2)满足区域环境与生态要求的前提下,适度鼓励西南成渝地区发展电炉短流程钢厂,生产满足区域性消费特征明显的建筑钢材和特殊钢棒线材;结合云贵地区区域经济发展需求,在条件较好的地区适度建设电炉短流程钢厂,生产满足区域性消费特征明显的建筑钢材。

(3)西北地区应结合区域经济社会发展进程,并结合“一带一路”战略实施进程,适度发展电炉短流程钢厂。

积极探索该区域发展直接还原铁的技术经济可行性。

(4)制定相应产业政策鼓励京津冀、长三角的钢铁企业,特别是产能过于集中在津冀北和晋南等方地区的钢铁企业,综合考虑市场需求、原燃料供应、交通运输、环境容量和资源能源支撑条件,在严格落实产能置换的前提下,将部分高炉-转炉工艺转变为电炉短流程工艺,以解决区域产能与环境容量和承载力不匹配的问题,改善区域神态环境,实现与区域或城市和谐发展。

3.3优化我国钢铁产能布局应注意的问题

(1)由于我国钢铁消费已经进入峰值平台区,阶段性、结构性过剩矛盾将长期存在,应严格遵循国家产能置换政策,坚持统筹总量调控,促进布局调整与产业技术结构优化相结合,避免少数地方和企业的短期行为加剧产能总量过剩。

(2)我国废钢铁资源供应环境的改善将是逐步、长期的过程,很难呈爆发性增长。

2016年以来,我国全面取缔“地条钢”的生产,短期出现废钢价格暴跌,才导致电炉短流程建设出现了一个小高潮。

未来,应循序渐进促进电炉短流程健康发展。

(3)长期制约我国电炉短流程发展的主要因素是电炉钢的成本竞争力问题。

在我国目前条件下,由于受废钢价格、电力价格高,石墨电极价格短期暴涨等因素影响,电炉全废钢生产成本比高炉-转炉流程高。

今后,随着废钢供需条件的改善和石墨电极供应量的增加(短期内,虽然石墨电极产能较大但难以大幅增产,主要受制于针状焦资源短缺),电炉流程的竞争力将主要取决于电力价格。

与电炉钢比较高的美国相比,其废钢价格与国内相差不大略低,但工业电价仅相当于我国的三分之一。

因此,深化电力体制改革对提高我国工业国际竞争力居于十分重要的地位。

4有关政策建议

我国钢铁产业布局与环境承载力不协调、与市场消费不匹配的矛盾突出,是制约我国社会经济和钢铁工业高质量发展的重要因素之一。

随着我国废钢铁资源逐步增长,以实施化解过剩产能、产能置换与产业布局调整、产业技术结构优化相结合的产业政策为基点,发挥电炉短流程工艺的绿色低碳优势,以解决区域环境质量不平衡、区域产业发展不平衡等问题。

因此,为促进电炉短流程工艺稳妥、健康发展,应针对电炉短流程发展中存在的重大问题,完善相关政策。

(1)进一步完善产能置换政策

2017年工信部按照国务院部署并结合行业发展现状,对原产能置换办法进行修订并施行。

“新办法”为鼓励和支持适度发展电炉短流程炼钢,明确实施等量置换,并强调退出转炉时须一并退出配套的烧结、焦炉、高炉等设备。

为促进该政策的实施,建议参照淘汰落后产能政策,鼓励产能过于集中在津冀北和晋冀南等“2+26”城市的钢铁企业将产能以电炉短流程的形式,向西南、西北和华南沿海地区转移,对于转出该区域的钢铁企业制订产能转移财政奖励补贴政策,协助解决产能转出企业职工安置的社会问题,化解区域产能与环境容量和承载力不匹配的问题。

(2)加强废钢行业的规范管理,进一步完善资源综合利用税收优惠政策

自2012年工信部首次颁布废钢铁加工行业准入条件以来,已有180家规范企业现,促进了“废钢铁加工配送中心”和“废钢铁加工配送示范基地”的建设,加强了我国废钢铁行业规范管理。

但我国废钢铁回收的渠道建设、废钢铁一体化配送体系仍需进一步完善。

在行业标准、企业规范、税收政策、加工能力、区域资源整合等需要制订或进一步完善相关政策。

例如:

财税【2015】78号文件对废钢铁准入企业即征即退30%增值税的优惠政策很多地区没有完全兑现,也缺乏实施细则。

由于废钢铁加工配送企业面对回收的渠道多样复杂,难以及时全额获得进项税,增值税即征即退30%的优惠政策实际上不落实,因此,建议对正规废钢铁加工配送企业加大增值税优惠力度,实行减按50%征收,促进我国废钢铁资源综合利用。

(3)建立电炉短流程钢铁厂的准入标准,规范新建和老厂改造

自2016年开始,电炉设备制造厂的订单不断上升,国内大型电炉制造厂的订单十分饱满,处于供不应求的状况。

尽管电炉炼钢是未来发展趋势,但对于正处于供给侧改革、化解过剩产能的

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 研究 流程 工艺 优化 电炉 钢厂 布局

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《Java程序设计》考试大纲及样题试行.docx

《Java程序设计》考试大纲及样题试行.docx

-

《工业企业管理》自学任务书.docx

-

《短歌行》原文翻译及赏析.docx

-

《跳水》教案3.docx

-

《基于MATLAB的信号与系统实验指导》编程练习.docx

-

《你是最棒的》教学设计.docx

-

《选修4化学反应原理》知识点总结整理超全.docx

-

2环境应急监测试题资料.docx

-

《自动化仪表工程施工及验收规范》GB50093仪表安装检验批.docx

-

09年法律硕士民法预热辅导第2102讲完整篇doc.docx

-

6阅读能力阅读方法指什么.docx

-

《豆蔻镇的居民和强盗》读后感.docx

-

CMYK色值参考.docx

-

3121护理查对制度.docx

-

《草莓》课堂教学课件5篇.docx

-

CCNA完整知识点.docx

-

《合理安排时间》说课稿.docx

-

18我的伯父鲁迅先生.docx

-

3dmax授课计划doc.docx

-

《中共中央国务院关于加快推进生态文明建设的意见》.docx

-

《永生的眼睛》练习题附答案.docx

-

flow3d官方培训教程中的实例中文说明.docx

-

《宪法》《监察法》应知应会100题含答案.docx

-

EMS基础知识综合练习复习资料.docx

-

100以内退位减法500道带竖式空间可直接打印.docx

-

207声屏障施工组织设计.docx

-

30个科学小常识教学提纲.docx

-

JGJ59建筑施工安全检查标准评分表全套.docx

-

12幼儿园保育员培训活动记录表.docx

-

minecraft匠魂教程.docx

-

c语言课程设计学生成绩管理系统.docx

-

0503新闻传播学基本要求.docx

-

初中数学新课程标准考试及解答共13页.docx

-

传媒专业实习总结精选5篇.docx

-

船务部绩效考核体系.docx

-

城市人员职业生涯规划范文3篇.docx

-

吃什么补脑 五款药膳助你补脑益智.docx

-

班组级三级安全教育内容.docx

-

出租屋管理员绩效考核表.docx

-

版二级建造师《水利水电工程管理与实务》模拟考试II卷 附解析.docx

-

初二英语单项选择50题训练及答案含答案.docx

-

版国家二级建造师《建设工程法规及相关知识》测试题D卷 含答案.docx

-

初中生这就是幸福优秀作文600字.docx

-

办学目标和发展规划.docx

-

初中学校学校相关计划表.docx

-

包络检波器的设计与实现.docx

-

初中语文文言文阅读必考篇目考点总结.docx

-

保护流浪动物活动演讲稿600字.docx

-

储存作业的策略与方法doc54页.docx

-

北京东城初三一模与答案.docx

-

创建全国文明城市应知应会60题.docx