紫杉醇行业报告.docx

紫杉醇行业报告.docx

- 文档编号:9891261

- 上传时间:2023-02-07

- 格式:DOCX

- 页数:4

- 大小:17.08KB

紫杉醇行业报告.docx

《紫杉醇行业报告.docx》由会员分享,可在线阅读,更多相关《紫杉醇行业报告.docx(4页珍藏版)》请在冰豆网上搜索。

紫杉醇行业报告

紫杉醇行业研究报告

一.紫杉醇原料药供大于求,先进生产工艺构成企业核心竞争力。

紫杉醇作为天然的抗癌药物,其生产需要种植和化学两方面技术有机结合。

原料红豆杉的来源可为野生资源或人工种植,而生产一公斤最终产品,平均须处理三吨以上的红豆杉枝叶,整个过程包括采集、粉碎,目标化合物的提取、分离,化学转化,纯化。

自1983年首次进行癌症治疗的临床实验,由百时施贵宝(BMS)公司研发申请专利,经历2000年专利到期,越来越多的药厂加入仿制药的制造行列,紫杉醇原料药供大于求,价格一路下跌,各个药厂之间争相改进工艺流程增强竞争优势,工艺流程的改造主要分两部分:

紫杉醇提取工艺和注射用紫杉醇新剂型改进。

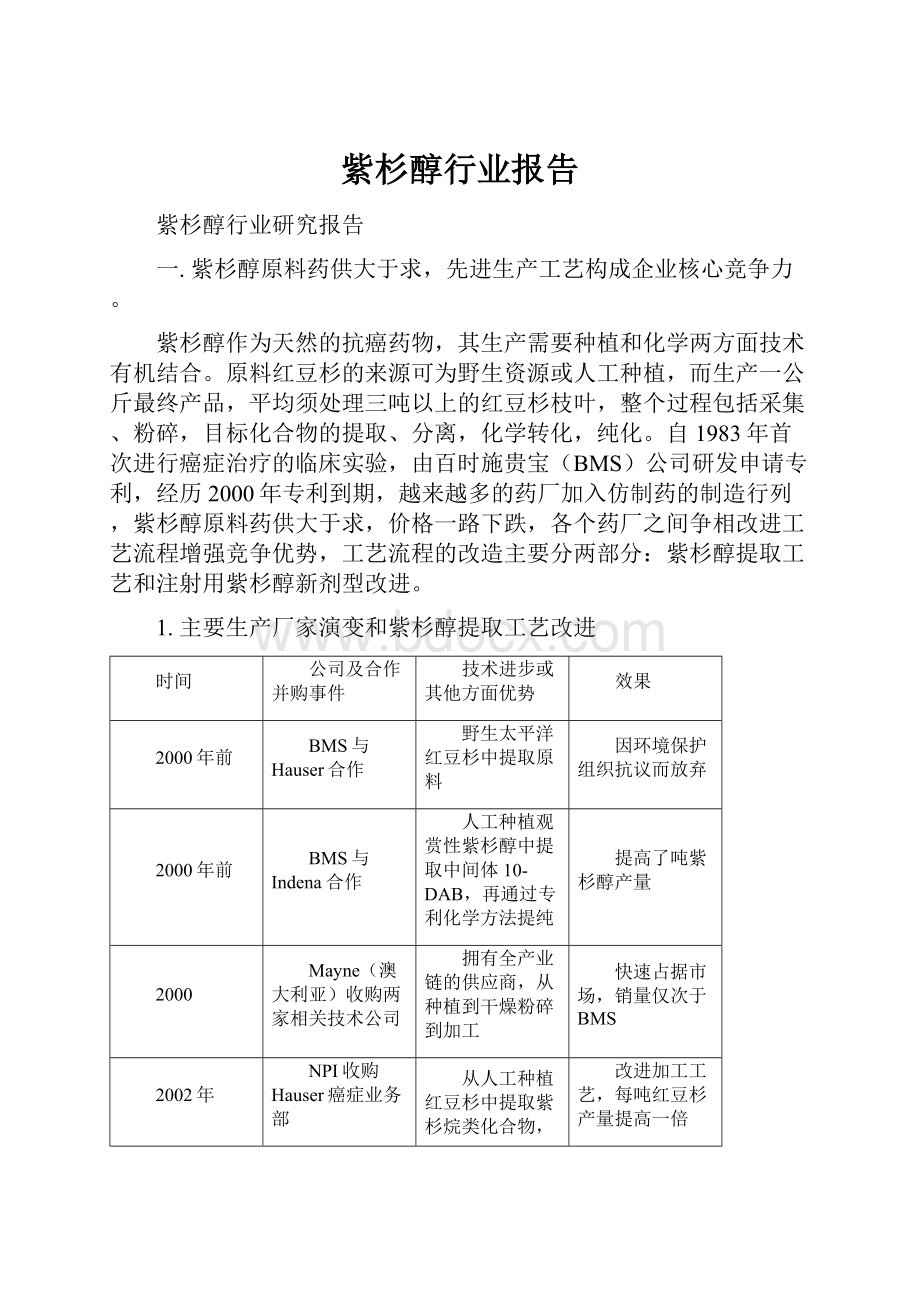

1.主要生产厂家演变和紫杉醇提取工艺改进

时间

公司及合作并购事件

技术进步或其他方面优势

效果

2000年前

BMS与Hauser合作

野生太平洋红豆杉中提取原料

因环境保护组织抗议而放弃

2000年前

BMS与Indena合作

人工种植观赏性紫杉醇中提取中间体10-DAB,再通过专利化学方法提纯

提高了吨紫杉醇产量

2000

Mayne(澳大利亚)收购两家相关技术公司

拥有全产业链的供应商,从种植到干燥粉碎到加工

快速占据市场,销量仅次于BMS

2002年

NPI收购Hauser癌症业务部

从人工种植红豆杉中提取紫杉烷类化合物,通过化学修饰合成紫杉醇

改进加工工艺,每吨红豆杉产量提高一倍

2003年

Bioxel(加拿大)

拥有加拿大北部大片红豆杉种植区

拥有资源优势

2003年后

BMS

利用发酵罐细胞培养,提取紫杉醇

并未大规模应用,依旧以提取10-DAB法为主

2003年以后

Mayne

改进10-DAB生产工艺并申请专利

生产效率进一步提高

2003年以后

NPI

在上海建设生产基地

降低生产成本,便于进入中国市场

紫杉醇生产工艺的改进主要集中于两方面,首先是原料来源的改变,由最初的野生资源到人工种植,再到BMS研发的细胞培养提取,但目前细胞培养法尚未完全成熟,市场主要原料来源仍然以人工种植为主,掌握资源的多少一定程度上成为了企业的竞争优势。

其次是紫杉醇中间产物的提取和修饰,上表可知,选择不同的中间产物,每吨红豆杉的紫杉醇产量差别很大,选择更好的中间产物和开发有效的提取修饰技术对生产效率的提高至关重要。

2.紫杉醇新剂型改进

由于紫杉醇不溶于水,它的制剂需用Cremophor助溶。

Cremophor是巴斯夫化学公司通过环氧乙烷和蓖麻油反应而得的助溶剂,但它本身的毒性使得紫杉醇使用的剂量受到限制,而且,接受这种剂型治疗的病人需要预先服用类固醇药物,以减轻和此助溶剂相关的副作用。

正在研发中的剂型及研制进度如下:

助溶技术

公司

研制进度

血清白蛋白包裹

AmericanPharmaceuticalPartners(APP)

Ⅲ期临床

将紫杉醇和可生物降解的聚谷氨酰胺多聚体相联接

CellTherapeutics

Ⅲ期临床

运用维生素E和表面活性剂传送紫杉醇

SonusPharmaceuticals

Ⅱ期临床

上述研制中的剂型其达到癌症病灶的浓度在同等给药剂量下均由不同程度的提高,副作用也相对较小,因此新剂型药物的上市也是各大药厂中下一步竞争的焦点。

二.2000年BMS紫杉醇专利到期,全球总销售额进入下降期,但中国市场仍处上升阶段。

2000年专利到期后,众多企业进入紫杉醇市场,当年价格由60美元/公斤下降至40美元/公斤,此后缓慢下降。

而同时出现了另外一种紫杉醇衍生物——多西紫杉醇(多西他赛),无论从疗效、药物经济学和资源开发等方面来看,多西他赛均要由于紫杉醇,因此多西他赛的出现对紫杉醇也产生了一定的冲击。

在这两方面因素影响下,自2000年起紫杉醇总销售额逐渐下降(见图一)。

同时随着众多其他抗肿瘤药物的出现,紫杉醇在抗肿瘤治疗中的地位也逐渐下降,在抗肿瘤药总市场份额中所占比例也有所下降(见图二)。

而国内紫杉醇大批量销售从2005年开始,因此国内销售还处于上升期(见图三)。

但可以预见的是未来国内市场达顶峰后也将逐渐萎缩,最后保持在一平稳水平。

图一.紫杉醇全球销量变化,自1997至2009,纵坐标为百万美元

图二.紫杉醇占抗肿瘤药物市场份额

图三.紫杉醇在国内22个重点城市年销售金额,上图为2005-2009年情况,销售额由3200万升至6800万,此22重点城市于全国销售比例基本为1:

4,因此国内总市场规模由1.2亿升至2.8亿

三.国内市场生产企业多,集中度高,处于不断整合过程中。

目前国内市场鱼龙混杂,生产厂家众多,行业壁垒不高。

但由于抗肿瘤药物质量要求高,所以医生和患者更倾向于购买大型药厂的产品,导致行业集中度高,其中南京思科,施贵宝(美)和福尔丁(澳),太极集团市场份额名列前四位,占据了超过60%的市场(见图四),行业相对垄断,高端市场仍以进口为主。

且紫杉醇已经进入国家医保目录,属于乙类医保,一方面医保为患者减轻负担,更多的患者可选择使用,另外一方面也限制了产品价格。

因此成本和质量两方面的要求使得大型生产企业具有更多的优势,推动了产业整合的过程,尤其在未来市场总量缩小后,小公司生存将更加困难。

图四.紫杉醇各生产企业销售额占总市场比例

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 紫杉醇 行业 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《Java程序设计》考试大纲及样题试行.docx

《Java程序设计》考试大纲及样题试行.docx

-

《工业企业管理》自学任务书.docx

-

《短歌行》原文翻译及赏析.docx

-

《跳水》教案3.docx

-

《基于MATLAB的信号与系统实验指导》编程练习.docx

-

《你是最棒的》教学设计.docx

-

《选修4化学反应原理》知识点总结整理超全.docx

-

2环境应急监测试题资料.docx

-

《自动化仪表工程施工及验收规范》GB50093仪表安装检验批.docx

-

09年法律硕士民法预热辅导第2102讲完整篇doc.docx

-

6阅读能力阅读方法指什么.docx

-

《豆蔻镇的居民和强盗》读后感.docx

-

CMYK色值参考.docx

-

3121护理查对制度.docx

-

《草莓》课堂教学课件5篇.docx

-

CCNA完整知识点.docx

-

《合理安排时间》说课稿.docx

-

18我的伯父鲁迅先生.docx

-

3dmax授课计划doc.docx

-

《中共中央国务院关于加快推进生态文明建设的意见》.docx

-

《永生的眼睛》练习题附答案.docx

-

flow3d官方培训教程中的实例中文说明.docx

-

《宪法》《监察法》应知应会100题含答案.docx

-

EMS基础知识综合练习复习资料.docx

-

100以内退位减法500道带竖式空间可直接打印.docx

-

207声屏障施工组织设计.docx

-

30个科学小常识教学提纲.docx

-

JGJ59建筑施工安全检查标准评分表全套.docx

-

12幼儿园保育员培训活动记录表.docx

-

minecraft匠魂教程.docx

-

c语言课程设计学生成绩管理系统.docx

-

0503新闻传播学基本要求.docx

-

有关五年级教学教学计划锦集九篇.docx

-

小学六年级美术 课教案.docx

-

幼儿园微型课题题目.docx

-

二年级下册美术全册教案人教版.docx

-

目标检测RCNN到SSD学习总结.docx

-

知识点、SQL语句学习及详细总结.docx

-

职业技能大赛工作总结可编辑版.docx

-

探究斯蒂芬克莱恩诗集中的三类意象以《黑骑者》为例学位论文.docx

-

特种作业通用题库.docx

-

天津市南开中学届高三数学理统练15.docx

-

投资入股协议书通用版范本模板.docx

-

中水回用水质标准最新精选.docx

-

中音16秋课程考试《大学英语2上》作业考核.docx

-

专家库建设方案.docx

-

小学烧烤活动方案.docx

-

内部审计学期末复习资料.docx

-

年100万瓶工业气体医用氧气充装项目可行性研究报告.docx

-

小学四年级数学下册简便计算大全 295.docx

-

小学音乐学科学生素质等级评价方案.docx