投资策略_精品文档.doc

投资策略_精品文档.doc

- 文档编号:1524785

- 上传时间:2022-10-22

- 格式:DOC

- 页数:9

- 大小:193.50KB

投资策略_精品文档.doc

《投资策略_精品文档.doc》由会员分享,可在线阅读,更多相关《投资策略_精品文档.doc(9页珍藏版)》请在冰豆网上搜索。

珍珠蒙尘,需借东风一把

2011年A股投资策略报告quickman

2010年回顾(以下数据统计截止2010年12月18日)

该典藏的正在坠落,该坠落的正绽放着荣光-----引自本杰明格雷厄姆《证券分析》

2010年即将过去,这一年中两个分类指数的表现,可以清楚的反应出2010年A股市场发生的悲喜剧。

2010年1月1日开盘

2010年1月1日市盈率

2010年12月18日收盘

2010年12月18日市盈率

指数涨幅

上证50指数

2565.11

20.3

2032.14

12.8

-20.8%

中小板指数

5848.81

45.2

7798.77

51.4

33.33%

没错,严重分化!

假设年初持有50ETF和中小板ETF,临到年终,市场先生给予了近54%的收益差距。

传统的价值投资者无疑遭到沉重的打击,而风险偏好者则取得了优异的成绩。

在不考虑指数成分股变化的基础上,由上表我们进一步分解出上证50指数的成分股2010年平均业绩增长25.6%,而中小板指数成分股2010年平均业绩增长17%。

GOD!

这样的差距,令我们不由得想起了本杰明格雷厄姆在《证券分析》扉页上的那句话:

该典藏的正在坠落,该坠落的正绽放着荣光!

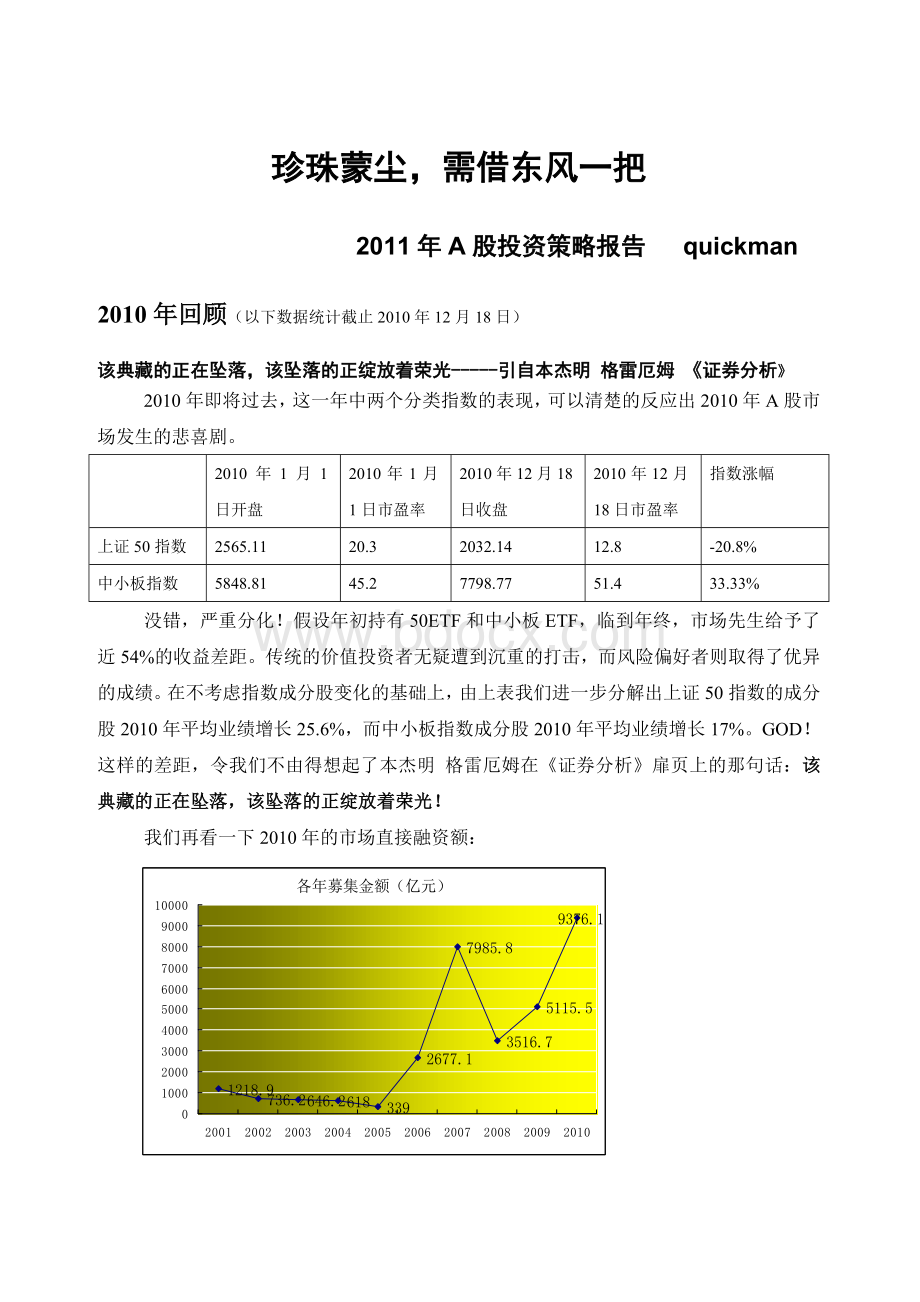

我们再看一下2010年的市场直接融资额:

我们看到2010年整个市场的融资额达到了创纪录的9376亿元,明显超过了大牛市2007年的7985.8亿元。

在这样的创纪录的融资压力下,A股市场表现不佳亦可以理解。

接下来,我们来探究市场两极分化的原因,并以此为依据之一,判断2011年的市场部分运行的趋势。

以下三个原因,个人认为是2010年市场严重分化的重要因素。

1.政府从政策上大力扶持新兴产业大发展,大力打压传统经济发展模式-房地产经济:

直接导致银行、地产为首的大市值股票集体低迷,以科技、节能、新能源、环保等中小企业为主的小市值股票一飞冲天。

2.中小企业具有强烈的做大市值的冲动,由于绝大多数的中小企业都是民营企业,市值的增长就意味着个人财富的直接增加,因此这些中小企业也有强烈的意愿对市场释放友好的信号。

反观大盘股,由于大多数是国有企业,激励机制落后,业绩考核中市值增长占比不大,管理层本身亦缺乏很强的动力与市场进行良性互动,来实现估值倍数的上升。

3.宏观政策的反反复复,货币政策的不确定性,不时出现的行政调控,使得市场对经济未来前景预期混乱,直接使得经济直接相关者-银行、地产不确定性大大增加。

市场认为不确定性即风险!

以上三个原因,前两个在2011年还会继续存在,而后一个可能将发生变化。

星星之火

2010年7月开始的反弹,固然小盘股表现很好,但在此之中我们发现相当一批大盘股成了黑暗中那一抹亮色。

如下表:

区间分析报表--涨跌幅度市场:

深沪A股区间:

2010-07-01,四-2010-11-08,一

代码

名称

涨跌幅度

代码

名称

涨跌幅度

代码

名称

涨跌幅度

002013

中航精机

276.771

600980

北矿磁材

166.48

000977

浪潮信息

141.951

002190

成飞集成

261.01

000960

锡业股份

163.824

000099

中信海直

140.306

600086

东方金钰

239.196

600311

荣华实业

163.517

002106

莱宝高科

139.702

600773

西藏城投

226.471

601958

金钼股份

162.284

600058

五矿发展

138.308

600259

广晟有色

210.362

002176

江特电机

160.573

600348

国阳新能

138.249

600549

厦门钨业

208.901

002431

棕榈园林

158.396

600184

光电股份

137.806

600367

红星发展

205.125

600146

大元股份

158.166

000157

中联重科

136.007

000758

中色股份

203.457

000970

中科三环

155.806

600537

海通集团

135.686

002057

中钢天源

203.287

600218

全柴动力

150

600770

综艺股份

134.596

002056

横店东磁

202.102

000581

威孚高科

147.955

600531

豫光金铅

134.406

000795

太原刚玉

201.311

000703

*ST光华

147.514

600328

兰太实业

133.571

002132

恒星科技

195.034

002127

新民科技

146.982

000012

南玻A

133.333

600095

哈高科

192.573

600843

上工申贝

145.149

600111

包钢稀土

133.286

600031

三一重工

170.893

600760

东安黑豹

144.234

600251

冠农股份

132.19

000876

新希望

168.848

000777

中核科技

143.914

600335

鼎盛天工

130.196

000928

中钢吉炭

168.73

002447

壹桥苗业

143.699

600644

乐山电力

129.348

600513

联环药业

167.738

002130

沃尔核材

143.687

000603

*ST威达

128.193

002006

精功科技

166.988

002155

辰州矿业

142.301

600326

西藏天路

127.421

上表标红的个股市值都在100亿以上,其中三一重工流通市值目前更是在1000亿左右,这些个股也能大幅度上升充分说明了一点:

大盘股也会有春天。

在适当的时机,资金的涌入下,大盘股估值的提升亦不是一件遥不可及的事情。

2011年A股内外部环境分析

平平淡淡总是真

外部经济环境:

随着中国经济在世界经济中不断地融合,全球经济对中国经济的影响力越来越大。

个人认为,欲研究发达经济体对中国经济体乃至中国股市的影响,不如简单分析一下美国股市(美国市场是其他发达经济体的龙头)未来的可能走向。

因为以往前一夜道指涨了3%,后面一天上证指数下跌超过3%,这样的情况现在已经很难看到了。

道琼斯指数在2000年-2010年10年间度过一段艰难的旅程,10年间指数涨幅为负数。

这是道指对1990年-1999年318%超级大牛市的指数修复。

在承认08年那场金融海啸是百年一遇之后,我们必须庆幸的是同样的事情在2011年的美股上难以发生。

毕竟常常出现的黑天鹅就不是黑天鹅了。

然后我们也必须面对崩盘后的道指经历两年恢复性上涨,也面临一定的压力。

在综合考虑历史总是螺旋向上的情况下,预计2011年美股市场年终涨跌幅可能在10%左右,收涨概率略大。

我们看一下道琼斯指数近10年的收益率

年份

开盘

收盘

涨跌幅

1999

9184.01

11497.12

25.22%

2000

11501.85

10786.85

-6.2%

2001

10790.92

10021.5

-7.1%

2002

10021.71

8341.63

-16.8%

2003

8342.38

10453.92

25.3%

2004

10452.74

10783.01

3.1%

2005

10783.75

10717.5

-0.6%

2006

10718.3

12463.15

16.3%

2007

12459.54

13264.82

6.4%

2008

13261.82

8776.39

-33.8%

2009

8772.25

10428.05

18.8%

2010

10430.69

11494.18

10.2%

综上所述,2011年外部环境对A股市场中性略微偏好。

内部经济环境:

12月份的中央经济工作会议,制定了2011年的经济政策基调:

明年宏观经济政策的基本取向是“积极稳健、审慎灵活”,要实施积极的财政政策和稳健的货币政策。

以史为鉴,以邻为鉴,我们看下2009年12月指定的2010年经济政策基调:

积极的财政政策和适度宽松的货币政策。

保持宏观经济政策的连续性和稳定性。

我们看到两者主要差异在货币政策适度宽松与稳健上。

2009年预期2010年实施适度宽松的货币政策,但事实上2010年上调存款准备金率6次,加息1次,其中3次提高准备金率与加息较为集中在2010年10月后。

09年对10年政策定调实际只在10年上半年起作用,下半年政策随机而变。

由此我们可以得出一个模糊的结论:

10年对11年的政策定调至少能在上半年发挥作用,因此我们判断在2011年上半年,可能会有不少于3次提高存款准备金率,以及1-2次加息。

下半年随着经济形势的进一步发展,再审慎灵活的调整政策。

在CPI预测上,个人认为CPI可能将突破5%。

理由如下:

1.行政命令式调控挫伤农民种菜种粮的积极性,将使农民种粮的收益进一步下降,前段时间菜价调控,已是不少农民亏本。

这在某种程度上会导致未来蔬菜、粮食、肉类的供应量愈发不稳定,故食品类通货膨胀不可避免。

2.随着工业金属不断创出新高,PPI指数的上升将向CPI指数传导。

3.新增贷款不减速,全民收入上升、个人所得税起征点提高也将是CPI居高不下的几大原因。

根据前面论述CPI在5%,而上半年加息却只加1-2次似有矛盾,但个人认为这样的情况可能会延续较长时间,负利率可能会常态化。

主要原因在于:

1.目前贷款的大众化(房贷、车贷、消费贷),使得大幅加息就会消减大众的消费能力。

同时维持低利率水平,也可以维持资产泡沫,增加大众的消费能力。

2.中美间利差不能保持太大,太大则容易吸引热钱流入,推升国内资产价格水平。

总体看,宏观经济对股市影响中性偏负。

资金供需环境分析:

中央经济工作会议明确提出要健全多层次资本市场体系,提高直接融资比重。

根据下表中数据、明年新增贷款额度、市场的承受力,我们预测2011年的股票市场融资增长13%,达到9750亿元。

随着2010年银行股融资的结束,2011年直接融资会以中小企业融资为主。

年度(亿元)

2011

2010年11月

2009

2008

2007

2006

2005

2004

2003

2002

2001

直接融资

9750

9376.1

5115.5

3516.7

7985.8

2677.1

339

618

646.2

736.2

1218.9

新增贷款

75000

74654.86

96290.2

41703.8

36406

30594.89

17327

18367.26

27702

18979.2

12943.63

直接融资比例

13%

11.2%

5.0%

7.8%

18.0%

8.0%

1.9%

3.3%

2.3%

3.7%

8.6%

大小非解禁在2008年和2009年达到了高潮,2011年相对压力开始减轻。

但考虑到2009年、2010年市值解禁的大多数是国有企业,其本身变现意愿并不是很强,故2008年、2009年的实际减持压力并不重。

而2011年解禁大多数都是中小企业,变现意愿强烈,因此2011年的实际减持压力基本等于2008年、2009年。

截止日期

本期开始流通股数合计(亿股)

本期开始流通市值合计(亿元)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 投资 策略 精品 文档

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

12处方点评管理规范实施细则_精品文档.doc

12处方点评管理规范实施细则_精品文档.doc

-

12核心制度竞赛题库_精品文档.doc

-

12新医疗技术准入制度_精品文档.docx

-

12月份医务科质控通报_精品文档.doc

-

12项基本公共卫生服务项目_精品文档.docx

-

12月环境卫生学监测方法考核试题_精品文档.doc

-

13双重预防体系风险评价制度及准则_精品文档.doc

-

12种不能忽视的可能的心脏病症状_精品文档.doc

-

13检验科“三基”考试试卷_精品文档.doc

-

14以预防为先导_精品文档.doc

-

12高危药品分级管理制度及目录_精品文档.doc

-

13个病种中医护理方案_精品文档.docx

-

16检验科应对突发事件应急预案_精品文档.docx

-

12急救药品管理制度_精品文档.doc

17种抗癌药纳入国家基本医疗保险工伤保险和生育保险药品目录_精品文档.xls

17种抗癌药纳入国家基本医疗保险工伤保险和生育保险药品目录_精品文档.xls

-

14医疗器械召回程序_精品文档.wps

-

13医用耗材库房管理制度_精品文档.doc

-

136个幼儿园英语课堂游戏_精品文档.docx

-

12经络彩图_精品文档.doc

-

151颅脑损伤恢复期康复临床路径_精品文档.doc

-

14项护理核心制度_精品文档.doc

-

12检验科化学危险物品使用准则_精品文档.doc

-

15-消化内镜手术分级目录_精品文档.xls

-

13术前讨论记录本模板_精品文档.doc

-

17-下腰痛评估表JOAVAPS_精品文档.doc

-

12项基本公共卫生服务流程图_精品文档.doc

-

13中国髋膝关节置换的现状及展望_精品文档.docx

-

14种最迷惑人的癌症前兆_精品文档.docx

-

17消毒供应室医院感染管理制度_精品文档.doc

-

15附加住院津贴保险条款的费率-人保财险备-健康附号_精品文档.doc

-

19陕西省崔家沟监狱罪犯医疗防疫总站突发事件预案_精品文档.doc

-

20项护理技术操作规程及评分标准_精品文档.doc

-

北京市装饰装修工程施工合同.docx

-

标准酒店卫生管理体系.docx

-

南京重点小学TOP20大盘点.docx

-

备件管理系统详细设计及实施计划.docx

-

北京市体育馆空调系统运行调研分析.docx

-

河北省保定市届高三上学期摸底考试英语试题.docx

-

部编版二年级语文上册看图写话及答案精编.docx

-

农机修理工中级复习题.docx

-

河南安阳一中学年度高三年级第五次模拟考试语文试题.docx

-

北师大版七年级数学下册三角形难题全解.docx

-

部编版语文四年级下册期末成语专项复习含答案.docx

-

变换工艺技术方案.docx

-

河南省周口市届高三生物上学期期末抽测调研试题.docx

-

农村宅基地买卖合同通用版.docx

-

七夕情人节客户短信.docx

-

后危机时代海峡两岸IT产业合作的模式与途径研究.docx

-

变电所二次部分说明书.docx

-

培训心得体会 现场培训心得范文.docx

-

企业安全培训教材.docx