锂行业分析DOC.docx

锂行业分析DOC.docx

- 文档编号:23165405

- 上传时间:2023-05-15

- 格式:DOCX

- 页数:70

- 大小:539.03KB

锂行业分析DOC.docx

《锂行业分析DOC.docx》由会员分享,可在线阅读,更多相关《锂行业分析DOC.docx(70页珍藏版)》请在冰豆网上搜索。

锂行业分析DOC

锂行业分析

一、全球锂行业概况

1.锂资源分布

锂在自然界中丰度较大,居第27位,在地壳中约含0.0065%。

锂仅以化合物的形式广泛存在于自然界中,矿物有30余种,主要存在于锂辉石、锂云母以及透锂长石和磷铝石中。

2012年1月美国地质调查局(USGS)发布锂调查报告,世界锂资源储量1300万吨,其中智利、中国、澳大利亚和阿根廷的锂储量较大。

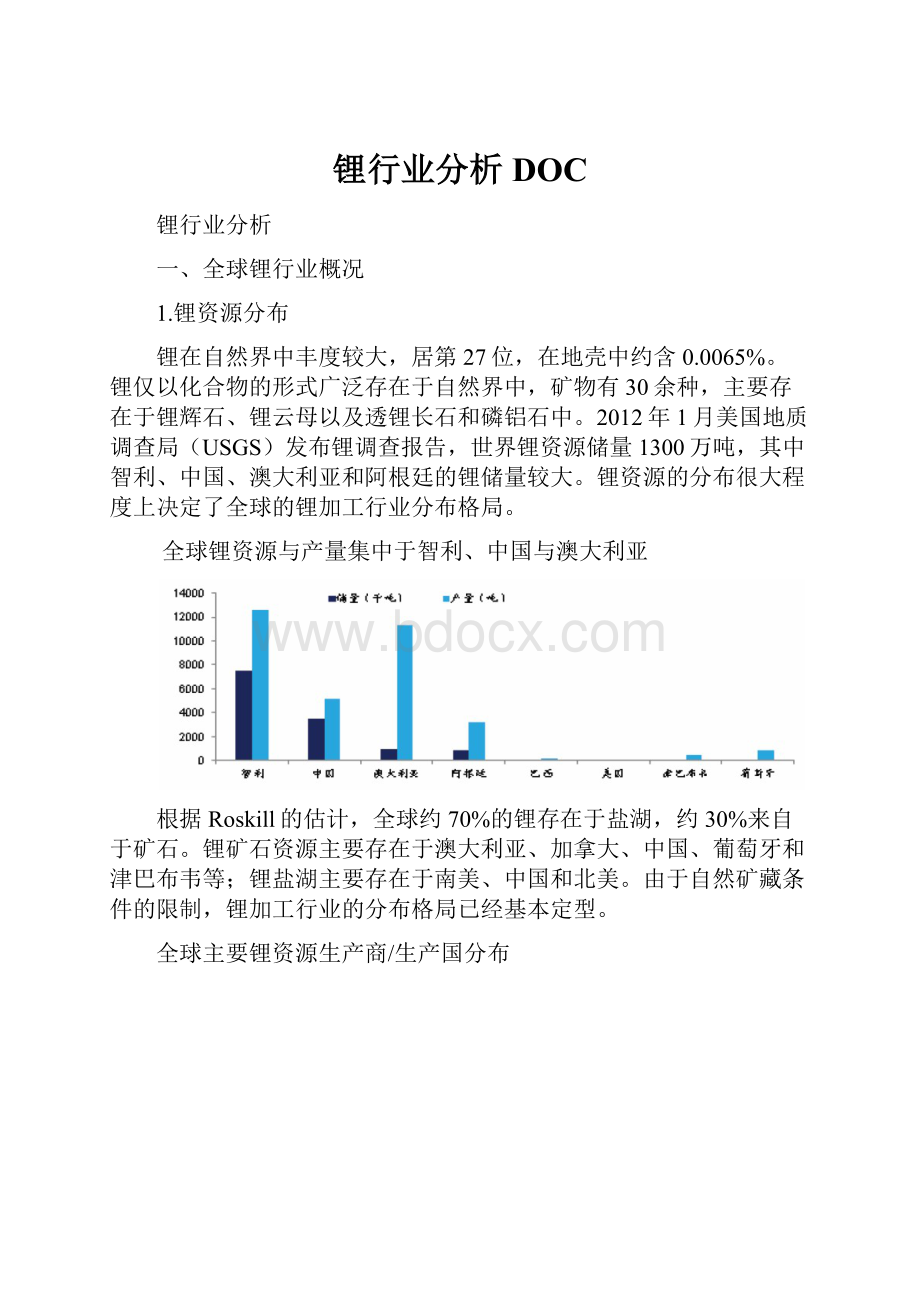

锂资源的分布很大程度上决定了全球的锂加工行业分布格局。

全球锂资源与产量集中于智利、中国与澳大利亚

根据Roskill的估计,全球约70%的锂存在于盐湖,约30%来自于矿石。

锂矿石资源主要存在于澳大利亚、加拿大、中国、葡萄牙和津巴布韦等;锂盐湖主要存在于南美、中国和北美。

由于自然矿藏条件的限制,锂加工行业的分布格局已经基本定型。

全球主要锂资源生产商/生产国分布

2.锂提取方法

(1)矿石提锂

以锂矿石为原料制备锂盐的方法主要有四种:

石灰法、硫酸法和硫酸盐、氯化焙烧法。

四种方法的主要工艺过程是将锂矿石加硫酸或者硫酸盐、石灰或者氯化物进行烧结,然后通过溶解、过滤提纯等工序制成锂盐产品。

目前主流矿石提锂厂商采用硫酸法。

矿石提锂方法比较

从事矿石锂开采的著名厂商:

(一)、澳大利亚Talison锂业有限公司(TalisonLithiumAustraliaPtyLtd)拥有世界上储量最大、品质最好的锂辉石矿——西澳大利亚Greenbushes,锂储量达到56万吨锂(折合295.7万吨碳酸锂)。

从Greenbushes出产锂的历史已逾25年,2011年Talison年产34.21万吨锂精矿(折合5.12万吨碳酸锂当量),第二阶段扩产计划已在2012年6月完成并交付,年产能将达到约10万吨碳酸锂。

同时,从2010-2012年,Talison锂业的产能将增长约43万吨锂精矿(约合6.4万吨碳酸锂当量),显示出其较大的产能扩张和良好的成长性;

(二)、银河资源在西澳拥有凯特琳山锂辉石矿,储量19.70万吨氧化锂(折合48.54万吨碳酸锂当量),年产能锂精矿13.7万吨。

2012年收购加拿大JamesBay锂辉石矿(储量70.08万吨碳酸锂当量)和阿根廷SaldeVida盐湖锂矿。

投资1亿美元建设银河锂业(江苏),设计产能1.7万吨纯度大于99.5%的电池级碳酸锂。

2011年凯特琳山项目产量6.39万吨锂辉石,品位6.28%(折合784.25吨碳酸锂当量)。

(三)、路翔股份子公司融达锂业拥有四川康定县甲基卡134号脉海拔4405米以上部分锂辉石矿采矿权,134号脉总储量41.22万吨氧化锂(折合101.57万吨碳酸锂当量);采选能力24万吨/年。

2011年锂精矿产量约3.2万吨,平均品位5.66%。

矿山计划扩建采选规模,矿山目前已形成800吨/天的采选生产能力,计划扩建采选规模3,500吨/天,达到年处理110万吨矿石的生产规模。

(四)、众合股份拟收购的金鑫矿业拥有四川马尔康党坝锂辉石矿的1个采矿权和1个探矿权;锂矿Li2O资源量29.6万吨(折合73万吨碳酸锂当量),平均品位1.34%。

2011年金鑫矿业年产锂精矿8046吨。

(五)、天齐锂业拥有四川省雅江县措拉锂辉石采矿权,该矿区是甲基卡矿山的一部分,储量25.57万吨氧化锂(折合63.02万吨碳酸锂当量,资源量级别332+333+334),平均品位1.24%。

(六)、津巴布韦Bikita矿产公司(BikitaMineralsPvtLtd)经营着已知最大的透锂长石矿山,并且开发锂辉石花岗伟晶岩矿床,储量为5.67万吨金属锂(折合29.9万碳酸锂当量)。

公司锂精矿生产能力12万吨/年,但其发展遭受电力短缺等问题的捆扰。

(七)、巴西CBL公司(CompanhiaBrasileiradeLitio)利用Aracuaí的Cachoeira矿山生产精选锂辉石,储量12.14万吨碳酸锂当量。

作为锂盐供应商的同时,CBL公司也从事化学副产品如硅酸铝和碳酸钙的开发。

(八)、加拿大钽矿公司(TantalumMiningCorp.ofCanada,简称TANCO)属于美国Cabot公司,开发锂辉石与钽共生花岗岩矿床,选矿厂位于加拿大马尼托巴的Bernic湖,储量1.86万吨金属锂(折合9.82万吨碳酸锂当量)。

选矿厂生产的锂精矿含氧化锂5%,生产能力2.4万吨/年,出产的锂精矿主要应用于陶瓷行业。

(九)、葡萄牙SMP公司(SociedadeMineiradePegmatitesLda)是一家从上世纪末就从事瓷器和玻璃的原材料生产的家族公司,主要生产长石、绿松石和锂矿。

公司拥有Mesquitela&Guarda矿产开产权和丰富的矿产储备资源,是欧洲唯一生产锂矿资源的企业,储量为5.28万吨碳酸锂。

(十)、西部资源子公司江西锂业收购赣州晶泰锂业(100%)及宁都泰昱锂业的河源锂辉石矿采矿权。

河源锂辉石矿储量达到2.97万吨氧化锂(折合6729吨碳酸锂当量,资源量级别122b+333),平均品位1.03%;江西锂业年产锂精矿10000吨,2012年继续进行年采选40万吨锂辉石扩产。

(十一)、江特电机拥有宜春新坊钽铌矿(51%),资源储量(矿石量)382.39万吨;江西省宜丰县潭山—同安含锂瓷石矿区,预测资源量(334)矿石量为152.18万吨;宜丰县狮子岭稀有金属矿,伴生Li2O资源量(332+333)8.02万吨。

(十二)、赣锋锂业子公司赣锋国际参股加拿大国际锂业(14.7%)。

2012年8月,赣锋国际公布拟收购国际锂业爱尔兰Blackstair锂矿项目75%股权。

国际锂业拥有的阿根廷Mariana卤水矿位于南美洲玻利维亚-智利-阿根廷,品位255-345毫克/升。

相对目前仅占有全球锂供应约30%市场的矿石锂资源,其扩张产能却达到了19.45万吨,占到了全球锂扩张产能(矿石部分+卤水部分)的41.9%-52.8%。

因此,矿石提锂对全球锂资源供应的重要性将逐步增强。

(2)盐湖提锂

相对于矿石提锂,从盐湖卤水中制取碳酸锂含锂较高,具有能耗低和成本低的优势。

但由于各地的盐湖卤水品质不同,导致卤水提锂技术的通用性差,技术开发成本较高。

盐湖卤水提锂通常要经过盐田日晒、分阶段得到不同盐类、盐溶液提纯等阶段,最后将锂盐从溶液中分离提取,得到所需的锂产品。

卤水提锂方法比较

与矿石锂资源不同的是,盐湖卤水锂资源的市场高度集中,由世界前三大生产商占有了全球市场94%的盐湖锂供应量:

(一)、德国Chemetall公司在1998年6月收购智利锂业公司(SCL),借此获得在智利北部高原的阿塔卡玛盐湖(SalardeAtacama)和美国的SilverPeak盐湖的开采权。

阿塔卡玛盐湖的储量3168万吨碳酸锂当量,品位0.15%,镁锂比6.4;SilverPeak盐湖的储量21.12万吨碳酸锂当量,品位0.016%,镁锂比1.4。

Chemetall公司2011年产量为2.21万吨碳酸锂。

Chemetall公司在未来几年产能增加较迅速,其成长性值得关注。

(二)、智利化学矿业公司(SociedadQuimicayMineradeChiliS.A,下简称SQM)是全球最大的锂生产商,拥有阿塔卡玛盐湖(SalardeAtacama),储量3168万吨碳酸锂当量,品位0.15%,镁锂比6.4。

SQM公司现有4.8万吨/年的碳酸锂产能,6000吨/年的氢氧化锂产能。

(三)、西藏矿业拥有锂储量全国第一、世界第三大的扎布耶盐湖20年开采权,探明储量153万吨锂(折合808万吨碳酸锂),镁锂比0.2。

2011年,西藏矿业产量为碳酸锂1729.23吨,氢氧化锂553.35吨(两者合计折合2581吨碳酸锂当量)。

(四)、盐湖股份拥有的察尔汗盐湖是中国最大的可溶性钾镁盐矿床,储量825万吨氯化锂(折合717.5万吨碳酸锂当量),品位0.013%。

2011年吸附塔提锂试验成功后,年产1万吨高纯优质碳酸锂项目在进行工艺技术改造的同时进行工业化试生产,2012年6月碳酸锂日生产能力突破5吨。

(五)、美国FMC公司拥有位于智利北部高原的SalardehombreMeurto盐湖,储量448.8万吨碳酸锂当量,品位0.069%,镁锂比1.4。

FMC公司2011年产量为13830吨碳酸锂。

(六)、中信国安子公司青海国安拥有位于青海柴达木盆地中部的西台吉乃尔盐湖,面积570平方公里,蕴藏着丰富的钾、锂、硼、镁等高价值元素,储量氯化锂308万吨(折合267.85万吨碳酸锂当量),镁锂比61.5。

(七)、青海锂业持有青海省格尔木东台吉乃尔湖锂硼钾矿床矿业权,孔隙度储量LiCl284.78万吨(折合247.7万吨碳酸锂当量),给水度储量158.58万吨(折合137.9万吨碳酸锂当量),镁锂比37.4。

(八)、西藏城投参股的西藏阿里圣拓矿业(41%)拥有日土县松西区龙木错盐湖,储量35.7万吨金属锂(折合188.5万吨碳酸锂当量),品位793.66毫克/升。

2011年,西藏城投完成了对西藏日土县多玛结则茶卡盐湖矿区的收购,占有其61%的权益,储量37.9万吨金属锂(折合200万吨碳酸锂当量),品位1173毫克/升。

两处盐湖储量合计388.7万吨碳酸锂当量。

二、锂产品分类

新兴用途两大类,其中工业用途包括玻璃陶瓷、润滑剂及化学聚合物工业的添加剂等;新兴用途主要包括新能源和药品生产领域。

锂的比重小、电势高,这让它在新能源领域具有无可比拟的竞争优势,未来主要增长点在于锂电池在电动汽车方面的应用等。

锂的用途

2011年锂下游需求结构

从近年来锂的各种用途占比变化来看,锂在电池领域的增长速度超过其他用途,已成为第一大应用领域。

在锂电池快速增长的带动下,2011年全球锂产品需求总量达到13.65万吨(折合为碳酸锂当量),同比增长9%,2003-2011年复合增速8.7%,其中锂电池复合增速达到23%。

三、锂行业驱动力

玻璃、润滑剂是锂的两大传统消费领域,分别占锂总需求的16%和11%。

锂在玻璃与润滑剂领域的应用在2010-2020年年均增速分别为3.5%和3.1%;锂在药品制造领域的应用或受益于疾病谱的变化,年均增速达到4%。

据统计,2012年上半年中国锂离子电池产量达到17.84亿只,同比增长34.64%,其中6月产量为3.92亿只,同比增长50.06%,创近年新高。

支持锂电池产量大幅增长的主要动力来自需求结构的变化。

首先,据工信部统计,2012年上半年智能手机出货量达到1亿部,已接近2011年全年的出货量,智能手机相比普通手机需要更大的锂离子电池容量,大幅增加了对锂电池的需求;其次,平板电脑带来新的需求,根据高工锂电产业研究所统计,2012年上半年全国平板电脑需求量达到2000万台,同比增速超过100%。

我国手机出货量及季度同比增速

我国笔记本电脑出货量及季度同比增速

锂电池行业增长动力主要来自:

(一)原有用户的升级换代,如智能手机替代传统手机,平板电脑等新产品的推出等;

(二)新兴市场的产品普及。

据联合国贸易和发展会议统计,2003-2008年间,非洲手机用户从5400万激增到3.5亿,增长率达到550%,中期仍将保持较快增长;亚洲、拉美等新兴市场也具有很大的发展潜力。

四、锂行业发展前景

(一)电动汽车

电动汽车市场被认为是未来拉动锂需求的主力军,然而由于技术方面的原因,电动汽车受制于行驶里程有限、充电速度慢,在用户体验上还难以形成对传统汽车有效的挑战。

日本人的实用主义使得混合动力汽车首先实现了商业化。

据IIT预测,未来十年混合动力汽车(HEV)在锂电池汽车市场上仍将占据主导地位。

(二)储能市场

应对能源和环境问题,除了创能节能,储能环节也必不可少。

随着世界电力供求规模持续增长,电网负荷峰谷差不断扩大,储能系统有助于“削峰平谷”,提高设备运行效率。

更为重要的是,储能系统有助于解决新能源发电并网这一关键问题,由于风能的不可预测和多变,导致风电直接上网对电网的可靠性造成很大冲击,同时风能的供给在夜间处于高峰,与消费者白天的需求高峰难以匹配,大容量储能技术可以帮助平滑电力,匹配供需。

储能系统也是智能电网发展的关键技术,由于接入了不同发电来源,智能电网具有故障率高、系统容量小、负荷波动大等问题,加入储能系统后,可以通过分配电力来平衡负荷,有效增加输配电系统的容量及利用率。

五、公司概况

1.赣锋锂业

(一)公司概况

赣锋锂业公司致力于深加工锂产品的研发和生产,综合实力位列国内深加工锂产品领域第一。

主要产品包括金属锂(工业级、电池级)、碳酸锂(电池级)、氯化锂(工业级、催化剂级)、丁基锂、氟化锂(工业级、电池级)等二十余种。

多项细分产品市场上处于国内领先地位,其中金属锂、丁基锂、氟化锂2007年、2008年的销量均居国内第一;电池级金属锂和电池级碳酸锂的销量居国内领先行列。

公司是国内唯一建立“卤水/含锂回收料-碳酸锂/氯化锂-金属锂-丁基锂/电池级金属锂-锂系合金”全产品链的企业,也是国内锂行业唯一实现全产品链竞争的企业。

1.公司简史

2000年3月2日,李良彬和李华彪于共同出资设立江西赣锋锂业股份有限公司。

2007年6月30日,江西赣锋锂业有限公司整体设立为股份有限公司。

根据该《验资报告》,截至2007年11月27日,股份公司的实收注册资本为7,500万元。

2010年8月,公司向社会公开发行人民币普通股股票25,000,000股。

2010年12月31日,公司以总股本10000万股为基数,以股本溢价形成的资本公积向全体股东每10股转增5股,转增后股本为15,000.00万元。

2012年,公司实施股权激励计划,授予激励对象限制性股票274.7万股,授予对象113人。

新增注册资本人民币274.7万元,溢交人民币33,266,170.00元计入资本公积。

新增后股本为15,274.70万元。

根据公司2012年第一次临时股东大会以及公司第二届董事会第十八次会议决议,实施股权激励计划,授予激励对象限制性股票5.4万股,授予对象26人。

新增注册资本人民币5.4万元,溢交人民币567,000.00元计入资本公积。

新增后股本为15,280.10万元。

2.股权结构

公司实际控股人为李良彬家族。

李良彬,1967年出生,大专,高级工程师.在锂行业工作二十年,对锂化工的工艺和技术有长期研究,有丰富的锂化工的研发和生产实践经验,自公司设立起一直把握公司的产品研发,技术改进的方向。

李良彬历任江西锂厂技术员,助理工程师,工程师,科研所副所长,所长,新余市赣锋金属锂厂厂长等职务。

2000年3月-2006年7月担任赣锋有限执行董事兼总经理。

2006年7月-2007年5月担任赣锋有限执行董事。

2007年5月-2007年12月担任赣锋有限第一届董事会董事长。

2007年12月至今担任公司第一届董事会董事长.兼任江西省新余市政协第七届委员会委员,江西省宜春市奉新县第十四届人大代表,江西新余农村合作银行监事。

李良彬曾获得多项荣誉称号:

江西省优秀厂长(经理),新余市第二批,第三批学术和技术带头人,新余市十佳科技工作者,宜春市全民创业标兵。

排名

股东名称

持股数量(股)

持股比例(%)

股本性质

1

李良彬

44,157,375

28.90

限售流通A股

2

王晓申

16,498,984

10.80

限售流通A股,A股流通股

3

五矿资本控股有限公司

8,489,925

5.56

A股流通股

4

沈海博

2,628,928

1.72

限售流通A股,A股流通股

5

黄闻

2,321,663

1.52

限售流通A股

6

罗顺香

2,321,662

1.52

限售流通A股

7

曹志昂

2,229,350

1.46

限售流通A股,A股流通股

8

熊剑浪

1,389,600

0.91

限售流通A股

9

黄学武

1,279,000

0.84

限售流通A股

10

胡耐根

725,925

0.48

限售流通A股,A股流通股

(二)主营业务

公司发布2013年一季报,2013年1-3月公司实现营业收入1.57亿元,同比增长8.96%;实现营业利润1820万元,同比下降5.18%;归属于母公司所有者净利润1746万元,同比增长1.54%,每股收益为0.11元。

(三)财务分析

1.利润表

公司净利润增长主要来自利润总额的增长。

同时,2012年营业外收入占利润总额的比例达到19.88%,对利润总额构成重大影响。

从成长性和增速角度来看,营业收入在稳步增长,净利润增速保持在27%左右。

单位:

万元

2008年

2009年

2010年

2011年

2012年

一、营业总收入

24,130.07

24,686.05

35,972.23

47,497.86

62,814.76

同比增长

14.66%

2.30%

45.72%

32.04%

32.25%

营业收入

24,130.07

24,686.05

35,972.23

47,497.86

62,814.76

二、营业总成本

19,756.25

20,806.66

31,241.05

41,668.69

55,560.50

同比增长

15.52%

5.32%

50.15%

33.38%

33.34%

占营业收入的比例

81.87%

84.29%

86.85%

87.73%

88.45%

营业成本

16,879.80

18,341.20

27,779.76

37,471.66

49,160.53

同比增长

10.55%

8.66%

51.46%

34.89%

31.19%

毛利率

30.05%

25.70%

22.77%

21.11%

21.74%

营业税金及附加

117.71

156.30

99.18

175.21

194.66

同比增长

91.99%

32.78%

-36.55%

76.66%

11.10%

占营业收入的比例

0.49%

0.63%

0.28%

0.37%

0.31%

销售费用

630.62

521.88

967.61

1,119.51

1,959.27

同比增长

35.14%

-17.24%

85.41%

15.70%

75.01%

占营业收入的比例

2.61%

2.11%

2.69%

2.36%

3.12%

管理费用

1,332.91

1,291.01

2,086.69

3,183.53

3,788.29

同比增长

43.61%

-3.14%

61.63%

52.56%

19.00%

占营业收入的比例

5.52%

5.23%

5.80%

6.70%

6.03%

财务费用

649.80

391.16

405.26

-490.01

-181.20

同比增长

99.65%

-39.80%

3.60%

-220.91%

-63.02%

占营业收入的比例

2.69%

1.58%

1.13%

-1.03%

-0.29%

资产减值损失

145.42

105.11

-97.45

208.79

638.95

占营业收入的比例

0.60%

0.43%

-0.27%

0.44%

1.02%

三、其他经营收益

-37.10

12.20

-168.42

-239.58

公允价值变动净收益

同比增长

占营业收入的比例

投资净收益

-37.10

12.20

-168.42

-239.58

同比增长

-132.88%

-100.00%

42.25%

占营业收入的比例

-0.15%

0.05%

-0.35%

-0.38%

对联营企业和合营企业的投资收益

-183.97

-259.02

汇兑净收益

四、营业利润

4,336.71

3,891.60

4,731.18

5,660.76

7,014.68

同比增长

9.97%

-10.26%

21.57%

19.65%

23.92%

占营业收入的比例

17.97%

15.76%

13.15%

11.92%

11.17%

加:

营业外收入

1,091.07

661.73

542.00

999.78

1,632.06

同比增长

114.61%

-39.35%

-18.09%

84.46%

63.24%

占利润总额的比例

20.43%

15.06%

10.53%

15.48%

19.88%

减:

营业外支出

87.41

160.26

124.32

202.02

436.83

同比增长

181.60%

83.34%

-22.43%

62.50%

116.23%

占利润总额的比例

1.64%

3.65%

2.41%

3.13%

5.32%

非流动资产处置净损失

115.39

133.55

390.76

同比增长

15.74%

192.59%

五、利润总额

5,340.37

4,393.08

5,148.86

6,458.52

8,209.91

同比增长

20.80%

-17.74%

17.20%

25.44%

27.12%

占营业收入的比例

22.13%

17.80%

14.31%

13.60%

13.07%

减:

所得税

1,448.37

1,006.96

880.99

1,149.85

1,410.25

同比增长

-1.21%

-30.48%

-12.51%

30.52%

22.65%

占利润总额的比例

27.12%

22.92%

17.11%

17.80%

17.18%

六、净利润

3,892.00

3,386.11

4,267.87

5,308.67

6,799.66

同比增长

31.72%

-13.00%

26.04%

24.39%

28.09%

净利率

16.13%

13.72%

11.86%

11.18%

10.82%

减:

少数股东损益

-1.16

3.64

-120.18

-164.81

归属于母公司股东的净利润

3,893.16

3,386.11

4,264.23

5,428.85

6,964.47

同比增长

31.86%

-13.02%

25.93%

27.31%

28.29%

占净利润比例

100.03%

100.00%

99.91%

102.26%

102.42%

七、每股收益

基本每股收益(元)

0.5200

0.4500

0.5100

0.3600

0.4600

稀

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 行业 分析 DOC

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#全自动电容电感测试仪.docx

#全自动电容电感测试仪.docx

-

《 运筹学 》课程教学大纲共12页.docx

-

《边城》论文.docx

-

《光曲》时教学设计.docx

-

《环境生物学孔繁翔》课后习题答案.docx

-

《建筑施工技术》复习题集与答案知识分享.docx

-

《理论力学B》课程教学大纲.docx

-

《农村社会基层治理危机的预防与对策基于广西的实证分析》申报书第十二届挑战杯.docx

-

《信息诚信校园》.docx

-

《中小学教室照明设计规范》之欧阳数创编.docx

-

《从愚昧到科学科学技术简史》.docx

-

1监理基本工作.docx

-

03岁早教亲子活动.docx

-

05秋第三次作业第678章.docx

-

《安全生产培训管理办法》国家安监总局令第44号施行.docx

-

《护理学基础》复习题.docx

-

《煤矿安全规程》安全考试复习题.docx

-

《嵌入式操作系统》实验报告.docx

-

《生产过程危险和有害》 T.docx

-

《危机传播管理》完整笔记胡百精.docx

-

《24噪音管理控制程序》.docx

-

《不倒翁》教案最新.docx

-

《大学生恋爱与性健康》期末考试满分.docx

-

《轨道工程》课程设计任务书.docx

-

《小学数学探究性学习的研究》数学课题申报表.docx

-

《会计电算化》培训班讲义第三节.docx

-

1 实习基本情况概述.docx

-

《亮剑》观后感15篇.docx

-

《保险学概论》网考题库判断题.docx

-

《叛逆不是孩子的错》读后感心得体会.docx

-

《枫树上的喜鹊》优秀教案13.docx

-

《管理信息系统》模拟试题及练习题含答案.docx

-

注会注税考试必备最新增值税政策培训大全.docx

-

资格预审文件合格制审查原件版0710.docx

-

自考英语二真题及答案解析可下载 2.docx

-

自治区建筑施工企业主要负责人项目负责人继续教育培训考试.docx

-

总承包管理制度通用稿技术质量管理.docx

-

租赁合同北京市房屋出租居间合同.docx

-

最新版PEP五年级下册Unit2教案.docx

-

最新北师大版数学四年级上册运算律教学设计.docx

-

最新餐桌礼仪的必备常识参考大全优秀word范文 10页.docx

-

最新大三学生入党积极分子思想汇报思想汇报文档五篇.docx

-

最新电力工程施工工艺技术标准与质量验收标准规范及监督管理应用执行手册.docx

-

最新份入党积极分子思想汇报范文总汇思想汇报文档五篇 3.docx

-

最新工程建设招标投标合同土地工程施工监理服务协议书条件 2精品模板.docx

-

最新教师进城考试论述题精选含答案.docx

-

完整升级版三墙路道路改造工程 施工组织设计.docx

-

最新咖啡厅实习总结及见习报告.docx

-

万达广场主体质量评估方案报告.docx

-

最新三年级万以内的加减法计算题大全11.docx

-

唯物辩证法的联系观历史教学设计.docx