动态股权激励案例(股东之间1).doc

动态股权激励案例(股东之间1).doc

- 文档编号:727194

- 上传时间:2022-10-12

- 格式:DOC

- 页数:3

- 大小:62KB

动态股权激励案例(股东之间1).doc

《动态股权激励案例(股东之间1).doc》由会员分享,可在线阅读,更多相关《动态股权激励案例(股东之间1).doc(3页珍藏版)》请在冰豆网上搜索。

动态股权激励案例(股东之间1)

来源:

胡律师网作者:

上海律师胡燕来所属栏目:

股权激励

2008年在老大的号召下,兄弟五人共投资300万元(老大100万元、老二90万元、老三60万元、老四30万元、老五20万元)在上海市开了一家具公司。

按公司定位只经营沙发,有红木、樟木等五种个品种……

动态股权激励案例(股东之间1)

作者胡燕来律师

2008年在老大的号召下,兄弟五人共投资300万元(老大100万元、老二90万元、老三60万元、老四30万元、老五20万元)在上海市开了一家具公司。

按公司定位只经营沙发,有红木、樟木等五种个品种,产品生产全部外包,每个品种由一个股东亲自经营,目前年营业额为4000万元,年税后利润200万元。

目前公司主要矛盾:

年纪大的因占股多分红多但贡献小、,而年纪小的占股小分红少但贡献大。

2011年下半年委托胡燕来律师设计并实施动态股权激励方案,同时五位股东共同约定按方案确定的虚股运行规则运营,以三年后的最终占股比例运营结果办理工商股权变更登记。

并且每年税后利润的70%用于股东分红,30%留存。

按动态股权激励方案确定,整个公司共配置期初起始岗位虚股150万股,每股1元,其中:

老大50万元、老二45万元、老三30万元、老四15万元、老五10万元。

以下是该方案实施三年来的运行情况:

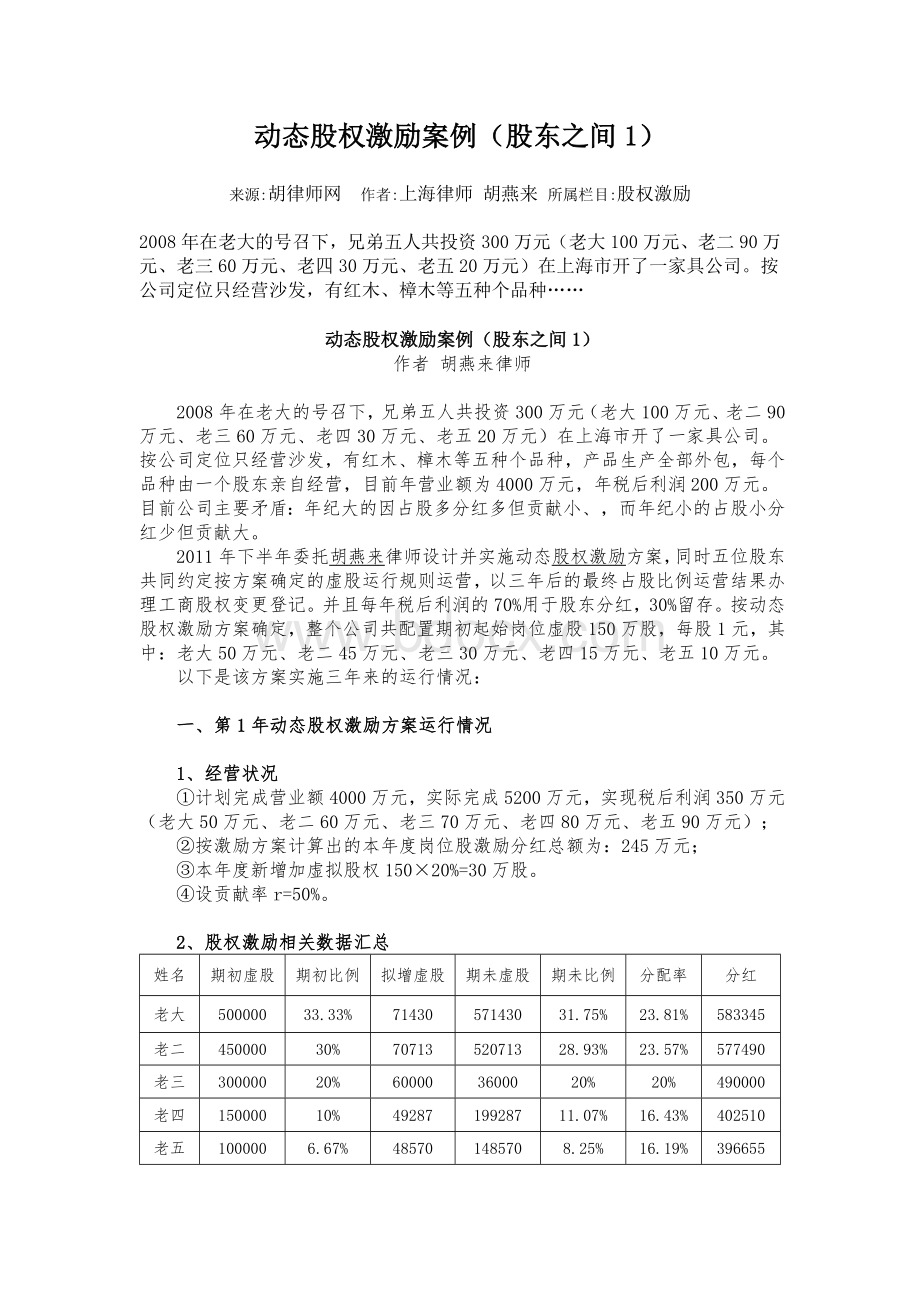

一、第1年动态股权激励方案运行情况

1、经营状况

①计划完成营业额4000万元,实际完成5200万元,实现税后利润350万元(老大50万元、老二60万元、老三70万元、老四80万元、老五90万元);

②按激励方案计算出的本年度岗位股激励分红总额为:

245万元;

③本年度新增加虚拟股权150×20%=30万股。

④设贡献率r=50%。

2、股权激励相关数据汇总

姓名

期初虚股

期初比例

拟增虚股

期未虚股

期未比例

分配率

分红

老大

500000

33.33%

71430

571430

31.75%

23.81%

583345

老二

450000

30%

70713

520713

28.93%

23.57%

577490

老三

300000

20%

60000

36000

20%

20%

490000

老四

150000

10%

49287

199287

11.07%

16.43%

402510

老五

100000

6.67%

48570

148570

8.25%

16.19%

396655

二、第2年动态股权激励方案运行情况

1、经营状况

①计划完成营业额5200万元,实际完成7200万元,实现税后利润520万元(老大60万元、老二80万元、老三90万元、老四130万元、老五160万元);

②按激励方案计算出的本年度岗位股激励分红总额为:

364万元;

③本年度新增加虚拟股权(150+30)×20%=36万股。

④设贡献率r=50%。

2、股权激励相关数据汇总

姓名

期初虚股

期初比例

拟增虚股

期未虚股

期未比例

分配率

分红

老大

571430

31.75%

77911

649341

30.01%

21.64%

787769

老二

520713

28.93%

79765

600478

27.8%

22.16%

806515

老三

36000

20%

67154

427154

19.78%

18.65%

679006

老四

199287

11.07%

64930

264217

12.23%

18.04%

656510

老五

148570

8.25%

70243

218813

10.13%

19.51%

710237

三、第3年动态股权激励方案运行情况

1、经营状况

①计划完成营业额7200万元,实际完成9000万元,实现税后利润800万元(老大90万元、老二110万元、老三140万元、老四200万元、老五260万元);

②按激励方案计算出的本年度岗位股激励分红总额为:

560万元;

③本年度新增加虚拟股权(150+30+36)×20%=43.2万股。

④设贡献率r=50%。

2、股权激励相关数据汇总

姓名

期初虚股

期初比例

拟增虚股

期未虚股

期未比例

分配率

分红

老大

649341

30.01%

89234

738575

28.49%

20.66%

1156736

老二

600478

27.8%

89748

690226

26.63%

20.78%

1163400

老三

427154

19.78%

80516

507760

19.59%

18.64%

1043728

老四

264217

12.23%

80421

344638

13.3%

18.62%

1042496

老五

218813

10.13%

92081

310894

11.99%

21.32%

1193640

四、三年动态股权激励方案运行效果比较

期未股权比例

股权激励金

起始数

第1年

第2年

第3年

第1年

第2年

第3年

老大

33.33%

31.75%

30.01%

28.49%

583345

787769

1156736

老二

30%

28.93%

27.8%

26.63%

577490

806515

1163400

老三

20%

20%

19.78%

19.59%

490000

679006

1043728

老四

10%

11.07%

12.23%

13.3%

402510

656510

1042496

老五

6.67%

8.25%

10.13%

11.99%

396655

710237

1193640

以上表格可以得出,年青人能力强、业绩多和贡献大,通过实施动态股权激励,其股权比例得到大幅度提提升,年终分红也得到了平衡,从而降低了物力资本的强势,激发了人力资本的积极性,让人力资本在提升企业业绩方面的作用得到充分体现。

五、相关说明:

1、本案例系胡燕来律师根据实际案例改编而成,图表系根据胡律师网发布《动态股权激励计算器》的计算结果生成;

2、企业在设计方案时,应根据自身实际情况对激励效果和激励幅度大小进行测算后确定;

3、动态股权激励咨询hulvshi119@,收费标准,动态股权激励简介。

(文章来源:

胡律师网)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 动态 股权 激励 案例 股东 之间

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

12处方点评管理规范实施细则_精品文档.doc

12处方点评管理规范实施细则_精品文档.doc

-

12核心制度竞赛题库_精品文档.doc

-

12新医疗技术准入制度_精品文档.docx

-

12月份医务科质控通报_精品文档.doc

-

12项基本公共卫生服务项目_精品文档.docx

-

12月环境卫生学监测方法考核试题_精品文档.doc

-

13双重预防体系风险评价制度及准则_精品文档.doc

-

12种不能忽视的可能的心脏病症状_精品文档.doc

-

13检验科“三基”考试试卷_精品文档.doc

-

14以预防为先导_精品文档.doc

-

12高危药品分级管理制度及目录_精品文档.doc

-

13个病种中医护理方案_精品文档.docx

-

16检验科应对突发事件应急预案_精品文档.docx

-

12急救药品管理制度_精品文档.doc

17种抗癌药纳入国家基本医疗保险工伤保险和生育保险药品目录_精品文档.xls

17种抗癌药纳入国家基本医疗保险工伤保险和生育保险药品目录_精品文档.xls

-

14医疗器械召回程序_精品文档.wps

-

13医用耗材库房管理制度_精品文档.doc

-

136个幼儿园英语课堂游戏_精品文档.docx

-

12经络彩图_精品文档.doc

-

151颅脑损伤恢复期康复临床路径_精品文档.doc

-

14项护理核心制度_精品文档.doc

-

12检验科化学危险物品使用准则_精品文档.doc

-

15-消化内镜手术分级目录_精品文档.xls

-

13术前讨论记录本模板_精品文档.doc

-

17-下腰痛评估表JOAVAPS_精品文档.doc

-

12项基本公共卫生服务流程图_精品文档.doc

-

13中国髋膝关节置换的现状及展望_精品文档.docx

-

14种最迷惑人的癌症前兆_精品文档.docx

-

17消毒供应室医院感染管理制度_精品文档.doc

-

15附加住院津贴保险条款的费率-人保财险备-健康附号_精品文档.doc

-

19陕西省崔家沟监狱罪犯医疗防疫总站突发事件预案_精品文档.doc

-

20项护理技术操作规程及评分标准_精品文档.doc

-

医院卒中中心建设与管理指导原则.docx

-

液氯储存安全评价易安网.docx

-

新视野大学英语4课文翻译.docx

-

银行柜员年终个人工作总结.docx

-

一年级看图写话图片和范文共15篇.docx

-

鑫茂路污水管道工程施组.docx

-

医疗安全预警报告及医疗事故防范预案.docx

-

英语模拟试题 十.docx

-

徐州市高二数学模.docx

-

医院质量管理制度.docx

-

用GHOST安装电脑系统最实用的方法资料.docx

-

学年高中英语 Unit 2 Cloning Section Ⅱ Warming U.docx

-

银行柜员工作年终总结.docx

-

学生活动研究 利用图形计算器解决需要分类的数形结合问题 图形计算器应用能力测试 高中数学校本教学.docx

-

英语六级真题.docx

-

学校设计说明资料.docx

-

永丰中学研究性学习课题组一览表.docx

-

盐城市危险化学品建设项目安全设施竣工验收专家审查意见表新.docx

-

有创呼吸机技术参数.docx