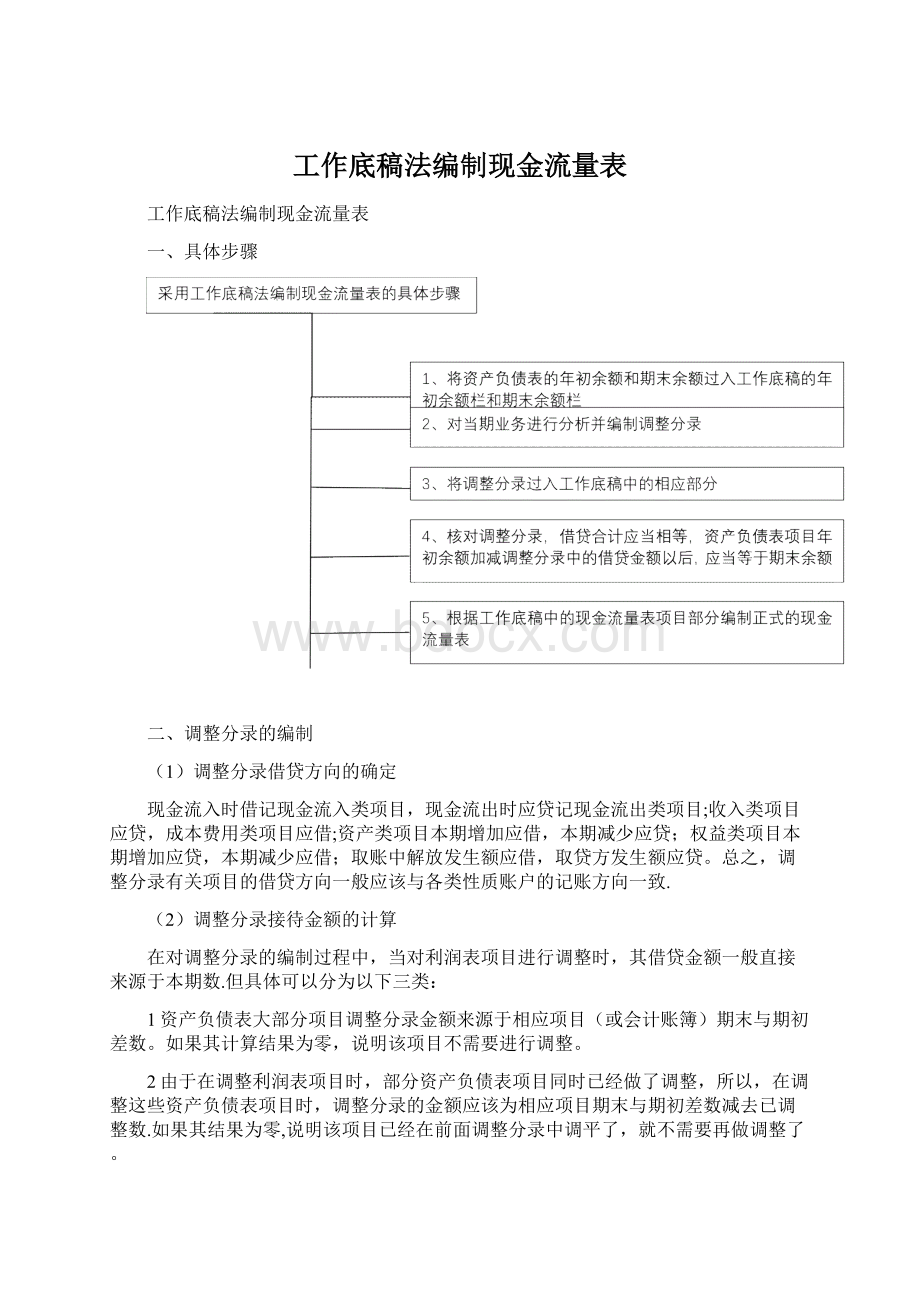

工作底稿法编制现金流量表Word文件下载.docx

工作底稿法编制现金流量表Word文件下载.docx

- 文档编号:15109345

- 上传时间:2022-10-27

- 格式:DOCX

- 页数:26

- 大小:86.89KB

工作底稿法编制现金流量表Word文件下载.docx

《工作底稿法编制现金流量表Word文件下载.docx》由会员分享,可在线阅读,更多相关《工作底稿法编制现金流量表Word文件下载.docx(26页珍藏版)》请在冰豆网上搜索。

调整分录类型1:

将营业收入调整为“销售收现"

该类型是将“主营业务收入”、“其他业务收入”(材料销售收入、技术转让收入、经营性租赁收入等),记入“经营活动现金流量——销售商品、提供劳务收到的现金”项目中,然后结合资产负债表中的“应收账款”、“应收票据”项目进行调整。

调整分录思路如下:

借:

经营活动现金流量——销售商品、提供劳务收到的现金(通过借贷平衡倒挤)

借或贷:

应收账款/应收票据(期初期末变动差额)

贷:

主营业务收入(利润表发生数)

其他业务收入(经营收入部分)

【例3—1】A企业“应收账款"

期初余额100万元,当月发生如下业务:

(1)销售商品取得收入1200万元,款已收;

(2)发出商品一批200万元,款未收。

另收回前期应收款60万元。

编制相应的调整分录。

根据有关资料如下:

利润表:

“主营业务收入”项目1400万元

资产负债表:

“应收账款"

项目期初100万元,期末240万元

调整分录:

借:

经营活动现金流量——销售商品、提供劳务收到的现金12600000

应收账款1400000(2400000-1000000)

贷:

主营业务收入14000000

上述的调整分录只是初步的调整,在实际业务发生过程中,还会涉及销售税金、销项税的收入也应计入“经营活动现金流量-—销售商品、提供劳务收到的现金”项目;

并非所有的应收账款减少均会收入贷款;

也并非所有的应收款的增加都是销售业务引起的,因此,“经营活动现金流量—-销售商品、提供劳务收到的现金”项目的形成还要结合其他类型的调整才能完成。

调整分录类型2:

将营业成本调整为“购货付现”

该类型是将“主营业务成本"

、“其他业务支出"

计入“经营活动现金流量-—购买商品、接受劳务支付的现金”项目中,然后结合资产负债表中“应付职工薪酬”、“累计折旧"

、“长期待摊费用"

等项目逐一进行调整。

主营业务成本(利润表发生数)

其他业务支出(经营支出部分)

存货/应付账款/应付票据/预付账款(期初期末变动差额)

经营活动现金流量——购买商品、接受劳务支付的现金(通过接待平衡倒挤)

【例3-2】A企业“存货"

项目期初余额为150万元、“应付账款”期初余额为80万元,发生如下业务:

(1)购入原材料260万元,以银行存款转账方式支付.

(2)另购入原材料80万元,以商业票据结算。

(3)支付上期材料款60万元。

(4)结转产品销售成本360万元.

编制相关的调整分录。

根据有关资料如下:

利润表:

“主营业务成本”项目360万元

“存货”项目期初余额150万元,期末余额130万元(150+260+80—360=130)

“应付账款"

项目期初余额80万元,期末余额20万元

“应付票据"

项目期初余额0万元,期末余额80万元

编制调整分录:

主营业务成本3600000

应付账款600000

经营活动现金流量——购买商品、接受劳务支付的现金3200000

应付票据800000

存货200000

上述调整只是一种初步的调整,在购进过程中,还会涉及销售税金、进项税的支出也应计入“经营活动现金流量——购买商品、接受劳务支付的现金"

项目;

报表中并非所有的应付项目减少均会支出购货款;

同理,并非所有的应付款增加都是商品、材料的购进业务引起的。

因此,“经营活动现金流量—-购买商品、接受劳务支付的现金"

项目的形成有时也需经过几步的调整才能完成.

调整分录类型3:

将经营活动费用调整为“其他付现”

该类型是指将“管理费用”、“营业费用"

调整为“经营活动现金流量—-支付与经营活动有关的其他支出”项目。

因为我们是采用权责发生制核算各项费用的,而现金流量表项目是以收付实现制为基础的,因此两者往往不一致.如“管理费用"

,可能是支付现金形成;

可能是计提固定资产折旧形成;

也可能是计提还账准备形成等等,但编制调整分录时,由于是按报表数据进行调整,所以先对应“经营活动现金流量-—其他现金支出"

即视为全部以“现金”开支.以后对非付现的“管理费用”再冲转“经营活动现金流量-—其他现金支出”。

也就是说,将经营活动的期间费用(如“管理费用”、“营业费用"

等),首先全部调整为“经营活动现金流量—-支付与经营活动有关的其他支出”;

以后对属于非付现的期间费用再做转回的处理。

将经营活动的期间费用全部假定为付现费用作出调整。

管理费用/营业费用(报表发生数)

经营活动现金流量——支付与经营活动有关的其他支出(报表发生数)

【例3—3】A企业发生了如下业务:

(1)用现金购买办公文具3万元,支付业务招待费0。

5万元

(2)计提坏账准备5万元

根据上述资料,编制调整分录:

“管理费用”项目3。

5万元,计提坏账准备5万元

管理费用85000

贷:

经营活动现金流量——支付与经营活动有关的现金85000

经营活动现金流量——支付与经营活动有关的现金50000

贷:

坏账准备50000

经两次调整后,“其他付现"

为35000元

调整分录类型4:

将非经营活动收支调整为相关投资筹资活动项目

非经营活动收支是指由投资活动、筹资活动引起的收益、费用和损失。

在利润表中主要是“财务费用"

、“投资收益”、“营业外收入”、“营业外收支”等项目。

对这类项目的调整不能只看报表数字,主要是查看这些项目的账簿记录,才能根据其原对应关系进行不同的调整。

调整的类型有以下三种:

(1)非经营活动收支对应于“现金"

的,应调整为“投资活动现金流量”或“筹资活动现金流量”的相应项目。

表3-2非经营活动收支对应于“现金”的调整

账簿对应关系

调整分录

银行存款/现金等

投资收益/营业外收入等

投资活动现金流量(现金流入量项目)

投资收益/营业外支出等

投资活动现金流量(现金流出量项目)

财务费用

筹资活动现金流量(现金流出量项目)

(2)非经营活动收支对应于非“现金"

且非经营活动项目的,调整分录按原对应关系形式编制.

3—3非经营活动收支对应于非“现金”且非经营活动项目的调整

短期借款等

应收股利

投资收益

(3)非经营活动收支对应于非“现金"

且为经营活动项目的,编制将经营活动项目转回的调整分录。

3—4非经营活动收支对应于非“现金”且为经营活动项目的调整

财务费用(票据贴现息)

应收票据(票据贴现息)

经营活动现金流量-—销售商品、提供劳务收到的现金

调整分录说明:

它是对调整类型一的转回业务.在类型一时,将全部的应收票据减少均假定为收回销售款调整,而从财务费用账簿对应关系中得知,贴现息是未能收回销售款的部分,因此作转回处理。

【例3—4】A企业应收票据期初余额为26万元,本期发生如下业务:

(1)销售商品一批,取得收入220万元,款项已存银行.

(2)将账面余额20万元的票据贴现,收到贴现净值19万元,发生贴现利息1万元。

(3)出售固定资产一台,原值5万元,已提折旧1万元,收款4。

2万元,结转处置固定资产净收益0。

2万元.

调整分录:

调整“主营业务收入"

经营活动现金流量——销售商品、提供劳务收到的现金2400000

主营业务收入2200000

应收票据200000

调整“财务费用”

财务费用10000

经营活动现金流量——销售商品、提供劳务收到的现金10000

调整“营业外收入“

投资活动现金流量-—处置、固定资产、无形资产和其他长期资产所受到的现金净额42000

累计折旧10000

固定资产50000

营业外收入2000

调整分录类型5:

将税利按原转账形式调整

该调整类型是指将利润表中的“主营业务税金及附加“、”所得税“、”净利润“等项目均以报表数据为依据,以原转账分录为模式作出调整分录.

主要调整分录形式:

(1)“主营业务税金及附加“项目。

主营业务税金及附加

应交税费

(2)“所得税”项目

所得税

(4)净利润

净利润

利润分配

调整分录类型6:

将经营活动资产有关减值准备账户进行转回调整

经营活动资产有关减值准备账户是指“坏账准备"

、“存货跌价准备"

等账户.

当期的资产负债表是只列示资产净值的,“还账准备”、“存货跌价准备"

均不在资产负债表列示,只在资产减值明细列示。

前述的类型一,分析调整“销售收现"

时连同调整的“应收账款"

项目是扣除了“坏账准备”后的净额;

类型二,分析调整“购货付现”时联通调整的“存货"

项目时也是扣除了“存货低价准备"

后的净额。

因此,计提的减值准备不仅对原“管理费用”调整分录形成的“其他付现"

构成影响,对“销售收现”与“购货付现"

本身也构成了影响。

根据“坏账准备”及“存货跌价准备”的计提作调整分录如下:

经营活动现金流量—-支付的其他与经营活动有关的现金

经营活动现金流量——销售商品、提供劳务收到的现金(坏账准备部分)

经营活动现金流量——销售商品、提供劳务收到的现金(跌价准备部分)

【例3—5】A企业期初应收账款60万元,坏账准备10万元,本期发生如下业务:

(1)销售商品收入110万元,款已收。

(2)销售商品收入220万元,款未收。

(3)计提坏账准备11万元。

(4)以银行转账方式支付办公费用3万元。

分析调整“主营业务收入”

经营活动现金流量-—销售商品、提供劳务收到的现金1210000

应收账款2090000

主营业务收入3300000

分析调整“管理费用”

管理费用140000

经营活动现金流量——支付的其他与经营活动有关的现金140000

分析调整“坏账准备”

经营活动现金流量——支付的其他与经营活动的现金1100000

经营活动现金流量—-销售商品、提供劳务收到的

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 工作 底稿 编制 现金流 量表

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《巴黎圣母院》3000字读书心得范文.docx

《巴黎圣母院》3000字读书心得范文.docx

-

《看上去很美》电影观后感5篇.docx

-

《房屋建筑学》复习题没答案.docx

-

《春》仿写作文8篇.docx

-

《关于提高农村学生小学语文中年段课外阅读能力的策略研究以古城小学为例》开题报告附课题项目申报表.docx

-

《海底两万里》读书笔记1000字精选多篇.docx

-

《三国演义》读后感1500字.docx

-

15教学4汉语教师资格等级考试.docx

-

《儿童如何学数学》读书笔记精选多篇.docx

-

《教育规划纲要》解读.docx

-

《房屋租赁合同》适用乙方模板1.docx

-

《你我他》教案.docx

-

《经济生活》练习题.docx

-

《侨联章程》.docx

-

《俗世奇人》高中读后感800字.docx

-

9A文信息安全复习题.docx

-

《选择希望人生》教案.docx

-

《创业基础》学习笔记与学习心得.docx

-

《杨氏之子》公开课教案.docx

-

13不符合项整改报告.docx

-

《节约用水珍惜水资源》综合实践活动案例.docx

-

56张从太空看地球的摄影照片.docx

-

《强制性产品认证管理办法》.docx

-

《廉颇蔺相如列传》4.docx

-

201X年安全标语大全word范文模板 17页.docx

-

《地学建模》作业.docx

-

22万亩油茶种植基地及吨年精制茶油生产线项目可行性研究报告书.docx

-

《谈生命》说课稿1.docx

-

《数字化城管系统建设导则》范文word版 12页.docx

-

72高考英语专题复习练习短文改错72.docx

-

《安全生产技术》真题 答案.docx

-

《现代通信网》阶段作业全解读.docx

-

评语大全之英文翻译的评语.docx

-

消防安全检查的内容及其检查方法.docx

-

中国农业银行关于加强贷后管理意见共13页.docx

-

秋幼儿园开学须知新生家长会发言稿.docx

-

英语名人名言100条.docx

-

特气管道施工工艺标准.docx

-

小米科技雷军投资雷军.docx

-

七年级信息技术《电子板报制作》教案 闽教版.docx

-

全国及地方装配式建筑政策汇编.docx

-

铁路机车车辆实习报告.docx

-

中考英语1600词汇默写版.docx

-

小学优秀辅导员事迹材料.docx

-

硬盘是电脑主要的存储媒介之一15页word资料.docx

-

企业工会工作总结.docx

-

全面剖析招商银行年报.docx

-

新金融工具准则.docx

-

通用版市政工程施工合同范本.docx

-

新人教版八年级上册英语单词表默写版可打印.docx

-

企业所得税自查报告自查报告doc.docx