百货行业分析报告.docx

百货行业分析报告.docx

- 文档编号:2379539

- 上传时间:2022-10-29

- 格式:DOCX

- 页数:30

- 大小:4.37MB

百货行业分析报告.docx

《百货行业分析报告.docx》由会员分享,可在线阅读,更多相关《百货行业分析报告.docx(30页珍藏版)》请在冰豆网上搜索。

百货行业分析报告

百货行业分析报告

一、国际百货发展历程

1、美国百货业:

龙头引领转型,行业或重拾回升

(1)美国零售业:

增长放缓,业态成熟

:

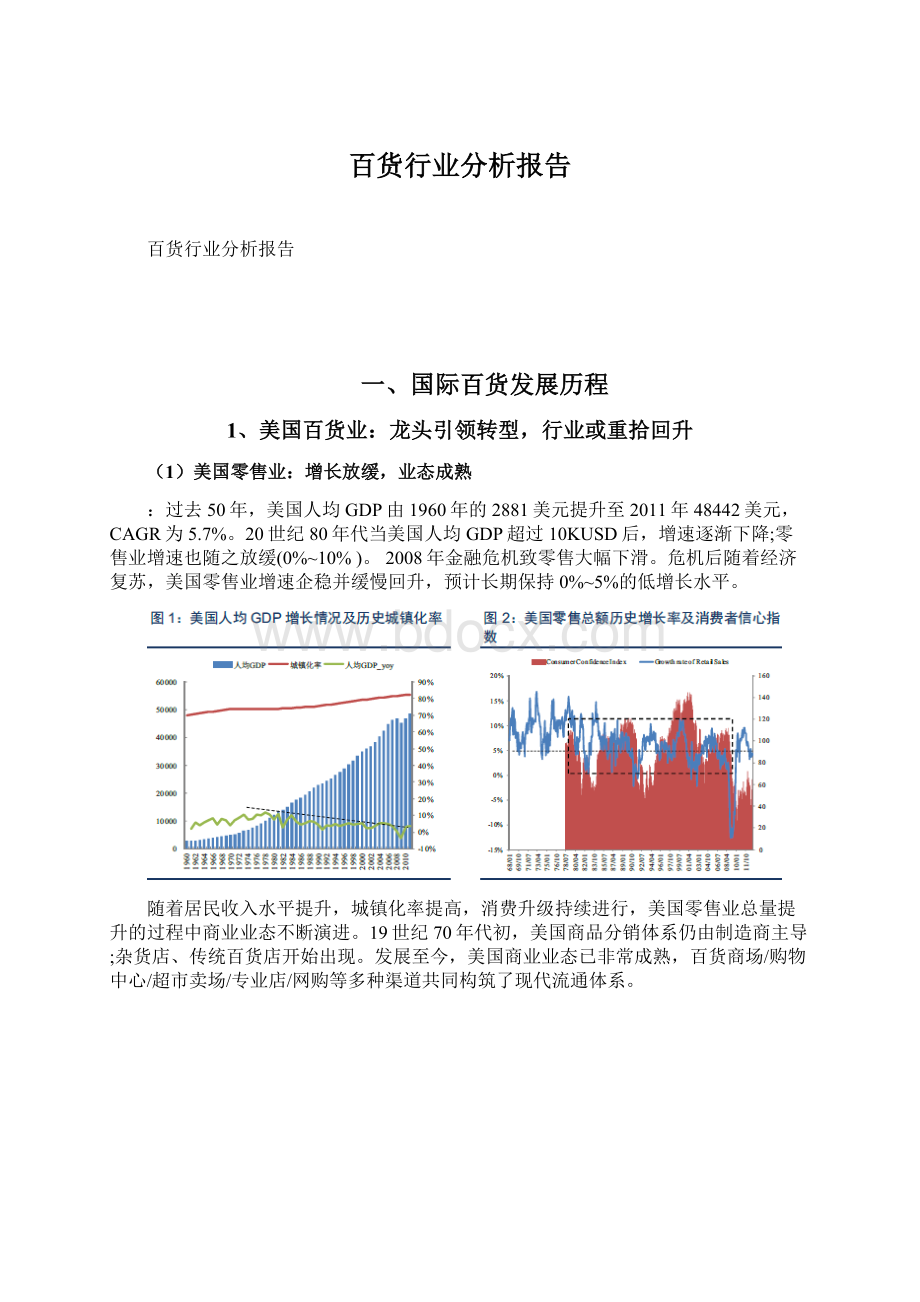

过去50年,美国人均GDP由1960年的2881美元提升至2011年48442美元,CAGR为5.7%。

20世纪80年代当美国人均GDP超过10KUSD后,增速逐渐下降;零售业增速也随之放缓(0%~10%)。

2008年金融危机致零售大幅下滑。

危机后随着经济复苏,美国零售业增速企稳并缓慢回升,预计长期保持0%~5%的低增长水平。

随着居民收入水平提升,城镇化率提高,消费升级持续进行,美国零售业总量提升的过程中商业业态不断演进。

19世纪70年代初,美国商品分销体系仍由制造商主导;杂货店、传统百货店开始出现。

发展至今,美国商业业态已非常成熟,百货商场/购物中心/超市卖场/专业店/网购等多种渠道共同构筑了现代流通体系。

(2)美国百货业主要经历5个发展阶段

伴随着经济背景的演化和商业业态的变迁,美国百货行业发展主要经历了5个阶段。

①初创期(19世纪末-1920s)

商业初起步,流通体系处于最初级阶段。

1886年Sears西尔斯以转售钟表业务起家;1901年Nordstrom诺德斯特龙开始销售鞋类;1902年JCP杰西潘尼诞生。

美国当今百货巨头在20世纪伊始/品牌初创期,大多以单一品类店的形式开始商品经销。

②快速成长期(1920s-二战期)

城镇化率超过50%,城市发展成为主导。

商业中心不断兴起。

商品品类不断丰富,现代百货店逐渐孕育成熟,连锁百货竞相外延扩张。

1920年起梅西百货开始并购扩张,先后收购俄亥俄州的LaSalle&Koch、亚特兰大的Davison-Paxon-stokes、新泽西的Bamgerger's,旧金山O'ConnerMoffatt等。

1920年至1930年,JCP以平均3天开一家新店的速度开设了1250家分店。

③调整发展期(二战后-1980s)

城市化基本完成,百货店简单的复制式扩张空间渐小。

交通系统进一步完善,城郊人口占城市人口比例提升,城郊购物中心/折扣店开始涌现,同时超市也步入成长期。

百货业态增速放缓并做出经营调整。

1949年,JCP在圣路易斯开设了第一家远离大街并可驾车驶入的购物中心。

④衰退期(20世纪80,90年代)

人均GDP超过10KUSD,零售增速放缓,新兴业态不断涌现,商业竞争持续升级,专业店/仓储俱乐部/购物中心/大型卖场各显神通,百货业遭遇瓶颈,占零售份额持续下降。

⑤整合/转型期(20世纪末至今)

危机下行业洗牌,业内企业逐渐分化。

1994年联合百货收购陷入经营困境的梅西百货;2005年凯马特与西尔斯合并。

大型兼并收购让境遇不佳的百货企业得以联手,行业集中度提高助力发挥规模效应。

同时,老牌百货巨头重新注重培养“商品经营”能力,大力发展自主品牌形成差异化优势,加强精细化管理,引领行业经营转型。

以梅西百货Mac犷s为例(请参见百货专题报告一:

“联销”模式风光不再,“自营”回归大势所趋),梅西在上世纪70,80年代快速圈地扩张,简单地复制经销模式;随着80年代各新兴业态蓬勃发展,梅西业绩受挫。

经重组后的梅西停止了粗放式的盲目圈地,对不同区域的单店进行精细化管理(如调查目标客户、调整店而布局等),加大独家经销和自主品牌商品的占比,而后每当需求下滑/行业遇冷时,加强自营以实现品类、品牌的差异化,使经营重回正轨。

梅西最终也能通过夯实“商品经营”能力恢复增长。

诸如Macy's/Khol's/JCP/Nordstrom等龙头企业引领经营转型,美国百货业近年来景气度企稳回升;但占零售总额的比例则仍持续下降(1992年23.20%/2012年5.68%)。

在消费不断升级、各种新兴商业业态交替兴起的背景下,零售中百货渠道份额下滑将是长期趋势。

2、日本百货业:

近20年零售无增长,百货更衰败

(1)日本零售行业近20年几无增长

二战后日本经济经历快速发展,1960年其人均GDP仅479美元,到1990年已达25124美元,CAGR达14.11;期间零售持续景气,消费者信心也维持在较高水平。

随着上世纪90年代日本泡沫经济破灭,需求增长乏力,近20年零售总额几无增长。

20世纪初日本零售业起步,发展初期日用杂货店是最主要的流通渠道;20世纪70年代至80年代,日本人均GDP由2KUSD迅速提升至20KUSD,资产投资泡沫下商业供给不断增多,业态也持续更迭。

到20世纪90年代,日本商业业态成熟,竞争非常充分。

(2)日本百货业主要经历6个发展阶段

1904年三越株式会社和服店将所经营商品品种扩大至日用商品,成为日本百货业的起源;此后,日本百货业主要经历了6个发展阶段。

①初创期(1900s-1930s)

1914年日本第一家真正意义上的近代百货店三越百货开业,主要经营日用品。

1919年,白木屋、松屋、高岛屋百货店相继开业(大多都由和服店转型而来)。

1929年首家“车站百货店”阪神百货开始经营。

②成长期(1930s-1960s)

明治维新后富裕阶层人数增加,消费能力渐强。

百货较丰富的品类逐渐受到消费者广泛欢迎,同时也遭遇中小商店/杂货商铺的强烈抵制。

1937年、1956年日本政府分别制定了《百货店法》,以规范其经营。

③增长放缓阶段(60年代后期-70年代前期)

零售业态开始变迁,超市和专卖店的兴起分流百货店收入。

百货店收入增长有所放缓,增速不及新兴业态。

④泡沫扩张期(1970-整个80年代)

通过连锁外延式扩张渠道下沉,收入重新快速增长。

⑤衰退期(90年代)

泡沫经济破灭,需求遇冷,盲目扩张导致资金链断裂,多家百货店资不抵债出现破产,行业开始两极分化。

⑥整合/转型期(2000年至今)

大规模并购后形成了“三越伊势丹、J.零售前线、高岛屋、H2O零售”四大百货集团。

各大百货商逐步尝试经营转型,如发展部分自有品牌等,但始终缺乏根本性的革新。

日本百货业整体低迷的长期趋势一直未变。

日本百货业在上世纪80年代泡沫经济背景下一度歌舞升平,依靠大量的举债实现快速扩张,行业整体收入于1991年达到历史高点(120852亿日元);随着90年代资本泡沫的破灭,百货业收入呈持续下滑趋势,到2011年收入萎缩近一半(20年CAGR为-5.78%)。

其占大型零售企业销售份额从1991年的54.5%下降20.5pct至34.0%。

衰退促使业内企业分化,行业加速整合。

目前日本前四大百货企业(三越伊势丹//J.零售前线/高岛屋//H20零售)总收入占行业总收入比例达51.7%。

在零售疲软、新业态持续冲击下,固守“联销”模式而丧失“商品经销”能力的日本百货企业经营艰难,行业恐将长期衰退。

3、欧洲百货业:

历史最悠久,目前渠道占比极低

法国是全球百货业的发源地,1852年世界第一家百货“邦。

马尔谢”在巴黎诞生。

历经四个主要发展阶段、约160年的发展历史,法国百货产业现目前在其国内商品流通渠道中的占比已经很低(2012年占实体零售比例仅为1.1%)。

英国、德国等其他欧洲国家百货业也有着相似的发展历程:

在零售发展初期/渠道稀缺时,一度充当“全能零售商”并取得快速发展;但随着零售业态不断分化,百货业渠道份额持续下降。

2012年英国/德国百货店零售额占实体零售比例仅分别为5.6%/1.6%。

4、国际百货周期:

渠道稀缺期强盛,随业态更迭转衰

回顾欧美、日本百货业的发展情况,我们对百货产业周期总结如下。

(1)初创期:

百货业态出现。

(2)快速成长期:

流通渠道稀缺/零售业态单一,百货作为综合型零售商,以丰富的品类吸引顾客,通过外延扩张扩大渠道份额,实现快速发展。

(3)成熟期:

外延扩张空间渐小,消费者购物需求更加精细化,新渠道崛起,百货增长放缓。

(4)衰退/调整期:

人均GDP快速提升并突破10KUSD,新兴业态不断涌现,渠道竞争愈加剧烈,百货业增长困难,占零售比例持续下降;行业内部横向整合加剧,长期中不断调整转型。

二、国际百货运营模式及特点分析

1、两种模式:

联营收租金,自营赚差价

从商业模式上来看,百货店主要有“自营”与“联营”两种经营方式。

在自营模式下,百货商从上游(厂商或经销商)买断商品,然后对其定价、销售,赚取“进销差”;在“联营”模式下,百货商不参与商品的直接经销,只对最终销售收入按“保底租金+扣点”的形式收取佣金,充当“地主”角色。

欧美百货普遍采取自营,日韩及国内百货则以联营为主。

2、欧美百货:

自营实现差异化,流通效率高

欧美百货主要采取自营模式:

买断式经销(买手制)+自主品牌建设。

通过自主采购/品类管理,实现品类差异化,掌握商品定价权。

销售渠道方而,以美国百货为主的企业已建立起成熟的商品销售链条:

“百货店~优价百货~奥特莱斯~海外”的退出机制以及“线上+线下”的渠道协同。

(1)采购环节:

“买断式”经销+"PB自主品牌”建设

以梅西为例,其2012年买断独家经销商品收入占比达25%}PrivateBrands销售收入占比20%,合计贡献收入45%。

公司设立梅西采购群组(Macy'sMerchandisingGroup,Inc.)专门负责独家经销品牌的筛选、采购,以及自主品牌的设计与营销。

公司现目前共有41个世界级优质供应商,从丁OP10供应商处的采购额仅占采购总成本的44.5%。

规模优势/供应商分散降低了其采购风险。

公司与德恒公司(dunnhumbyUSA,一家技术型的消费者意见咨询公司,曾帮助Tesco扭亏为盈)签订了长期合作巨议,由德恒帮助公司调查目标客户群并分析其需求,制定合理的库存水平。

公司现目前约20个自有品牌,其中重点经营I-N-C,AIfani,TassoEIba,AmericanRag,KarenScott,JohnAshford,HotelCollection7个品牌。

另一家美国百货巨头诺德斯特龙Nordstrom同样采取商品买断式自采,其中独家买断经销的直营销售占比较大(预计收入占比超30%,主要是鞋类品牌的独家经销)。

公司秉承"Givinggoodservicestartswithhavingtheproductthatourcustomerswant”的理念,重视商品的独特性和吸引力,大力培养“买手制”以捕捉最前沿时尚需求,现已建立起由五名“首席”买手领导的采购员队伍。

Nordstrom开发的自主品牌因性价比高而深受好评。

公司西雅图分部专门负责自主品牌的设计与开发(公司长期招聘产品设计经理),产品大多直接以Nordstrom品牌命名,定位于中高端,以性价比实现差异化。

(2)销售环节:

复合渠道助商品顺畅流转

美国成功百货企业在商品销售方而渠道多元化,通过“普通百货店、折扣店、奥特莱斯”的库存退出机制降低运营风险,通过“实体门店+网购”资源共享实现线上l下巨同,使商品得以高效流转,提高零售效率。

梅西以“实体门店+网络购物+电视购物”复合渠道销售商品。

实体门店主要分为Macy's普通百货店、Bloomingdale'sCMacy's的子品牌)普通百货店及Bloomingdale's奥特莱斯店。

梅西设立五大执行中心,网络购物平台实行全天候开放,订单在72小时之内从执行中心通过UPS邮寄出去。

公司线上、线下采取统一价格。

以Macy's冠名的商场全部为普通百货店,而Bloomingdale则从2010年夏天开始设立奥特莱斯店。

奥莱店的设立不仅成为公司新的增长亮点,同时帮助消化其他门店的滞销库存。

随着奥莱店比例的上升,公司库存周转率显著提高。

诺德斯特龙Nordstrom同样通过实体门店、购物网站(N、移动商务等多渠道提供商品销售,并且通过整合使不同的渠道产生了无缝衔接,2009年创造了

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 百货 行业 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

12处方点评管理规范实施细则_精品文档.doc

12处方点评管理规范实施细则_精品文档.doc

-

12核心制度竞赛题库_精品文档.doc

-

12新医疗技术准入制度_精品文档.docx

-

12月份医务科质控通报_精品文档.doc

-

12项基本公共卫生服务项目_精品文档.docx

-

12月环境卫生学监测方法考核试题_精品文档.doc

-

13双重预防体系风险评价制度及准则_精品文档.doc

-

12种不能忽视的可能的心脏病症状_精品文档.doc

-

13检验科“三基”考试试卷_精品文档.doc

-

14以预防为先导_精品文档.doc

-

12高危药品分级管理制度及目录_精品文档.doc

-

13个病种中医护理方案_精品文档.docx

-

16检验科应对突发事件应急预案_精品文档.docx

-

12急救药品管理制度_精品文档.doc

17种抗癌药纳入国家基本医疗保险工伤保险和生育保险药品目录_精品文档.xls

17种抗癌药纳入国家基本医疗保险工伤保险和生育保险药品目录_精品文档.xls

-

14医疗器械召回程序_精品文档.wps

-

13医用耗材库房管理制度_精品文档.doc

-

136个幼儿园英语课堂游戏_精品文档.docx

-

12经络彩图_精品文档.doc

-

151颅脑损伤恢复期康复临床路径_精品文档.doc

-

14项护理核心制度_精品文档.doc

-

12检验科化学危险物品使用准则_精品文档.doc

-

15-消化内镜手术分级目录_精品文档.xls

-

13术前讨论记录本模板_精品文档.doc

-

17-下腰痛评估表JOAVAPS_精品文档.doc

-

12项基本公共卫生服务流程图_精品文档.doc

-

13中国髋膝关节置换的现状及展望_精品文档.docx

-

14种最迷惑人的癌症前兆_精品文档.docx

-

17消毒供应室医院感染管理制度_精品文档.doc

-

15附加住院津贴保险条款的费率-人保财险备-健康附号_精品文档.doc

-

19陕西省崔家沟监狱罪犯医疗防疫总站突发事件预案_精品文档.doc

-

20项护理技术操作规程及评分标准_精品文档.doc

-

PLC题库详细答案.docx

-

工资检查汇总报告.docx

-

广州中考作文题目.docx

-

安徽省中考化学复习第一篇基础过关篇专项08盐的化学性质练习021821.docx

-

安装工程清单描述及计算规则共26页.docx

-

吉视传媒CDN建设方案.docx

-

商务智能复习题.docx

-

事业单位《公共基础知识》全真模拟题六及答案.docx

-

通信工程概预算管理实务试题库与答案.docx

-

悟空识字1300常用字.docx

-

新标准大学英语综合教程4unit17课后答案及课文翻译.docx

-

以对手为话题的作文.docx

-

《暗龙骨吊顶工程》.docx

-

《立体构成》教案.docx

-

《小团圆媳妇之死》课堂教学设计.docx

-

《心理学》试题库及答案解析.docx

-

124全国法制宣传日法律知识竞赛学习参考试题170题doc.docx

-

ERP销售培训教程.docx

-

百威POS9000V6商业连锁使用操作说明.docx