初级会计实务试题笔记.docx

初级会计实务试题笔记.docx

- 文档编号:27734981

- 上传时间:2023-07-04

- 格式:DOCX

- 页数:26

- 大小:183.92KB

初级会计实务试题笔记.docx

《初级会计实务试题笔记.docx》由会员分享,可在线阅读,更多相关《初级会计实务试题笔记.docx(26页珍藏版)》请在冰豆网上搜索。

初级会计实务试题笔记

1-4

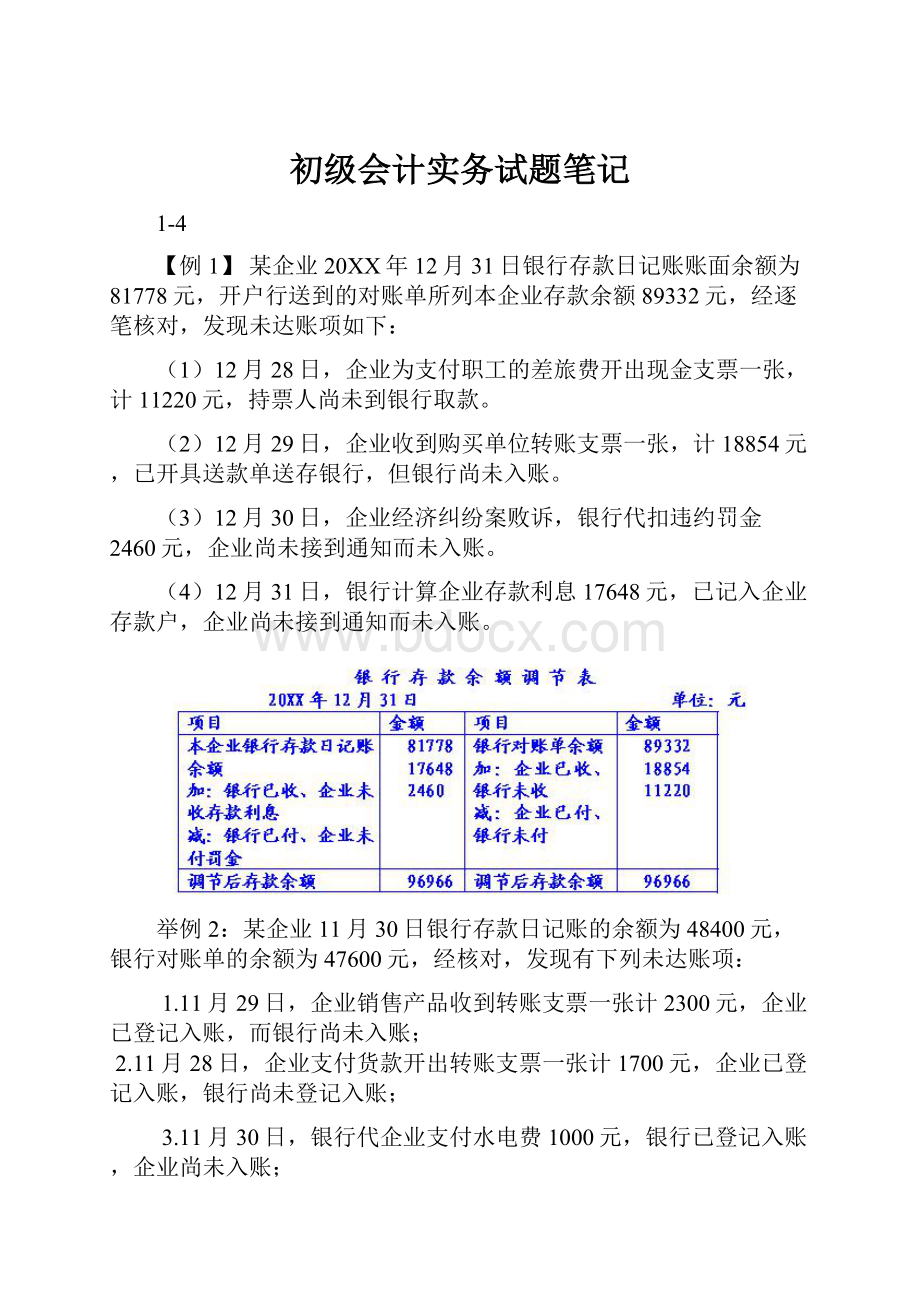

【例1】某企业20XX年12月31日银行存款日记账账面余额为81778元,开户行送到的对账单所列本企业存款余额89332元,经逐笔核对,发现未达账项如下:

(1)12月28日,企业为支付职工的差旅费开出现金支票一张,计11220元,持票人尚未到银行取款。

(2)12月29日,企业收到购买单位转账支票一张,计18854元,已开具送款单送存银行,但银行尚未入账。

(3)12月30日,企业经济纠纷案败诉,银行代扣违约罚金2460元,企业尚未接到通知而未入账。

(4)12月31日,银行计算企业存款利息17648元,已记入企业存款户,企业尚未接到通知而未入账。

举例2:

某企业11月30日银行存款日记账的余额为48400元,银行对账单的余额为47600元,经核对,发现有下列未达账项:

1.11月29日,企业销售产品收到转账支票一张计2300元,企业已登记入账,而银行尚未入账;

2.11月28日,企业支付货款开出转账支票一张计1700元,企业已登记入账,银行尚未登记入账;

3.11月30日,银行代企业支付水电费1000元,银行已登记入账,企业尚未入账;

4.11月30日,银行收到企业委托收款900元,银行已登记入账,企业尚未入账。

要求:

根据上述资料编制银行存款余额调节表,并进行必要的分析。

【例题】甲企业为增值税一般纳税人,向银行申请办理银行汇票用以购买原材料,将款项250000元交存银行转作银行汇票存款,根据盖章退回的申请书存根联,企业编制如下分录:

借:

其他货币资金—银行汇票250000

贷:

银行存款250000

甲企业购入原材料一批,取得的增值税专用发票上的原材料价款为200000元,增值税税额为34000元,已用银行汇票办理结算,多余款项16000元退回开户银行,企业已收到开户银行转来的银行汇票第四联(多余款收账通知)。

企业编制如下会计分录:

借:

原材料200000

应交税费—应交增值税(进项税额)34000

贷:

其他货币资金—银行汇票234000

借:

银行存款16000

贷:

其他货币资金—银行汇票16000

【教材例题】甲企业于3月5日向银行申请信用卡,向银行交存50000元。

4月10号,该企业用信用卡向某饭店支付招待费3000元。

企业编制如下分录;

借:

其他货币资金—信用卡50000

贷:

银行存款50000

借:

管理费用3000

贷:

其他货币资金—信用卡3000

【教材例题】甲企业派采购员到异地采购原材料,8月10日企业委托开户银行汇款100000元到采购地设立采购专户,根据收到的银行汇款凭证到单联。

企业编制如下会计分录:

借:

其他货币资金—外埠存款100000

贷:

银行存款100000

8月20日,采购员交来从采购专户付款购入材料的有关凭证,增值税专用发票上的原材料价款为80000元,增值税税额为13600元,企业编制如下会计分录

借:

原材料80000

应交税费—应交增值税(进项税额)13600

贷:

其他货币资金—外埠存款93600

8月30日,收到开户银行的收款通知,该采购专户中的结余款项已经转回,根据收账通知,企业编制如下会计分录

借:

银行存款6400

贷:

其他货币资金—外埠存款6400

1)4月1日实现销售收入,收到票据时:

借:

应收票据---乙公司175500

贷:

主营业务收入150000

应交税费—应交增值税(销项税额)25500

2)6月30日计算票据利息,增加票据的账面价值

票据利息=175500×8%÷12×3=3510(元)

借:

应收票据3510

贷:

财务费用3510

3)到期收到货款时:

借:

银行存款---乙公司182520

贷:

应收票据---乙企业179010

财务费用3510

【例题】甲公司采用托收承付结算方式向乙公司销售商品一批,货款300000元,增值税额51000元,以银行存款代垫运杂费6000元,已办理托收手续。

甲公司应作如下会计处理:

借:

应收账款357000

贷:

主营业务收入300000

应交税费——应交增值税(销项税额)51000

银行存款6000

需要说明的是,企业代购货单位垫付包装费、运杂费也应计入应收账款,通过“应收账款”科目核算。

甲公司实际收到款项时,应作如下会计处理:

借:

银行存款357000

贷:

应收账款357000

【例题】甲公司向乙公司采购材料5000吨,单价10元,所需支付的款项总额50000元。

按照合同规定向乙公司预付货款的50%,验收货物后补付其余款项。

(1)预付50%的货款时:

借:

预付账款——乙公司25000

贷:

银行存款25000

(2)收到乙公司发来的5000吨材料,验收无误,增值税专用发票记载的货款为50000元,增值税额为8500元。

甲公司以银行存款补付所欠款项33500元。

借:

原材料50000

应交税费——应交增值税(进项税额)8500

贷:

预付账款——乙公司58500

借:

预付账款——乙公司33500

贷:

银行存款33500

【例题】甲公司在采购过程中发生材料毁损,按保险合同规定,应由保险公司赔偿损失30000元,赔款尚未收到。

借:

其他应收款——保险公司30000

贷:

材料采购30000

【例题】承【上例】,上述保险公司赔款如数收到。

借:

银行存款30000

贷:

其他应收款——保险公司30000

【例题】甲公司以银行存款替副总经理垫付应由其个人负担的医疗费5000元,拟从其工资中扣回。

(1)垫支时:

借:

其他应收款5000

贷:

银行存款5000

(2)扣款时:

借:

应付职工薪酬5000

贷:

其他应收款5000

【例题】甲公司租入包装物一批,以银行存款向出租方支付押金10000元。

借:

其他应收款——存出保证金10000

贷:

银行存款10000

【例题】承【上例】,租入包装物按期如数退回,甲公司收到出租方退还的押金10000元,已存入银行。

借:

银行存款10000

贷:

其他应收款——存出保证金10000

【例题】

A公司年末应收账款的余额为1000000元,提取坏账准备的比例为3‰,第二年发生了坏账损失6000元,其中甲单位1000元,乙单位5000元,年末应收账款为1200000元;第三年,已冲销的上年乙单位应收账款5000元又收回,期末应收账款1300000元。

①期末计提坏账时:

1000000×3‰=3000(元)

借:

资产减值损失—提取坏账准备3000

贷:

坏账准备3000

②第二年账务处理:

A.转销坏账时:

借:

坏账准备6000

贷:

应收账款—甲单位1000

应收账款—乙单位5000

B.年末计提坏账准备时:

1200000×3‰+3000=6600(元)

借:

资产减值损失—提取坏账准备6600

贷:

坏账准备6600

③第三年账务处理:

A.上年冲销的坏账收回时:

借:

应收账款—乙单位5000

贷:

坏账准备5000

借:

银行存款5000

贷:

应收账款—乙单位5000

B.年末计提坏账准备时:

1300000×3‰-8600=-4700(元)

冲销:

借:

坏账准备4700

贷:

资产减值损失—提取的坏账准备4700

举例—股票----交易性金融资产

【例题】20×7年5月13日,甲公司支付1,060,000元从二级市场购入乙公司发行的股票100,000股,每股价格10.60元(含已宣告但尚未发放的现金股利0.60元),另支付交易费用1,000元。

甲公司将持有的乙公司股权划分为交易性金融资产,且持有乙公司股权后对其无重大影响。

举例—股票----交易性金融资产

甲公司其他资料如下:

1.20×7年5月23日,收到乙公司发放的现金股利;

2.20×7年6月30日,乙公司股票价格上涨到每股价格13.00元;

3.20×7年8月15日,将将持有的乙公司股票全部售出,每股售价15.00元。

举例—股票----交易性金融资产

假定不考虑其他因素,甲公司的账务处理如下:

(1)20×7年5月13日,购入乙公司股票:

举例—股票----交易性金融资产

(2)20×7年5月23日,收到乙公司发放的现金股利:

借:

银行存款60000

贷:

应收股利60000

举例—股票----交易性金融资产

(3)20×7年6月30日,确认股票价格变动:

借:

交易性金融资产——公允价值变动300000

贷:

公允价值变动损益300000

举例—股票----交易性金融资产

(4)20×7年8月15日,将持有的乙公司股票全部售出:

借:

银行存款1500000

贷:

交易性金融资产——成本1000000

——公允价值变动300000

投资收益200000

借:

公允价值变动损益300000

贷:

投资收益300000

举例—债券----交易性金融资产

【例题】20×7年1月1日,ABC企业从二级市场支付价款1020000元(含已到付息但尚未领取的06年下半年利息20000元)购入某公司发行的债券,另发生交易费用20000元。

该债券面值1000000元,剩余期限为2年,票面年利率为4%,每半年付息一次,ABC企业将其划分为交易性金融资产。

举例—债券----交易性金融资产

ABC企业的其他资料如下:

1.20×7年1月5日,收到该债券20×6年下半年利息20000元;

2.20×7年6月30日,该债券的公允价值为Il50000元(不含利息);

3.20×7年7月5日,收到该债券半年利息;

举例—债券----交易性金融资产

4.20×7年l2月31日,该债券的公允价值为Il00000元(不含利息);

5.20×8年1月5日,收到该债券20×7年下半年利息;

6.20×8年3月31日,ABC企业将该债券出售,取得价款Il80000元(含l季度利息l0000元)

举例—债券----交易性金融资产

假定不考虑其他因素,则ABC企业的账务处理如下:

(1)20×7年1月1日,购入债券:

借:

交易性金融资产——成本1000000

应收利息20000

投资收益20000

贷:

银行存款1040000

举例—债券----交易性金融资产

(2)20×7年1月5日,收到该债券20×6年下半年利息:

借:

银行存款20000

贷:

应收利息20000

举例—债券----交易性金融资产

(3)20×7年6月30日,确认债券公允价值变动和投资收益:

①确定公允价值变动

借:

交易性金融资产——公允价值变动150000

贷:

公允价值变动损益150000

举例—债券----交易性金融资产

②确定应收利息

借:

应收利息20000

贷:

投资收益20000

举例—债券----交易性金融资产

(4)20×7年7月5日,收到该债券半年利息:

借:

银行存款20000

贷:

应收利息20000

举例—债券----交易性金融资产

(5)20×7年l2月31日,确认债券公允价值变动和投资收益:

①确定公允价值变动

借:

公允价值变动损益50000

贷:

交易性金融资产——公允价值变动50000

举例—债券----交易性金融资产

②确定应收利息

借:

应收利息20000

贷:

投资收益20000

举例—债券----交易性金融资产

(6)20×8年1月5日,收到该债券20×7年下半年利息:

借:

银行存款20000

贷:

应收利息20000

举例—债券----交易性金融资产

③出售

借:

银行存款1170000

贷:

交易性金融资产——成本1000000

——公允价值变动100000

投资收益70000

借:

公允价值变动损益100000

贷:

投资收益100000

【例题】某工业企业为增值税小规模纳,20XX年5月9日购入材料一批,取得的增值税专用发票上注明的价款为10000元,增值税税额为1700元。

材料入库前的挑选整理费为100元,材料已验收入库。

则该企业取得的该材料的入账价值应为()元。

A.11700B.11800C.10000D.10100

【答案】B

【解析】该企业取得的该材料的入账价值=10000(价款)+1700(增值税)+100(入库前的挑选整理费)=11800(元)。

【例题】下列各项中,构成工业企业外购存货入账价值的有()。

A.运输途中的合理损耗B.运杂费C.买价D.入库前的挑选整理费用

【答案】ABCD

【解析】购入的存货,其实际成本包括:

买价、运杂费、运输途中的合理损耗,入库前的挑选整理费用

【例题】某商品流通一般纳税人采购甲商品100件,每件售价2万元,取得的增值税专用发票上注明的增值税为34万元,另支付采购费用10万元。

该企业采购的该批商品的单位成本为()万元。

A.2B.2.1C.2.34D.2.44

【答案】B

【解析】单位成本=(100×2+10)÷100=2.1(万元/件)。

【例题】某企业为增值税一般纳税人,购入材料一批,增值税专用发票上标明的价款为25万元,增值税为4.25万元,另支付材料的保险费2万元、包装物押金2万元。

该批材料的采购成本为()万元。

A.27B.29C.29.25D.31.25

【答案】A

【解析】该批材料的采购成本=25+2=27(万元)。

注意包装物押金不记入成本,只要退回包装物,就会收到退回的押金

【例题】下列项目中,应计入存货成本的有()。

A.商品流通企业在采购商品过程中发生的运输费

B.非正常消耗的直接材料、直接人工和制造费用

C.在生产过程中为达到下一个生产阶段所必需的费用

D.存货的加工成本

【答案】ACD

【解析】商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等进货费用,应当计入存货采购成本;下列费用应当在发生时确认为当期损益,不计入存货成本:

(1)非正常消耗的直接材料、直接人工和制造费用;

(2)仓储费用(不包括在生产过程中为达到下一个生产阶段所必需的费用);(3)不能归属于使存货达到目前场所和状态的其他支出。

【例题】某企业采用先进先出法计算发出原材料的成本。

20X2年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290元;9元28日发出甲材料500千克。

9月份甲材料发出成本为()元。

A.145000 B.150000C.153000D.155000

【答案】C

【解析】发出材料成本=200×300+300×310=153000(元)。

【例题】某企业采用月末一次加权平均法计算发出材料成本。

20X2年3月1日结存甲材料200件,单位成本40元;3月15日购入甲材料400件,单位成本35元;3月20日购入甲材料400件,单位成本38元;当月共发出甲材料500件。

3月发出甲材料的成本为( )元。

A.18500 B.18600 C.19000 D.20000

【答案】B

【解析】月末一次加权平均单价=(200×40+400×35+400×38)/(200+400+400)=37.2(元/件);

发出甲材料的成本=37.2×500=18600(元)。

【例】甲公司购入C材料一批,增值税专用发票记载的货款为500000元,增值税税额85000元,另对方代垫包装费1000元,全部款项已用转账支票付讫,材料已验收入库。

甲公司应编制如下会计分录:

借:

原材料——C材料501000

应交税费——应交增值税(进项税额)85000

贷:

银行存款586000

【例】甲公司持银行汇票1874000元购入D材料一批,增值税专用发票上记载的货款为1600000元,增值税税额272000元,对方代垫包装费2000元,材料已验收入库。

甲公司应编制如下会计分录:

借:

原材料——D材料1602000

应交税费——应交增值税(进项税额)272000

贷:

其他货币资金——银行汇票1874000

单先货后

(2)先收到结算凭证结算款项,

借:

在途物资

应交税费-应交增值税(进项税额)

贷:

有关账户

(3)后收到材料验收入库

借:

原材料

贷:

在途物资

货先单后:

(1)先收到材料验收入库,平时不作核算,

(2)月末仍未收到结算凭证按暂估价核算,

借:

原材料 X

贷:

应付账款 X

(3)下月初将上月末处理进行冲销

借:

原材料 X

贷:

应付账款 X

(4)以后收到票据,按照票据核算

预付货款,料未入库

预付货款时:

借:

预付账款

贷:

银行存款

货到入库 :

借:

原材料

应交税费——应交增值税(进项税额)

贷:

预付账款

补付货款:

借:

预付账款

贷:

银行存款

多余款退回:

借:

银行存款

贷:

预付账款

【例】根据与某钢厂的购销合同规定,甲公司购买J材料,已验收入库,向该钢厂预付100000元货款的80%,计80000元。

已通过汇兑方式汇出。

甲公司应编制如下会计分录:

借:

预付账款80000

贷:

银行存款80000

【例】承【上例】,甲公司收到该钢厂发运来的J材料,已验收入库。

有关发票账单记载,该批货物的货款100000元,增值税税额17000元,对方代垫包装费3000元,所欠款项以银行存款付讫。

甲公司应编制如下会计分录:

①材料入库时

借:

原材料——J材料103000

应交税费——应交增值税(进项税额17000

贷:

预付账款120000

②补付货款时:

借:

预付账款40000

贷:

银行存款40000

注意:

预付款项情况不多的企业,可以不设置“预付账款”科目,而将此业务在“应付账款”科目中核算。

【例】甲公司根据“发料凭证汇总表”的记录,1月份基本生产车间领用K材料500000元,辅助生产车间领用K材料40000元,车间管理部门领用K材料5000元,企业行政管理部门领用K材料4000元,计549000元。

借:

生产成本——基本生产成本500000

——辅助生产成本40000

制造费用5000

管理费用4000

贷:

原材料——K材料549000

【例题2】某企业采用先进先出法计算发出原材料的成本。

20X2年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290元;9元28日发出甲材料500千克。

9月份甲材料发出成本为()元。

A.145000 B.150000C.153000D.155000

【答案】C

【解析】发出材料成本=200×300+300×310=153000(元)。

【例题3】某企业采用先进先出法计算发出甲材料的成本,20XX年2月1日,结存甲材料200公斤,每公斤实际成本100元;2月10日购入甲材料300公斤,每公斤实际成本110元;2月15日发出甲材料400公斤。

2月末,库存甲材料的实际成本为( )元。

A.10000 B.10500C.10600 D.11000

【答案】D

【解析】剩余的原材料的数量=200+300-400=100(公斤),剩余的原材料都是2月10日购入的原材料,所以月末原材料的实际成本=100×110=11000(元)。

【例题4】某企业采用月末一次加权平均法计算发出材料成本。

20X2年3月1日结存甲材料200件,单位成本40元;3月15日购入甲材料400件,单位成本35元;3月20日购入甲材料400件,单位成本38元;当月共发出甲材料500件。

3月发出甲材料的成本为( )元。

A.18500 B.18600 C.19000 D.20000

【答案】B

【解析】月末一次加权平均单价=(200×40+400×35+400×38)/(200+400+400)=37.2(元/件);发出甲材料的成本=37.2×500=18600(元)。

【例题5】某企业采用月末一次加权平均法计算发出原材料的成本。

20×7年2月1日,甲材料结存200公斤,每公斤实际成本为100元;2月10日购入甲材料300公斤,每公斤实际成本为110元;2月25日发出甲材料400公斤。

2月末,甲材料的库存余额为()元

A.10000B.10500C.10600D.11000

【答案】C

【解析】全月一次加权平均单价=(200×100+300×110)/(200+300)=106(元/公斤),月末库存材料的数量=200+300-400=100(公斤),甲材料的库存余额=100×106=10600(元)

材料按照计划成本的核算

在实务工作中,对于材料收发业务较多并且计划成本资料较为健全、准确的企业,一般可以采用计划成本进行材料收发的核算。

【例1】甲公司购入L材料一批,专用发票上记载的货款为3000000元,增值税额510000元,发票账单已收到,计划成本为3200000元,已验收入库,全部款项以银行存款支付。

借:

材料采购3000000

应交税费——应交增值税(进项税额)510000

贷:

银行存款3510000

【例】承上【例】月末,甲公司L材料入库

借:

原材料—L材料3200000

贷:

材料采购3200000

结转材料成本差异

借:

材料采购200000

贷:

材料成本差异——L材料200000

【例2】甲公司某月月初结存L材料的计划成本为1000000元,成本差异为超支30740元;当月入库L材料的计划成本3200000元,成本差异为节约200000元。

则:

材料成本差异率=(30740-200000)/(1000000+3200000)×100%=-4.03%

【例题1】某企业对材料采用计划成本核算。

20XX年12月1日,结存材料的计划成本为400万元,材料成本差异贷方余额为6万元;本月入库材料的计划成本为2000万元,材料成本差异借方发生额为12万元;本月发出材料的计划成本为1600万元。

该企业20XX年12月31日结存材料的实际成本为()万元。

A.798 B.800 C.802 D.1604

【答案】C

【解析】材料成本差异率=(-6+12)/(400+2000)×100%=0.25%,20XX年12月31日结存材料的实际成本=(400+2000-1600)×(1+0.25%)=802(万元)。

【例2】某企业20X2年3月12日,发出材料一批,计划成本34000元,其中基本生产领用30000元,车间一般耗用3200元,管理部门领用800元。

3月末计算出本月材料成本差

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 初级 会计 实务 试题 笔记

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《贝的故事》教案4.docx

《贝的故事》教案4.docx

-

《对韵歌》优秀教案8.docx

-

《函数yAsinωx+φ+P图象》wwwnet.docx

-

《静夜思》教学设计.docx

-

《汽车底盘构造与维修》题库与考核标准.docx

-

《世说新语》复习资料.docx

-

《我的服装我做主》教案设计.docx

-

《在品味情感中成长》教学片断设计.docx

-

11造价员《建设工程造价管理基础知识》精讲教程文件.docx

-

《不会叫的狗》教案 人教部编版1.docx

-

《操作系统》二学期A卷及答案.docx

-

《傅雷家书》名著阅读笔记.docx

-

《反不正当竞争法》下互联网平台封禁行为考辨以消费者用户合法权益保护为中心.docx

-

《化工原理》第六章蒸发.docx

-

《蓝海战略》概要11页.docx

-

《人生》读书心得.docx

-

《荷叶圆圆》公开课教案优秀教学设计26.docx

-

《科技出行研究报告》智能网联与新能源将变革未来汽车出行.docx

-

《272 向量的应用举例》导学案1.docx

-

《秋天》评课稿.docx

-

《电算化》第二章会计电算化的工作环境章节练习.docx

-

《室外给排水管道》施组.docx

-

《广东省建筑与装饰工程综合定额》计算规则.docx

-

《我多想去看看》教学.docx

-

《直通车车手基础认证》 考试答案 70题之欧阳育创编.docx

-

7天销量翻10倍皇冠卖家教您玩转最精准流量.docx

-

9 阿长和山海经.docx

-

《比例尺》教案.docx

-

《菜根谭》注译四闲适篇.docx

-

《福尔摩斯探案集》读后感15篇.docx

-

《红对勾》古代诗歌选择题答案补充.docx

-

《课堂密码》读后感及心得精选多篇.docx

-

高考高难度压轴填空题----平面向量Word格式文档下载.doc

-

高考阅读理解高频词汇Word格式.doc

-

鲁教版九上物理模拟试卷Word格式文档下载.docx

-

高职单招数学模拟Word格式文档下载.doc

-

高考真题图象图表分类之世界区域图高清答案带解析Word文件下载.doc

-

高考经济生活试题汇编Word格式文档下载.docx

-

上海高三春考备考语法倒装句0108Word文件下载.docx

-

四川巴蜀江油发电厂330MW汽轮发电机组滑压运行规程2Word文档下载推荐.docx

苏大经济应用文PPTPPT文档格式.ppt

苏大经济应用文PPTPPT文档格式.ppt

-

伸缩节安装规范Word文件下载.docx

-

高考英语之概要写作Word下载.docx

-

苏苏教版高考化学易错点15盐的水解模拟题训练含答案Word文档下载推荐.docx

-

高考立体几何压轴题精选Word文档下载推荐.doc

-

高考英语作文常见书信及邮件写作句型Word文档格式.doc

-

通信网络管理员笔试题复习文档格式.docx

-

实验10SQL Server 数据完整性Word文件下载.docx

-

施工临时用电方案Word文档格式.docx

-

高考英语交际用语分类总结Word格式.doc

-

高考英语短文改错答题技巧Word格式文档下载.doc