食醋行业分析报告Word文档下载推荐.docx

食醋行业分析报告Word文档下载推荐.docx

- 文档编号:13520865

- 上传时间:2022-10-11

- 格式:DOCX

- 页数:7

- 大小:346.92KB

食醋行业分析报告Word文档下载推荐.docx

《食醋行业分析报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《食醋行业分析报告Word文档下载推荐.docx(7页珍藏版)》请在冰豆网上搜索。

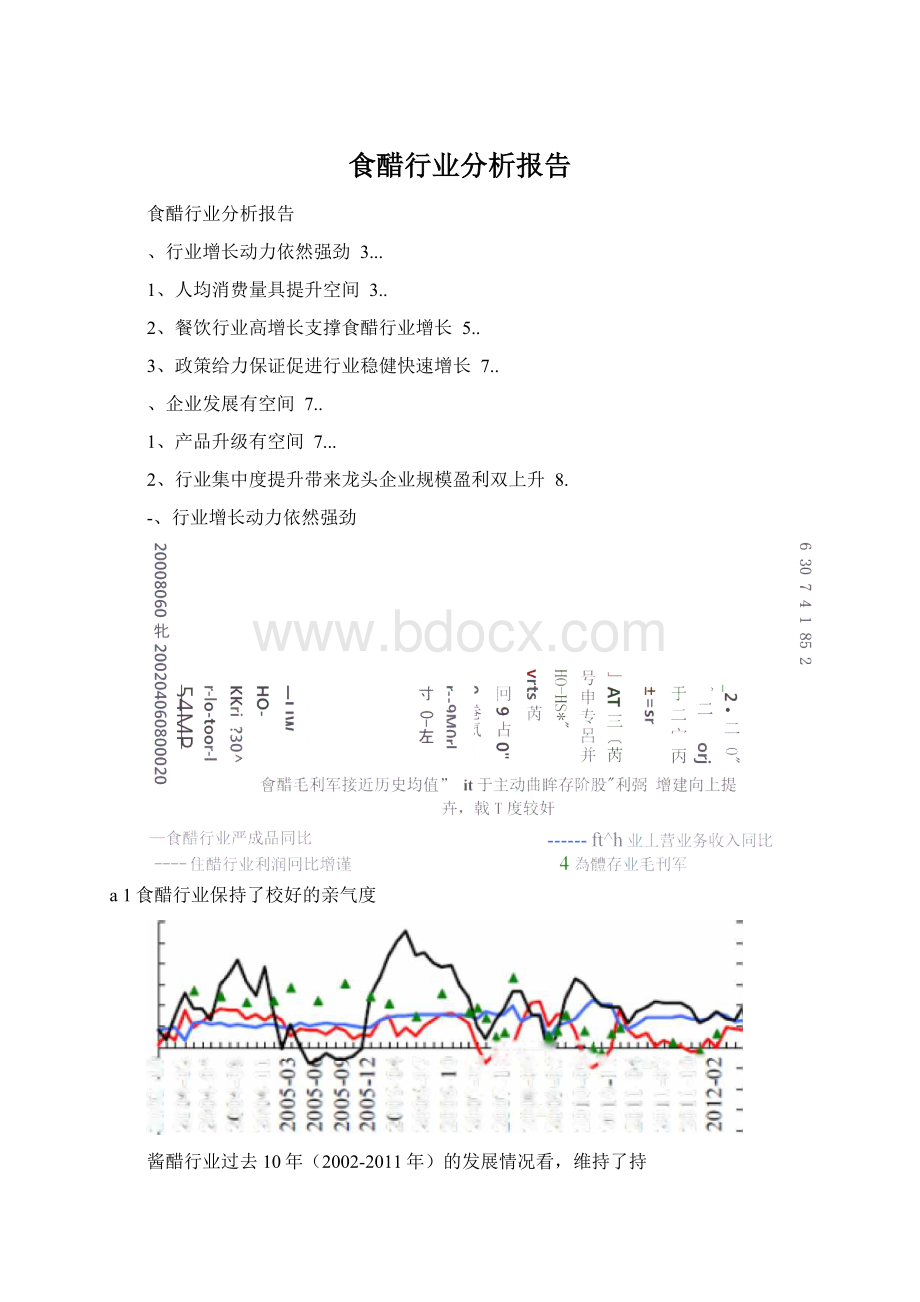

a1食醋行业保持了校好的亲气度

酱醋行业过去10年(2002-2011年)的发展情况看,维持了持

续的较快增长和较好的盈利能力,其产量、收入,利润年均增速分别为:

15.26%、25.26%和38.48%,食醋行业经历了10年的稳健增长,

上半年增速在19%左右,未来行业有望保持稳健增长,主要原因如

下:

1、人均消费量具提升空间

我国目前人均食醋消费量为2.3公司/年,而日本和美国分别达

到了7.9公斤/年和6.5公斤/年,均显著超过我国的人均水平。

a2食醋的消费量还有较丸提升空间

中国食酣消费嚴还有恨丈的潸力

7.90

中国日本美国

通过对日本食醋消费提升历程分析,我们认为缩小差距具备可实现性,在20世纪70年代,日本人总体消费盐比例很高,和目前中国类似,有大量的人群有慢性病问题(日本的东北地区等自古以来就

有食用盐渍蔬菜的习惯,这些地区食盐摄取量偏高,醋的消费偏低,

这些地区患动脉硬化、脑血栓的患者发病率和死亡率在日本是首屈一

指)。

而当时,美国国民的食盐平均日摄取量为5g,日本国民为12克。

与食盐摄入量相反,美国国民人均食醋消费水平是日本国民的2倍

(日本国民当时为2.5克)。

以国民健康为出发点,日本厚生省推出了饮食健康指南,推动少吃盐多吃醋项目(号召人们每日食盐的摄取量为9g,并多吃醋)。

在1984-1994年期间食醋年均消费量增速达到了12%,使得日本食醋消费量快速增长,之后虽然增速回落,但从1982年到2010年,在近30年的时间内食醋的消费年均增速仍达到7%。

®

3日本自推出健康饮食指南计划以来至今,人均食醋消费量已超过美国

■覺国债能人均年皓费屋■日本食酯人宓年消哉吊

2、餐饮行业高增长支撑食醋行业增长

餐饮行业对食醋消费的影响,可以从存量和增量两方面来看:

一方面是对现有消费量的影响,餐饮行业收入过去5年年均增长22%,根据餐饮协会预计2015年餐饮量达到3.7万亿元,折合年均增速为21%,食醋在餐饮中的使用比例相对固定的,因而假设是同比例增长,即增速也为21%。

图4餐饮行业收入增长稳定、保持食醋消费増长

另一方面是对增量的影响,预计每年带来的增量在1.3%左右,

具体逻辑为:

城市人在外就餐比例高于农村,大约是农村在外就餐比例的3倍,在外就餐添加食醋等调味品的比例要高于在家做饭用量,是在家的1.58倍,我国还在城市化进程中,每年都有1.5%的人口城

市化,将新增餐饮人口,而食醋的消费量也相应增加1.3%(增量=

(0.5-0.16)/0.5*(1.2-0.76)/0.76*1.5%=1.3%)。

综合以上分析,我们认为食醋在餐饮消费部分获得至少21%以上的增速。

考虑到餐饮消费比例占食醋等调味品消费的69%,而即使家

庭消费(占比为30%)即使不增长,总体食醋收入增速也不会低于14%。

图,城乡在外就饕差异明显,城市明显高于农村

日前国内城市人夜外就餐顿較远局丁■段村

■合外就餐闩数|特3人対陶的天独〕

图&

在外就餐食醋摄入量显著高于家庭就餐

■中国

■美国

3、政策给力保证促进行业稳健快速增长

国家食品十二五规划中,非常明确的指出:

(1)未来5年内,

到2015年,发酵工业总产值达4600亿元以上,年均增长率达15%以上;

(2)培育5家销售收入超过100亿元的发酵工业企业,10家以上销售收入超过50亿的发酵工业企业。

由于食醋工业在发酵工业中占比不高,我们预计未来将较整个发酵工业有更大的增长潜力。

综

上所述,保守预计未来3年食醋行业平均增速保持在14%。

二、企业发展有空间

1产品升级有空间

从商务部披露的36个大中城市食醋价格的变化来看,近3年食醋年均提价幅度大约在7%。

从国内以往经验和相似消费习惯国家的发展过程看,调味品的产品升级脉络非常清晰,主要体现在以下3方面:

(1)传统调味品被改造为满足不同群体的调味品(从一般酱油

—铁强化酱油,海鲜酱油等)。

分析报告

(2)在传统调味品基础上推出新的衍生调味品(从一般醋

醋,酱油一耗油及调味汁,味精一鸡精)。

(3)部分咼盐调味品消费量下降,而兼具保健效用调味品将受到青睐。

醋是具有这种替代潜力的。

2、行业集中度提升带来龙头企业规模盈利双上升

行业目前表现出龙头企业加速拓展,逐渐拉大和追赶着距离的趋势。

随着竞争优势者的出现、壮大和准入制度等的完善,市场对非第一梯队的挤压日趋严重。

2011年行业前6名企业产量增加了8.66%,而第7-31名企业总产量下降了2.3%。

2011年较2010年行业产量集中度提升了0.4%。

业表现出龙头企业向上究破的趟势

目前国内食醋行业的集中度仍然较低(2011年为21.5%)o未来集中度提升潜力依然较大,龙头企业可以通过获得更高的增长潜力。

国外的经验表明:

对调味品行业,产业集中度提高到一定幅度之后,定价能力会有一个阶跃性突破,对原料价格的影响也会降低,龙头企业的利润率会较大提升。

味好美在美国沙司酱的发展过程就很好地证

明了这点。

沙司酱,甜味酱是欧美地区主要的调味品,消费传统源远流长,年增长速度在1-3%。

味好美是美国本土的一家调味品企业,由WilloughbyM.McCormick创立于1889年。

味好美在1987年的时候在美国沙司酱市场中的份额有20.4%,对应的毛利率是34.2%,而到2011年其市场份额扩大到31.3%,此时毛利率增加到42.5%,在这期间味好美对其产品进行了多次提价。

基本都成功了,销量并未

受到影响。

图9行业集中度提升将提高龙头企业毛利率

■沙可酱市占率■味好荚公可毛利率

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 食醋 行业 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

12处方点评管理规范实施细则_精品文档.doc

12处方点评管理规范实施细则_精品文档.doc

-

12核心制度竞赛题库_精品文档.doc

-

12新医疗技术准入制度_精品文档.docx

-

12月份医务科质控通报_精品文档.doc

-

12项基本公共卫生服务项目_精品文档.docx

-

12月环境卫生学监测方法考核试题_精品文档.doc

-

13双重预防体系风险评价制度及准则_精品文档.doc

-

12种不能忽视的可能的心脏病症状_精品文档.doc

-

13检验科“三基”考试试卷_精品文档.doc

-

14以预防为先导_精品文档.doc

-

12高危药品分级管理制度及目录_精品文档.doc

-

13个病种中医护理方案_精品文档.docx

-

16检验科应对突发事件应急预案_精品文档.docx

-

12急救药品管理制度_精品文档.doc

17种抗癌药纳入国家基本医疗保险工伤保险和生育保险药品目录_精品文档.xls

17种抗癌药纳入国家基本医疗保险工伤保险和生育保险药品目录_精品文档.xls

-

14医疗器械召回程序_精品文档.wps

-

13医用耗材库房管理制度_精品文档.doc

-

136个幼儿园英语课堂游戏_精品文档.docx

-

12经络彩图_精品文档.doc

-

151颅脑损伤恢复期康复临床路径_精品文档.doc

-

14项护理核心制度_精品文档.doc

-

12检验科化学危险物品使用准则_精品文档.doc

-

15-消化内镜手术分级目录_精品文档.xls

-

13术前讨论记录本模板_精品文档.doc

-

17-下腰痛评估表JOAVAPS_精品文档.doc

-

12项基本公共卫生服务流程图_精品文档.doc

-

13中国髋膝关节置换的现状及展望_精品文档.docx

-

14种最迷惑人的癌症前兆_精品文档.docx

-

17消毒供应室医院感染管理制度_精品文档.doc

-

15附加住院津贴保险条款的费率-人保财险备-健康附号_精品文档.doc

-

19陕西省崔家沟监狱罪犯医疗防疫总站突发事件预案_精品文档.doc

-

20项护理技术操作规程及评分标准_精品文档.doc

-

XX项目工程高处坠落事故专项应急处理预案.docx

-

GMAT数学概念和名词汇总.docx

-

高中语文苏教版选修现代散文选读习题模块综合检测一+Word版含答案.docx

-

广东省广州市中考英语试题word版含答案.docx

-

PMW不间断电源设计.docx

-

广东省韶关市届高三第一次调研考试语文.docx

-

阿西莫夫科普短文两篇.docx

-

Hjkkzi影响教师的100个经典教育案例.docx

-

海关报关实务复习资料.docx

-

广东中考物理试题及答案.docx

-

《七年级英语下册完形填空》单元测试题含答案 word.docx

-

呼吸功能监测和呼吸波形分析.docx

-

C最新上机模拟题库.docx

-

海峡钢贸城模板方案修.docx

-

Illustrator绘制有意境的花朵教程.docx

-

GRE攻略.docx

-

《社会学》考研笔记整理.docx

-

HP6930P拆机详解.docx

-

汉语生字卡片模板A4纸可编辑.docx